我國肉類進口市場近狀_風聞

万庚数科-07-18 17:58

一、前言。

隨着經濟發展和國民生活水平的不斷提高,我國肉類消費量持續增長,已多年位居全球最大的肉類生產國、消費國和進口國。肉類進口既是供給量的重要補充,也是我國與進口國家貿易平衡的需要。2022年,我國肉類消費量約1億噸,進口量約740萬噸。在肉類進口結構中,牛肉、豬肉和禽肉為主要組成部分,合計佔比超過75%;在肉類進口來源中,巴西、美國和西班牙佔比最高,合計超過50%。

國內肉市場旺盛的消費需求不僅帶動着世界肉類貿易市場的繁榮,也推動了我國肉類進口、加工、金融、冷鏈物流等相關行業形成完善的產業鏈、供應鏈,為國內消費者提供更為安全、充足、優質、便利的進口肉供給。

從未來發展看,我國消費者對高品質進口肉類特別是進口牛肉的需求穩定增加;從貿易政策看,我國長期實施積極主動的進口政策。這都將為外來肉類產品進入國內市場創造更多機會。本文將對近年國內肉類進口的相關數據、政策進行分析,解讀市場近狀及變動趨勢。

二、近狀解讀。

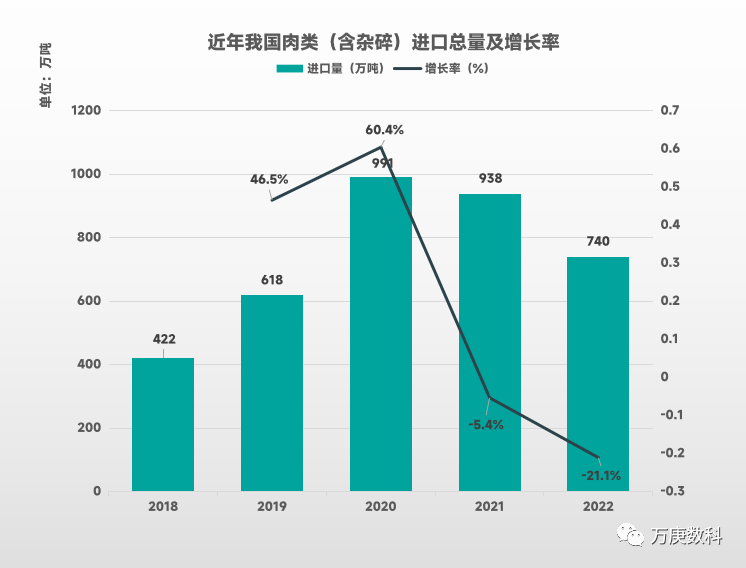

1、進口總量變動較大,牛豬禽肉佔比居多。

(數據來源:海關總署、中國肉類協會)

2018-2022年間,我國肉類進口總量呈“先增後降”走勢,2020年為最大進口量,達991萬噸,較2018年增長超一倍;2020年之後,肉類進口量並未延續高增長,在2021年下跌5.4%,並在2022年再度擴大降幅至21.1%。表明我國肉類進口規模較不穩定,這是由於其受國內產量、消費需求、國外動物疫病等多重因素疊加影響,所以變動幅度會較大。但與數年前相比,基礎規模仍實現了增長,未來進口量仍保持樂觀。據海關總署統計,2023年1-5月我國進口肉類(包括雜碎)累計進口量為314.2萬噸,累計比去年同期增加10.2%,預計2023年進口量將回升至約800萬噸規模。

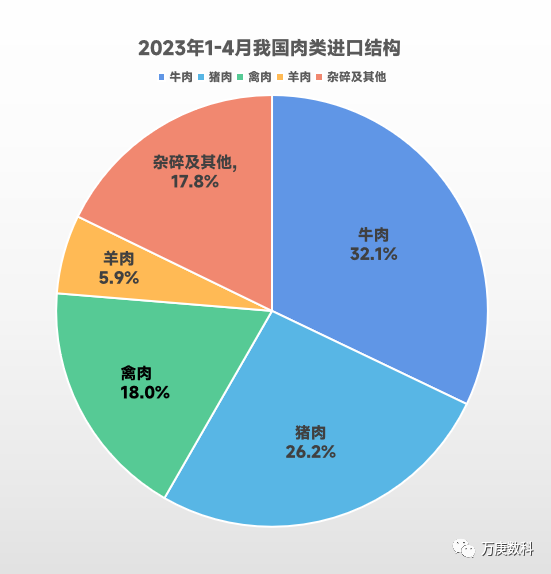

(數據來源:海關總署)

從2023年1-4月我國肉類進口結構來看,牛肉佔比最高,達32.1%;豬肉、禽肉也佔據重要份額,分別為26.2%、18%。這與我國肉類消費結構(豬肉佔比60%以上)有不小差異,充分反映出國內消費者對進口牛肉的需求量較大,相關肉類產品的進口量有望保持增長。

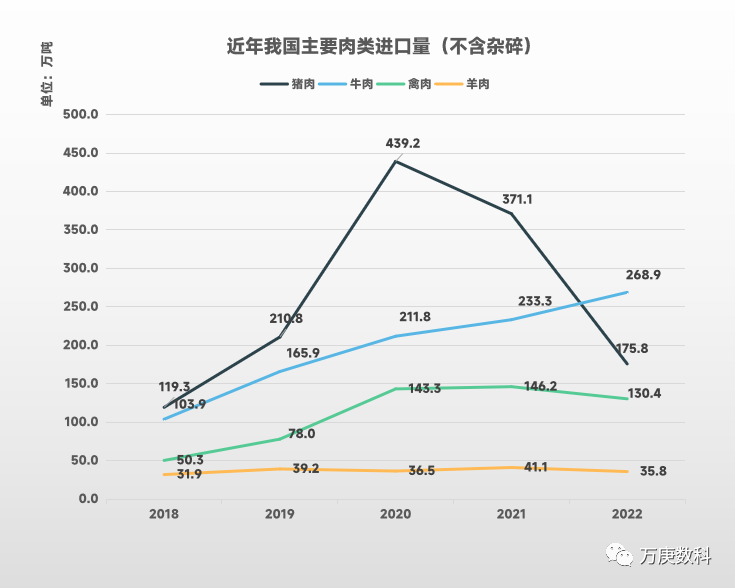

2、牛肉進口躍居首位,豬肉總量急轉直下。

(數據來源:海關總署)

從我國四種進口肉類在2018-2022年進口量來看,豬肉變動幅度最大,其在2018-2021年為進口量最大的肉類,2020年受疫情影響國內產量減少,使當年進口量達439.2萬噸,遠高於其他三種肉類,但在2021、2022年快速下跌,2022年至175.8萬噸,首次低於牛肉進口量;牛肉是在近五年間唯一保持進口量持續增長的肉類,從2018年的103.9萬噸穩步擴張至2022年的268.9萬噸,躍居肉類進口量首位,預計2023年將突破300萬噸;禽肉進口量在2019-2020年由78萬噸快速增長至143.3萬噸後,無大幅度漲跌,進口量第三的位置較為穩定;羊肉除2021年突破40萬噸進口量外,其餘年份皆在30-40萬噸之間徘徊。綜合來看,我國牛肉進口量在未來仍有較大增長潛力,並將成為肉類進口市場發展的主要帶動者。

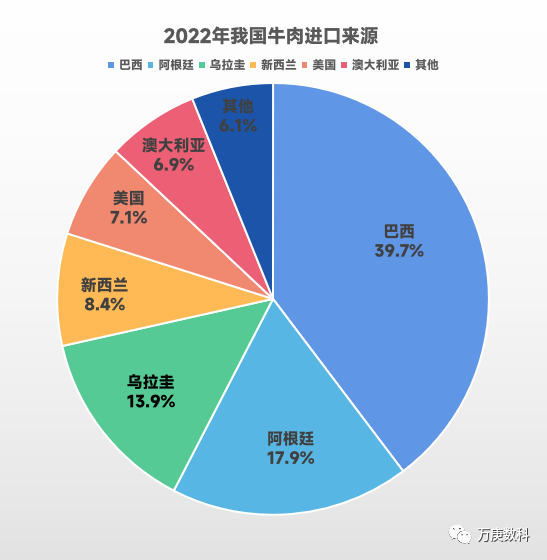

3、牛肉進口南美為主,巴西佔比接近四成。

(數據來源:海關總署)

作為當前我國肉類進口第一大品類,牛肉進口來源以南美洲國家為主,巴西、阿根廷、烏拉圭依次佔據進口量前三,合計比重達71.5%;其中巴西佔比最高,達39.7%。上述三國擁有豐沛的水草資源,且大多牧場採用粗放型養殖方式,使得生產成本較低,2023年平均出口價格在4-5美元/公斤之間,遠低於澳洲的8-9美元/公斤。南美牛肉的大量進口,對平緩我國牛肉價格有一定作用,但同時也會對國內相關產業造成衝擊。此外,新西蘭、美國、澳大利亞也在我國牛肉進口源中佔有一定比重,分別為8.4%、7.1%、6.9%,主要供給高端消費市場。而在2023年國內經濟下行、消費降級的大環境下,預計南美牛肉進口比重將進一步擴大。

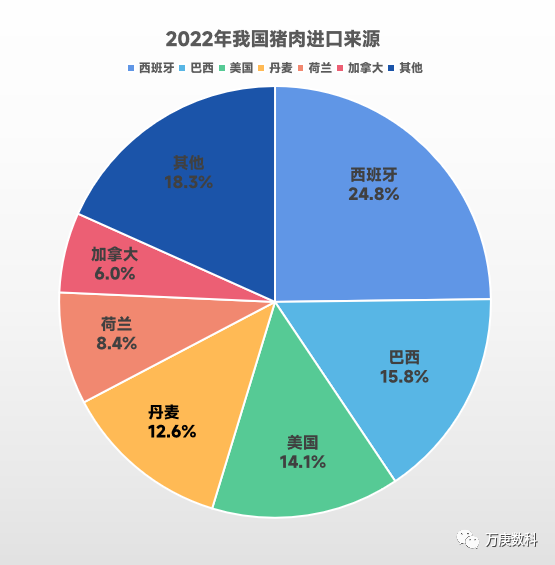

4、豬肉進口相對分散,歐美皆為重要來源。

(數據來源:海關總署)

與牛肉進口相比,2022年我國豬肉進口源較為分散,僅有西班牙一國佔比超過20%,達24.8%;其後的巴西、美國、丹麥分別佔比15.8%、14.1%、12.6%;荷蘭、加拿大則不足10%。而從區域視角看,上述6個主要進口來源國中歐洲、美洲各佔三個,其中歐洲三國(西班牙、丹麥、荷蘭)合計佔比45.8%,美洲三國(巴西、美國、加拿大)合計佔比35.9%。我國豬肉進口規模較大的原因,一是緩解國內產能供給不足的壓力,二是國外冷凍豬肉進口價格低於國內肉市場。但作為我國消費量最大的肉類,豬肉的供給不可過度依賴進口,因此近兩年相關部門積極控制豬肉進口量,將關係國計民生的“豬肉盤子”端在自己手中。農業農村部在《“十四五”全國畜牧獸醫行業發展規劃》中提出,到2025年將豬肉自給率保持在95%左右。因此,未來我國的豬肉進口量不太可能出現較大反彈,基本會保持在200萬噸以下規模。

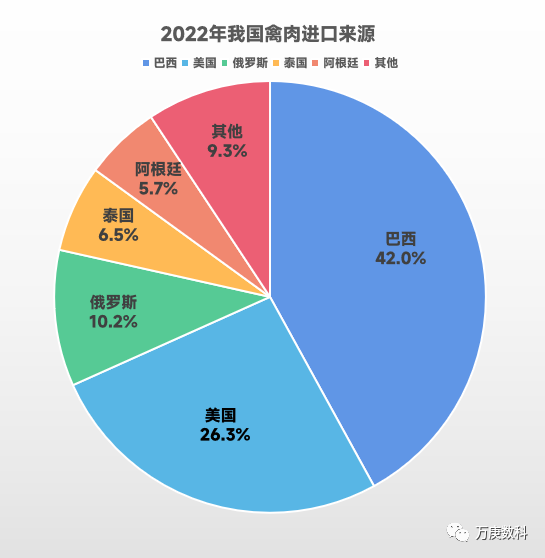

5、禽肉進口較為集中,巴西美國接近七成。

(數據來源:海關總署)

從2022年我國禽肉進口國分佈來看,呈現明顯的高集中度特徵,巴西、美國以42%、26.3%合力佔據了近七成份額;俄羅斯、泰國、阿根廷分別佔比10.2%、6.5%、5.7%。巴西作為世界上最大的肉類出口國,牛肉、禽肉出口皆位居首位,禽肉出口量更是佔全球出口的三分之一以上,這既得益於自然資源優勢,也依靠其畜牧業成熟的規模化生產,造就了極具國際市場競爭力的肉類價格和供應量。未來,巴西在我國禽肉、及其他肉類進口源中的重要地位仍將保持。

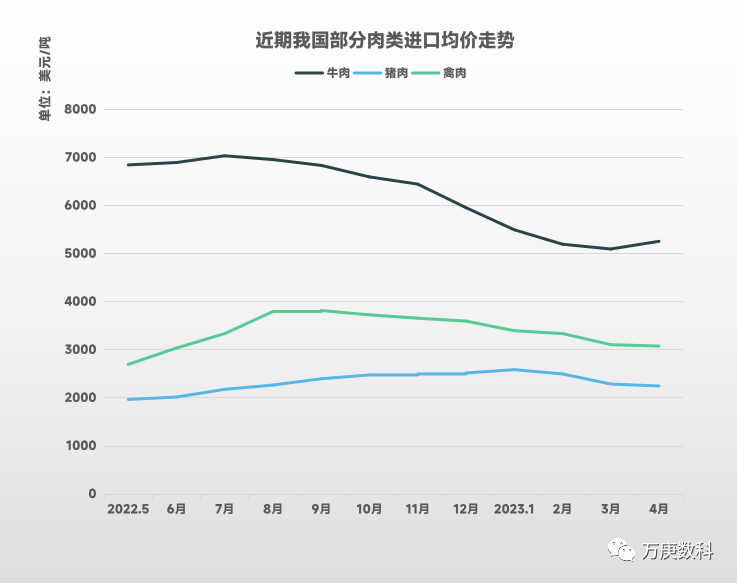

6、近期肉類進價走低,牛肉價格變動較大。

(數據來源:中國肉類協會)

2022年5月-2023年4月期間,我國三種主要肉類的進口均價走勢呈現以下特點:一是2023年以來整體價格下滑,皆明顯低於2022年下半年價格區間;二是牛肉進口價格波動幅度較大,接近2000美元/噸,豬肉進口價格波動幅度較小,基本在600美元/噸內。

結合近期國際穀物及肉類價格指數:

6月份國際穀物價格指數環比下降2.7%,同比下降39.7%。由於南美地區玉米、北半球小麥正值收穫期,主糧供應量增加;加之夏季為飼料需求淡季,北半球厄爾尼諾現象(高温天氣)持續,使得飼用糧需求量進一步減少。因此,預計7月份國際穀物價格仍將繼續下跌,使畜牧飼養成本減少,進而影響至肉類價格變動。

6月國際肉類價格指數環比增長0.2%,同比下降8%。一方面禽流感、非洲豬瘟帶動價格上漲;另一方面南半球牛羊肉主產國的產量季節性增加,一定程度上抑制了市場恐慌。且從近期來看,動物疫病並未大規模傳播,實際影響有限,預計7月份國際肉價將保持小幅下降,國內肉類進口價格也將同步低位運行。

三、相關政策及分析。

近年來,在中央一號文件、及國務院相關指導性政策意見中,農產品進口多元化戰略被頻繁提及,如今年年初,《中共中央 國務院關於做好2023年全面推進鄉村振興重點工作的意見》指出,要發揮農產品國際貿易作用,深入實施農產品進口多元化戰略。

同時,海關方面也一直積極拓展肉類進口來源,例如近3個月間已新增法國、烏茲別克斯坦、波蘭等多國的肉類產品准入:5月11日,海關總署發佈2023年第48號公告,允許符合相關要求的法國豬肉進口;6月2日,第61號公告,允許符合相關要求的烏茲別克斯坦禽肉進口;7月10日,第87號公告,允許符合相關要求的波蘭牛肉進口。

而結合前文分析,進口集中度較高確是當前我國肉類進口存在的突出問題,特別是牛肉、禽肉進口過於依賴美洲市場。作為世界最大的肉類消費國和進口國,實施進口多元化戰略對我國來説勢在必行,且對內外部肉類貿易都具有重要意義:一是保障肉類進口的供給安全。在遭遇動物疫病、出口國限制等突發情況時可從其他進口市場調配肉類供給;二是降低國際局勢衝擊。在近年國際地緣衝突持續、貿易保護抬頭的背景下,進口多元化可幫助減緩由國際局勢變動所帶來的衝擊;三是維護國內市場穩定。進口多元化可減少對部分肉類出口國的過度依賴,避免肉類進口被控制壟斷、影響國內市場穩定運行;四是有助全球肉類資源的合理配置和利用。通過尋找更多的肉類貿易伙伴,尤其是和發展中國家建立合作,可促進全球範圍內資源的優化配置。

根據海關總署、農業農村部等相關部門政策性指示,未來,我國仍將加強與更多國家、及相關國際肉類貿易組織的合作,以中長期貿易協議等形式建立穩定、多元化的肉類進口格局;同時拓展對國外肉類產品的准入評估範圍,引進更多的出口國、及境外肉類生產企業,從肉類進口市場推動農產品進口多元化戰略;並在推動國外肉類進口多元化的基礎上,對貿易規範、行業監管等方面提出更高的要求,真正做到豐富國內消費者餐桌、提升國民生活品質。