中國光伏國產化的最後一塊拼圖,老值錢了_風聞

酷玩实验室-酷玩实验室官方账号-07-18 09:50

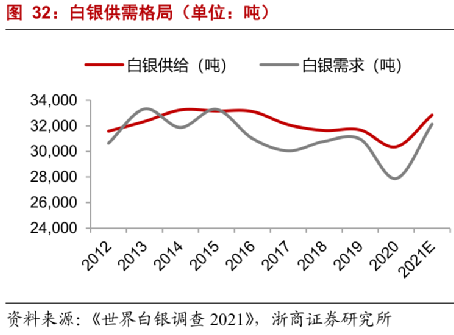

今年上半年,金價的暴漲可能是投資領域最熱的一個話題。

而在黃金之外,白銀價格的上漲幅度也非常明顯。

相比於2020年2857元/公斤的低點,現在的白銀價格已經翻番,突破5500元/公斤。

價格反映的是供需關係。

根據世界白銀協會的統計,2022年,全球白銀供應缺口達到2.377億盎司(674噸),他們表示這“可能是有記錄以來最嚴重的短缺”。

2021~2022年的短缺,耗盡了過去10年白銀的累計盈餘。

事實上,白銀價格的上漲幅度已經影響到了一些產業的成本結構。

比方説光伏。

很多人都知道,如果是在去年高點接盤了光伏新能源的龍頭股,那麼最近1年左右的時間,股價基本已經腰斬。

除了資本市場的風雲變幻以外,其實我們也可以從光伏用銀的角度來分析分析,管中窺豹,以小見大。

可以説在未來數年當中,國際銀價的波動受到光伏行業的影響只會越來越明顯。

因為光伏對銀的需求實在是太旺盛了。

很多領域都要用銀,比如珠寶、投資品、釺焊、銀器、電子產業等等。

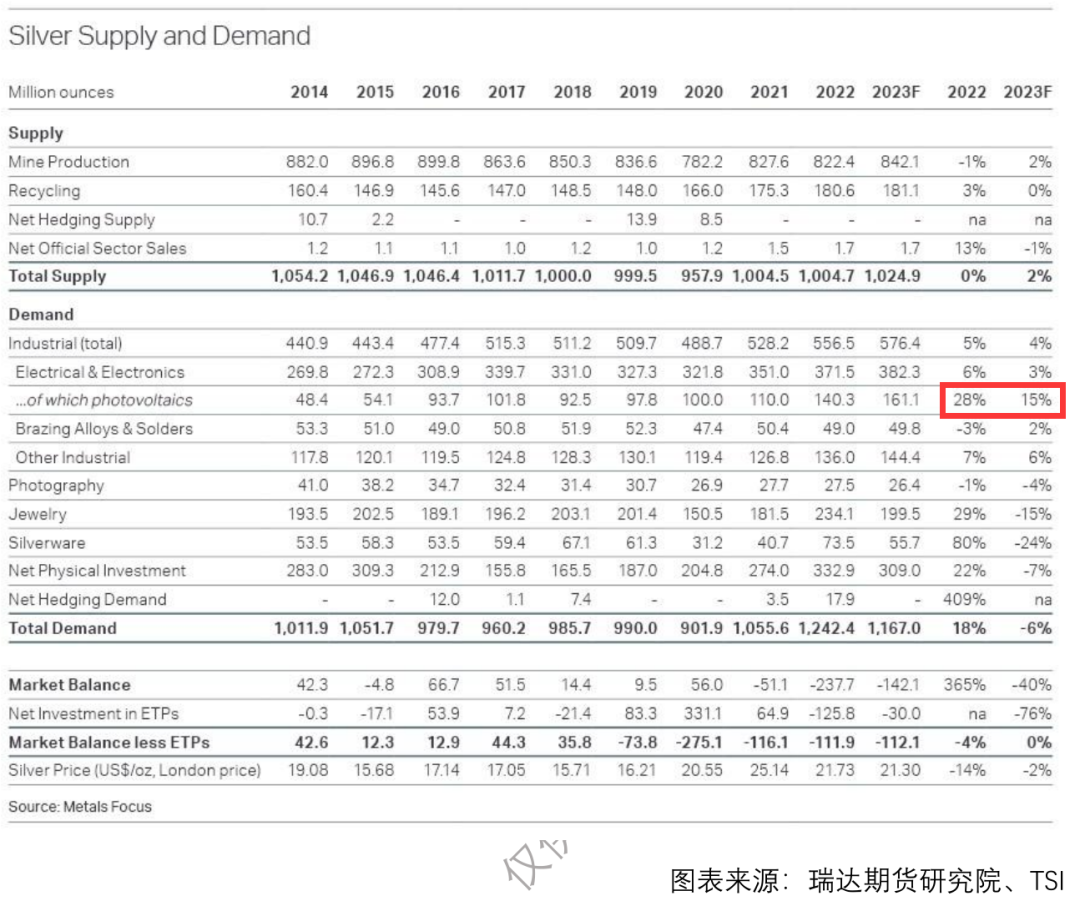

而2022年光伏一個行業就用掉了4000噸左右的銀。

根據世界白銀協會的測算,光伏還是2022年和2023年(預計)唯一實現兩年兩位數增長的白銀需求領域。

從去年到今年,全球新增的白銀供給也就2000萬盎司,而光伏這一個產業的需求增長預計就超過2000萬盎司(接近600噸)。

預計今年全球1/6的白銀都要用在光伏這一個產業當中,而回到2014年,這個比例還不到1/20。

光伏業內其實很清楚,照這麼發展下去,總有一天全世界的**銀都讓光伏用完了,**也不夠那時候做光伏產品的。

那這銀價還不得飛到天上去?難道就沒辦法了嗎?

在肉眼可見的未來,**光伏還得用銀,**因為銀導電性好,太陽能電池“曬太陽”,電池片裏活躍的電子們得做定向運動,才能形成電流、發電,得把電子“導出來”,就得在電池片表面刷銀線做電極,粗的線叫主柵,細的叫細柵,很多片電池片一起外接一個接線盒,接上電線,就能把發出來的電導到外面去,給我們用了。

那為啥光伏用的銀越來越多呢?不是説好了要一直降本增效嗎?貴金屬用多了怎麼降本?

首先,光伏行業擴產速度太迅猛,不是説每個電池片上用的銀多了,而是要生產的電池片多了很多,所以總體用銀越來越多。

第二,今年頭部光伏企業開始變更電池片的技術路線,而新的技術耗銀量明顯比之前要多。

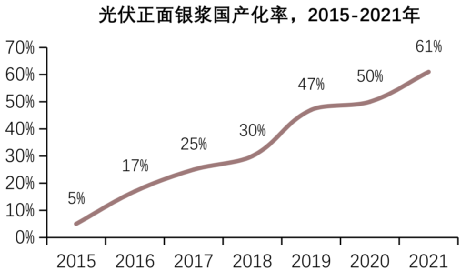

現在我們面臨的棘手問題,不僅是光伏用銀增多,銀會漲價的問題,還有光伏銀漿沒能完全實現國產化的問題。

很多人都不太瞭解的是,雖然光伏行業是中國全產業鏈自主可控、國產化率最高的產業之一,但是光伏銀漿,是這其中最晚實現國產替代的一個領域。

在每一片(藍色的)太陽能電池片裏,如果我們刨去最大的一頭,也就是採購(灰色的)硅片的成本,剩下的(非硅)成本當中,有**3****0%~35%**都是漿料成本,這是佔比最高的一部分。

所以隨着未來光伏市場規模越來越大,這部分市場空間是很可觀的。

作為光伏上游的輔材領域,光伏銀漿的幾家龍頭企業股價,在過去一年的板塊動盪中,也沒有像光伏企業那樣動不動就腰斬、躺平。

無論從哪個角度來説,這都是新能源當中一個挺有意思的細分領域。

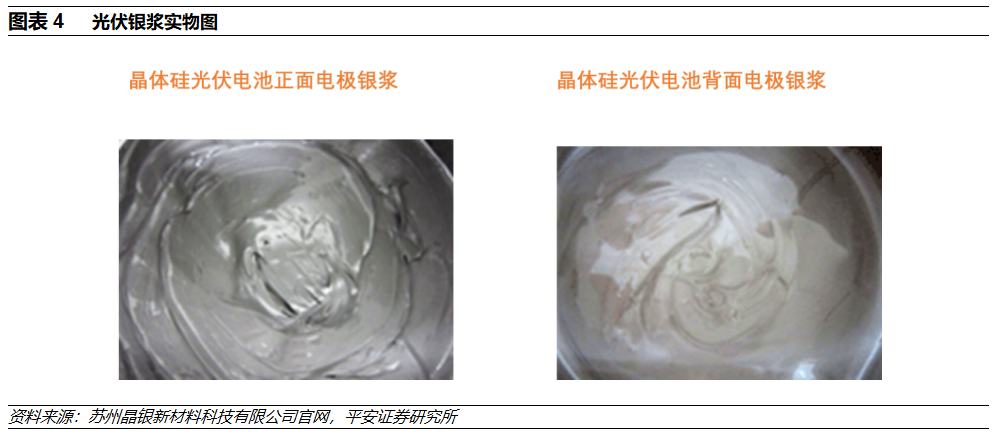

説了半天,其實就是這麼個東西——

看起來有點像染髮膏。

通過一個叫做“絲網印刷”的步驟,把這種銀漿塗抹在太陽能電池片上,形成導電的柵線。

正面刷刷,背面刷刷。

那流動的漿液抹上去,怎麼固定柵線呢?靠晾乾嗎?

還要經過一個過程,叫燒結。

在高温下讓柵線牢牢固定在電池片上。

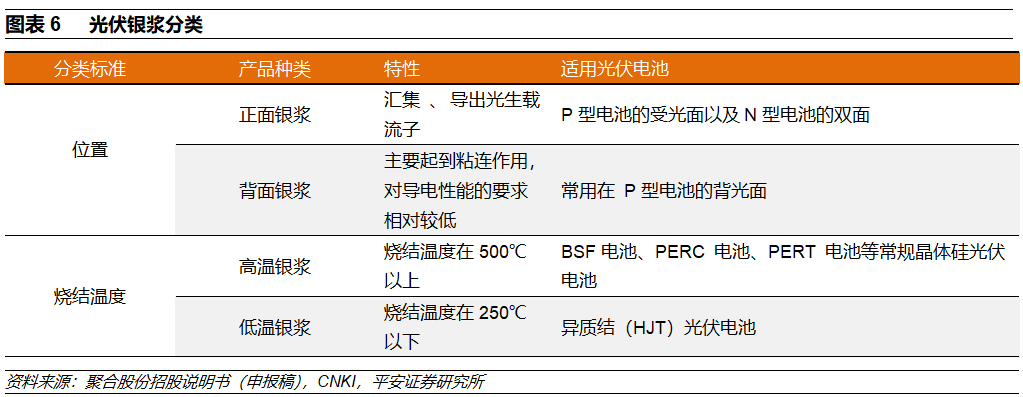

所以銀漿產品按使用位置,可以分電池正面和背面的銀漿,其中正面的對於導電性能比較重要。

而按照燒結温度,還可以分高温和低温銀漿,現在絕大多數企業用的都是高温銀漿。

在中國人努力之下,這些年每一片太陽能電池片上刷的銀漿量都比以前少了,但是架不住光伏行業擴產兇猛。

比方説,2014年,全球光伏組件產量大約是50吉瓦(1吉瓦=10億瓦);2022年,組件產量是347.4吉瓦,是當年的7倍。

2014年,全球光伏用銀4840萬盎司;2022年,用銀14030盎司,是當年的約2.9倍。

這一對比就很明顯了,白銀需求增速要更慢。這都是光伏人一點點降下來的。

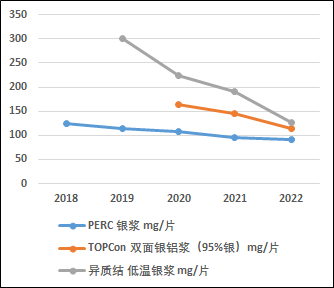

我們可以先來看這麼一張圖——

在這張圖上,每一條線代表的是一種太陽能電池的技術路線,用這種技術生產1塊電池片,需要消耗多少銀漿。

數據來源:中國光伏行業協會

可以看出來,不管是哪種技術,**每過一年,消耗的銀漿都變少了,**這符合光伏“降本增效”的大趨勢。

其中最底下那條線,叫**PERC電池,**2022年生產1片,要消耗91毫克(高温)銀漿。

中間那條橙色線,就是未來幾年要大規模擴產的**TOPCon電池,**2022年生產1片它,要消耗115毫克(高温)銀漿,剛剛追平2019年PERC電池的銀漿消耗水平。

上面那條灰色的,**異質結電池,**就更誇張了,2022年生產1片要消耗127毫克,比2018年PERC電池消耗的水平(125毫克)還要高。

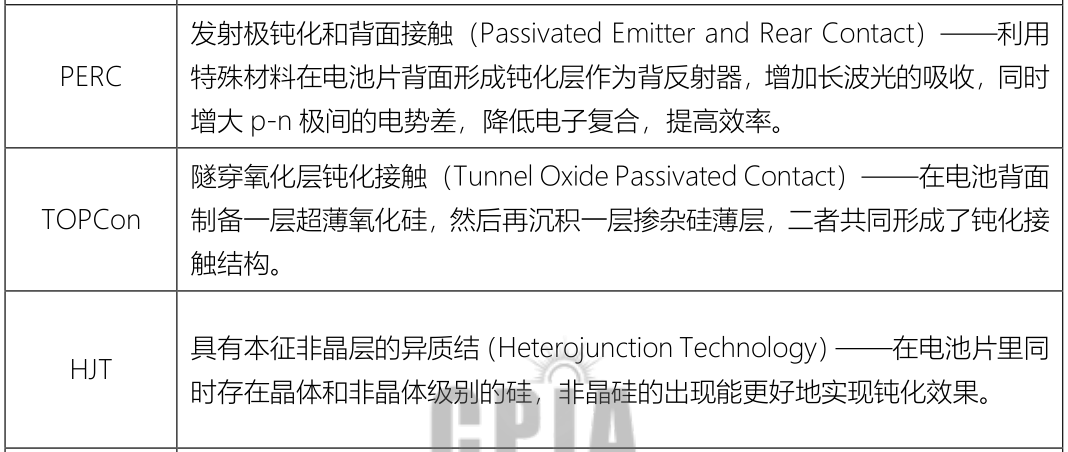

有人説這些怪名字都是啥意思,這個不重要,或者説太複雜了。

比如PERC叫“發射極鈍化和背面接觸”,而TOPCon的全稱是“隧穿氧化層鈍化接觸”,光解釋這些名字和電池結構就夠寫一篇文章了,所以你不用在意。

從2014~2022年,中國人給全球貢獻最大的,就是把耗銀量較少的PERC電池做到了非常龐大的產量規模。

那咱就接着做唄,為啥還要搞圖上那兩種耗銀量更大的電池技術呢?

因為中國人捲了這麼多年,PERC電池的效率提升已經接近天花板了。

假設它的量產效率只能達到24%,那麼這時候如果有人搞出來一個量產效率25%的電池,成本、良率控制得也很好,那大家手頭的PERC產線瞬間就不香了,所以誰也不敢對新技術掉以輕心。

而消耗銀漿多的這兩種電池片,TOPCon和異質結,能夠達到的光電轉換效率也更高,用同樣的面積(要交土地租金)發電,發電功率更高,發出來的電更多,從長期來算,每度電的成本也更低,因為跟土地面積相關的這些成本都被“攤薄”到每度電裏了。

2022年,雖然TOPCon電池市場佔比還不大,只有8.3%,但是對銀漿的需求同比飆升了274%。

現在一年需求還是幾百噸,未來很快就會變成每年上千噸。

為什麼呢?原因很簡單:TOPCon電池的生產線就是在PERC電池的產線基礎上升級而來的。

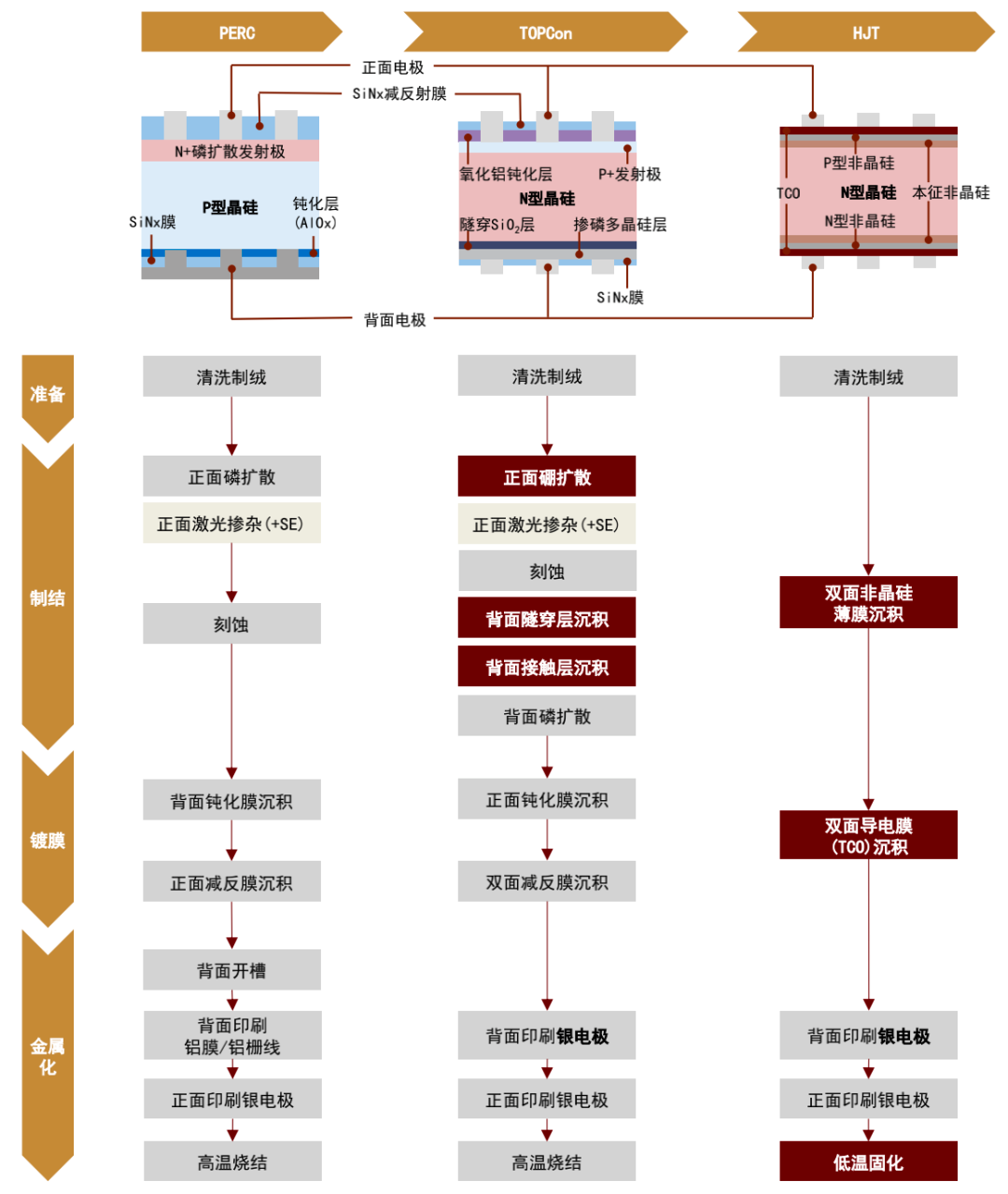

資料來源:摩爾光伏,索比光伏網,公司公告,中金公司研究部

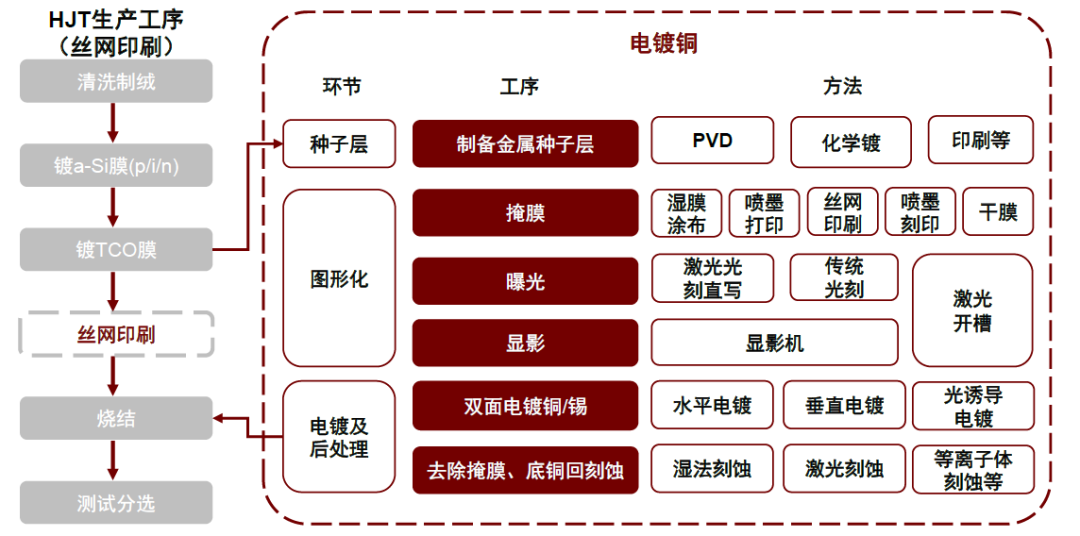

這張圖是三種電池技術的生產工藝過程,看起來很複雜,也不需要搞懂。

你只需要知道,TOPCon的生產過程跟PERC很像,只是**加了幾個步驟。**而異質結步驟很短,但要另起爐灶。

這時候如果你是個光伏企業老闆,已經摸爬滾打了數年,你就面臨一道選擇題:

大家都在升級技術,一種技術需要你扔掉手頭所有機器設備,重新採購各種新設備;而另一種技術能**保留你幾乎所有設備,**同時再採購幾台添進去就行,你會怎麼選?

很多光伏老兵、頭部企業,都選了TOPCon這種技術。

而很多跨界入局的企業,都選了異質結這種技術——因為他們沒有舊產線的包袱。

2022年,光伏業界關於TOPCon和異質結誰能取代PERC,吵得很兇,眾説紛紜。

今年都老實了,不吵了。

因為很明顯,TOPCon目前勝出了。

原因有很多,而其中有關鍵的一點,就是TOPCon用的**高温銀漿產業化成熟度更高,**國產化以後降本、擴產速度更快。

數年之前,中國光伏銀漿領域主要還要看外企的臉色,其中最大的三家就是杜邦、三星SDI和賀利氏。

但是2021年,三星SDI退出了中國的光伏漿料業務。杜邦在中國的光伏金屬化漿料業務被一家叫江蘇索特的公司收購了,最後只剩下一個賀利氏。

隨着銀漿技術壁壘、資金壁壘、人才壁壘快速突破,國內銀漿企業已經掌握了知識產權、核心技術和配方,具備自主研發和產業化實力。

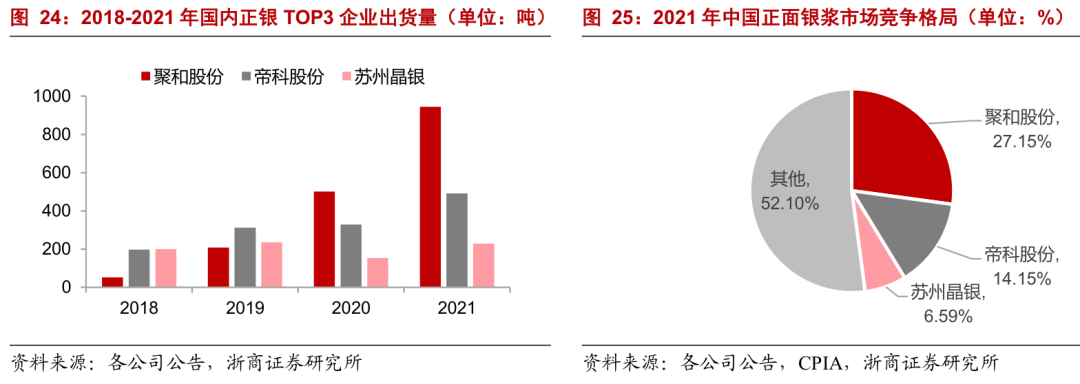

現在聚和材料、帝科股份、蘇州固鍀成了崛起的國產三龍頭。其中聚和已經成了全球第一大銀漿供應商。

蘇州固鍀這家公司更有意思,他們表示,公司有500噸光伏銀漿產能,可以在高温和低温銀漿之間任意切換。

無論是TOPCon還是異質結,需要啥就能供啥。

蘇州固鍀表示,TOPCon電池銀漿出貨量會在下半年快速提升,可能存在突然放量。

而剛剛過去的2022年,蘇州固鍀旗下的蘇州晶銀一下子異軍突起,佔領了異質結低温銀漿市場的50%以上。

2022年,國產低温銀漿已經實現了部分國產替代,國貨在印刷性、體電阻率、焊接拉力等方面都能達到進口產品同一水平,部分性能甚至已經超過進口漿料,但是產品穩定性還有待提升。

現在中國在光伏供應鏈端的優勢,不僅僅體現在國產化率的提升、產品國際競爭力的提升,更重要的是,中國人創造了只有中國人才能適應的迭代速度,中國人適應了只有中國人才敢要求的迭代速度。

什麼意思?

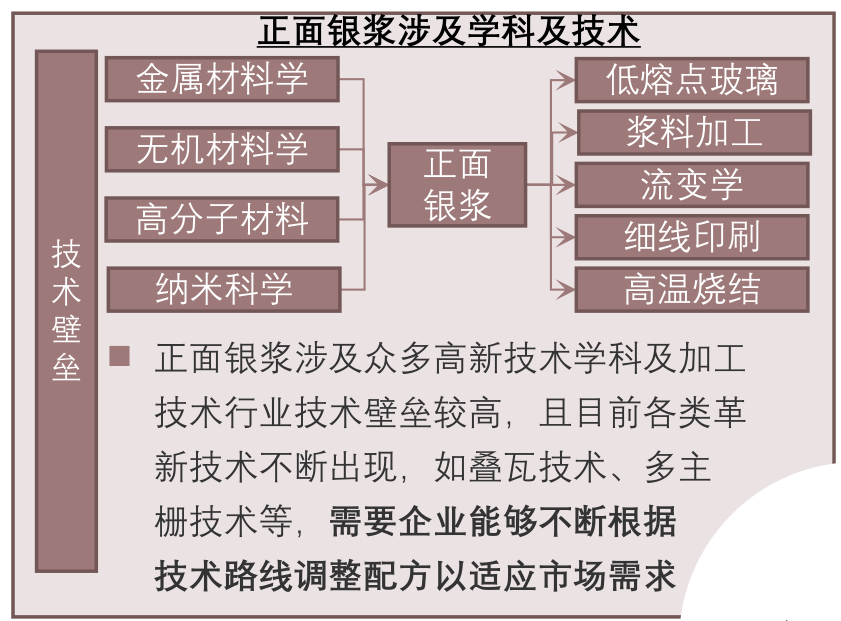

銀漿這個東西,雖然銀的成本佔大頭,但還是要講究一個**“配方”**的,比如其中的有機溶劑、流變劑、潤滑劑、樹脂、表面活性劑等等。市面上各家企業都在馬不停蹄地迭代配方,一次提效大約能提升光伏電池0.05%的效率。

可不要小看這點提升。

過去這麼多年,中國光伏行業把光電轉換效率從百分之十幾提升到百分之二十幾,靠的就是在產業鏈所有環節“一點點摳”。

光伏銀漿的配方一般一兩個月就會升級一次,積極的時候**“週週都在提升”。**

這種速度,只有合作關係足夠緊密、溝通完全無障礙的中國上下游企業之間才可能完成。

外企,可能嗎?

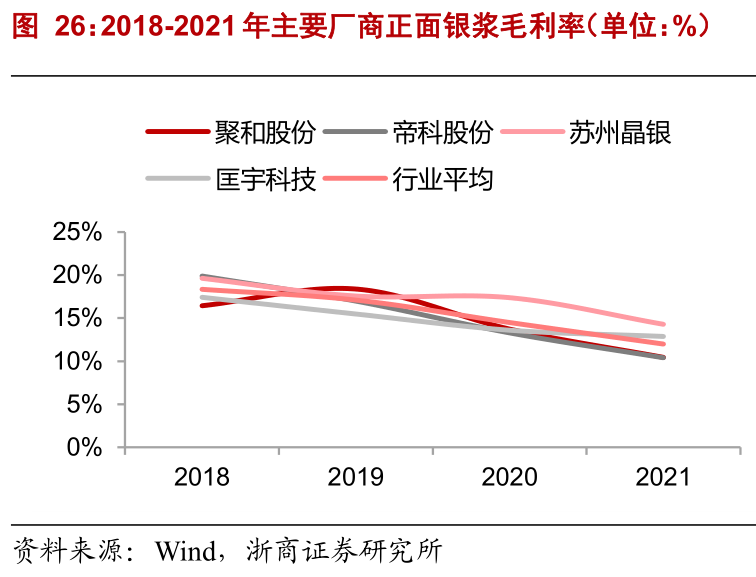

更重要的是,一個東西只要中國企業之間捲起來,**整個行業的毛利率水平都會被拉低。**到2022年,正面銀漿的毛利率被拉低到10%左右。

很多外企,他們是以集團的形式存在,在中國做一些能掙錢的業務,開個分公司,如果掙不到錢,他們還會在華保留這項業務嗎?

這種情況就不説光伏之外的了,僅僅在光伏行業內,背板、銀漿、逆變器,全都發生過。

咱們也不是不分青紅皂白,槍口一致對外。

企業要保證合理的利潤,掙錢不寒磣,但是誰妨礙中國新能源裝備整體實現降本增效,誰就是我們的敵人。

因為他們掙的每一分錢,最後都來自我們14億人交的電費。

從這個角度來説,中國光伏製造業全產業鏈實現國產化和自主可控,就是我們必須做的,也是我們做得非常出色的一個產業案例。

從末端的光伏組件、逆變器,到上游的多晶硅,再到每個環節的設備、原料、輔材、輔料,再到生產這些設備和材料所需的設備和材料……

一步一步,溯源而上,盡我們所能打通整個產業鏈內循環體系。

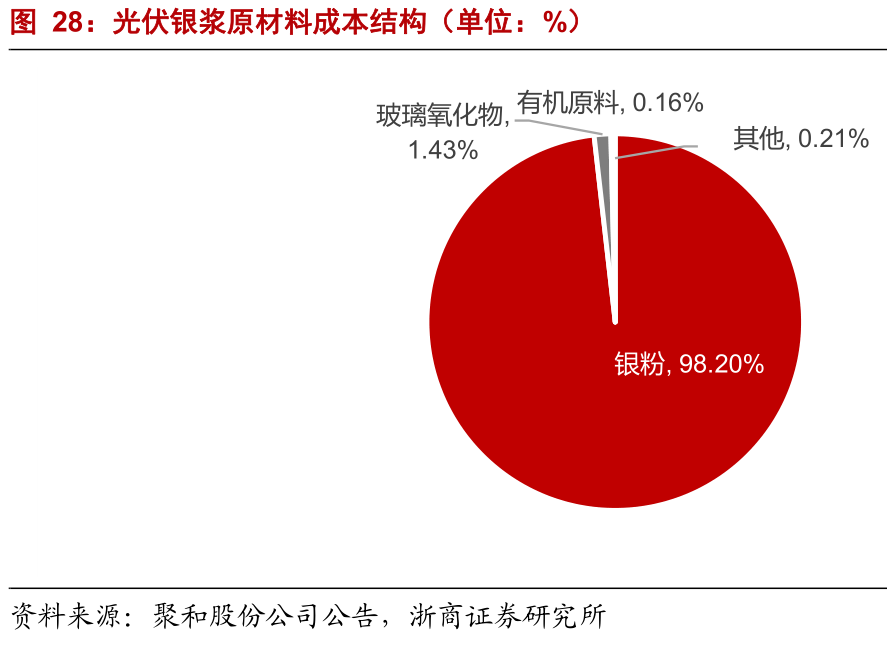

比方説,從銀漿到上游的銀粉。

不得不説,現階段還是進口的“粉”香一些。

所以日本銀粉比國產銀粉要貴500塊錢。

國內銀粉做的比較好的有中船重工、建邦、晶鑫、銀瑞和712軍工研究所下屬的思美特。

國產銀粉同日本銀粉相比,在產品性能上還存在差距,但考慮到成本,很多高温銀漿的生產企業都大比例採用國產銀粉。

而在低温銀粉方面,一些企業會選擇在日本銀粉當中添加10%~20%的國產銀粉,但讓國產粉做主粉還存在一定難度。

這是從TOPCon電池和異質結電池,到高低温銀漿,再到上游的銀粉,中國人正在快速拉通的一條產業鏈。

還有一些人正在努力做的,就是乾脆不讓光伏用銀。

改用銅。

雖然銅導電性和銀比較接近,但化學性質活潑,容易在空氣和高温下被氧化,就會增大電阻,所以作為導電漿料,銅的綜合性能遜於銀漿。

但是不得不説,這個方向是對的,就是光伏“去貴金屬化”,不然以後的白銀資源剩餘量、白銀價格都是不可想象的。

只是在太陽能電池片上電鍍銅的技術,工藝過程比較複雜,目前還沒有產業化成熟,**價格非常昂貴。**比方説刷“銀柵線”的絲網印刷機,每吉瓦產能設備價格是3000~5000萬,而電鍍銅設備每吉瓦產能的價格達到了1.5~2億元。

所以基於這一點,電鍍銅要想取代絲網印刷銀漿技術,可能還需要幾年時間。

一些外國企業想在“異質結+電鍍銅”這些新技術領域對中國已經成熟的光伏產業技術實現彎道超車,但實際上中國研究這些技術的初創企業、龍頭企業、科研院所一點也不比他們少,所以就像鈣鈦礦一樣,沒理由認為外國人一定能在新技術上跑在中國人前頭。

我們現在最重要的不是要跟誰比技術路線,而是在一整條完整產業鏈上**補齊我們薄弱的短板,**一般來説,這些短板在上游。

中國很多產業的發展道路,都是用下游全球化市場需求,拉動本土終端產品生產規模迅速擴大,然後企業為了追求降本增效,一般會從易到難地去推進各環節設備、原材料、零部件的國產化進程,實現降本增效,保障供應安全。

在這個過程中,我們不斷深入上游,也就逐漸暴露出在**基礎科學研究的產業化應用領域,**我們的知識儲備、人才儲備還遠遠不夠。

比如光伏銀漿,它應該算一種**“粉體”**,也就是由許許多多小顆粒物質組成的集合體。

而涉及的其中一個學科叫**“粉體材料科學與工程”。**

一個乍一看上去同“太陽能”“電力電子”“能源”八竿子打不着的專業,正在左右着中國光伏國產化進程的未來。

不只是光伏,甚至還包括電動車,其中有很多部件的導線、觸點也要用到銀。

相比於一台傳統的內燃機汽車,純電動車的用銀量接近翻番。

而銀粉、銀漿這樣的上游關鍵材料領域,將對未來中國的很多戰略性新興產業產生重要影響。

在碳中和這項宏偉事業當中,不是説入職了一家光伏企業,才叫為中國光伏做貢獻。

希望能有越來越多的人真正認識到,有些領域對碳中和事業的意義,對輻射帶動更多相關下游產業的意義,對這個國家的意義,可能比那些浮在面上的“碳中和領域”更重要。