重要資源,搶破頭了_風聞

非凡油条-非凡油条官方账号-深度解读全球政治财经动向的前因后果07-19 19:45

新能源汽車的興起帶動了上游鋰資源的需求暴漲,鋰價大起大落令企業紛紛出海謀礦。由於全球鋰資源主要集中在澳大利亞和南美鋰三角,故這些地區成為了鋰業的“必爭之地”。但“鋰業OPEC”意味着鋰三角企圖通過價格同盟獲取更多的利益。山雨欲來風滿樓,中國鋰業應當提前開拓非頭部地區的資源、做好鋰電池回收利用、着力開發新電池與之制衡。

鋰價大起大落,中國企業出海謀礦

新能源汽車大潮之下,上游鋰價迎來一波前所未有的行情。但這輪大週期並非線性向上,而是“大起大落”。

從4萬元/噸到60萬元/噸的單邊上漲,從60萬元/噸到15萬元/噸的單邊下跌。目前,鋰價處於30萬元/噸左右的反彈階段。

為了應對鋰價的大起大落,不少中國企業出海競購鋰礦資源,這主要集中在南美洲地區。

南美洲的玻利維亞、智利和阿根廷是鋰礦資源儲量大國和主要出產國,這三個國家佔據了全球鋰資源儲量的56%,被稱為“鋰三角”。

6月20日,寧德時代牽頭投資14億美元與玻利維亞政府合作開發該國鹽湖鋰資源,計劃建設兩座鋰鹽加工廠,後續項目的總投資有望增至約99.2億美元。

7月4日,有關人士表示,比亞迪正在與智利政府以及SQM就一種新的鹽湖提取技術進行談判,並在巴西獨立開發一個小型的鋰礦項目。

近年來,中國企業圍繞鋰資源端的投資此起彼伏,參與方涵蓋了產業鏈上的各個環節,海外超大型鋰礦與鹽湖逐漸被各大龍頭分食。

鋰資源搶奪戰越來越激烈,這背後的原因是鋰需求暴漲,但供給有限。

曾幾何時,鋰被稱為“工業味精”,用途廣泛但用量稀少。例如,工業級碳酸鋰可用於玻璃、陶瓷釉料;工業級氫氧化鋰可用於潤滑脂等。

這些傳統領域對鋰的需求量不大,且需求量增長緩慢。在2015年以前,碳酸鋰鋰價基本穩定在4萬元/噸左右。

進入2015年,中國新能源汽車開始放量,鋰需求增長,但供給增加的情況下鋰價維持在8萬元/噸左右。

2019年下半年開始的去庫存,引發鋰市場殺跌探底,疊加2020年疫情衝擊,鋰價一度跌回十年前的水平。

但2020年下半年起,全球新能源汽車銷售火爆拉動鋰需求激增。EVSales數據顯示,2020年下半年全球新能源乘用車累計銷量超過200萬輛。

由於此前鋰價低迷,礦山紛紛減產停產,更無新增產能投放;在疫情影響下,人力密集的鹽湖產能建設被迫中斷,新增產能投放延遲。

礦山鹽湖的產能雙殺,導致鋰價強勢上漲。孚能科技董事長王瑀指出,2022年動力電池廠和整車廠為鋰礦和碳酸鋰廠貢獻了至少1500億元的利潤。

2023年初至4月底,新增產能投產,疊加新能源汽車市場整體需求減弱,電池級碳酸鋰價格由年初的51萬元/噸下跌至17.85萬元/噸,跌幅達65%。

在碳酸鋰價格大幅下跌後,上游廠商選擇減產挺價,同時海外鋰礦石和碳酸鋰進口因國內售價偏低減少進口數量,目前鋰價有所反彈。

不到10年的時間,鋰從名不見經傳的小金屬,轉變成了具有戰略意義的能源金屬,從“工業味精”轉變成了“白色石油”。

鋰礦集中於少數國家,跨國收購促進供給

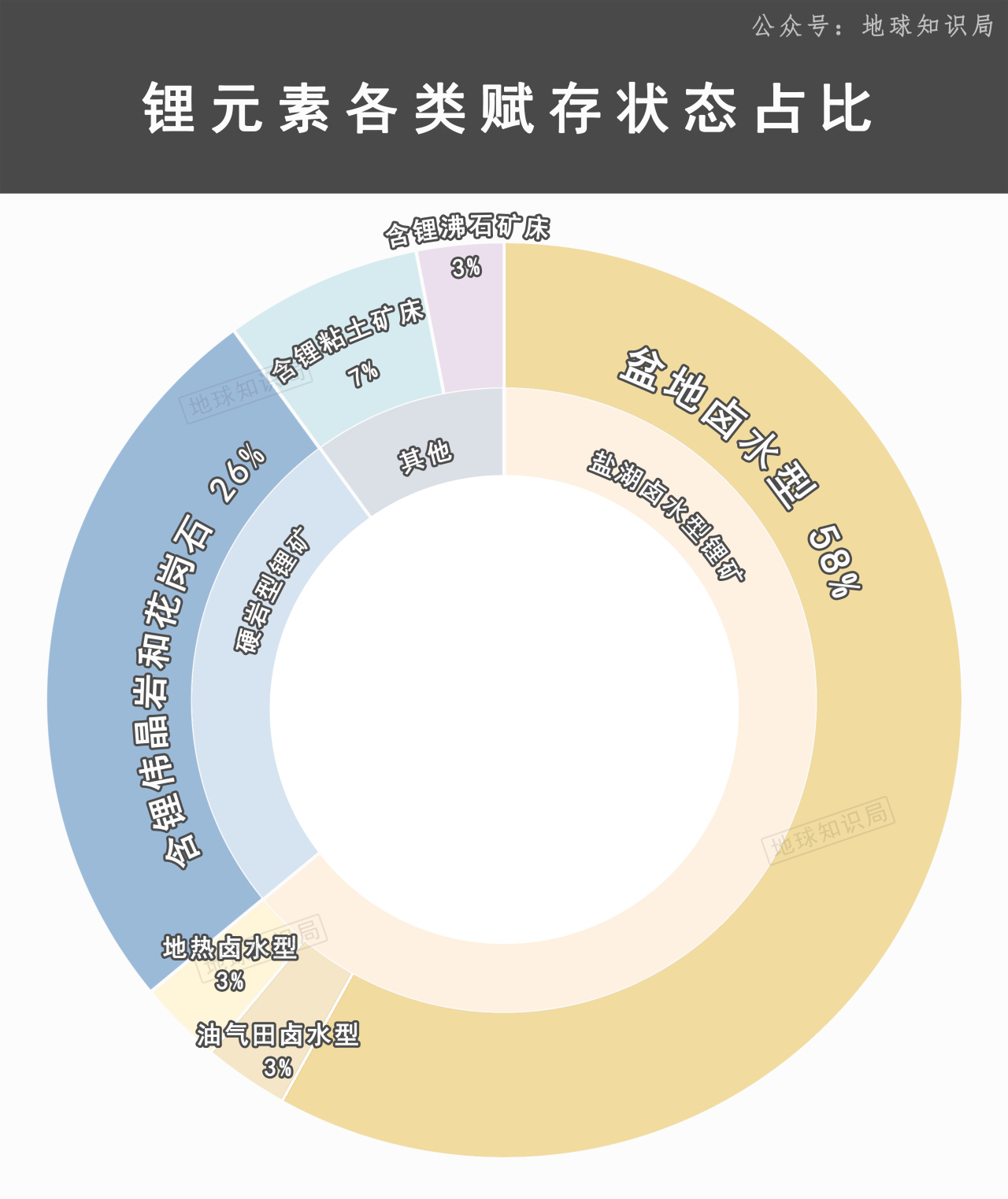

鋰是自然界中第33豐富的元素,主要以鹽湖滷水(58%)、硬巖性鋰礦(26%)及鋰黏土礦(7%)等形式分佈於南美、澳洲及北美等地。

雖然鋰元素相對豐富,但高品位的優質鋰礦相對稀缺,且全球鋰資源分佈不均。

2022年全球已確定的鋰資源總量約9800萬噸,主要集中在南美三角區和澳大利亞,鋰資源佔全球總資源量的64%。

其中,南美鋰三角佔比高達56%,是鹽湖鋰資源最集中的地區;澳大利亞佔比8%,以硬巖型鋰礦為主。

儘管南美鋰三角是鋰儲量最大的地區,但澳大利亞是鋰供應最大的國家。2022年澳大利亞供應全球47%的鋰。

澳大利亞鋰礦資源優質,開發環境友好,開採技術相對成熟,長期以來一直是全球鋰資源的主要供應來源。

我國企業在澳大利亞持有的成熟鋰礦項目主要有Greenbushes(天齊控股)和Mt Marion(贛鋒持股50%)。

天齊控股的Greenbushes是全球目前在產體量最大、品位最高的硬巖鋰礦,保障了天齊鋰原料的完全自給。贛鋒持股的Marion鋰礦也為公司提供了近20萬噸/年6%的鋰精礦。

澳大利亞主打礦石提鋰,相關技術發展成熟,生產過程易於控制,但是製備工業級碳酸鋰的成本高於鹽湖提鋰。

南美鋰三角儘管尚未開發完全,但長期來看鹽湖提鋰性價比高。不僅鋰資源儲量遠大於礦石中鋰資源儲量,而且製備工業級碳酸鋰成本低。

我國企業在南美洲持股的且已投產或在近兩年內有望投產的鹽湖鋰項目主要有智利SQM(天齊持股約22%)、阿根廷Cauchari-Olaroz(贛鋒持股46.7%)、阿根廷Mariana (贛鋒控股)、阿根廷SDLA(西藏珠峯控股)、阿根廷3Q(紫金礦業控股)。

由此可以發現,成熟的鋰礦和鹽湖項目主要集中在贛鋒、天齊等行業龍頭手中。位於第二梯隊的企業只能採購一些尚在開發階段的鋰礦,進行“盲盒式收購”。

2022年6月16日,藏格礦業以5000萬美元收購了阿根廷的LagunaVerde鹽湖鋰項目65%的股權。

2022年7月17日,欣旺達通過其參股的合資公司以2700萬美元擬收購阿根廷的LagunaCaro礦權項目。

這兩個項目均處於初步勘探階段,鋰離子濃度、碳酸鋰儲量等尚不明確。

值得關注的是,上述多個項目出自阿根廷,這是因為相比於其他國家,阿根廷的投資環境更加活躍,國家干預較少。

除了傳統的上游企業,不少電池及整車廠也在佈局上游鋰資源開採和中游冶煉,如寧德時代和比亞迪。

在各大廠商不斷開拓供給的情況下,2023年全球鋰鹽供給有所增加。招商銀行預計2023年全球鋰鹽冶煉理論產能約為130.3萬噸LCE/年,同比增長22.4%。

需求方面,新能源汽車增速回落,動能有所減弱,預計2023年供需格局轉為“緊平衡”。相較於2022年供不應求的格局,2023年供需缺口大幅收窄,鋰供給緊張問題得到邊際緩解。

國內鋰資源有限,“鋰業OPEC”將是新挑戰

從儲量上來看,中國的鋰並不算太少。根據中國工程院院士鄭綿平介紹,我國鋰資源儲量約為795萬噸,佔全球儲量的7%,居世界第4位。

但作為新能源汽車的生產大國,我們對鋰元素的需求量非常高。根據預測,2030年中國鋰元素需求量將高達70萬噸,其中45~50萬噸要進口,對外依存度65~70%。

然而,我國鋰礦最大的問題不是儲量,而是開發難度太大。

大量鋰礦分佈在青海、西藏等西部高寒地區,既要降低高原開發的成本,還要平衡採礦和環境保護的關係,這些都需要從長計議。

因此,短期內大規模進口鋰資源是不可避免的,國內企業也提前佈局海外鋰礦。如中礦資源收購了津巴布韋Bikita礦山,贛鋒鋰業收購了加拿大Millennial礦業公司等。

提前佈局鋰礦有助於減少資源鉗制,但“鋰佩克”的出現將成為新的挑戰。

去年10月,有消息稱由阿根廷、玻利維亞和智利組成的“鋰三角”正在考慮建立“鋰業OPEC”,以聯合制定鋰的銷售價格。

“鋰業OPEC”的構想,其實早在2011年就已經提出。當時未有結果,一方面是幾個倡議國之間分歧較大,另一方面是當時鋰電材料並沒有這兩年的火爆行情。

今年3月,玻利維亞總統號召智利和阿根廷等南美鋰礦儲量大國,共同建立鋰礦生產國組織。

隨後,智利制定了鋰礦資源國家政策,鋰礦國有化提上日程,智利通過壟斷來抬高鋰價並掌握鋰資源絕對控制權的野心“昭然若揭”。

“鋰業OPEC”來勢洶洶,但目前來看鋰三角對自家鋰礦的控制權卻各不相同。

玻利維亞屬於國家主導,鋰是國家的戰略資源,由國家掌控鋰礦的所有權、獲取、開採、提取和生產,不允許私企介入。

阿根廷屬於自由市場經濟,各省境內包括鋰礦在內的礦產資源歸各省所有,中央不具備對鋰資源的管理和控制權。又因為税收低和監管寬鬆,阿根廷深受投資者青睞。

近年來,中國、美國、加拿大等多國企業在阿根廷的胡胡伊省、馬塔卡塔省和薩拉塔省進行鋰礦開採項目,給當地帶來了巨大的經濟收益。

需要警惕的是,今年2月阿根廷中央與上述三省代表舉行會談,主要是為了協調中央與地方的鋰礦開發及管理政策,以便讓中央政府獲得更多相關收益。

智利介於兩者之間,國家是開採權的所有者,但私人公司通過簽署投標來開發這些開採權,智利政府收取高達40%的特許開採權使用費。

智利鋰礦國有化,雖然短期內不會對中國鋰資源安全造成重大影響,但未來可能會阻礙新的製造商進入,並有意減少鋰產能。

在巨大利益的驅使下,鋰三角有動力推動構建“鋰業OPEC”,從新能源浪潮中分得一杯羹。

理論上講,“鋰業OPEC”確實可以像石油OPEC那樣壟斷能源,但鋰三角都是區域性國家,影響力有限。“鋰業OPEC”何時成立、有多大影響,都是一個未知數。

中國鋰電產業應當未雨綢繆

“鋰業OPEC”雖未成定數,但我國仍然應當未雨綢繆,提前做好相應的準備。

首先,最直接的方式就是加大國內鋰礦資源的開發力度。

經過幾輪地質大調查,中國目前已發現大量鋰礦資源。在硬巖型鋰礦方面,四川鋰輝石礦和江西鋰雲母礦的開發潛力巨大。

2024年海外碳酸鋰當量供給量為98.5萬噸,而國內碳酸鋰當量供給量將達到38.5萬噸,佔全球總量約28%,較2022年佔比得到一定提升。

其次,完善鋰電池回收體系,加大鋰電池回收技術的研發。

鋰和石油的不同之處在於,石油是一次能源,鋰是可循環利用的金屬。之後每次循環鋰的損失率都非常低,所以對資源國的需求只是一次購買的需求。

當碳酸鋰價格超過10萬/噸,鋰電池回收企業就能獲得不錯的利潤。而“鋰業OPEC”把鋰價抬得越高,市場就越有發展電池回收產業的意願和動力。

目前我國需要搭建鋰電池的回收循環體系。一方面需要大量的鋰電池進入社會循環,另一方面需要大規模的集中報廢鋰電池,回收工廠才能形成規模效應。

當鋰電池回收產業發展成熟,我國新能源產業將有望擺脱對海外鋰資源的依賴。

此外,海外佈局重心還可以向政策環境更優的非洲、北美、歐洲等地區轉移。

非洲鋰礦儲量豐富、投入成本低、投資環境友好,吸引了越來越多的中國企業入局,其中包括贛鋒鋰業、盛新鋰能、中礦資源、雅化集團等。

北美洲鋰礦項目多但整體儲量小。中礦資源持有加拿大Tanco礦區全部權益,Tanco是目前全球最大的偉晶岩礦牀。

歐洲鋰礦以偉晶岩為主,但鋰資源開採整體處於起步階段。贛鋒鋰業持有愛爾蘭Avaloni項目55%權益。

另一個可行的路徑是開發新電池,與鋰電池分庭抗禮,制衡鋰資源的不合理漲價。在這一路徑下,備受關注的就是鈉元素。

鈉分佈於全球各地,完全不受資源和地域的限制,資源供應豐富且安全,這是鈉離子電池最大的優勢。

此外,隨着鈉離子電池技術的不斷發展,2021年鈉電池正式應用在儲能場景。

目前鈉離子電池在低温性能、安全性、快充等方面,表現是優於鋰離子電池的,但在能量密度、循環壽命等方面,仍然有待提升。

在成本方面,由於鈉離子電池的商業化還未成熟,當下還相對高,但考慮到鈉的材料來源豐富,還有比較大的降本空間。

在具體的應用場景上,鈉離子電池可以匹配大規模儲能、部分商用車以及中低速電動車的動力電池,在這些領域有望替代部分鋰離子電池。

此前,寧德時代嘗試將鈉離子和鋰離子電池混搭,首創了AB電池系統集成技術。

當然,鈉電不可能完全取代鋰電,當下還存在能量密度和綜合成本的劣勢。

不過,鈉電的產業化速度會更快,因為它的生產工藝與鋰離子電池基本相同,設備可以遷移,產業鏈可以複製。

綜合來看,擺脱鋰資源集中化的鉗制,可以從轉移資源佈局重心(向非頭部地區)、提升鋰電池回收循環、開發新電池等方面入手。

上下滑動查看參考資料:

【財聯社時評】國內新能源產業要正視“鋰業OPEC”的挑戰

https://www.cls.cn/detail/1165072

去海外買“白色石油”:從爭奪大礦到盲盒式收購

https://www.jiemian.com/article/7706202.html

大消息!三國組建"鋰佩克"?

https://mp.weixin.qq.com/s/tXjZuc3iFyX57A3TEF3aRw

“鋰業歐佩克”出現 ,比亞迪們又難了?

https://mp.weixin.qq.com/s/088ymg4Xu1uFHR99AIYgTQ

南美“鋰三角”加速打造“鋰業歐佩克”背後:全球鋰資源爭奪“白熱化”,國內鋰鹽企業開展新一輪鋰礦擴張競賽

https://www.cls.cn/detail/1368964

鋰價企穩,動力電池龍頭爭奪鋰礦!

https://mp.weixin.qq.com/s/iETvOw8U9ksVbqXXxxgnxA

鈉離子電池,鋰資源缺口下的重要Plan B |【經緯科創匯】

https://mp.weixin.qq.com/s/uFSksweKjOAvHwhcZpi1KA

興證期貨:全球鋰資源與我國鋰資源分佈概述——碳酸鋰系列專題報告(三)

https://mp.weixin.qq.com/s/xWy-R4IeGVWiovoxey-umA

招銀研究:鋰行業深度報告之2023年跟蹤報告——供給緊張緩解,價格如期回落

https://mp.weixin.qq.com/s/zUzkWRadC8Ew7DuVo82AxQ

文章用圖:圖蟲創意

本回完