相互寶的成與敗:坐擁上億用户,遊離監管之外_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。07-20 16:12

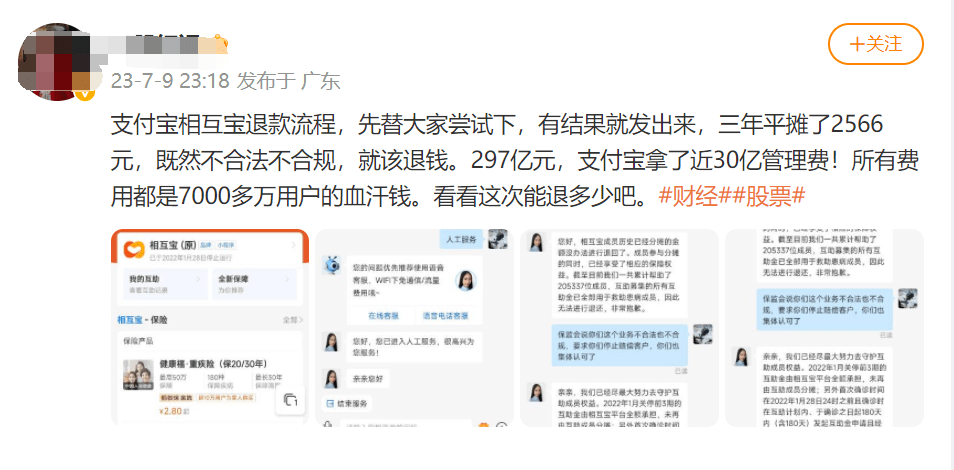

已經關停一年多的相互寶,最近再次登上了熱搜。

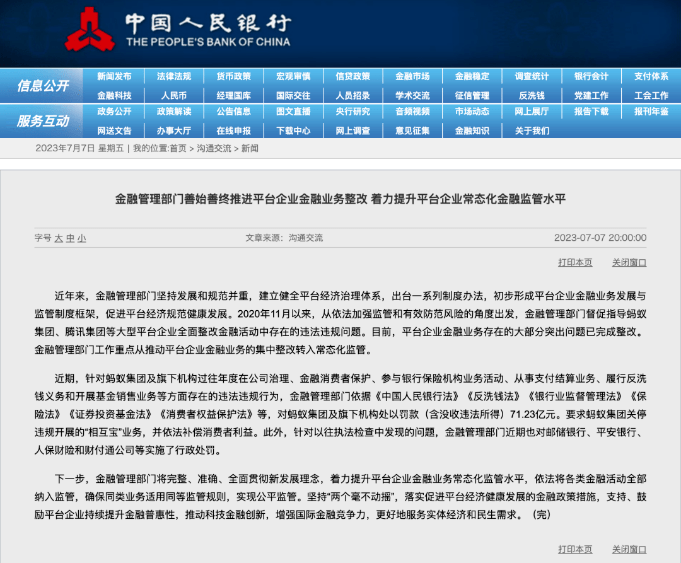

7月初,金融管理部門公佈了對螞蟻集團的重磅罰單,合計處以罰款(含沒收違法所得)71.23億元。該處罰公告中也提到了已經消失一年多的“相互寶”,並提到“要求螞蟻集團關停違規開展的相互寶業務,並依法補償消費者利益。”

作為首個互聯網互助重疾險產品,相互保一度開創了大病互助的先河,對整個互聯網保險業務、互助業務的發展都有着深遠影響。

但隨着相互寶在2022年1月徹底關停,以及如今的一紙判罰,相互寶的違規風波看似已經蓋棺定論,但它所帶來的爭議卻還沒有停歇。有用户認為它確實幫助了不少患病家庭,有的卻認為自己白交三年互助金,相互寶的功過是非,到底該怎麼看?

01 相互寶幫助了誰?

2018年末,相互寶正式上線。繼承了互聯網平台“先免費、後收費”的基因,相互寶主打“先保障,後分攤”的互助保障模式,在當時而言確實是一個非常創新的產品。

但嚴格來説,相互寶並不算是一款保險產品,其本質更像是眾籌產品。只是眾籌是在出現問題之後再開放籌款,而相互寶則是先讓大家認領一個“籌款名額”,好為“未知的風險”買單。

理論上來看,中國有14億人口,每人只要出1塊錢,就有14億元,也夠給一部分在這一年裏患病的看病了。但如果僅僅是這樣,相互寶還是把問題看得太簡單了。

舉個例子,30歲用户和60歲用户同時投保,如果是購買意外險的話,兩者的保費一般是一樣的,畢竟意外這種事情,不分年齡、性別和身份,誰遇上的概率都差不多。但如果兩人同時購買重疾險的話,情況可就大不一樣了,60歲用户的保費一定更高,而且如果其有較多基礎病的話,保險公司還不一定願意承保,因為年齡越大,出現重疾的概率就越高。

但這麼一個簡單的邏輯,相互寶卻直接跳過了。據相互寶官方介紹,出生滿30天-59週歲均可加入,同時成為螞蟻會員且芝麻分在650分及以上,符合健康告知要求即可。雖然年齡層的分攤費用略有差異,且賠付費用不盡相同,但顯然並不足以完全解決用户患病概率的問題。

因此,相互寶剛推出的時候,也被不少人看作是“做慈善”。互聯網模式的裂變基因再加上阿里的社會公信力,相互寶推出僅一年,就有4700萬人參與其中,在三年運營期間,累計參與用户高達1億人。

在相互寶之後,各大互聯網平台也相繼推出類似產品,如京東的京東互保、滴滴的點滴相互、蘇寧的寧互寶、美團的美團互助、百度的燈火互助等。

但這種互助模式的口碑,在一年後便開始每況愈下。第一個,是分攤金額開始不斷上漲。一開始相互寶還叫“相互保”的時候,平台主打的是“0分攤”,用户不用花一分錢,有病還能出理賠,參與人數自然多。

但大家忽視了一點,一開始的“0分攤”是因為平台剛成立,需要理賠的人很少,隨着用户規模越來越大,相互寶後續的分攤費用也越來越多,從0元到每次幾元再到每次二三十元。

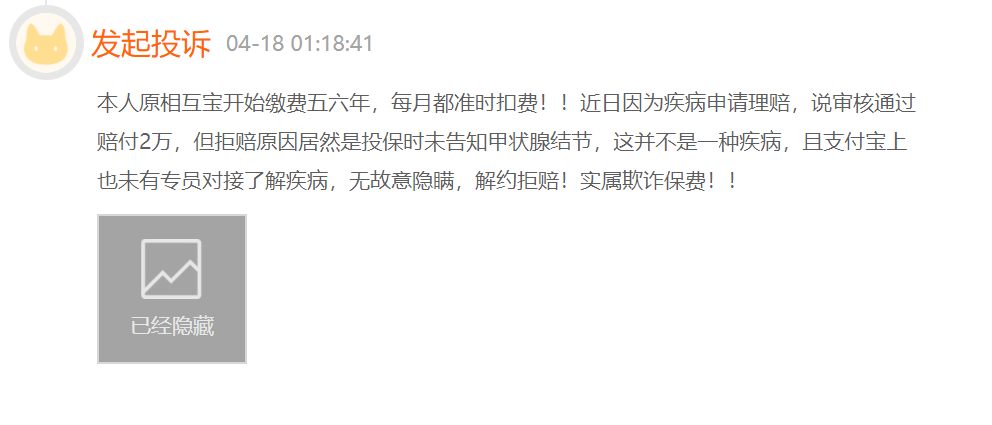

第二個,則是理賠難。在黑貓投訴平台上搜索“相互寶 理賠難”,有着200多條投訴,部分投訴裏還有比較詳細的案例説明,但大部分都跟健康告知要求提示不明顯有關。

事實上,保險是一項非常專業的服務,要確定哪些問題能承保,往往還需要一定的醫療知識,但很多用户就衝着“0分攤”選擇了相互寶,等到問題出現了,才發現自己根本不在承保範圍內。

02 創始人“喊冤”,稱從未盈利

越來越多問題浮出水面後,大眾開始質疑起相互寶的公正性,比如互助金有沒有被平台挪用?為什麼是明明是公益性事業,相互寶還要收取每筆8%的管理費?

當然,這些疑問本身並不一定能站得住腳,只是一旦公眾的信任開始崩塌,本來就被質疑無法跑通的商業模式,就迎來更大的難關。2020年9月開始,百度的燈火互助率先宣佈關停,後續各大互助平台也陸續退出舞台,也包括了相互寶。

在螞蟻被處罰約70億元一事塵埃落地後,相互寶創始人尹銘在朋友圈發表了千字長文來回應此事,他所分享的內容主要有幾點:

首先,相互寶直到關停都不曾盈利,所有互助款也沒有在相互寶的賬面上停留過一秒鐘。之所以收取8%的管理費,主要是用於勘察賠案的費用。相互寶一共賠付了20萬個案子,但所勘察賠案的數量則多達60-80萬個。

其次,在相互寶關停之後,由於仍有在此之前已經確診的患病成員,相互寶仍需為此支付互助金,半年內支出50億元,這部分金額是由平台承擔。

最後,尹銘也回顧了相互寶誕生的初衷,是希望在國內重疾險滲透率僅有10%左右的背景下,為更多三四線城市的居民送去保障。

尹銘的這篇回應,也算是對公眾所質疑的問題給了一個交代。事實上,相互寶最大的問題,並非僅僅是上文提到的分攤費高和理賠難這兩點。

正如尹銘所言,大部分用户的分攤費用每年不會超過170元,這點費用跟正兒八經買份保險相比,還算是比較低的。

另外,儘管相互寶理賠不易,但這點其實也是所有互聯網保險的通病,互聯網保險相對保費更低,省下的正是保險經紀人的成本費用,這也是一分錢一分貨的道理。

因此,我們不得不承認,相互寶最大的問題,是作為一款互聯網公益產品,本身不屬於保險產品,又沒有相應監管,存在巨大缺陷和合規風險。

早在2020年,銀保監會就曾點名相互寶、水滴互助等產品,並提到網絡互助平台本質上具有商業保險的特徵,但目前沒有明確的監管主體和監管標準。

因此,作為一款創新型產品,在缺乏規範和指引的前提下,平台發展也往往是摸着石頭過河。

就以賠案審核為例,由於相互寶並不單純是一個保險產品,而是由大批用户組成的“互助團”,因此相互寶曾嘗試推出“賠審團”機制,能否賠付讓用户自己説了算。

但到底是情理大還是法理大,“賠審團”制度本身就存在很多爭議,對於一個受多方關注的平台而言,則似乎怎麼做都會引起不同的聲音。

03 “正義之師”還是“資本鐮刀”

因此,無論相互寶的推出初衷是何等美好,一旦其開始落地,大家才發現平台不僅存在商業模式問題,還需要考慮賠付公平性和用户參與意願等問題。

除了上文提到的賠付公平性之外,對參與用户來説,相互寶模式發展到最後,就是患重病概率低的年輕羣體,為患重病概率高的中老年羣體分攤費用;社保配置比例高的的一二線城市用户羣體,為經濟情況稍差的三四五線城市的用户羣體分攤費用。

從公益慈善角度來看,“先進”幫扶“落後”並沒有問題,但從公平角度而言,以上問題卻似乎無解,也不僅是一個商業平台能夠考慮周全的問題。

更重要的是,站在相互寶背後的,是阿里和螞蟻。相互寶這一產品的推出,也並不可能只是為了“做慈善”。畢竟,1億用户背後,除了龐大的互助金池之外,還有龐大的用户數據。

一方面,通過相互寶的引流,這些用户將有機會被推薦到其他保險公司,比如大家在支付寶裏面經常看到的大地、陽光等保險公司,相較於主流的平安、太平洋保險而言,它們更需要流量。

事實上,在相互寶宣告停運之後,平台提出的方案就是讓其他保險公司再為用户續保三個月。在這個過程中,或許會有不少用户願意在3個月之後再續保。

另一方面,則是為整個螞蟻集團的金融業務賦能。數據顯示,從2017年至2019年,螞蟻集團保險科技平台的收入金額從23.15億元增長至89.47億元,營收佔比也從3.54%提升至2020年的8.42%。

平心而論,相互寶所提出的互助模式,確實給不少患病家庭帶來了幫助,在尹銘的公開信中提到,相互寶一共救助了超20萬位患病成員。

但在國內保險意識仍未能全面普及的背景下,大部分用户對相互寶模式本就是“一知半解”,因此,相互寶退出歷史舞台,既有金融管理部門的一錘定音,也有平台發展模式尚未成熟的歷史原因。

只是,雖然相互寶已經成為歷史,但互助模式所帶來的利與弊,其為金融保險行業所帶來的思考,相信仍值得廣大從業者深思。