阿斯巴甜可能致癌,無糖飲料市場要變天了?_風聞

数见消费-大数据时代,用数据化视角解读新消费。07-21 18:06

世衞組織7月14日發佈阿斯巴甜對健康影響的評估結果,將阿斯巴甜被列為2B類致癌物。此消息一出,引發了各大網友的熱烈討論。各大生產無糖飲料的品牌一時之間也被推到了輿論中心。

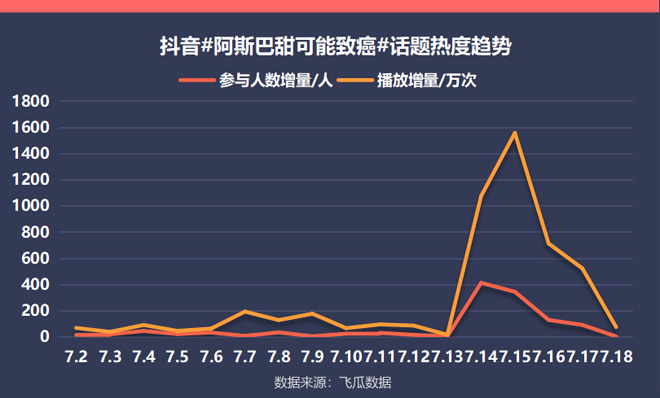

l 來去匆匆的話題熱度

近30天,B站上關於“阿斯巴甜”的視頻數量新增近200條;抖音上發起相關話題參與人數超過2000人,視頻播放量達到近1億。微博方面#阿斯巴甜#相關話題閲讀次數已超過4億,引發4萬多次討論,熱度頗高。

不過值得注意的是,在7月14日世衞發佈報告次日,相關話題熱度便開始迅速下降。而輿論方面,似乎也未出現”一邊倒“的情況。大多數網友站在理性角度看待此次阿斯巴甜的風波:認為“阿斯巴甜致癌還得看食用的劑量”。一則關於無糖可樂的投票結果顯示:1631人中有45%選擇[繼續喝],55%選擇[不敢喝了],基本保持在平衡的局面。可見目前相關討論雖然熱烈,但並未造成大規模的恐慌。

另外,也有不少科普大V在各平台向大眾普及[阿斯巴甜(2B類)]甚至不如人們習以為常的食物——[酒精飲料(1類)] 帶來的致癌風險大,這也降低了一部分消費者對阿斯巴甜的牴觸情緒**。**整體來説,這次的風波持續時間不算太長。

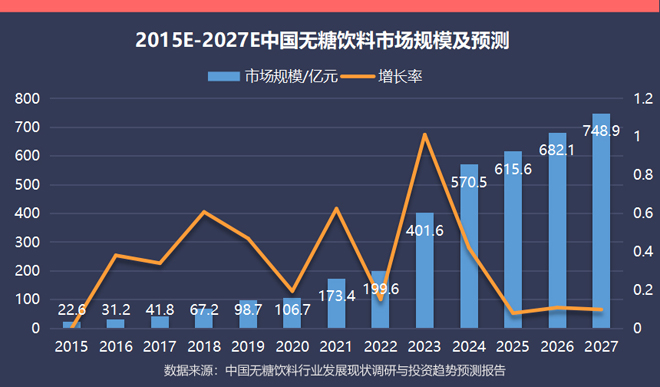

l 熱度背後是一個逐年增長的無糖市場

近年來,無糖、低糖已成全球健康飲食新標準,無糖/低糖飲料市場飛速發展。調研報告顯示,2015-2022年中國無糖飲料行業市場規模呈逐年增長趨勢,7年間增長區間在20%~60%左右,市場規模由22.6億元增至199.6億元。隨着消費者健康意識的不斷升級,預計2027年將達748.9億元左右。

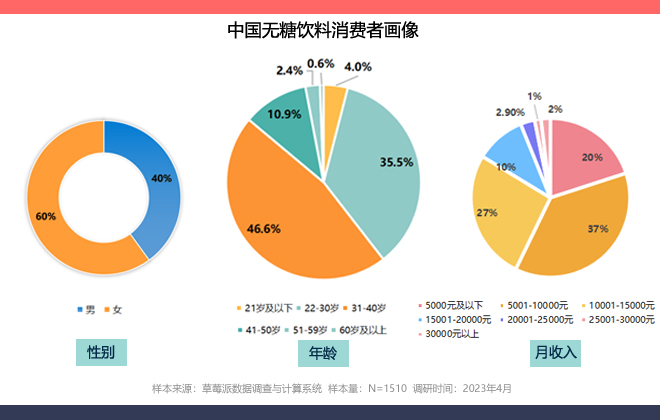

目前,國內無糖飲料主要消費受眾主要有兩大特點**:一是年輕化,主要為22-40歲的青年羣體,佔比高達82.1%。二是較強的購買力,**有數據顯示中高收入羣體為無糖飲料主要消費羣體;月收入50001-10000元區間消費者佔比最大為37.2%,佔比排名第二的為月收入10001-15000元的羣體,佔比26.5%,月收入5000元及以下的羣體位居第三,佔比為20%。

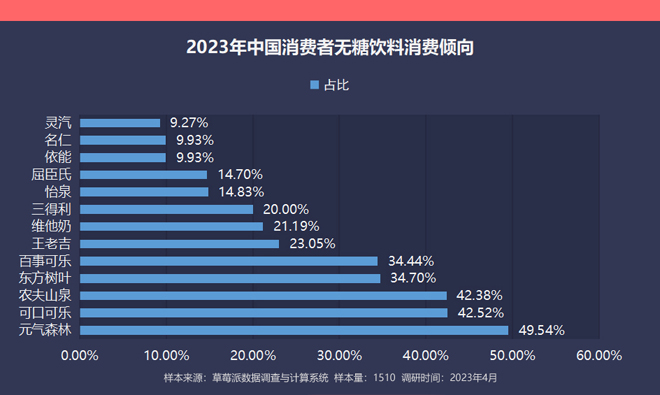

在消費選擇上,國內年輕消費者偏好選擇新鋭的品牌。在草莓派的一次調查顯示,無糖飲料品牌排名前三名的分別是[元氣森林]49.54%,[可口可樂]42.52%、[農夫山泉]42.38%。相較於另外兩個成立數十年之久的品牌,找到細分品類賽道的元氣森林或許更懂年輕人。

l 品牌受此次代糖風波的影響?

2023年,消費者線上購買飲料佔比逐漸增長。除了綜合電商平台及線上商超平台,在新型電商平台如抖音、快手上消費,正在受到年輕羣體的喜愛。

作為全球飲料行業巨頭品牌,可口可樂無糖系列產品添加了阿斯巴甜,自然也成為了本次風波中消費者關注與討論的對象。

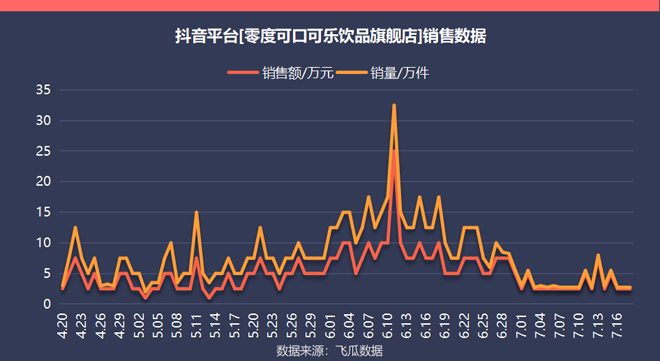

近90天內,**抖音平台[零度可口可樂飲品旗艦店]自7月14日後銷售額與銷量呈下降趨勢。7月14-7月18日,總銷售額峯值為15萬元,環比下降25%。**但因事件發生至今時間跨度短,樣本數據少,要論阿斯巴甜風波是否切實影響銷售數據,還要看此後更長遠的銷售數據。

實際上,**阿斯巴甜並非無可替代的甜味劑,廣大廠家選擇阿斯巴甜的主要原因在於它的價格低廉,可以降低成本,獲取更大的利潤空間。**阿斯巴甜的甜度為蔗糖的150-200倍,達到1kg蔗糖標準所需費用僅為蔗糖的1/15。若企業選擇其他高成本更安全的甜味劑,無疑將提高生產成本,此後的新品價格也許會做出相應調整。

面對此次危機,目前已有品牌做出了應對之策:部分商超一口氣下架了所有含有阿斯巴甜的食品;元氣森林表示“全線產品不含阿斯巴甜“,新包裝上已做出註明“0阿巴斯甜”的醒目標誌;百事可樂則表示:”不打算改變其產品組合“會繼續添加阿斯巴甜;可口可樂目前還未做出回應……

小結:

近年無糖飲料市場本是因消費者日漸增長的健康需求得以飛速發展,如今卻被一紙報告將其推上風口浪尖。失去了“健康”的噱頭,未來的無糖飲料還能否繼續讓消費者信任,恐怕得看各大巨頭品牌的後續表現了。