負債2.4萬億,恒大咋這麼能“作”?_風聞

掌米理财-07-24 18:54

以下文章來源於微信公眾號陸家嘴養基指北 ,作者國服蔡文基

2007年次貸危機,美國地產一路火花帶閃電崩盤,順便拉着全球經濟陪了葬。

作為華爾街最頂級的空頭,靠着做空地產次貸,保爾森一戰獲利200億美金。

這一數量,超過了總人口逾1200萬的南美國家玻利維亞、洪都拉斯、巴拉圭等3國的GDP之和。回顧此役,華爾街知名記者格里高利·祖克曼寫了本書:

《史上最偉大的交易》

大洋彼岸,讀到此書的許家印,或許深有感觸

不過,許老闆似乎搞錯了交易的主語。

7月17日深夜,在距離除牌期限僅剩不到3個月時,已停牌近16個月的中國恒大,一口氣發佈了2021年年報、2022年中報和2022年報三份報告。

數據顯示,2021-2022,兩年時間裏,恒大鉅虧超8千億元,總負債超2.4萬億,牽涉訴訟金額近4000億。

2.4萬億負債什麼概念?要還清恒大負債,頂級流量明星一天賺208萬,得從商朝不吃不喝打工到現在;祭祖時,一秒燒一萬冥幣,要連燒近8年,燒到地府通貨膨脹;而恒大要想靠自己還上這筆負債,按照過去十年的平均利潤,得從宋朝開始,賣1000年房子,這還是不算利息的情況。

什麼叫最偉大的交易?什麼叫負可敵國?什麼叫大而不倒?

時間倒退十五年,保爾森的想象力,放在恒大面前都只是個弟弟。

01 首次交匯

一切的崩盤,早有預告。

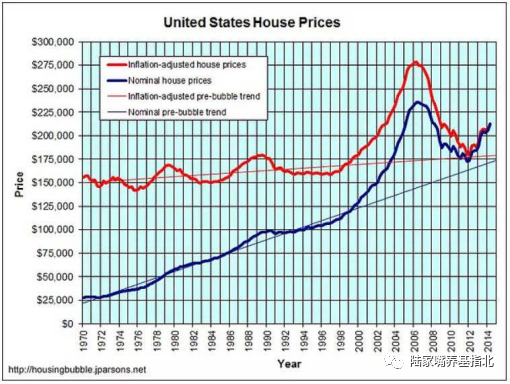

2004年,在擬合了1975年以來美國的通脹與房價指數後,保爾森發現一件有趣的現象:1975-2000年間,剔除通脹,美國的房價年度增長幅度約為1.4%;但隨着互聯網泡沫、911的接連發生,美聯儲開始瘋狂降息後,自2000年起,平均房價每年的平均漲幅已經高達7%。

美國房價指數

在這背後,低借貸成本點燃了無數本買不起房子的普通家庭的買房熱情,他們集體融入地產市場,相應的購房槓桿,也在銀行的默許下,被以一種幾乎誇張的倍數的放大。他們的這種高風險借貸,有一個後來所有人都耳熟能詳的名字——次貸。

次貸助推下,到2006年,美國地產業七年累積下的價格泡沫,已經至少40%。

泡沫背後,則是巨大的做空機會。2006年7月,保爾森籌集了1.47億美元,建立起第一隻地產做空基金;到當年年底,瘋狂加槓桿導致的次級貸款暴雷端倪初顯,基金從年初的虧損,變成了年底盈利20%。

很快,保爾森建立了第二隻做空基金,管理規模7億美元。

依靠這兩隻基金帶來的不到十億美金本金,保爾森加了整整12倍槓桿,最終做空了240億的地產次貸,獲得回報超150億。此後,靠着在金融危機尾聲做多銀行、地產,保爾森的收益又一舉被推到200億美金的高點。

保爾森倒是賺的開心了,但次貸引發了美國地產暴雷之後,緊跟着雷曼兄弟倒閉,全球金融危機海嘯襲來,美國、歐洲、亞洲,無論老牌資本強國還是新興國家金融市場,無一躲過沖擊。

保爾森與恒大的命運首次交匯,就出現在保爾森大殺四方的這一年。

隨着次貸危機的全球蔓延,美國直接拿出了真金白金救市;而中國,則拋出了一個在日後影響深遠的內需經濟刺激計劃——2008年11月9日正式提出的四萬億經濟刺激計劃。

隨着大量資金進入市場,為了資產保值增值,在金融危機的背景下,大量熱錢開始湧入地產,為造就了2008-2012年四年多時間裏,中國地產行業無與倫比的黃金時代。

儘管那時,恒大直到2007年年底,賬面總資產不過213.84億元,僅是龍頭萬科的五分之一,但衝擊千億規模的野心,在此時,已然躍躍欲試。

02 命運轉折

四萬億後,恒大的版圖迎來了第一次擴張,並隱隱浮現出了日後在中國地產稱王的趨勢。

2012年起,作為當時國內地產行業龍頭,萬科多次對外喊話,地產白銀時代到來,企業應該對擴大規模保持慎重,關注回款率與住宅運營管理,甚至一度在2018年將季度例會主題定為活下去。

形成鮮明對比,萬科保守經營的同時,恒大則趁着之後四萬億計劃的餘暉,以及新一輪棚改機遇,一飛沖天。

2014年起,新一輪棚改落地,與此前棚改主要集中在大城市不同的是,這一輪棚改的主戰場,主要集中在三四線。政府對棚改的支持,也從拆遷房模式,變成了現金補償為主,分房為輔的模式。

這一波拆遷户的出現,一舉消化了當年四萬億計劃帶來的三四線地產庫存,也讓大批熱錢再次湧入,帶動了地產從三四線再到一線的新一輪上漲。

漲價去庫存邏輯下,恒大為首,新一輪的地產擴建開始了,越來越多的房子,開始湧入市場,

到2017年,中國房地產開發企業500強榜首首次易主,恒大憑藉全年銷售金額3731億元、三年複合增長率54.9%,力壓保守經營萬科,成為此後蟬聯多年的中國地產一哥。許家印,也以2900億元身家,成為中國第一首富。

只是,過去二十多年的高速發展,使得中國地產行業高擴張的背後,是高週轉,高週轉背後是高負債。越來越多的負債,在中國地產企業的財報中出現。僅2015-2017兩年,恒大的債務規模從6149億,躍升到1.52萬億。

高負債背後,需要高房價以及企業的財報與信用支撐。但一路在三四線加速擴張的恒大,從哪裏搞來漂亮財報與信用?

許家印,或許再一次想起了保爾森。

03龐氏騙局是如何煉成的

崩盤的前夜是皇帝的新衣party狂歡,所有人都在光着身子跳舞。

參與者,從房企,到評級機構,從媒體到經濟學家。

正式做空美國地產之前,保爾森最大的困擾是,在美國,房價的確過高了,但是他的做空標應該是什麼?

房子不像期貨,有完整的做多做空市場,也可以隨時帶着現貨平倉交易。直接買賣房子來做空,撬動的槓桿效率低不説,光買賣帶來的税費,就足以拖累整個基金的業績。

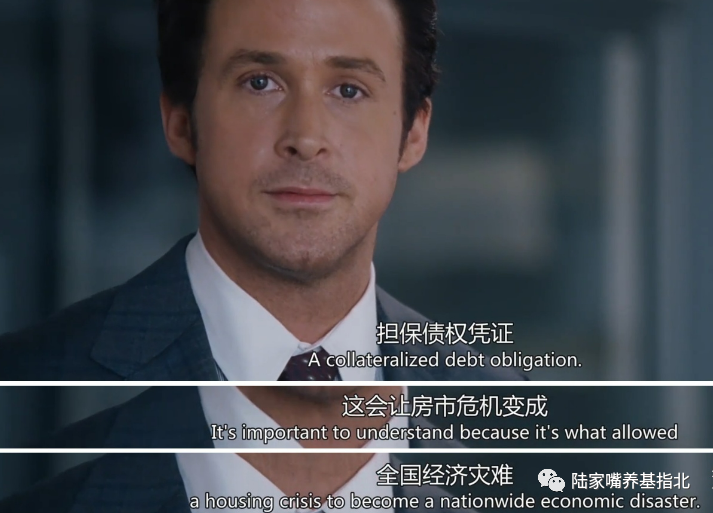

評級機構與銀行,適時送上了一份大禮:CDO與CDS。

所謂CDO,就是將住房抵押資產證券連同其他抵押證券一起打包組合,形成的新的組合債務抵押債券。

所謂CDS,即信用違約互換(credit default swap)的簡稱。是一種用於擔保抵押債券風險的衍生保險產品。

做個不是很準確的比方,CDO,就是各種刺激貸款的合集,而CDS,就是針對CDO的保險。

在這種對照關係下,CDO違約風險越高,擔保產品CDS的價值就越高。然而,地產繁榮時期,沒有任何人相信CDO會出風險。發行CDO的企業,只要以極低的成本,就能為自己的盲目房貸找到背鍋俠;而做CDS的保險企業,只要房子價格不跌,就能躺着賺取CDS保費。

更何況,在銀行家們設計出的CDO模型中,次級CDO可以與更高信譽度的優先級CDO不斷組合打包,形成新的CDO,從而形成一個包含了成百上千基礎資產包的CDO。而這種CDO在不考慮資產相關性的情況下,儘管包含了大量發放給窮人可能無法被收回的次級貸款,但通過無限組合,依舊可以將違約率無限壓低到逼近於零。

察覺到這背後的矛盾之後,基於10億美金本金,保爾森一邊大幅做空包含大量次級貸款的CDO,另一邊做多價格反向運動的CDS,通過證券化形式,保爾森的槓桿被一路加高至12倍,最終完成了空頭頭寸高達240億美金的史詩級別做空。

但一個問題是,銀行家們這套神出鬼沒的操作手法,瞞得過普通人,瞞的過專門評估證券資產信譽度的各大評級機構嗎?

答案是,**在銀行這樣的金主面前,標普等第三方評級機構,早已沆瀣一氣,**選擇集體無視CDO中大量次級貸款的高風險,也無視CDO資產中不同底層資產之間的相關性,僅依靠簡單暴力的數學推導,就給這些包含了大量次級貸款的CDO產品以AAA級評級。

直到次貸危機引爆金融危機蔓延全球。

04 中國式龐氏騙局

一個心照不宣的默契是:

評級機構要想做生意,不僅要做美國銀行家的貼心小棉襖,在中國的地產公司面前,也同樣乖巧懂事。

2015年,在籃球場上意氣風發,親自“接見省長”的許主席,被外界報道,頻頻親自拜訪各家評級機構。

不久之後,國內三大評級機構,中誠信國際、大公國際、聯合評級發佈恒大地產信用評級報告,無一例外,全都給予了恒大AAA的最高主體信用等級。

這是什麼概念?之前在國內能夠獲此殊榮的,幾乎都是中石油、中國電力這樣營收龐大、利潤穩定的中字打頭的巨無霸央國企。

有了評級機構的背書,恒大等同於獲得了一張在資本市場四處借款的萬能卡,但只有專業的認可還不夠,要想資本市場圈錢,二級市場的市值管理,還需要媒體與專家的集體造勢。

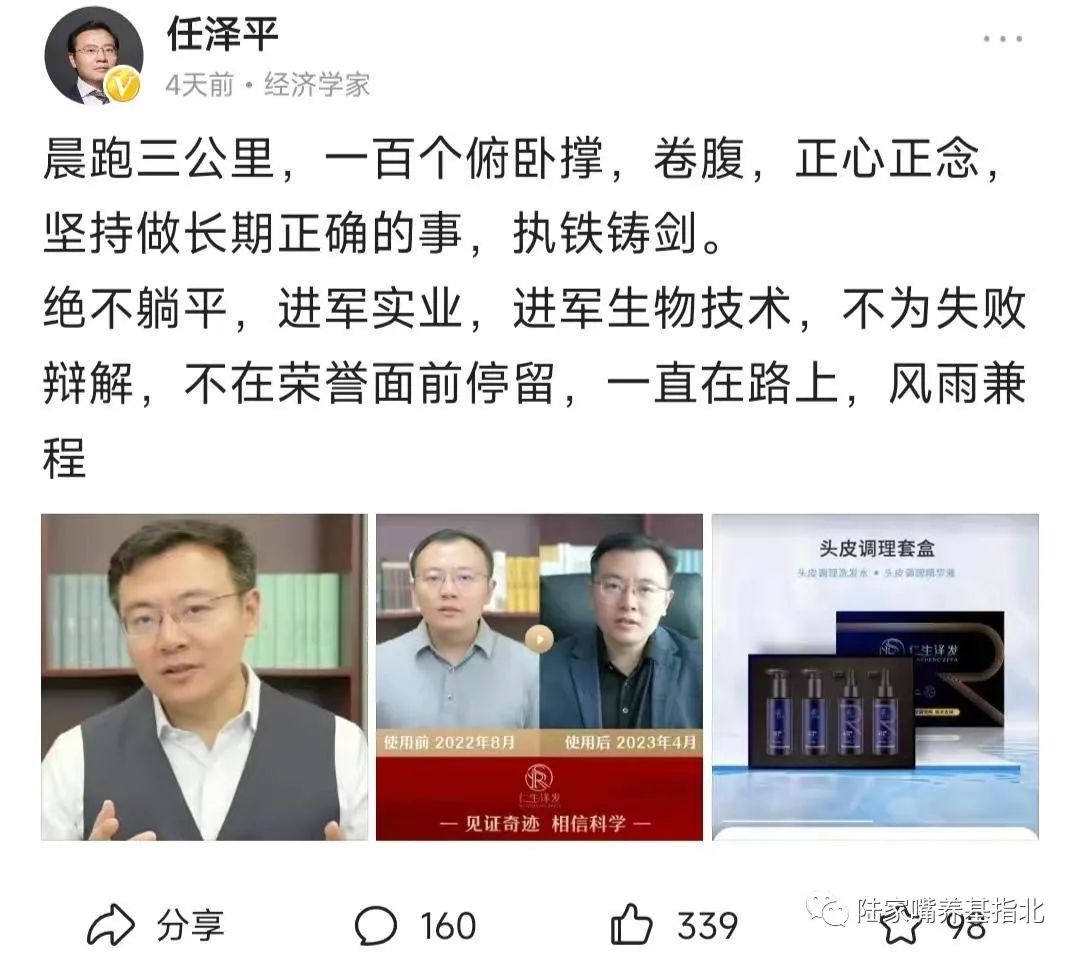

2017年12月,恒大聘請了時任方正證券首席經濟學家任澤平擔任恒大研究院院長,年薪1500萬讓不少人瞠目結舌背後,任首席的研究也做到了恒大的心坎兒裏:

中國城鎮化率才60%,發達國家80%,我們的城鎮化率還有至少20個點,還有一二十年的空間……未來家庭規模小型化、住房更新都將帶來地產行業的廣袤空間。

當然,任首席後來買了恒大理財虧錢,轉在微博賣生髮水且是後話,但此時的公開發言,無疑成為了二級市場買賬恒大的一劑強心針。

配合着任澤平的言論不斷出圈與恒大的四處撒幣,一眾本應秉持客觀監督的媒體報道也集體變節,鋪天蓋地的報道里,恒大的房子、恒大的礦泉水、恒大當時連底盤都還沒有的汽車,全都完美的如同女媧畢設,這一時期,你可以看到:

2019年11月,恒大車還沒造好,先在廣州召開了個新能源汽車全球戰略合作伙伴峯會。媒體記錄,許主席壓軸出場的最後半小時的精彩脱稿演講,在全場引起了至少13次激烈鼓掌,滿堂華彩。

2020年10月,財務危機隱現,恒大定下金九銀十目標,要求單月要求銷售目標1000億,為完成目標,恒大全國樓盤七折優惠。媒體解讀,新一輪行業出清戰到來,恒大對對手形成了清場級打擊。

到了2021年4月,一片質疑聲中,各大地產媒體,紛紛站台恒大,頭版頭條刊登恒大已經不是過去的恒大:比如恒大造車,6000億市值還只是半山腰;恒大多元化發展,未來十年恒大會成為汽車企業;比如恒大物業,市值等於貝殼+螞蟻金服+分眾傳媒+金螳螂+泰康人壽+京東到家……

話音未落,恒大被曝商票大規模逾期,2021年7月19日,恒大更是被廣發銀行紹興支行直接申請財產保全凍結恒大1.32億資金。

國家的三條紅線重壓,供應商催賬的四處催賬,銀行的釜底抽薪,讓此時的恒大已經無心繼續輿論造勢。

於是,僅僅四個月後,才寫完恒大已是新恒大的媒體們,又紛紛調轉槍口,調侃恒大多元化只是圈錢手段;上海車展上,恒大汽車只敢用沒有底盤的模型車展出;恒大囤積的大量三四線地產意義不高……

但終究,無論評級機構的手下留情,還是媒體的左右橫跳,所有的遮掩背後,終究需要企業本身的業績做基礎,審計機構與銀行家們登場補全了最後一塊拼圖。

05 恒大的審計閉環

恒大官宣暴雷之前,連續十幾年的審計機構都是普華永道。

在此之前,沒人會質疑普華永道的專業:全球最頂級的會計師事務所,自從2003年,中國註冊會計師協會首次發佈行業百強,普華永道連續18年位列第一。

在普華永道的審核下,暴雷前一年,恒大發出的財報業績一切還如常,2020年,營收5072億元 淨利潤314億元;

然而,就在更換會計師事務所的第一年,2021年,恒大收入就立刻腰斬,僅剩2500億元,淨虧損更是合計高達6862億元。

業績如此迅速變臉,恒大給出的解釋是,有6643億鉅額會計金額,為此前年度收入集中調減。

調減的原因則是,“在2021年以前,本集團認為客户接受物業或根據銷售合約被視為物業已獲客户接受(以較早者為準)時確認收益。但自2021年以來,由於本集團逐漸陷入流動資金困難,本集團認為納入獲得項目竣工或業主佔用作為收益確認的額外條件將更佳反映本集團的狀況且更具實際操作性。”

翻譯成白話,就是開發商蓋房子,房子還沒交給業主之前,房子算企業的在建工程,在財務報表中,屬於資產一欄,而我們付給開發商的房款,屬於企業的合約負債,而非營收。所謂合約負債,意思就是,在開發商交房之前,我們付的買房金其實是我們借錢給地產公司的,只有房子交割了,這才是地產商的收入。

但為了做大規模,需要提升營收,怎麼辦呢?恒大的辦法是理應交付客户的精裝房,在外立面做好時,就從負債端轉為營收;而對此進行財務核查的審計機構,長期對此選擇睜一隻眼閉一眼。

業內盛傳,每當普華永道的審計去到恒大,恒大方拿出的招待,是5000一瓶的恒大專供茅台,每當需要確認工程進度時,審計們更是樓都不進,站在工地上,恒大説什麼進度,就確認什麼進度。

但恒大的財技與演技,已經如此出神入化,足以瞞過全球排名第一的頂級審計機構了嗎?

答案人人心知肚明。據統計,服務恒大13年,普華永道每年拿到的審計費用高達4500萬元。

恒大收購足球隊時,一度立下隊規,打假球就會被開除;但審計不是足球,沒有打打殺殺。做大做強,靠的全是人情世故。

06 銀行的最後助攻

無獨有偶,在美國次貸危機的龐氏騙局中,送上最後助攻的,依舊是金融機構。

在那場史詩級的大空頭之後,保爾森被一戰成名,被華爾街奉為空神,但緊接着,兩年後,一樁法庭審批,卻揭開了這場教科書級做空背後不為人知的黑暗。

美國證監會通過調查發現,在美國房地產已經出現明確下滑徵兆的情況下,高盛卻在2007年收了保爾森基金公司的1500萬美金後,依據其安排,設計了一款基於次級房屋抵押貸款債券(RMBS)的複合型擔保債權憑證(Synthetic CDO)。

與此同時,在銷售這款CDO產品時,高盛從未向外透露,這款產品,保爾森基金會在底層資產的挑選中起到了重要作用,並且,保爾森基金還在大手筆做空這隻CDO。

於是,在一場大空頭與銀行家的精心設計下 ,本就岌岌可危的市場,又多了一批引頸就戮的冤大頭。

兩年後,高盛欺詐案浮出水面,在聽證會現場,有參議員向出庭的四位高盛高管提問,他們是否覺得有責任執行客户的利益高於一切?是否會對2007年的行為感到後悔?

只有一人給出肯定回答。

其餘三人則立場堅定:

“後悔對我來説意味着我做錯什麼事了,我不感到後悔!”

“我們沒有引起金融危機,我們沒有做錯任何事情!”

更有甚者,面對議員拋來的質疑,高管當場反問“你覺得我需要為哪些行為承擔責任?”

07 一個崩壞體系中,全員惡人

回溯兩場危機,我們會發現許多不同。

比如,美國的問題出在買房側,大量原本沒有購房能力的客户在房價上漲、政府放水的刺激下,大舉借債,又在房價下跌之後,失去償債能力,引爆次級債券暴雷。而中國的問題,則出在賣房側,連續多年的高槓杆、高負債運營,讓恒大成長為一個關係280多個城市、1300多個項目、1200多萬業主的大而不倒的怪物,市場遇冷、三條紅線重壓下倒下,牽連一眾地產上下游、買房者一同陷入危機。

但對比兩次危機,讓我們觸目驚心的,則是那些宛如複製粘貼的相同:

評級機構喪失的第三方獨立客觀,媒體與專家的推波助瀾;審計的瞞天過海,銀行的為虎作倀,企業的矇眼狂奔……

但有趣的是,覆盤這次危機,鏈條上的每個環節,又全數站在了道德的制高點,將自己塑造成了最無奈、最清醒,最受傷的白蓮花角色。

關於2008年的次貸危機,有四部電影,分別從空頭、銀行、政府、羣像四個角度去評價這場危機的電影,分別是:

空頭:《大空頭 the big short》

投行:《利益風暴Margin Call》

政府:《大到不能倒Too Big to Fall》

民眾:《監守自盜Inside Job》

如果將這四部電影連起來看,你就會發現,一個放水打開潘多拉魔盒的政府,在積極救市;一個親手釀成危機的金融機構,成為了最直接的受害者;一個打着戳破謊言藉口的空頭,為了多賺幾億刀製造新的謊言;一羣明知現金流不可持續的次貸申請者,依然選擇清醒的盲從踏入深淵……

一個崩壞的體系中,全員“惡人”。

唯一的區別是,災難中,有人傾家蕩產,而有人分紅百億。

今天的內容就到這裏,關注我,與你分享更多理財背後的秘密。

本文來自微信公眾號:陸家嘴養基指北(ID:gh_8515956654f2),作者:國服菜文基,內容為作者獨立觀點,未經允許不得轉載。