擁有600萬以上閒錢的人,是怎麼消磨時間的?_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案07-24 13:02

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。作者愚老頭,在雪球設有同名專欄。

“收藏市場第一股”保利文化終於扛不住要私有化退市了。

身為大週期研究員,保利文化作為收藏品週期的代表,一直在自選股裏面躺着。但終究還是錯付了,長線投資者再也等不到揚眉吐氣、翻身農奴把歌唱的那一天。

過去3年疫情,主業為劇院經營和收藏品拍賣的保利文化連虧3年,這是基本面。又碰上美元加息,對港股這種爹不疼,娘不愛,完全風險暴露的市場並不友好。保利文化的市值萎縮到連10億人民幣都不到,也算是基本失去了融資功能,私有化退市也無非厚非。

我們提及保利文化這隻冷門股,並非只為分析它的基本面本身——

除了作為上市公司這重身份之外,保利文化為代表的收藏文化,與股市也具有莫大淵源。“雞缸杯”天價拍賣紀錄創造者的劉益謙,是A股最知名的市場大鱷之一;原“影視第一股”的華誼兄弟實控人王中軍,因對現當代西方繪畫藝術品的熱忱備受熱議。那些遊資大作手們的豪宅裏,往往也用不菲的中西方藝術品所點綴。至於更多實現財富自由的上市公司董事長們的藏品故事,亦多有流傳。

某種意義上,股市的頂端正是收藏。

當時當下,A股與港股市場多少有些讓人意興闌珊。它們的頂端處,風景又是如何?

01

最深的套路

提到收藏的投資價值,只需要一句話,“亂世黃金,盛世古董”。就因為這句話,無數人前仆後繼。

中國的收藏市場,是一個遊走在黑白之間的灰色市場。這個市場從來都不缺故事,打眼、撿漏,一夜暴富又一瞬歸零的傳説比比皆是。

王朔曾經在一次訪談中説過,武俠和裹小腳、留辮子以及部分中藥巫術是一回事。如果他研究過收藏,他的清單裏面可能還會多一項。

收藏市場,交易成本無限的高。跟收藏市場那此起彼伏的套路相比,股市的小作文簡直就是未出幼兒園的小清新。

收藏市場的套路,那是比天高比海深,我們就舉兩個最最初級的版本。

一個是買櫝還珠。

説有這麼一個古董販子,四處走街串巷收東西。有一天,在一户鄉下人家的門口,發現了鐵鏈子拴着的一隻貓,這隻貓長得無精打采的,正在自己的貓食碗裏尋摸吃的。貓是普通的貓,但那個貓食碗真是個好東西。於是這個古董販子就跟旁邊的貓主人説,自己老媽一輩子就喜歡貓,前一陣子最喜歡的那隻剛沒了,老媽非常難受,每天眼淚漣漣,一天天的消瘦,自己也很心疼但是沒有什麼辦法。今天看見這隻貓跟以前老媽喜歡的那隻非常的像,自己願意出高價把這隻貓請回家,好讓自己有機會盡盡孝心。

貓主人被古董販子的孝心打動,就把貓賣給了古董販子。古董販子心下高興,不露聲色的接着説,既然貓習慣了這個碗,就把貓食碗也一併送了吧。

貓主人十動然拒,説,那可不行,靠着這個碗,他都已經賣了五隻貓了呢。

另一個叫做瞞天過海。

盜墓也有產業鏈。一次完整的盜墓活動,通常被稱為“一鍋兒”。這裏面按地位高低,可以分成掌眼、支鍋、腿子、下苦。

掌眼是投資人,負責前期的資金墊付,並可以買斷一次盜掘的成果。支鍋是項目負責人,組織執行具體的盜掘活動。腿子是盜掘活動的技術工種,下苦就是純苦力。

一次正常的盜掘活動,如果出了問題無非就是這“一鍋兒”都捧上了鐵飯碗,集體去踩縫紉機。可中國的歷史有多長,盜墓的歷史就有多久遠,十墓九空是常態。盜墓這個活風險高收益低,就有人開始打歪主意了。

支鍋也就是項目負責人,選擇三五個現成的古墓,預先將“寶貝”埋進去,然後拿着項目去忽悠掌眼們,從而成功的把一個刑法的重罪行為洗成了詐騙,保不齊還能洗成民俗旅遊——沉浸式盜墓體驗嘉年華。

收藏本身不創造價值。收藏行業的錨,或者説存在的基礎,是權威。明面上就是各類鑑定專家,以及頂級收藏家。與此同時,這些鑑定大師和頂級收藏家,自己就是交易成本本身。

古董收藏,講究“傳承有序”,通俗的説就是不同的時代有不同的權威背書。

從理論上來説,古董的真假是不可以被證實的,因為假貨可以無限的接近真品。

河南洛陽有個農民叫高水旺,現在是非物質文化遺產唐三彩燒結技術的傳承人。

1994年,一位國家文物鑑定委員會的專家,在北京潘家園的地攤上,發現了兩件北魏時期的陶俑,專家不敢怠慢,上報故宮博物院之後進行了搶救性收購。但是蹊蹺的是,世面上的陶俑源源不斷,一批一批的不斷湧出來,中國文物界的泰山北斗,曾任國家文物局局長的呂濟民,認為背後可能是一起盜墓大案,於是把相關情況報送了公安部門。

公安部門經過調查,發現世面上所有的“北魏陶俑”,都出自河南洛陽的一個農民,叫高水旺。之後公安部門與國家文物部門一起,趕到了高水旺家。高水旺痛快的承認了事實,並且還向在場所有人展出了滿滿一院子的“北魏陶俑”,驚掉了一眾專家們的下巴。這些陶俑都是高水旺按照古法燒製,在經過做舊工藝之後,堂而皇之地騙過了最高級別的文物專家。

古代藝術,在現代科技與狠活面前,瑟瑟發抖。

知乎有個問題,“明明機械手彈奏鋼琴更精準,為什麼很少看到機器人彈奏?”下面有一個回答,説明了一個事實,只要參數調好,機器可以比王羲之更王羲之。

02

收藏的週期

雖然收藏這個行業在媒體中的動靜很大,但在總資產佔比中並不高。

根據拉斯·特維德《逃不開的經濟週期》中的預測,收藏品市場的總價值佔GDP的比例大約在0.7%到2.5%之間,這個比例並不算高。因為房地產市場的總價值跟GDP的比值大約在2-3之間。2022年中國GDP大約在120萬億人民幣左右,按照這個比例,中國收藏品市場的總價值大約在8000億-3萬億之間。

收藏品作為一項資產,自然也是有周期的。週期性的內在驅動力首先來自於個人的資產配置結構。

收藏品市場不坑窮人。這個市場的核心驅動人羣,不僅僅是吃飽了撐得,還得是真的有錢有閒。他們有一個專門的稱呼,叫做高淨值人羣,按照招商銀行聯合美國貝恩公司的私人財富報告,個人可投資資產超過600萬人民幣,就屬於高淨值人羣,2022年中國有300萬。注意,這兒指的是可投資資產,不包括個人擁有的房地產。哪怕你北京二環一套房,市價1000萬,只要金融資產不到600萬,也不是高淨值人羣。

但一般的高淨值人羣還不夠,真正影響收藏品市場的,是“超高淨值人羣”,要求個人可投資資產超過3000萬美元,這個範圍就明顯小了很多。

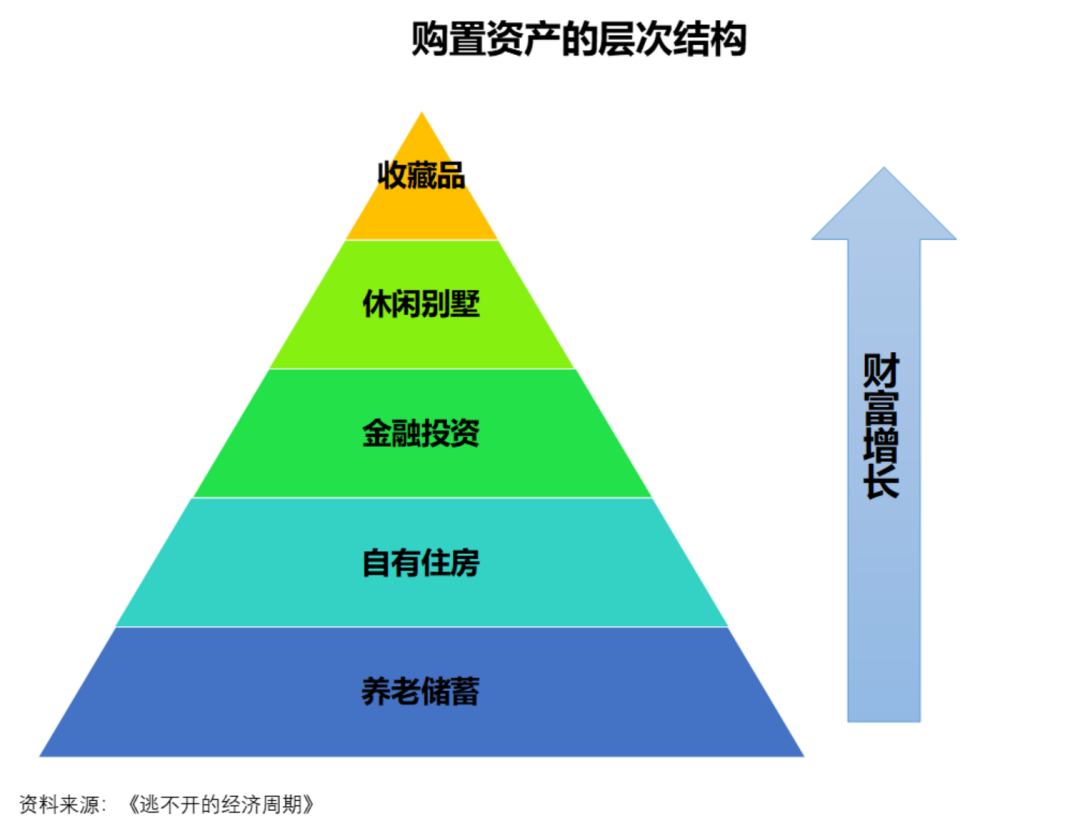

遵循一般的資產配置結構。一般人首先必須滿足吃穿住行這些剛性需求,在此基礎上才會為養老儲蓄。如果還有餘力,會考慮自有住房,除此之外有點閒錢會去投資股市、債市。如果財務小有富裕,有時間開車沖沖沙漠,海邊買個別墅,上述所有都滿足之後才會考慮遊艇、私人飛機以及最後的收藏品投資。

收藏品的週期來自於某段時間內,因緣際會,市場突然產生了大批量的超高淨值人羣,如果他們大量湧入收藏品市場,那高潮就來了。這個時機,通常源自於房價暴漲和股市IPO。

世界藝術品市場歷史上最經典的週期發生在1987-1991年。

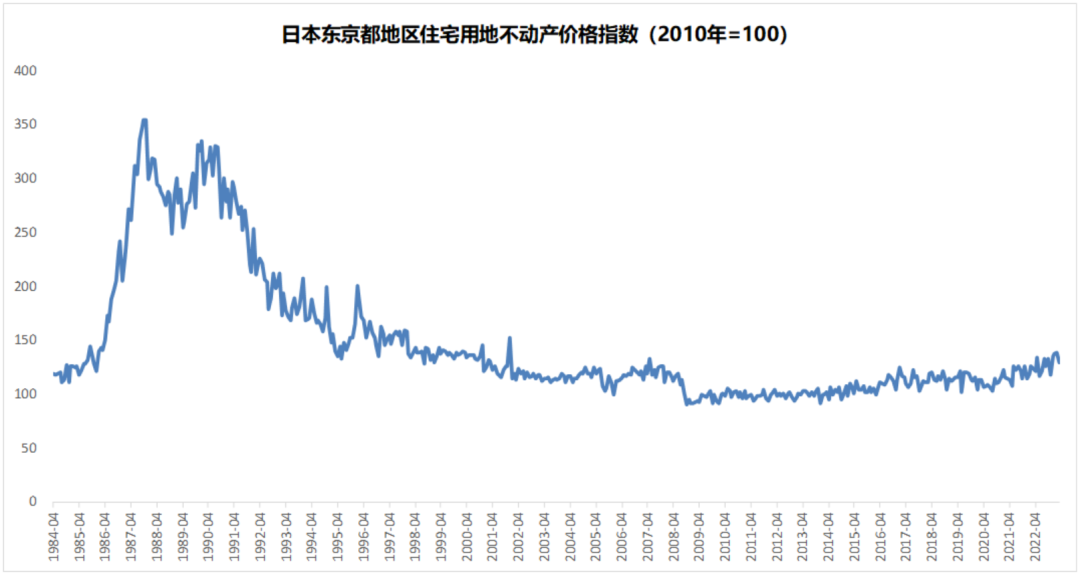

熟悉歷史的都知道,上世紀80年代,是日本最高光的10年。1985年,廣場協議簽訂,日元加速升值,財富滾滾而來,泡沫經濟開始。

在這個時期,“金錢彷彿暴雨,從天而降”,深夜的東京銀座,街頭到處都是揮舞着萬元大鈔等待出租車的乘客,大學生還沒畢業就被大公司早早簽下,簽字費則是奢侈品或者大額的海外免費旅遊券。高潮期的日本東京,創下了一平米70萬美元的土地價格紀錄,直到今天依舊無人超越。

高漲的房價所帶來的財富效應,讓日本的超高淨值人羣放鬆了警惕,開始在全球藝術品市場掃貨。

1987年,梵高的代表作《向日葵》在佳士得拍賣行公開拍賣,當時估價在500-600萬英鎊,結果以2250萬英鎊的價格成交,買家正是來自於日本的安田保險公司。隨後的兩年,在日本買家的推動下,世界藝術品拍賣市場延續了火熱的勢頭,從1985年開始到1989年短短4年間,主要的藝術品價格上漲了接近600%。

這一波週期的高潮出現在1990年5月15日,梵高名畫《嘉舍醫生的畫像》拍賣,成交價高達7500萬美元。這個價格在當時能有多離譜呢,30年過去了,這個價格依然是全球最貴的10幅油畫之一。

這筆交易也成為市場狂熱到達頂點的標誌。隨着美元進入加息週期,日本泡沫經濟破滅,房價暴跌,世界藝術品市場的發動機也開始熄火。買下《嘉舍醫生的畫像》的日本人齊藤良平,後來也破產了。

IPO的財富效應我們也有一個小小的案例。2020年螞蟻金服上市前,杭州的房價有過一波暴漲。

收藏品有周期是毋庸置疑的。但是對於這個週期的長度,目前沒有特別一致的定論。從週期的驅動力來説,如果我們認為房價是驅動藝術品市場的最主要動力,那收藏品週期應該跟房地產週期一致,一個週期大約18年左右。如果藝術品市場跟美元潮汐相關,那這個週期的長度大概就是10年,相當於一個朱格拉週期的時長。

當然,還有一個一開頭我們就提到的週期,亂世黃金盛世古董。中國前面兩個大一統的王朝,明朝國祚276年,清朝268年,這個長度相當於4-5個康波週期,已經超過人類壽命了。

無論我們採用哪個標準,有一個結論是毋庸置疑的。那就是當社會造富效應明顯,超高淨值人羣在某一個時間段像雨後的蘑菇一樣冒出來的時候,那就預示着藝術品市場的春天要到了。

03

中國收藏市場

收藏品的門類很多,中國收藏品的主流是書畫和瓷器。從週期的角度看,中低價位的收藏品對週期更為敏感。當藝術品市場處於上漲階段時,中低價位的藝術的品增值最快,而當市場反轉的時候,這些藝術品跳下來的水花也最大。

中國收藏品市場有個特點,那就是最頂級最稀有的藝術品,從來都不缺買家。以書畫市場為例,上一輪高峯期出現在2013年,2014年以後,受政策影響,書畫市場明顯降温,但是並不妨礙2017年12月17日保利秋拍齊白石的十二條屏拍出了8.1億元(加佣金9.315億)的天價。

收藏品市場跟股市很像,這個市場有三類人,第一類是市場中介,包括相關行業專家,他們負責鑑定拍賣等等,賺的是服務費,跟股市裏的券商是一樣的定位;第二類是來消費的,雖然大部分人覺得自己是來投資的;最後一類是真正的藏家,這部分人跟在股市能夠長期賺錢的人一樣的稀少。

真正具備長期投資價值的書畫,比股市的價值股還要稀少得多。

因為書畫家的投資價值,衡量的時間維度是以百年為起點的。這其實可以理解,我們以唐朝為例,唐朝建立於公元618年,結束於907年,國祚289年。現在我問你,唐代最著名的書畫家有哪些,你還有印象麼?如果大家不去百度,我相信大家能記起的畫家就只有兩個,吳道子、閻立本,書法家也不過是顏真卿、柳公權,還是因為一般人只要稍微練過書法,就知道有個顏體、柳體。

不提當代的書畫家,單説活躍在當前拍賣市場上已經功成名就的近代十大書畫家:齊白石、黃賓虹、徐悲鴻、劉海粟、潘天壽、李苦禪、張大千、林風眠、傅抱石、李可染。每一個現在提起來都是鼎鼎大名,如雷貫耳。

但是藝術品的長期投資價值不是建立在當下,而是需要投射。

現在是2023年,你可以想象,20多年後的2050年,上面這十大書畫家還有幾個能屹立不倒。再往後400多年到公元2500年,還有哪個畫家能夠經受住時間的考驗,再往後一直拉到公元3000年,提到我們這個時代,還有沒有畫家能夠在大眾心目中佔據一席之地?

拉長看,絕大多數當代書畫家都沒有投資價值,稀有度取決於你用多長的維度去衡量。最近幾年因為“流水線作畫”飽受爭議的某著名畫家,作品接連流拍。問題其實並不出在流水線作畫上,也不是因為畫作藝術水平的下滑,真正原因是沒扛過時間的沖刷。我們説大浪淘沙,時間對藝術品價值的檢驗是極其苛刻的。

從理論上看,中國的收藏品市場本來也會跟日本一樣,有一波爆發性的行情,只不過提前被摁了下去。

與日本一樣,中國的房地產市場也經歷了一波史無前例的上漲週期。這一波房地產週期,起點是2008年,美國金融危機之後,中國出台了4萬億救市政策,房價開始上行,一直持續了7年到2014年,2015年中國房價慣例下行,政策又來了一波“漲價去庫存”,房價繼續上行,這個7年小週期一直到2021年結束。按照週期慣性,從2022年開始,就是一波4年的房價回調,這個下行時間要一直持續到2025年。

中國收藏品市場的高峯出現在2013年。2013年之前,隨着經濟的快速增長,房價逐年上漲,這個財富效應推動了眾多超高淨值人羣跑步進場。

不説那些頭部精品,2013年一位中國書法家協會理事的作品,8平尺的價格大約是100萬,相當於一輛寶馬7。但在2014年以後,收藏品市場並沒有像房地產一樣,遇冷之後繼續上行,反而一直冷清到現在。今天同樣是一位理事的作品,8平尺的價格基本都在10萬以下,只夠買一輛入門級的比亞迪海豚了。

如果我們承認一個前提,收藏品市場存在着週期,那收藏品市場的拐點,大概率就已經不遠了。中國的康波大週期和房地產週期,大概率都會在2025年開始向上,收藏品市場也會隨之向上。收藏品市場跟GDP,也有一個大體的比例關係,經濟增長了,收藏品市場的體量也會逐年增長。

最近幾年,收藏品市場也越來越顯現出底部特徵。絕大部分當代書法家的畫作賣不上價,一些小眾的收藏品比如文玩核桃、玉石翡翠近乎崩盤,甚至被人視作是騙局。

利用週期掙錢必須要做到一點,那就是週期底部買入。收藏品市場的問題就是交易成本極高,親自下場去收購投入太大。對於普通投資者來説,投資拍賣為主業的上市公司基本上是唯一的選擇。

04

殊途同歸的拍賣行

拍賣行就是為收藏品提供出售機會的一個平台,生存主要是通過收集藏品拍賣取得佣金。但是注意的是,從法律意義上講,拍賣行不對拍賣品的真假承擔義務。

拍賣行是典型的輕資產業務,又因為拍賣行業市場本身並不大,日積月累之下很容易形成壟斷。

目前世界主要有三大拍賣行,海外兩家,中國一家。海外這兩巨頭分別是佳士得和蘇富比,他們都起源於英國,靠的是歷史悠久,積澱深厚。中國的這一家就是保利文化,雖然歷史並不長,但是隸屬於保利集團,哪怕規模跟佳士得和蘇富比差很多,但考慮到中國整體的經濟規模和背後的保利集團,保利文化還是可以躋身世界三大拍賣行之列。

收藏品週期的存在,讓拍賣行在盈利上彈性很大,股價也像坐了過山車。佳士得和蘇富比一樣,都是先上市,後退市,有意思的是,這兩家拍賣巨頭現在都落在了擅長打造奢侈品牌的法國人手裏。

佳士得創立於1766年,1998年被私有化,實控人是擁有Gucci等奢侈品大牌的法國開雲集團的皮諾特。蘇富比歷史更加悠久,成立於倫敦1744年,1977年第一次上市,2019年私有化退市。

紐交所上市的蘇富比,走勢跟標普500基本一致,但波動性顯然的要大的多。從股價走勢看,從1988年到2010年,大概有一個10年的週期,2010年之後這個規律就失效了。

保利文化也走過了大致相同的歷程。2014年初保利文化上市,當時正是收藏品市場的景氣高點,隨後市場就開始走下坡路,保利文化的股價也是一路向下,連個像樣的回調都沒有,疫情3年更是雪上加霜。上市高點時價格到過港幣44元,低點還不到3元。

另外一家拍賣行匡時國際,被A股上市公司宏圖高科收購,也在今年年初退市。

中國收藏品市場,看樣子是到底了,是時候考慮入場了。但是在入場之前,請務必一定仔細考慮下自己是不是有那個能力。