“新棚改”來了?談談對近期政策的看法_風聞

今天敲钟人不来-07-24 07:31

來源:大樹鄉談

每年這個時候政策信息都會比較集中,今年更是密集。本週先是歷史上第四次出台支持民營經濟發展壯大的意見,而與2005、2010、2019年的前三次不同的是,這次是以“中共中央、國務院”聯合發文的最高形式。

本週還有8個部門密集召開了二季度或上半年經濟運行的發佈會,統計局的“温差”論引起一波熱議。

週五(7月21日),國常會通過了《關於在超大特大城市積極穩步推進城中村改造的指導意見》,引起了不少關注,各種聲音都有。有的説這是“2015年貨幣化棚改2.0”,還有的説這是又撿起了房地產的“夜壺”,當然也有人進行了駁斥。

今天以國常會城中村改造為重點談一談,也是展示下政策本意和市場預期、民眾看法之間的差異。

首先絕不是“2015年棚改2.0”,基本的情況就不同,也絕不可能走已經行不通的老路。

2015年針對的是三四線城市,而且採取的是貨幣化棚改,注意“貨幣化”,其實棚改一直在進行,2018年後與棚改相似的“城鎮老舊小區改造”還首次寫進了政府工作報告,2022年全國新開工老舊小區5.25萬個、876萬户,今年要略微提速,計劃新開工改造城鎮老舊小區5.3萬個以上。(數據來自:住建部消息)。

今年小作文氾濫,先是要求大刺激後來搬出“資產負債表衰退論”,但決策層不為所動,從近期各種經濟形勢發佈會和政策文件來看,國家對經濟形勢看法比較樂觀,態度就決定了接下來要採取的對應政策,既然認為樂觀就決不可能啓動大放水,而是保持定力,繼續推進高質量發展。

時代背景也不同了,2015、2016年居民負債率、人均居住面積跟今天完全沒法比,當年貨幣化棚改不過是啓動資金,關鍵是以中央補貼撬動包括“六個錢包”、房地產資本等進入,最終影響才如此大。

但現在就連財政補貼都極為有限,在《意見》新聞稿中有這麼一句話**“多渠道籌措改造資金”**,既然多渠道那就意味着不可能像之前那樣財政大撒錢。

更多的區別不一一説了,總之記住結論:2015貨幣化棚改絕無可能再現,不存在所謂的“新一輪棚改全面啓動”。

現在有一種心態,既期待政策發力,幫助解決自己面臨的現實難題,但另一方面卻又對政策“妖魔化”,認為政策出台是為了少數人甚至是資本的利益,比如認為城中村改造這個意見是為了哄抬房價、填補財政等等。

還是要保持正面心態,先正後奇,才能正確理解政策。

這個意見發佈其實與疫情期間一些事有關,去年多個大城市封城,封城的日子不好過,但最不好過的是那些居住在城中村的底層務工人員,居住條件極為惡劣,比如廣州海珠康樂村不到一平方公里的地方聚集了16萬流動人口,疫情期間檢驗核酸,一户竟然住了32人。

防控期間因為不具備任何居家隔離條件,不得將大批人員轉移集中隔離的情況也頗為常見,比如上海浦東北蔡某村不得不將全村人口進行轉移。

近些年快速城市化使得一些大城市存在大量城中村,這些城中村由於相對低廉的生活成本,聚集了大量流動人口,對人口密度過大的居民區進行改造,一直在進行,當前計劃要在2021年到2025年完成約21.9萬個城鎮老舊小區的改造。

疫情期間突出暴露了大城市城中村存在嚴重的公共安全和社會治理問題。今年4月,中央就提出要在21個特大超大城市積極穩步推進城中村改造,7月21日的文件就是落實這一決定,確定了三個目標“改善民生、擴大內需、推動城市高質量發展”。

已經説得很清楚了,不是什麼“貨幣化棚改2.0”,也不是為了抬房價,而是必須要解決已經發現的問題,要改善民生。

當然在目前的經濟形勢下,出台這樣一個政策也有其他目的。

今年上半年M2同比增長11.3%,增加20餘萬億,雖然M2增加並不意味着就是放水,但20多萬億新增流動性,卻只帶來了3萬億多點的GDP增長,考慮到2022年二季度0.4%、上半年2.5%的底基礎,這個成績不能説好。

現在的問題不是缺錢,事實上錢很多、市場上也不缺流動性,但存在堰塞湖,大量資金無法進入經濟運行,在某些地方躺着、空轉,這種狀態一直持續下去絕非好事。

這也是未來絕不會大刺激、大放水的原因,沒有往堰塞湖注水的道理。

堰塞湖在哪?又怎麼形成的呢?

答案是融資領域長期存在的二元割裂。

根據上海財經大學校長劉元春的觀點:現在1年期LPR是3.55%,但頭部企業尤其頭部國企的貸款利率已經低於1.8%,存在與存款利率的倒掛;而民企總體融資成本依然維持在5%到6%。

什麼意思呢?

這就意味着頭部企業尤其頭部國企很容易以極低成本拿到大量資金,就算直接存進銀行,都能賺取收益。而事實上,長期以來國內融資市場國企、頭部企業和一般民營企業尤其小微企業之間存在一條鴻溝,民企很難從正規渠道(銀行)獲得融資,只能通過中介或者從大企業那裏加息後獲得融資。

就算現在LPR持續下降,很多民營企業的融資成本仍然在8%甚至10%以上,如果是短期過橋甚至超過20%。

放在過去經濟中高速增長的時候也就罷了,那時候機會多,就算喝湯也能喝飽,但現在即使在2022年低基礎的情況下,上半年GDP增速仍只有5.5%,兩年平均也就是3%而已,普遍在5%到10%的民企融資成本已經遠高於經濟增速,理性的選擇當然是收縮、不貸款。

上半年的宏觀數據也支持了這一點:生產指數基本在50%以上、採購經理指數(PMI)也算是持續上升,而上半年全社會用電量同比增長5%,但是有一個數據很不樂觀,那就是就業,青年失業率仍然處於高位。

把上述兩方面數據結合住在一起,可以得到這樣一個結論:民營企業仍然在努力謀發展、搶訂單,但主要是通過挖掘潛力,更高效利用現有產能和勞動力,暫緩擴張。

這也是出現“堰塞湖”,大量資金無法進入經濟運行的關鍵原因。這個問題想改沒這麼簡單,國企和民企的融資差異,背後有極為複雜的原因,核心還是信用問題,畢竟金融系統也要考慮自身經營安全和收益,要解決信用問題,有一些新的技術手段比如數據利用,但根本解決暫時看不到時間。

這種情況下,必須在現有基礎上想辦法讓一些資金能夠更多參與到經濟運轉,讓“堰塞湖”的水位儘可能降一降,要治本也得治標。

那就要解決第二個問題:投資信心和預期。

不願意投資很大程度受預期影響,2015年貨幣化棚改能夠影響這麼大,關鍵是有“房價一直漲”的預期,各種資金拼命搶着進,而現在需要找一個能夠提供類似預期的領域,而且要讓儘可能多的人能參與進來,先進製造業當然好,但參與的門檻也高。

大城市已經是目前少有的能夠提供這種確定性的了,而且從全球來看,越是增長放緩,資源反而越向核心大城市集中。典型的比如日本的東京,日本早就進入了老齡社會,但東京永遠不缺年輕人,而隨着人口的湧入自然帶來了海量的資源。

説到這不由得想起了陸銘和他的《大國大城》,7月6日的經濟形勢專家座談會,陸銘就是參會的8位專家之一。

既然對大城市的信心仍在,那大城市的住房項目完全可以成為一味藥引,在財政刺激不宜輕動、貨幣政策暫時失靈的情況下,把閒置空轉的資金盤活,通過引導更多資金進入經濟循環,來修復經濟、修復貨幣供給、修復市場信心。

但既然只是“改造”而不是“拆遷重建”,那麼總盤子仍然很有限,從當前實踐來看,超大特大城市的城中村改造基本就兩個方面:

一個是老民房和街道。涉及到權屬、合規、利益等複雜問題很難改,比如廣州和深圳的城中村,大量村民違規加蓋,一户違規加蓋面積甚至能高達幾千平方米,按規定可以依法拆違,但實踐起來哪有這麼容易。

長沙自建房違規加蓋倒塌造成嚴重傷亡,類似的事情確實可以促進對這類住宅的改造,但涉及到如此龐大的利益,沒那麼容易,而且還要考慮社會輿論。比如之前萬科的萬村計劃、最近深圳統租改造,必然要提高租金價格,但對很多居住在城中村的人來説,最關心的就是租金而不是居住環境,而對全社會而言,提高租金負面輿論很難聽。

因此現實中對於這類房子,能做的也就是維修升級,刷刷牆、加固下、鋪鋪路、增加些廁所等等,民營經濟也不願意參與這麼複雜又低利潤高風險的事情裏。

**二是舊廠房園區和配套宿舍的改造。**這也是目前比較現實、做的比較多的,就是對比如北京朝陽的很多文化產業園都是在老廠礦工業區基礎上改造的,大的如798,小的如北化機愛工場等等。

但這種這類改造一般不涉及建築的拆建,也就是重新裝修裝飾,這樣的話投入比較有限,從市場來看一般一平方米也就1000到2000元,還不到拆了重建的一成左右。

但這不是沒辦法嘛。

過去經濟高速增長,自然選擇新建這類投入大、收益高的投資項目,但現在消費在降級,投資也在降級,沒有那麼多低門檻、高收益的投資項目,那麼城中村改造這類收益較低的項目也就有吸引力了。

更重要的是,土地、區位永遠是大城市的稀缺資源,對老城區進行改造升級,重新規劃,不僅提高了居住條件,還優化了城市環境,更可以在改造過程中對產權、租賃等關係進行調整,比如這次文件提到的“把城中村改造與保障性住房建設結合好”,為更多來到大城市的人提供更好、更安全且相對廉價的居住條件。

無論怎麼算都利遠大於弊,對城中村改造進行投資,完全可以放心大膽的大搞特搞,不必擔心投資浪費,總比投資那些不知道有沒有意義的項目好得多,而且政策、市場、社會都認可,也能夠獲得傾向性的財政和融資支持,民間資本是願意參與進來的。

這也就是意見中強調的“充分發揮市場在資源配置中的決定性作用,更好發揮政府作用,加大對城中村改造的政策支持,積極創新改造模式,鼓勵和支持民間資本參與,努力發展各種新業態,實現可持續運營”。

或許還有幾個潛在的考慮,但不知道是否考慮了,在這裏點一點:

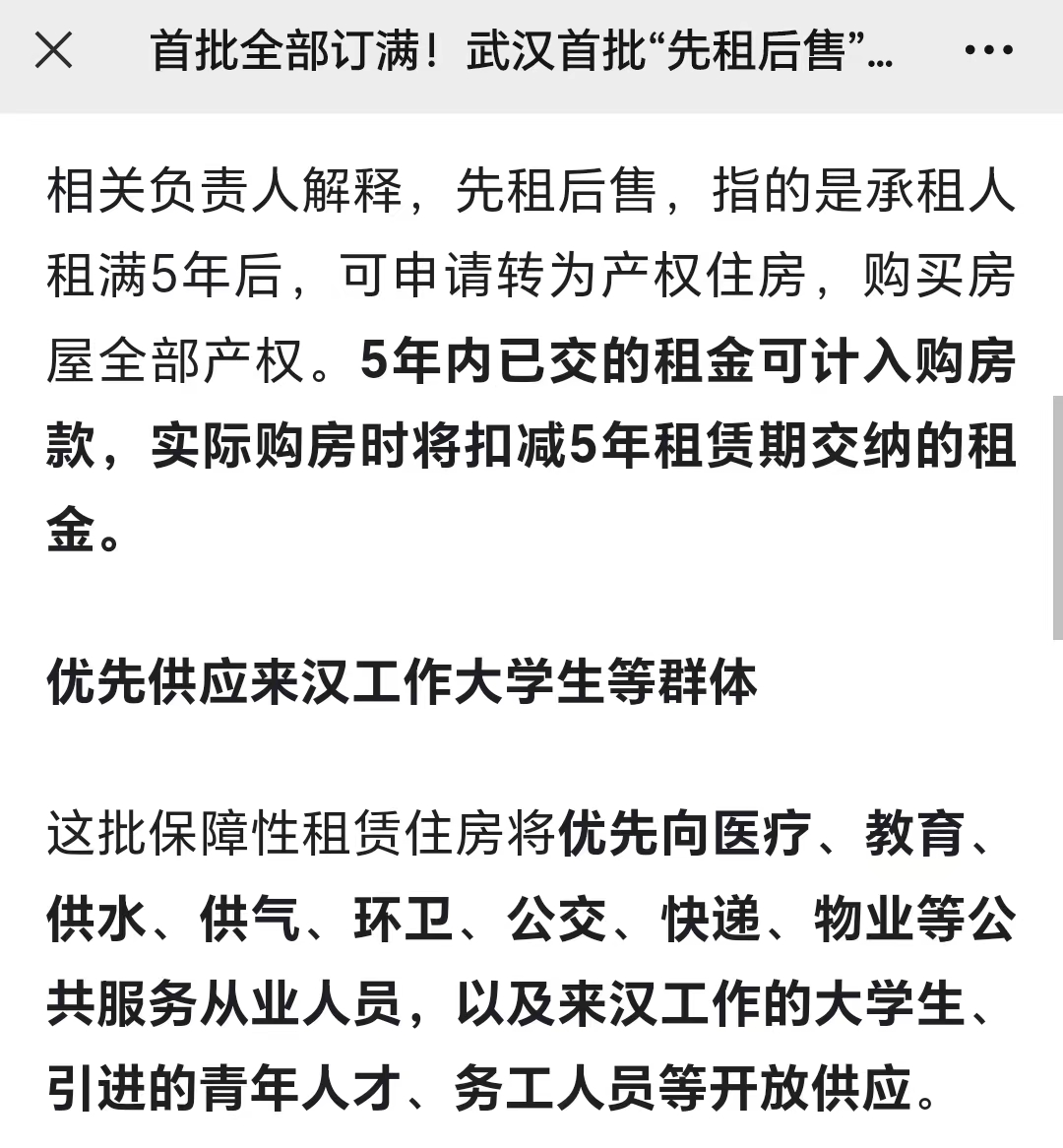

一是有利於真正實現“房住不炒”,將居住和資產兩個屬性分開,加快發展國家保障性租賃住房,未來還可以與“先租後售”模式相銜接,進一步擴大內需。

目前已經有政策了,如保障性住房經批准可以有一定比例出售,而今年武漢首批“先租後售”保障性租賃住房也對外開放,基本模式是租金相比周圍市場價打七折,五年後可購買,期間租金能夠抵購房款。

而大規模發展的國家保障性租賃住房,既提高了城市資源的利用效率、優化城市和居住環境,也有利於壓低租房成本,更為地方政府提供了穩定的財源,這比房地產税更現實。

二是以當前還算優質的超大特大城市城中村改造項目為基礎,進行項目、資產證券化,做出一批固定收益的債券來,以此參與到金融市場,化解一些存量債務問題,還能帶動更多閒置資金參與到投資中。

就説到這吧,幾十年發展至今,任何政策的邊際效用已經明顯下降。

還是要“扎硬寨,打呆仗”,這也是面對不確定性最好、最不出錯的辦法,有時候笨辦法就是最好的辦法。