韓國房地產60年興衰史:為什麼韓國樓市必然暴雷_風聞

两抖云-自由撰稿人-07-24 14:05

前段時間,首爾的房價跌了不少,有的甚至跌去30%。於是很多人説,韓國的房地產這把是真崩了。毫無疑問,這麼大的泡沫終究會破的,但我認為不一定是現在,結合韓國房地產的興衰史,跟大家聊聊韓國樓市漲跌的基本邏輯是什麼。

韓國的房地產,根據住宅的性質可分為兩個時期,一個是1960年到2000年,一個是2001年到今天,這兩個階段的情況不太一樣,先説第一個階段。

恐怖的城市化

我們通常説,房地產長期看人口,中期看土地,短期看金融。那麼咱們先從人口這個長線入手。

上世紀60年代,面對貧窮的韓國,朴正熙(1961-1979,執政時間,下同)上台後將發展經濟作為國家的首要課題,經過一番權衡後確定了出口導向戰略,建立首爾-仁川工業區,正式開啓了韓國的工業化進程。

工業化必然帶來城市化,於是韓國的人口紛紛湧向首都圈(即首爾、京畿道和仁川等地)。

隨着韓國經濟騰飛,尤其是從70年代開始的製造業升級,以鋼鐵、汽車、造船、電子、家電為主的新興產業陸續出現,導致首都圈的人口遷入速度也越來越快。從1960年到1990年,首都圈一共增長了1338萬人,平均每年增加44.6萬。

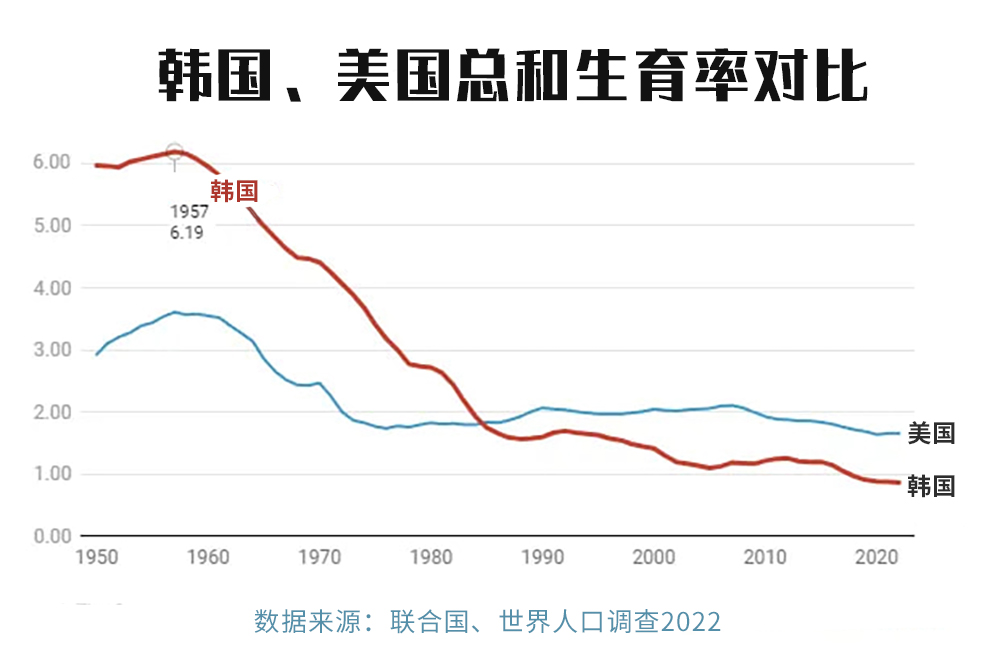

除了大量遷入的新市民,韓國人當時也非常能生,從1950到1960年,韓國的總和生育率一直保持在6左右,這也是首都圈人口快速增長的一個重要因素。不過在進入60年代之後,韓國的總和生育率開始迅速下跌,直到1985年才趨於平穩。

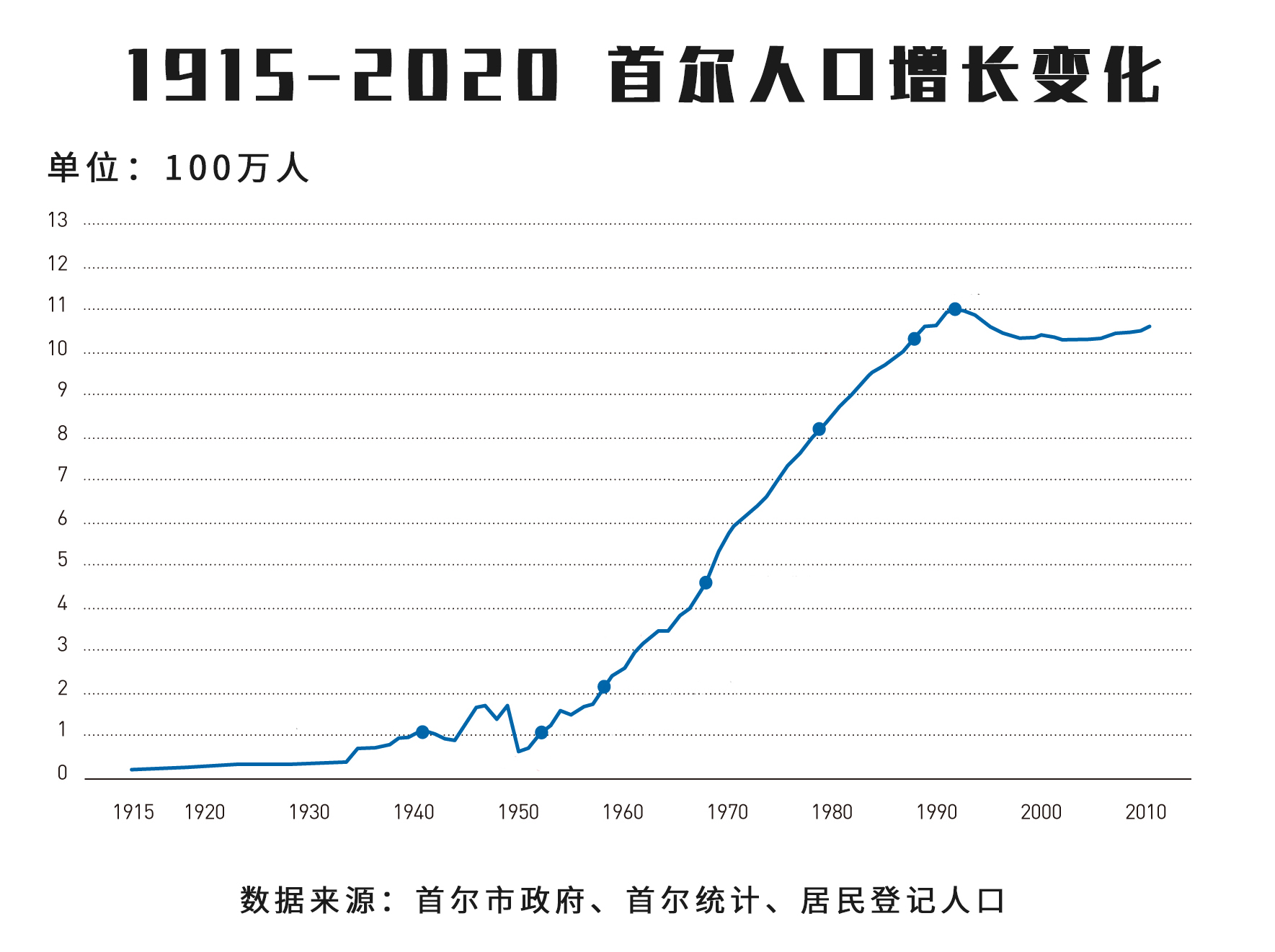

這種恐怖的增長一直持續到1992年,當時首爾的人口高達1100萬。1992年之後,首爾的人口才開始緩慢下滑,但整個首都圈還在緩慢增長。到了今天,僅佔國土總面積12%的首都圈居住着2600萬人,佔韓國總人口的一半,經濟總量更是佔到70%以上。

**所以,我們可以稱韓國為“半城市國家”。**人口和經濟高度集中於首都圈,這是理解韓國房地產的一個基礎。

混亂的樓市:三次大漲

再來説説土地。

如此兇猛的城市化進程,必然帶來住房的高度緊張,但朴正熙一開始並不重視房子,因為他把大部分錢都拿來搞經濟了。

韓國的土地制度效仿日本,是高度私有化的,私有土地佔76.8%,政府通常無權徵用。這個比例非常嚇人,要知道美國也只有60%的土地是私人的。

地主們一看這架勢,都開始捂盤惜售,而且政府的投入少,國有房企沒有能力搞大規模開發,於是城市的住宅增量遠遠落後於新市民的數量,這直接導致了韓國第一波房價爆炸:1969年最高峯時期,首爾的房價一年就漲了84.7%。其他城市也一樣,從1965年到1969年,全國房價漲了7倍,年均漲幅高達38.5%。

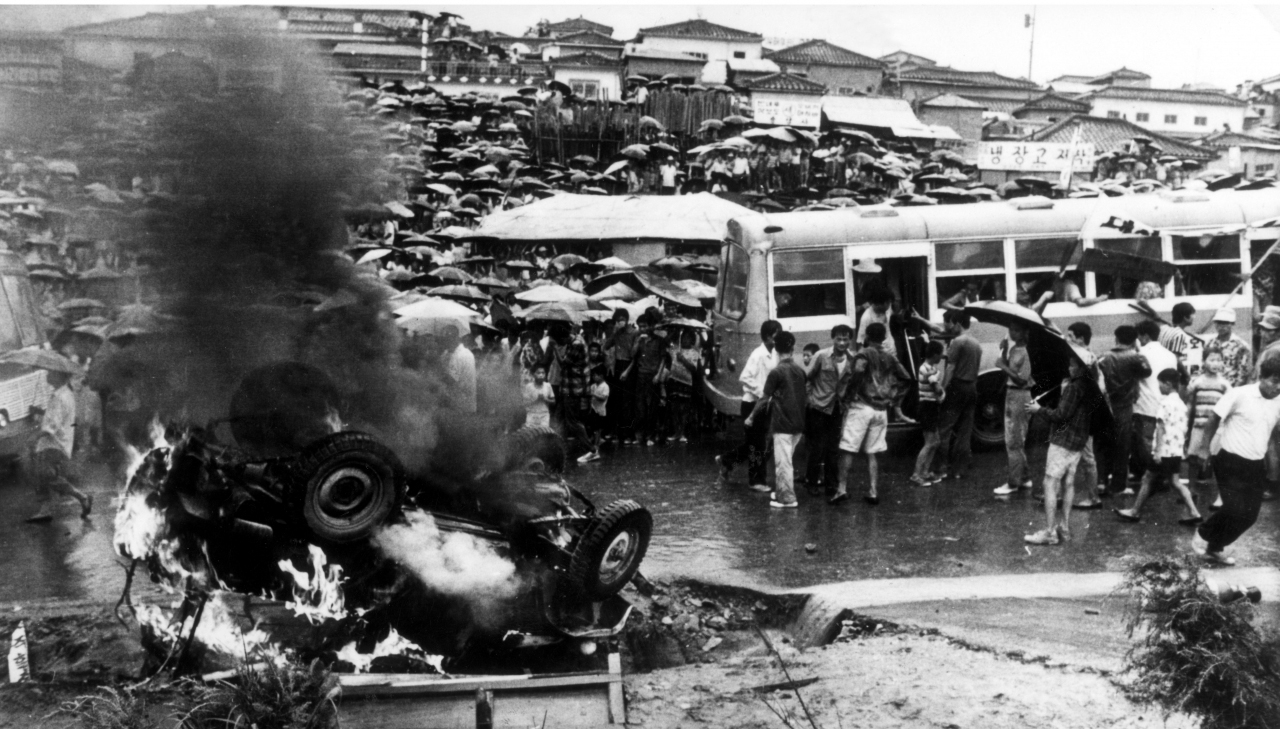

樓市的失控,甚至在1971年引發了京畿道5萬人的暴動,以鐵血著稱的朴正熙不得不低頭,向民眾道歉,並在當年推出了第一個《國土開發綜合計劃》,17.4萬億韓元的投資裏,40%都用來建住宅,加上石油危機爆發,房價這才短暫地涼了下來。

1971年8月 京畿道廣州市暴動

但個人對抗不了經濟規律。產業繁榮,導致每年依然有幾十萬人湧入首都圈,再加上當時造的都是獨立住宅,土地利用率低,所以首爾的住房供給率只有56%,整個首都圈也只有60%,房子依然是搶手貨,韓國樓市點火就着。

幾年後,韓國的基建公司在海外發了不少歪財,一看有機會,反手就把剛結的工程款砸向了樓市,由此引發了第二輪房價暴漲。1970年到1978年,僅僅8年時間房價又漲了7倍,但CPI才漲了2倍。

進入80年代,全斗煥(1980-1988)為解決住房不足的問題,在1981年頒佈法令,允許政府購買城郊未開發的土地和農田,於是住宅供給開始加快。但他時運不濟,正好碰上遷入人數最多的時期,幾年之後,被1988年漢城奧運會這麼一刺激,房價開始了第三次大漲。

從前任手中和平接過執政權的盧泰愚(1988-1993)眼看局勢要失控,趕緊頒佈法令,首次允許政府可以徵用私人土地蓋房,這才從根源上打開了口子。於是從1988年開始,韓國陸續建了270萬套新住宅。

1993年之後,韓國又新建了312萬套住宅,而且基本都是高層公寓,再加上城市化進入尾聲,韓國的房價在進入90年代後終於開始平穩,並在98年金融危機之後轉入低潮。

從韓國前3輪房價大漲可以看出,因為土地私有制和住宅建設的嚴重滯後,全國尤其是首都圈永遠缺房子,導致了房價一次又一次失控。但這個階段,買的房大多還是用來住的。

全租房:全民炒房

説完了土地,再説金融。

早在1967年,韓國就成立了韓國住房銀行,專門為居民提供住房抵押貸款。但恐怖的住房需求,讓金融機構難以招架。於是一種罕見的融資形式在韓國流行了起來,那就是全租房制。

説起來很簡單,那就是租户只需要交保證金,也就是房子全款的5到8成,就可以不交房租免費住,期限一般為兩年,到期後房東交還本金。有了這筆錢,房東就可以湊吧湊吧,再去買新房。

一開始,租户的保證金來自父母或者自己的存款,但隨着房價的飆升,交不起了。於是越來越多的租户開始向銀行貸款,這樣一來租户們就加了槓桿。房東拿到這筆保證金,又去貸款買房,結果就是槓桿加槓桿。在這種制度下,不管是房客還是房東,全都參與到買房之中,所以韓國幾乎可以説是全民炒房。

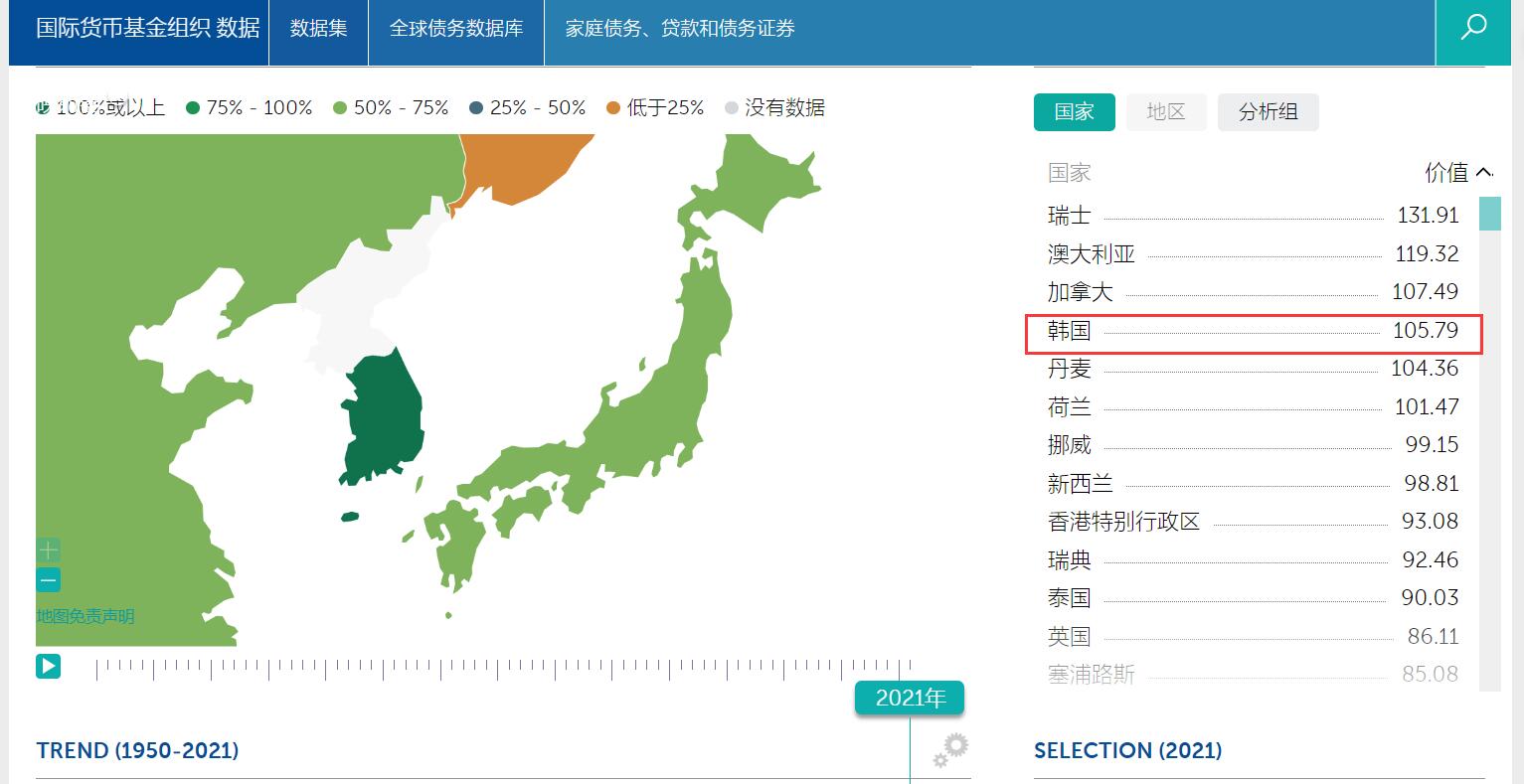

隨着炒房的人越來越多,這種制度也越來越火,根據韓國國土交通部2018年的統計,到2016年,韓國35.9%的出租房用的都是全租房制。這種制度迅速拉高了居民端槓桿。根據國際貨幣基金組織2021年的統計,韓國的居民端債務佔GDP的比重高達105.8%,全球排第4。

但這有個問題,那就是韓國並不把全租房的保證金算在居民負債裏,因為這屬於民間融資。有韓國學者估算,如果把租客的保證金加上,那居民端債務佔GDP的比重就到135%,這下韓國就超過瑞士,成了世界第一。

正因為加了多重槓桿,韓國的樓市對利率非常敏感,一旦利率下降借錢容易,熱錢一多,那房價就要漲。而一旦利率上漲,租户還銀行的利息高於月租金的話,那租户就不玩了,改付房租,這樣房東只能歸還保證金,被動去槓桿,玩脱了的話就會導致資金鍊斷裂。

那麼再來説説韓國房地產的第二個階段,也就是2001年之後。

富人的遊戲

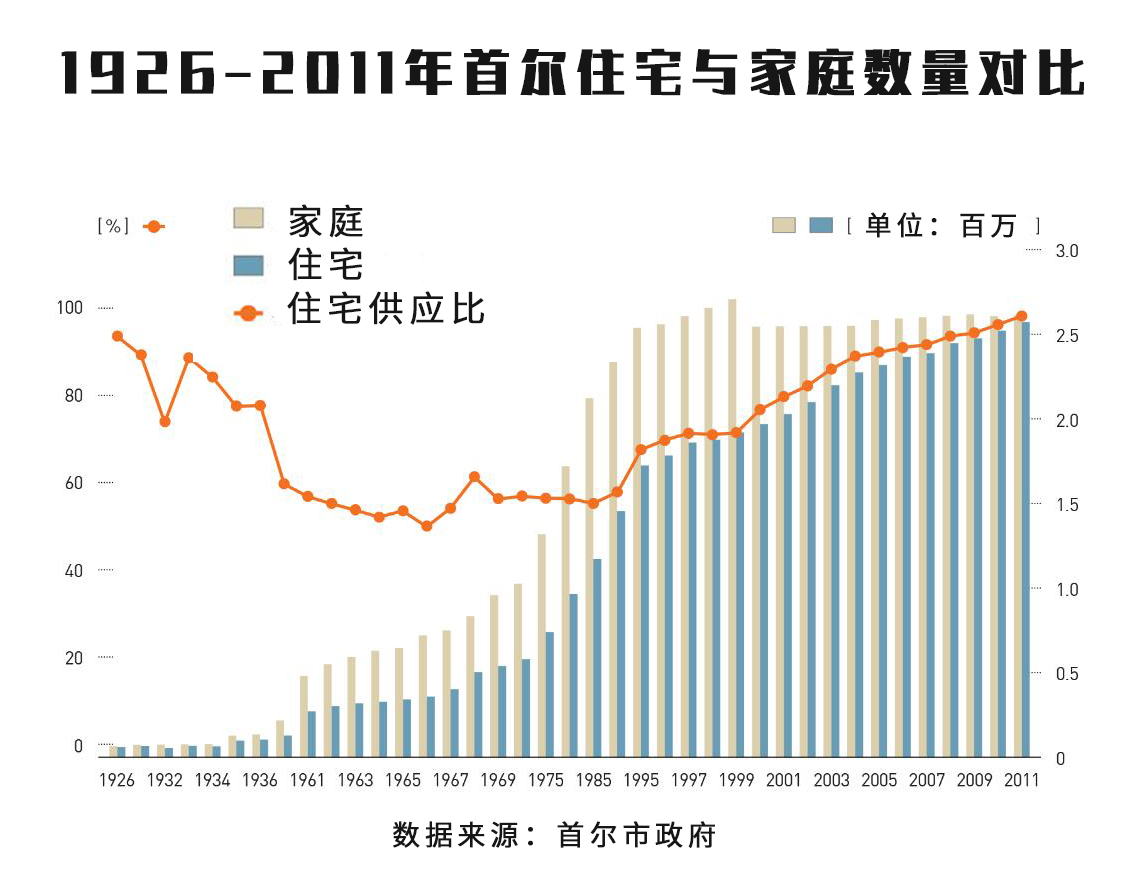

進入90年代之後,韓國的住宅總數越來越多,直到2000年,韓國的住宅供給率終於達到了100%,2010年之後,首爾也達到了這個數。

表面上看,韓國人不再缺房子了,但2001年以後韓國樓市發生質變。那就是房子的居住屬性慢慢消失,成了純粹的金融投資項目。

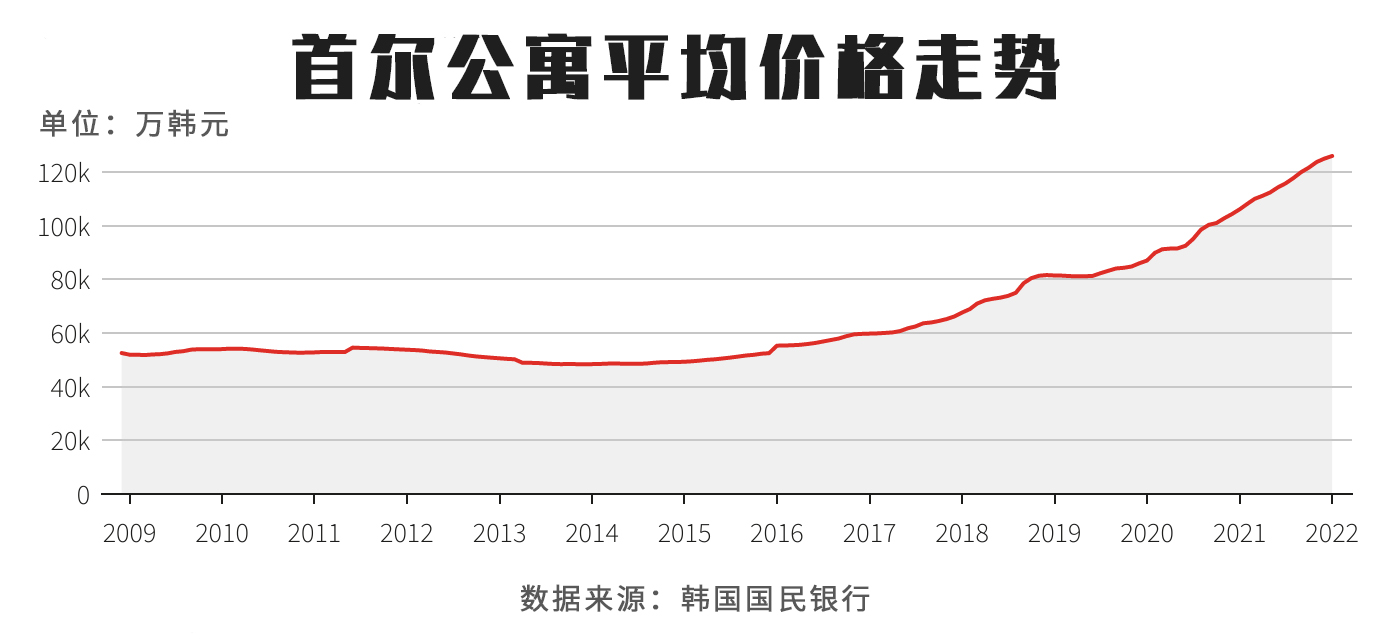

1998年金融危機之後,為提振經濟,韓國開始給樓市鬆綁扶持房地產,同時又把基準利率從2002年的5%,逐漸降到2006年的2%,於是從2001年之後,韓國房價又開始瘋漲,這就是第四次大漲。首爾公寓的平均價格,在2006年當年就漲了18.9%。

值得注意的是,同期釜山等城市不升反降,這標誌着韓國的房地產出現了明顯的兩極分化,首爾成為全國的投機中心。於是2005年之後,韓國政府又開始掉頭,出台各種嚴厲政策打壓樓市並提高利率,最終在2007年控制住了房價。

2009年金融危機之後,為了提振經濟,美國實行量化寬鬆政策,韓國也跟着學,2012年之後,韓國的基準利率又開始下降,並再次給樓市鬆綁,終於在2015年引發了第五輪房價上漲,導致民眾強烈不滿。

2017年,文在寅上台,並承諾一定要徹底整治房地產亂象。客觀地説,文在寅動了真格,上任之後連打25連鞭打壓房價,比如將抵押貸款上限,從70%砍到最多40%,把出售3套房的資本收益税徵到了60%,超過125萬美元的房子,一律不給放貸,嚴格限制新房價格等等。

但這套史上最嚴厲調控政策居然失靈了。

從2017年到2022年,首爾公寓的平均價格直接翻倍,韓國政府不得不在2021年承認調控失敗,於是文在寅的支持率大跌,房價也成了他執政5年裏最大的恨。

這次給韓國樓市降温的還是美國人。從2022年開始,美聯儲為了抑制通貨膨脹連續加息,韓國的基準利率也跟着急速上升,從0.5%漲到3.5%,於是租客們紛紛選擇月租的方式,大批炒房客扛不住開始退場,有的因為還不起保證金直接暴雷,最近韓國就有不少房東跑路,導致租客自殺的案件。

所以加息,才是這次韓國房價大跌的原因。那麼問題來了,為什麼文在寅下了這麼多狠招,沒把房價打下來,但利率可以呢?

因為韓國首都圈的房子幾乎完全脱離了居住屬性,成了投資客炒作的工具。

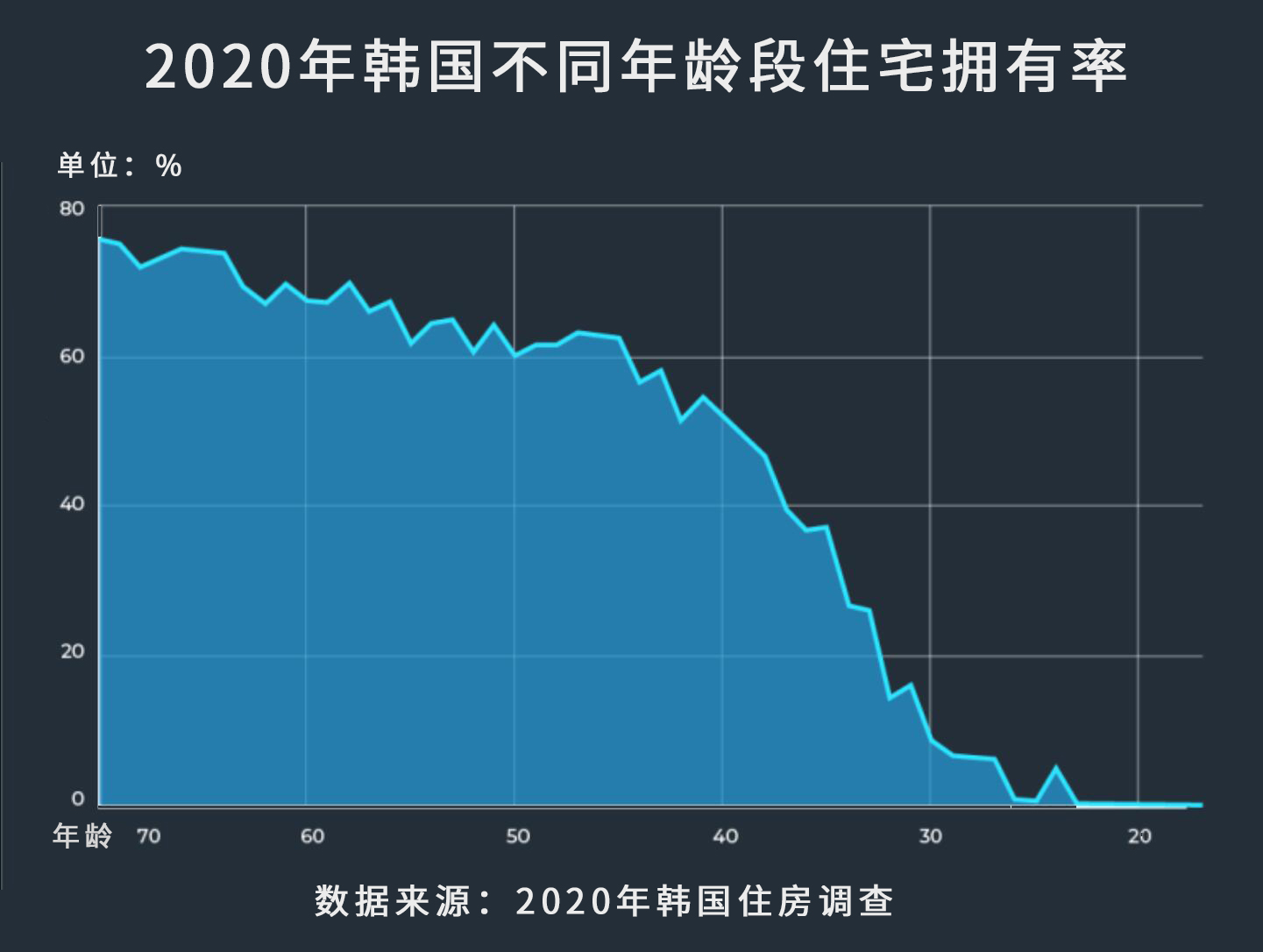

2004年,韓國的一家機構做了一個調查,發現5%的富人擁有82.7%的物業。這個數據可能有誇大之嫌,但房價飆升確實導致住宅在向富裕家庭集中,有些人手裏甚至持有1000多套房產。

韓國的全國住房擁有率,從1971年初的71.5%,下滑到1990年的50%(韓國國家統計局),儘管蓋的房子越來越多,但到了2008年之後,基本維持在57%左右(國土交通部),也就是説,不管新建了多少房子,總有接近一半的韓國人沒房子。

持有多套房子的人主要都在40歲以上,30歲以下人羣基本沒有自己的房子。韓國的普通人,尤其是年輕人,已經被這個遊戲拋棄了。

那為什麼韓國的富人都在瘋狂砸房子呢?因為他們的錢來得越來越容易,但又沒有太多選擇。

無處可去的熱錢

1990年之後,韓國基本完成了工業化,慢慢轉入低增長時代,社會融資需求下降,所以韓國的基準利率從1981年20%的高位,一路下滑到2003年之後的3%。利率下降,那借錢的成本越來越低。這時候富人就有優勢了,因為有資產做為抵押物,可以借更多的錢。

富人借錢一般不會消費,而是投資。投什麼呢?什麼回報率高就投什麼,你要沒膽子創業的話,那自然就是房子了,於是富人把借來的錢都砸向了首都圈的公寓,這就導致2002年利率下降之後,首爾房價又開始飆升。

沒辦法,誰叫首都圈佔了全國這麼些資源呢?

賺了錢之後,更多的錢又砸了進去,逐漸循環成一個巨大的泡沫,所以首都圈的房子,其性質和17世紀荷蘭的鬱金香、80年代的君子蘭一樣,成了投機品,多少錢都不夠填的,在幾十年來房價一輪又一輪暴漲事實的教育下,韓國人已經失去了理性,認為房價一直都會漲,江南永遠不敗。

炒房,已經成了全民信仰,以至於2021年,韓國政府內部爆出了一個驚天醜聞:22名大韓住宅公社的官員,在提前得知了內部規劃消息之後,居然湊份子買下了一塊地皮。這還沒完,為了薅國家羊毛,他們還種了樹,想賺補貼再撈一比,被曝光激起全民公憤後,領頭的官員不得不自殺謝罪。

連官員都這麼想,更何況老百姓。

再造一個首爾

韓國很多學者一針見血地指出,弄到今天這個地步,要解決高房價,什麼限制政策都白扯,只有一個辦法,那就是再造一個首爾,以解決首都圈資源高度聚集帶來的稀缺性問題,這才是終極辦法。

韓國政府不是沒試過,2012年就把大批政府機關遷到了世宗市,想把這變成行政首都,首爾繼續做經濟首都。但搬去以後,首都圈的房價基本未受影響,因為絕大部分人都在私企工作,遷都和他們的關係不大。

所以想要再造一個首爾,首先要解決產業問題,因為有產業才有就業。韓國政府當然也知道,所以一直想讓各大企業遷出首都圈,但絕大部分不願意走。沒辦法,資源都集中在這,遷走的話成本太高,留在首都圈,本身就是人家在經濟層面反覆衡量的結果。

另外,韓國的傳統產業,比如汽車,國內市場早就飽和了。如果要投資擴產的話,財閥們也不會選擇國內,韓國的土地和人工太貴了,所以都傾向於海外建廠。

因此韓國想再造一座城,汽車、鋼鐵、造船傳統產業,那是指望不上的,必須是新興產業,而且是利潤豐厚的高新技術產業,之後再把教育、醫療等配套弄過去,這才有希望。

韓國不是沒努力過,李明博、朴槿惠和文在寅3屆政府,都出台了各種政策,扶持國內的高新技術產業,比如可再生能源、無人機、無人駕駛汽車等等,但收效甚微。

為什麼扶不動,我以前寫過一篇文章,簡單總結一下:

韓國現在的那六七個主要產業,比如鋼鐵、汽車、芯片,是過去60多年韓國三代人以命相搏,再加上美國和日本的扶持,集全國之力砸出來的。首都圈就是這些產業聚集的結果,這已經達到了韓國國力的極限。

但要命的是,韓國的優勢產業和中國高度重合,而我們正在利用產業規模的優勢,以更低的成本不斷攻城略地。為了維持競爭力,韓國只能把有限的資源都砸向傳統產業,比如三星電子,它一年的研發投入是186億美元,居然佔了全國研發總投入的21%,基本都砸了半導體。

而像光伏、新能源汽車、生物醫藥這些新興產業,都需要天量的研發資金和補貼。以韓國的體量,已無力再拿出多餘的資源去扶持這些產業了。

沒有產業,別説首爾,就連一個釜山都造不出來。

我們可以看看咱們自己,這兩年人口出現了逆向流動。長沙、合肥、西安這些地方,成了這幾年人口流入最多的城市,而一線城市每年都有大批人員撤離。

出現這種情況,還是因為產業。

西安、長沙、合肥,是國內三大新能源汽車生產基地,崛起的汽車產業給它們帶來了機遇。另外,長沙的工程機械和生物醫藥,合肥的集成電路、顯示面板,西安的飛機制造、電子信息產業,都在迅速崛起,創造了越來越多的就業崗位,加上房價相對較低,所以人都往那去。

這些製造業之所以去那,是市場選擇的結果,因為一線城市的各項成本太高了。

製造業落地之後,創造了財富,這才有了餐飲、家政、房產中介等服務業的聚集和繁榮,製造業創造的社會財富,會通過服務業再分配給普通人。

一句話,人口跟着產業跑,而產業會自動尋找成本窪地,起到疏散人口的作用。

説到這,大家就明白了,韓國房價上漲的根本原因,是製造業或者叫生產力的停滯不前,沒有新產業的帶動,蛋糕就做不大,人口就疏散不出去。這就導致幾千萬人,只能擠在以首爾為核心的首都圈,去爭奪那些有限的存量資源。

為什麼韓國年輕人炒幣成風,因為工資上不去,房子也買不起,除了炒幣,再也沒有別的翻身機會了。為什麼在沒有外部勢力的煽動下,韓國的男女對立如此嚴重,並開始仇恨老年人?因為資源有限,不夠分的。

韓國的種種社會現像,包括房地產泡沫,都是產業停滯不前的表象。韓國人想要的太多,但這個國家的上限又太低。

回過頭來説韓國的房價。

房地產短期看金融,而且韓國樓市對利率非常敏感,所以有兩種可能性:

第一種,鑑於韓國恐怖的居民端槓桿率,如果一直維持或提高現有的利率水平,那風險會越來越大,大批炒房客會撐不住出逃,那韓國樓市很可能會像1992年日本那樣直接崩盤。

第二種,如果韓國下調利率,給炒房客們緩口氣,就會導樓市緩慢復甦。之所以這麼説,是因為韓國樓市的投機性依然強烈,而且投資渠道受限。

我認為第二種可能性大一些,因為美聯儲已經暫停加息,而且韓國的核心通貨膨脹率持續下降,業內分析有可能從下半年開始降息,以刺激經濟增長。尹錫悦也不想看到樓市暴雷,所以韓國政府也開始救市,比如解除限購政策,給房東提供貸款等等,一直想讓樓市軟着陸。

不過,即使現在不崩,也只不過是續命而已。因為從土地和人口的中長線來看,首都圈的住宅數量依然在增長,比如去年首爾松坡區的一個住宅區改造,就新增了1萬多套住宅,所以韓國根本不缺房子。

更嚴重的是,韓國的人口結構已經垮了,而且毫無扭轉的辦法,而房子卻越來越多,所以韓國樓市的泡沫會越來越大,它終將在一片烈火烹油中,在無數炒房客的狂歡裏,來到一個時間點突然崩盤,最終把韓國的經濟,還有無數韓國人的夢想,拉向深淵,然後從頭再來。

所以不管是加息還是降息,其結果都是一樣的,韓國的房地產不存在軟着陸的可能性,因為房子已經成了純粹的投機品,剝離了居住屬性。

這一點,很多韓國精英心深知肚明,甚至期待着泡沫的破滅。

比如韓國第八大財團旗下的韓華投資證券前任社長,朱鎮亨在去年採訪時就説:

只有泡沫破裂,我們的國家才能生存。如果還像現在這樣,我們誰也活不了。

(原創不易,歡迎大家點贊、評論、收藏)

參考資料:

金光熙. 韓國房地產投機歷程探析【J】延邊大學學報,2021(5):23-27.

羊米林. 韓國首都圈城市資產的空間再配置研究【J】全球城市研究,2021(1):111-126.

劉佳楠. 20世紀60-90年代韓國首都圈發展問題研究[D].上海:華東師範大學,2009

張文傑. 韓國集合住宅研究【D】.天津:天津大學,2011

馬智博. 韓國房地產保有税對房價的影響研究【D】,吉林:吉林大學,2023

蔡玉梅.韓國首都圈發展規劃的演變與啓示【J】.華北國土資源,2014(05) :27-28

https://www.seoulsolution.kr/en/content/3324

https://www.index.go.kr/unity/potal/indicator/IndexInfo.do;jsessionid=JkuR6LFfyCbToQmQawhqpHVnva09uMJpr9F_CaW4.node11?clasCd=10&idxCd=F0186

https://news.kbs.co.kr/news/view.do?ncd=5504060