如何看待美日半導體產業同盟?_風聞

德不孤-新闻搬运工07-25 18:40

文 | 邢予青(日本國立政策研究大學院大學經濟學終身教授)

1、美國芯片法案CHIPS的戰略目標(一)

美國芯片法案提出一共投資527億美元,其中390億美元支持製造業,21億美元用於支持汽車和國防用芯片,其他用於人員培訓和達到全球半導體供應鏈的安全性。税收方面,如果你在美國投資,投資額的25%可以抵税。

有些人認為527億美元不算什麼,一個晶圓廠要投資100-150億元,頂多就3、4個晶圓廠的投資。但要注意的是,美國的資助是屬於配套資金,如果企業投資100,那其中企業自己出75,剩下25是政府補足。如果按照25%的投資額來補貼的話,可以撬動的投資是2000個億,如果你不投資就得不到補貼,你得到的補貼數量是根據你投資的規模來定的。因此這實際是一個非常大的補貼,具有槓桿效應,補貼的目的是加強半導體供應鏈的韌性,以及半導體產業鏈的安全性。

2、美國芯片法案CHIPS的戰略目的(二)

美國白宮在解釋出台這個法案時,指出其中一點就是counter China。因此,這個法案除了降低美國半導體製造業的成本,為美國創造更多的就業,加強美國半導體供應鏈之外,另外一個目的是和中國競爭,應對中國。我前面講了,美國依然是全球半導體產業裏面最強的國家,具有壟斷地位,它們是冠軍。冠軍有冠軍憂慮症,美國覺得中國是一個潛在的競爭對手,與它有不同的政治制度,因此更焦慮中國的趕超。

3、美國政府對華半導體產業遏制方略

這是美國一個研究員總結的策略,如何在與中國的半導體產業中勝出?美國基本策略就是我要跑得快,還不讓你跑得快。自己要跑得快,通過補貼和各種政策,來支持美國半導體產業的發展,特別是半導體制造的發展。中國也可以發展,但是,我要讓你發展得慢一點。主要以下四個方面的戰略:

禁運高端AI芯片,遏制AI產業的發展。他們分析了自己在半導體技術上能夠壟斷的核心技術,中國目前為止離了他們是不行的,如果沒有他們,最起碼短期在這些方面沒有辦法發展。

禁用EDA軟件,如果你要設計複雜的芯片,都必須用EDA軟件,不可能自己拿個圖紙畫出來。

禁運美製半導體設備,你做芯片要用光刻機,沒有機器自己不能做出來。

禁運半導體設備零部件,阻斷半導體制造設備發展。

4、業界對CHIPS的反應

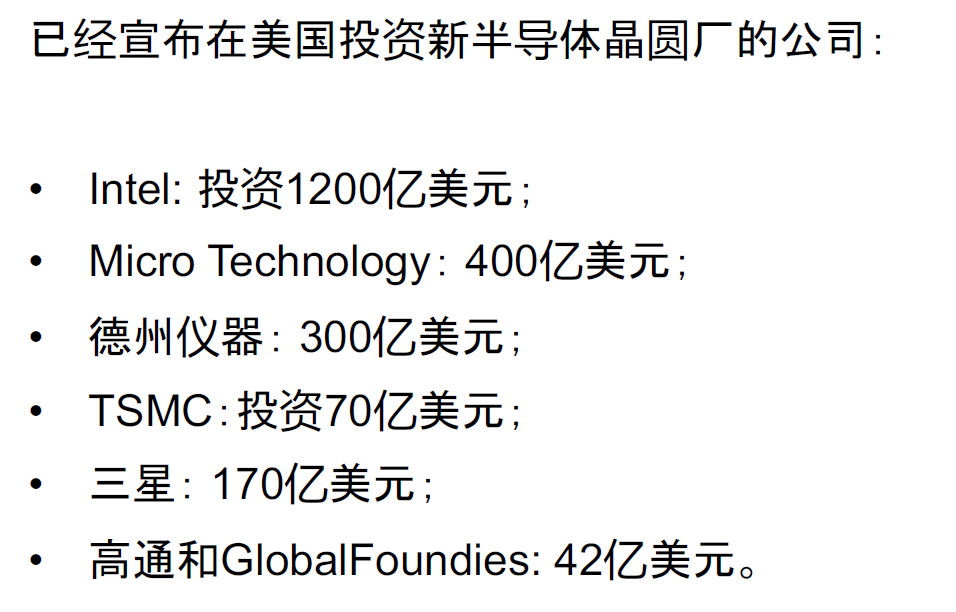

當美國公佈了CHIPS以後,美國半導體公司還有三星、TSMC反應都很好,這是他們公佈的將要投資的計劃。

這些投資就是槓桿效用的結果,如果把這些錢加起來,我們就可以看到非常強的槓桿作用,這些企業都積極表示要在美國投資。

有一個問題,美國成本高,還缺水,也沒有足夠的技術工人,為什麼三星、TSMC也要去美國投資?除了補貼之外,從全球半導體供應鏈來看,美國半導體公司是全球半導體價值鏈的lead firms。

當有很多芯片到中國的時候,是為了裝iPhone。對於TSMC和三星來講,誰是它們的客户?不是中國,蘋果是它們的客户。Qualcomm是TSMC的客户,AMD是TSMC的客户,儘管最終Qualcomm芯片會被用在vivo和oppo上,儘管最終我們買了iPhone,但是對於TSMC甚至對於三星而言,它們的客户是美國這些無工廠製造商,就是這些lead firms。因此在美國政府和這些企業的要求下,它們不得不去美國投資,這是美國公司具有的非常強有力的demand power,中國只是終端需求而已。

5、日本半導體復興戰略(一)

我們需要對日本半導體產業的發展有足夠的重視。過去幾個月,日本股市天天漲,幾乎停不下來。巴菲特在日本投資了五大商社,已經擁有每個商社7.5%的流通股的股份了。他説因為便宜,當日經指數26000的時候也很便宜,沒見這麼多人買,我個人認為日本股市相對於美國股市便宜是一個原因,另外一個原因是日本的未來。

現在中國和美國形成了競爭,當大國競爭形成的時候,美國意識到靠自己一國之力重新整合產業鏈、價值鏈也許不能勝出,美國現在半導體產能一個月170萬片,日本將近300萬片,日本在半導體制造方面仍然是一個強國。如果美國的策略就是把半導體制造搬回美國,這對日本和歐洲國家來講,也是不公平的,它們會覺得美國很自私,而且美國也沒有這個能力:建那麼多工廠需要工程師和鉅額資本,華爾街也不願意投入那麼多錢。於是,日本就變成美國重新打造全球半導體供應鏈最有能力和最強勁的盟友。這實際是美國一直講的frendshoring一個具體的表現,美國和日本聯手打造新的半導體供應鏈或者價值鏈。

日本也想利用這個機會重振自己的半導體產業。我曾經在財新寫過一篇文章説日本現在有了新的機會,下面有一個評論説美國絕對不可能讓日本振興的,因為美國絕對不允許日本挑戰美國。但是,世界已經變了,現在不是上世紀80年代,美國擔心的是中國而不是日本挑戰它,因此對日本有非常有利的國際環境。

日本本身還有其他優勢,由於匯率貶值導致人工非常廉價,TSMC在日本熊本建工廠,熊本有豐富的地下水資源,因為半導體制造需要水資源。雖然中國台灣和韓國也可以製造,但是都很不安全,如果打開地圖會意識到,日本是唯一一個有能力、又安全的地方,可以和美國一起重新打造全球半導體供應鏈。

2023年4月,美國商務部授予日本“自由貿易協定的國家”的地位。這是非常重要的事件,美國和日本沒有自由貿易協定,但是美國為什麼授予日本自由貿易協定國家?就是給日本提供便利。因為美國去年除了通過芯片法案之外,還通過了《通脹削減法案》,針對的電動汽車EV產業鏈佈局,其中有對EV電池原材料在哪兒處理的要求,核心原材料必須在美國或者在和美國有FTA協議的國家處理才可以享受7500美元的優惠。松下是特斯拉主要的電池供應商之一,但是松下電池的很多材料是在日本處理的。根據這個法案日本就不合格,因為日本沒有FTA,如何拉動日本一起重構供應鏈?所以授予日本FTA國家地位是非常重要的,這是日美聯盟的政策轉變。

2023年5月27日,美國商務部長和日本經濟產業省的西村大臣共同發表聲明,這是關於兩個國家加強半導體的研究和製造的聲明。

2023年5月18日,日本首相岸田在G7開會之前會見了七大公司CEO:英特爾、IBM、台積電、三星、微軟、美國應用材料公司、比利時微電子研究中心(IMEC),這在歷史上是沒有過的,這次為什麼他們都來了呢?這就是日美聯手重新打造全球半導體供應鏈或者價值鏈的一個具體的表現。

6、日本半導體復興戰略(二)

2021年,日本政府年度半導體產業補貼是7740億日元。每一年日本要政府拿出多少錢來,需要列入每個財政年度的預算。TSMC-SONY-Denso熊本工廠獲得了補貼4760億日元,整個投資1.1是萬億日元,這個工廠將來生產的芯片主要是12-28mn,主要客户是索尼和豐田。在TSMC項目開始後,有14個項目在周圍開工。因為TSMC要用設備,東京電子也在那裏投資新工廠,索尼也在那裏投資新工廠,這就是帶動效益。

7、日本半導體復興戰略(三)

2022年岸田政府通過《經濟安全法》,日本有一個負責經濟安全的大臣高市早苗,相當於部長,他們把半導體列入影響國家經濟安全的重要產業之一,2022年補充預算又批准了1.3萬億日元,加起來已經價值2萬億日元了。

這個補貼主要目標是投資電源控制芯片,這不是特別先進的,但是對於EV特別重要。微控芯片和模擬芯片,補貼1/3的投資額,就是你投100個億,我給你拿33億,你只用拿77億。美國補貼的條件是不能在外國投,如果享受了我的補貼就不能去中國;日本是拿了政府的補貼,必須要在日本最少從事10年的製造,芯片短缺時,要優先給日本企業供貨。這些補貼是日本政府財政支出預算的一部分,企業只要出資其餘2/3,從政府得到的1/3是不用歸還的。

8、日本半導體復興戰略(四)

幾個星期前,中國網信辦禁止美光在中國銷售產品,但是,美光在日本要投資36億美元,擴大廣島工廠規模,並且要把最先進的光刻機帶到日本。日本政府答應給美光補貼2500億日元,你拿36個億美元,我給你補貼2500億日元。

三星在日本投資這件事非常有意思,日本和韓國之間的關係一直不好,三星現在是非常厲害的一個半導體公司,而索尼過去要比三星具有更大的光環,三星被認為是打敗索尼的一個公司,日本和韓國在競爭上像有心結,而現在三星去日本投資了。三星被岸田接見,將投資2.2億美元在橫濱建一個研發中心,這是一個非常大的變化。

Applied Materials,要把日本工廠的工程師規模擴大60%;英特爾的CEO表示,將和日本企業在半導體制造、封裝和測試方面合作。英特爾完成收購以色列公司Tower Semiconductor後,將在日本擁有兩座芯片製造工廠。

9、日本半導體復興戰略(五)

除了靠像台積電等海外公司,日本也要重振自己的半導體產業、培育本土公司成長起來。他們成立了一個公司Rapidus,主要投資者包括豐田、SONY、電通、NTT、軟銀、NEC、和Kioxia Holding,與美國IBM合作,生產2納米的芯片,工廠將建在在北海道,計劃2025年開始量產。

同時,與比利時的Imec合作,解決光刻機技術問題,目前為止,日本政府決定提供3300億日元的補貼;Denso(電裝),計劃與中國台灣UMC合作製造汽芯片,具體是由Denso設計,UMC製造。

日本從2023年7月23日開始,對23種半導體制造設備和材料,其中包括EUV、製造存儲器的蝕刻設備,實施出口管制。不在42個友好國家的清單上的國家,如果想進口這些設備和材料,必須經過日本政府批准,幾年前日本和韓國打貿易戰,就曾把韓國從這42個國家裏面剔除出去了,反擊韓國在過去勞工問題上凍結日本公司在韓國資產的做法。儘管這項措施沒有明説是針對中國的,但是,中國不在這42個友好國家的清單上,日本政府的這種做法,實際上是配合美國對中國實施16納米以下半導體制造技術禁運的行動。

美國一開始準備自己在核心半導體設備和半導體芯片上對中國禁運,但日本、荷蘭在半導體設備和原材料上也具有很強的實力。為了全面圍堵,美國希望日本荷蘭也要加入。日本為什麼要加入?因為日本是美國的盟國,當美國要求日本選邊的時候,日本不得不選邊站。

10、美國和日本並不孤獨

是不是僅僅日本和美國想自己擁有半導體制造能力、搭建半導體工廠呢?其實不是的,美國和日本並不孤獨,現在全世界都在大興土木準備蓋半導體制造工廠——歐盟準備投資460億美元,希望在2030年實現半導體制造全球份額的20%。歐盟在半導體制造能力上,目前連新加坡都不如。韓國也要繼續加強自己的半導體制造能力。最有意思的是印度,印度連電腦、手機還不會做,卻也要達到芯片自給自足,決定投資300億美元。全世界未來面臨什麼?從Fabless to fabs everywhere:Real Nations should have fabs,真正的國家必須有半導體制造。

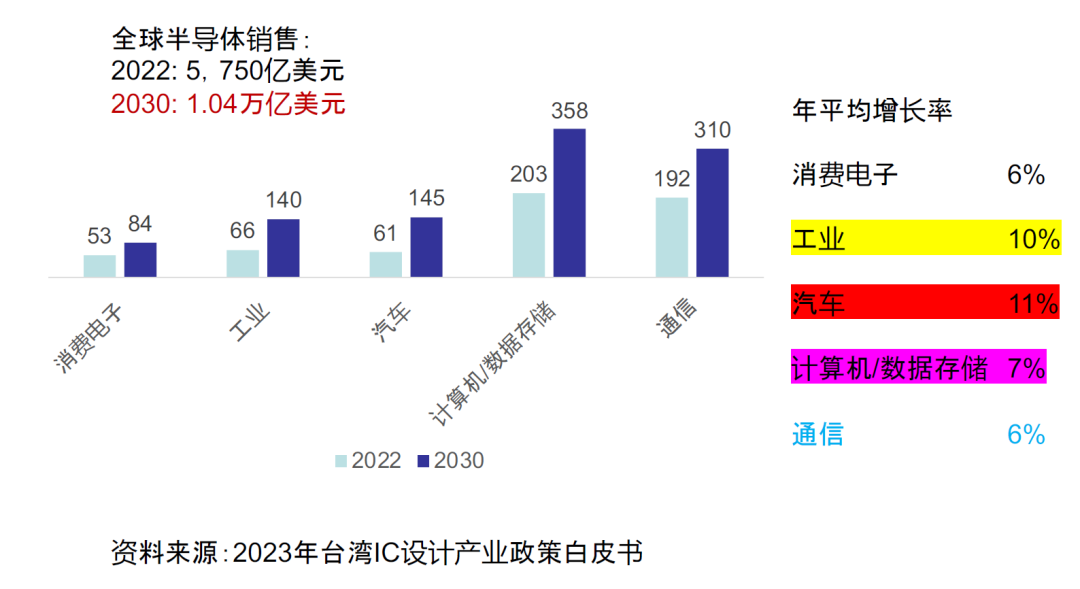

11、2030年全球半導體銷售預測

根據中國台灣IC設計產業政策白皮書的預測,在2030年整個半導體銷售會從現的5700多億美元達到1萬億美元的水平,如果看一下汽車這個半導體應用增長最快的行業,其年增長率為11%。因為汽車面臨從汽油車轉向電動車的趨勢,所以未來半導體需求增長的主要方向與電動車有非常大的關係。

12、未來的半導體價值鏈重構展望

從無晶圓廠變成到處都有晶圓廠的狀態,就像戰國時期的混戰。全球一體化的半導體市場變成了一個割裂的市場,全球一體化的半導體產業鏈就演變為平行的一個或者兩個,歐洲也要自給自足,美國和日本也要這麼玩,中國在核心半導體技術和芯片製造也要自力更生。今後發展主要是看得見的手作用大於看不見的手。看的見的手更多考慮國家安全、國與國之間的競爭。根據ASML的估計,由於大家都在建晶圓廠,肯定會導致規模效率的下降,降幅大概10%,另外全球半導體產能將過剩,大概在2030年會有1800萬片的年產能過剩。

注 | 本文節選自作者在第201期【鴻儒論道】的演講

(來源:上海金融與法律研究院)