二季度我國外貿進出口數據解讀_風聞

万庚数科-07-25 17:44

一、總體情況。

季度規模罕見下滑,月度增速由正轉負。

2023年二季度我國貨物貿易進出口總值為10.21萬億元人民幣,同比下降1.6%,為2021年以來季度進出口總額的首次同比下降。其中,出口5.81萬億元,下降1.7%;進口4.4萬億元,下降1.6%。貿易順差1.41萬億元,與一季度持平。

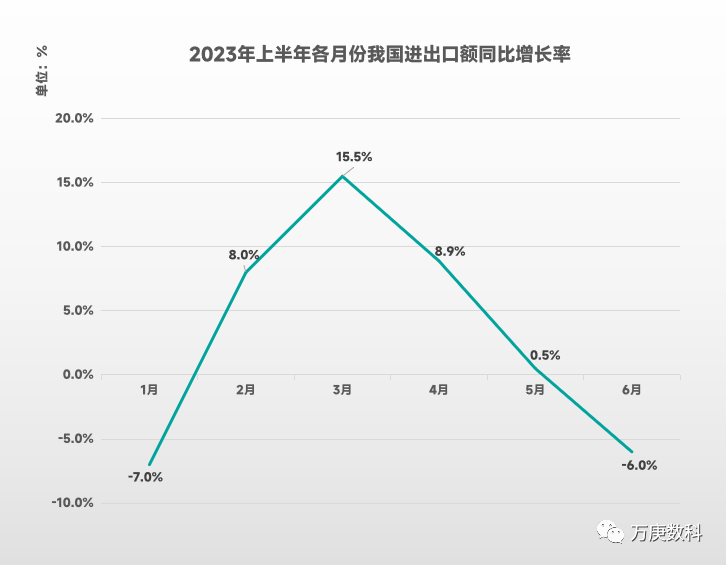

二季度中,4、5、6月份進出口額同比增速持續下降,分別為8.9%、0.5%、-6%。6月份進出口總額增速由正轉負,其中,出口減少8.3%、進口減少2.6%,在上半年收官之際對我國外貿經濟發展造成不小影響,既削弱了一季度良好開局對市場信心的提振作用,也使得下半年外貿穩增長面臨更大壓力。

(數據來源:海關總署)

貿易方式方面,上半年一般貿易進出口增速快於整體,佔進出口總值的比重達到65.5%,較去年同期提升1.2個百分點。經營主體方面,民營企業仍是外貿經濟主力軍,上半年進出口增速高於整體6.8%,規模佔進出口總值的比重提升至52.7%。在整體增速不佳的情況下,上述兩者保持活力,促進我國外貿結構進一步優化。

二、與往期對比。

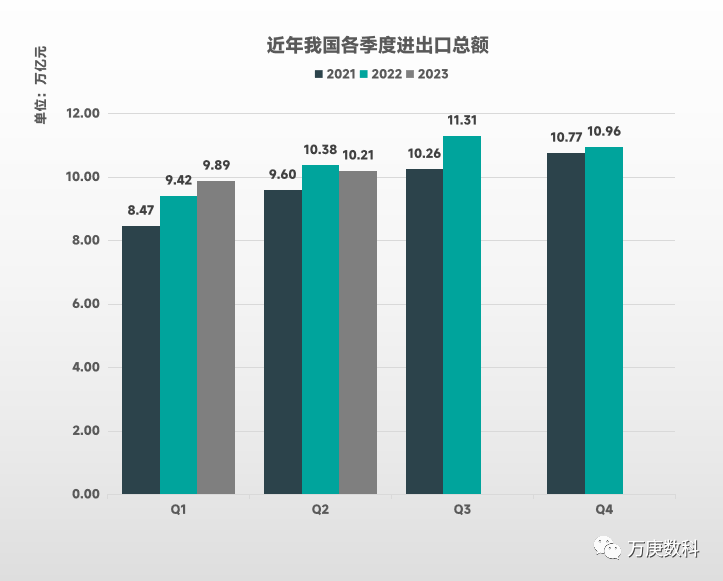

1、二季度數據不及往期,三四季度壓力增大。

(數據來源:海關總署)

從2021-2022年的Q1-Q2,及2023年Q1進出口總額來看,呈現兩個趨勢:一是同比保持正增長(即季度總額大於往年同期);二是Q2環比增長率(與當年Q1相比)較高,2021、2022年分別為13.3%、10.2%。

而2023年Q2進出口額則與往期不符:首先其10.21萬億元小於2022年Q2的10.38萬億元,呈同比負增長;其次其較2023年Q1僅增長3.2%,環比增長遠低於往年。充分表明今年二季度我國外貿規模不及預期,對國民經濟復甦的拉動作用減弱。

此外,結合圖表整體數據,不難發現歷年Q3、Q4進出口總額會大於Q1、Q2,這主要是由於世界經貿活動集中於下半年。在Q2進出口額不及預期,且4、5、6月增速由正轉負的壓力下,今年Q3進出口額實現同比增長較為困難,預計會保持在接近11萬億元的市場規模。

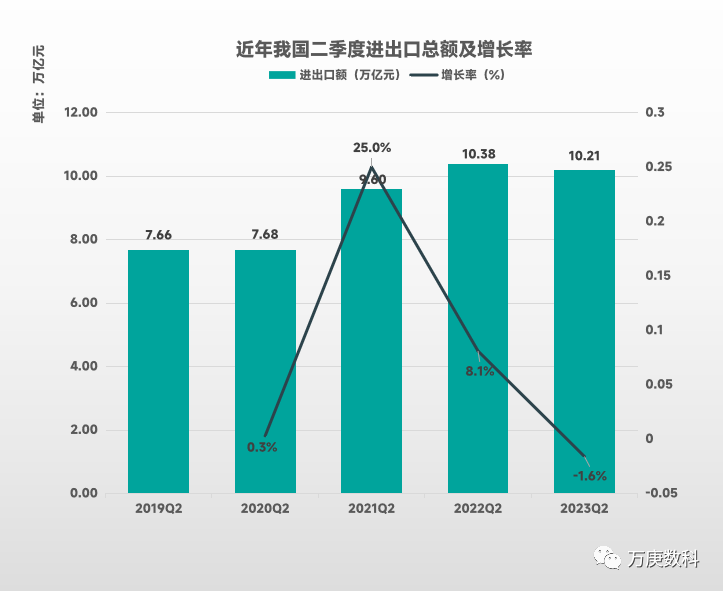

2、整體規模快速擴張,增長率波動較大。

(數據來源:海關總署)

2019年以來,我國二季度進出口規模基本呈擴張狀態,由7.66萬億元躍升至最高10.38萬億元。五年間進出口額增長率有較大起伏,其中2021年Q2增長率最大,達25%;2023年Q2增長率最低,為-1.6%,不僅是首次負增長,更低於疫情期間增長率。但從整體規模來看,2023年Q2仍保持在10萬億以上水平,我國外貿經濟經濟韌性強、潛力大、長期向好的基本面沒有改變。

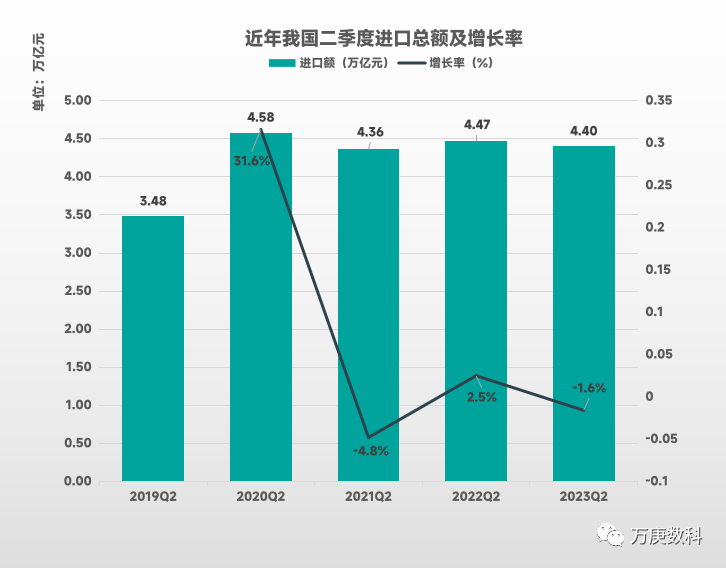

3、進口總額趨於穩定,內需支撐力不足。

(數據來源:海關總署)

2019-2023年,我國二季度進口總額的最大值出現在2020年,為4.58萬億元,當年增長率達31.6%。之後,各年二季度進口額的變動幅度逐年減少,2021-2023年分別為-4.8%、2.5%、-1.6%,規模基本穩定在4.4-4.5萬億元之間。而結合今年二季度國內社會消費品零售總額環比增速來看,4-6月份分別為0.27%、0.39%、0.23%,國內消費品增長放緩,因此二季度進口不佳在預期之中,有待通過內需恢復增長來帶動進口額提升。

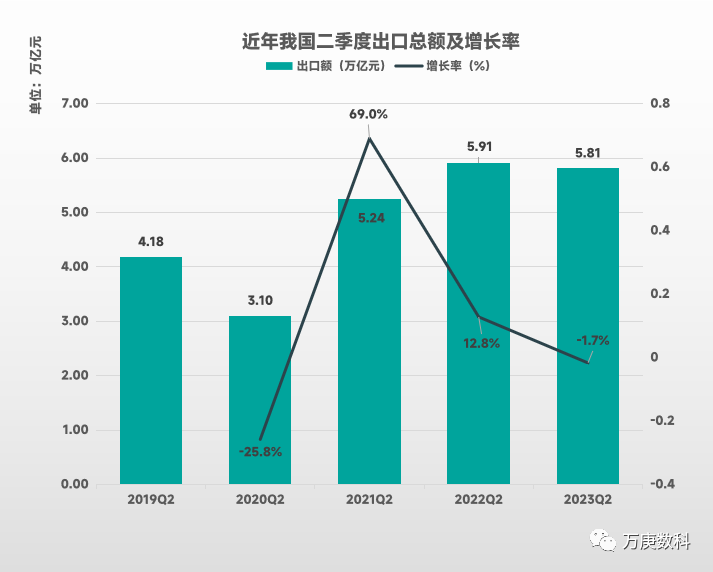

4、出口增長略有停滯,外部需求尚難回暖。

(數據來源:海關總署)

2019-2023年,我國二季度出口總額起伏較大,最高為2022年,達5.91萬億元;最低為2020年,為3.1萬億元,相差近一倍。從歷年二季度的增長率來看,極小值、極大值分別為2020年的-25.8%、2021的69%,受疫情影響顯著。另一方面來看,2020-2020年間二季度出口額持續快速增長,而2023年出現停滯現象,轉為略微負增長(-1.7%)。由於當前全球通脹仍處於高位,經濟形勢不明朗,短期外需將持續低迷,使我國外貿出口額恢復增長面臨較大壓力。

5、主要外貿夥伴多數減額,對俄貿易增長迅猛。

(數據來源:海關總署)

從2023年二季度我國部分貿易伙伴的進出口總額及增長率來看,超過5000億元的五個國家/地區中,除歐盟小幅增長1.4%外,其餘四個國家/地區皆為負增長,其中韓國、美國負增長百分比超兩位數,分別為-13.5%、-11%。而與我國進出口貿易額在5000億元之下的澳大利亞和俄羅斯則有較多增長,特別是俄羅斯增長率達52.3%,使我國在二季度與其貿易額達4204億元,超過澳大利亞。若下半年延續該走勢,俄羅斯與我國在2023年的總貿易額有望超越日韓,在我國對外貿易中的重要性進一步提高。

單從進口額來看,東盟、歐盟為我國主要進口來源,分別為6592億元、5030億元,其餘國家皆分佈在2000-3000億元規模。從進口額增長率來看,僅有日本、韓國為負增長,分別為-9.5%、-16.7%,主要原因是近期日本核污染髮酵、及韓免商品調整出貨返點模式。此外,澳大利亞、俄羅斯進口增長率較高,分別為15.9%、17.8%,一定程度上發揮對日韓商品的替代作用。

單從出口額來看,東盟、歐盟、美國為我國主要出口對象,分別為8575億元、9102億元、8566億元。從出口額增長率來看,除俄羅斯外,其餘國家/地區皆呈負增長,其中美國、韓國、東盟下降較多,分別為-14.2%、-10%、-9%。主要出口地區的經濟下行持續,致使外部需求普遍減少。俄羅斯則是由於地緣衝突改變進口來源,未來我國對其出口額仍將持續上升。

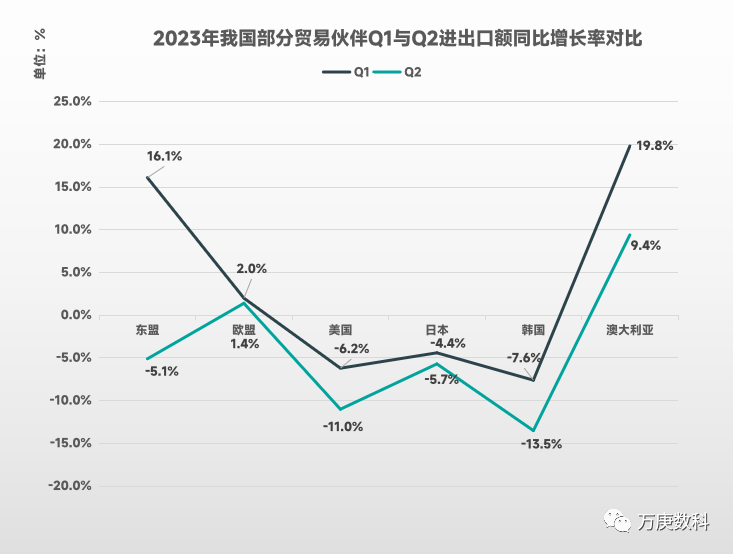

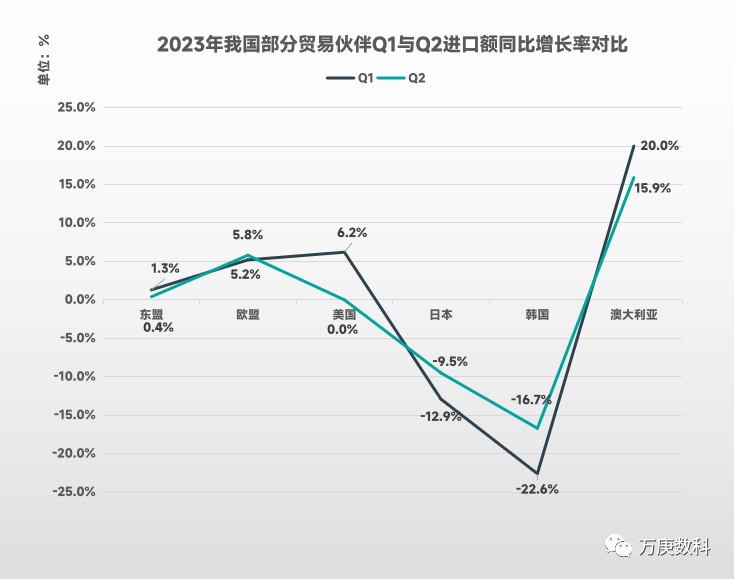

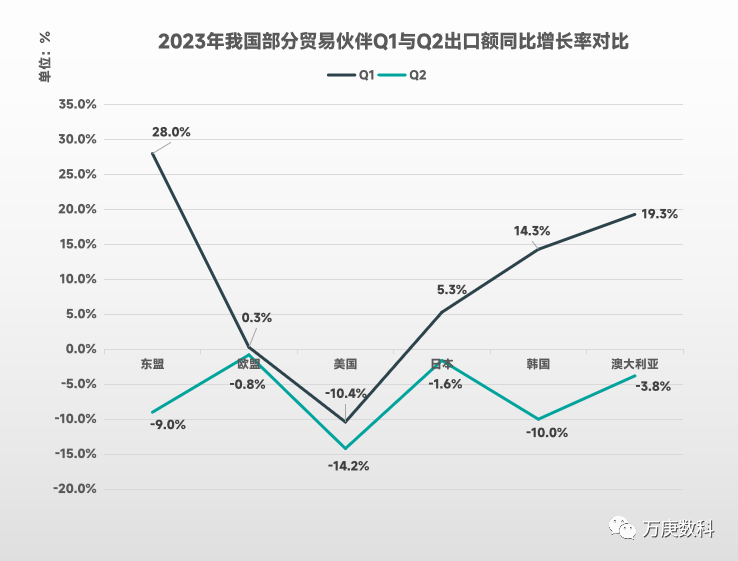

6、對比一季度數據,進出口不容樂觀。

(數據來源:海關總署)

對比我國部分貿易伙伴在2023年Q1與Q2的進出口總額增長率,可以發現各國家/地區的Q2增長率皆小於Q1,充分表明近期我國進出口貿易面臨較大壓力。其中,東盟的增長率變動最大,由Q1的16.1%降至Q2的-5.1%,縮減超21%,作為我國當前最大體量的貿易伙伴,對Q2整體外貿狀況影響頗深;澳大利亞增長率縮減也較多,由19.8%降至9.4%,但仍保持正增長。

(數據來源:海關總署)

對比Q1與Q2的進口額增長率,較為突出的是日本、韓國和澳大利亞。其中,日本、韓國在一、二季度皆為負增長,雖然二季度較一季度收縮區間有所下降,但仍分別處於-9.5%、-16.7%的較高水平;澳大利亞與前兩者相反,處於高增長狀態,一、二季度分別達20%、15.9%。

(數據來源:海關總署)

對比Q1與Q2的出口額增長率,較為突出的是東盟、韓國和澳大利亞,且三者皆為由正轉負。其中,東盟變動最大,由Q1的28%轉為Q2的-9%;韓國由14.3%變為-10%;澳大利亞由19.3%變為-3.8%;其他國家/地區也均有小幅下降。

三、近期我國外貿突出特點。

1、外貿“新三樣”持續走熱。

據海關總署數據,今年上半年,我國電動載人汽車、鋰離子蓄電池、太陽能電池合計出口增長61.6%,拉動整體出口增長1.8個百分點。以汽車為例,2022年我國出口汽車311.1萬輛,超越德美成為全球第二大汽車出口國;其中,新能源汽車出口67.9萬輛,已連續多年穩居第一齣口大國。“新三樣”走熱作為近期我國進出口貿易的最大亮點之一,將持續推動外貿轉型升級,為國民經濟回暖帶來高質量、可持續的新增長點。

2、進出口市場多元化提速。

面對主要貿易合作伙伴進出口規模增長停滯的現狀,我國着力開拓新興市場,不斷匯聚外貿新動能。上半年,我國對“一帶一路”沿線國家進出口增速接近兩位數,佔進出口總值比重提升至34.3%;同期,對拉美、非洲、中亞五國的進出口規模同比分別增長7%、10.5%、35.6%,均高於同期整體進出口增速,國際市場多元化進程加速,外貿“朋友圈”穩步擴大。

3、跨境電商出口較快增長。

據海關總署初步統計,今年上半年,我國跨境電商進出口1.1萬億元,同比增長16%,遠高於同期我國進出口總額增速。其中,跨境電商出口達8210億元,增長19.9%,成為帶動行業發展的強勁力量;進口為2760億元,增長5.7%,除在部分國家(如日韓)有較大下滑外,整體繼續保持良好發展勢頭。跨境電商在“買全球、賣全球”方面的優勢和潛力繼續釋放,有效助力了我國外貿穩規模優結構。

四、國際形勢及外貿走向預測。

當前,世界地緣政治衝突尚存、歐美銀行業危機、主要發達經濟體政策收縮外溢效應等多重因素疊加,導致各國經濟復甦乏力、全球貿易往來放緩,外需在一定時期內仍將走弱,對我國外貿進出口產生直接影響。

結合具體數據,全球製造業PMI已連續9個月處於榮枯線以下,外需長期走低;以美聯儲加息為代表的主要發達經濟體貨幣政策緊縮持續,雖然其在6月份暫停加息,但造成的通脹影響已外延他國,市場形勢難以保持樂觀,未來與我國進出口貿易走勢仍不明朗,即使在下半年需求旺季仍難有高增長。另一方面,印度等發展中新興經濟體復甦勢頭較強;俄羅斯由於長期地緣衝突,將進出口貿易傾斜我國,二季度我國對其出口額同比增長129.6%,未來或將逐步成為我國新的主要貿易伙伴之一。

國內方面,從生產端來看,6月份製造業PMI為49%,雖比上月上升0.2個百分點,但仍處於榮枯線之下,未迴歸擴張區間。從消費端來看,6月社會消費品零售總額同比增速僅3.1%,遠低於4、5月份(18.4%、12.7%);居民消費價格上漲為0.0%,較4、5月份(0.1%、0.2%)略微下降,表明居民消費慾望不足,內需增長潛力進一步收縮,外貿進口仍將保持低位運行。