7月會議,關於宏觀經濟、貨幣政策、匯率、資本市場_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。07-26 10:25

這次7月的會議,有一些重要變化,所以今天文章就單獨解讀一下。

這樣的會議解讀,慣用的模式是跟上一次會議的內容,做一個對比,看多了什麼內容,少了什麼內容。

通稿內容,一般第三段是用來闡述當前面臨的一些困難。

4月份的會議是這麼説的“當前我國經濟運行好轉主要是恢復性的,內生動力還不強,需求仍然不足,經濟轉型升級面臨新的阻力,推動高質量發展仍需要克服不少困難挑戰。”

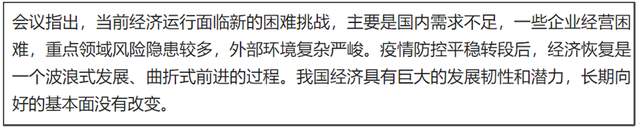

7月的會議,則是這麼説的“當前經濟運行面臨新的困難挑戰,主要是國內需求不足,一些企業經營困難,重點領域風險隱患較多,外部環境複雜嚴峻。疫情防控平穩轉段後,經濟恢復是一個波浪式發展、曲折式前進的過程。我國經濟具有巨大的發展韌性和潛力,長期向好的基本面沒有改變。”

7月的會議,則是這麼説的“當前經濟運行面臨新的困難挑戰,主要是國內需求不足,一些企業經營困難,重點領域風險隱患較多,外部環境複雜嚴峻。疫情防控平穩轉段後,經濟恢復是一個波浪式發展、曲折式前進的過程。我國經濟具有巨大的發展韌性和潛力,長期向好的基本面沒有改變。”

單從字數來説,就比4月多了一些,困難也多了一些。

單從字數來説,就比4月多了一些,困難也多了一些。

跟4月一樣的是,當前經濟面臨的困難挑戰,都有一個共同原因,就是“國內需求不足”。

4月只是説“內生動力還不強”、“經濟轉型升級面臨新的阻力”。

説得還比較含蓄。

7月則説得更直白詳細一些。

其中新增加的部分包括“一些企業經營困難”、“重點領域風險隱患較多”。

這裏的“重點領域”,我個人理解,應該主要指房地產領域。

另外還新增提到“外部環境複雜嚴峻”,這個既包括美國對我們的咄咄逼人,也包括美聯儲激進加息,高舉收割鐮刀,外部貨幣環境收緊所帶來的壓力,也包括歐美消費萎靡所帶來的外部需求下降,會導致我們出口面臨壓力。

此外,還新增提到,“疫情防控平穩轉段後,經濟恢復是一個波浪式發展、曲折式前進的過程。”

這個我個人理解,在疫情常態化後,跟國外一樣,我們也要面臨一年經歷2-3波疫情的衝擊。

雖然這次5月的疫情,多數人二陽症狀比一陽要輕。

但從宏觀層面,這個衝擊是會實實在在體現在宏觀層面對經濟、健康的影響上。

在超大基數下,任何小概率都會放大為一個較大的數字。

這方面,大家更多得考慮疫情對宏觀層面的影響。

既然每年要面臨2-3波疫情衝擊,那麼經濟恢復自然是一個“波浪式發展、曲折式前進的過程”。

這段最後,提到“我國經濟具有巨大的發展韌性和潛力,長期向好的基本面沒有改變”。

我也一直看好我國長遠經濟的發展。

我是一直跟大家強調,在當前全球經濟不景氣的現實面前,我們對於短期要面臨的困難和風險,要有足夠重視,但同時我們也要對長遠經濟的發展,保持信心。

這是很重要的預期管理。

(1)宏觀經濟

在宏觀經濟領域,4月份內容如下,是放在第5段。

7月份的內容如下圖,是放在第4段。

7月份的內容如下圖,是放在第4段。

從放的位置看,7月份對宏觀經濟的財政、貨幣的重要性是拔高了一些。

從放的位置看,7月份對宏觀經濟的財政、貨幣的重要性是拔高了一些。

從內容看,也比4月份要多一些。

比如,4月的財政內容只有一句話“積極的財政政策要加力提效”

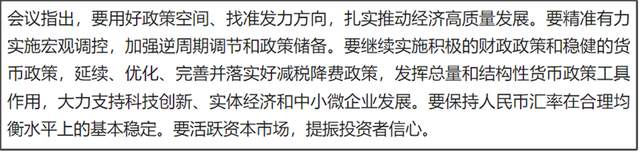

7月的財政內容,則是:“要繼續實施積極的財政政策和穩健的貨幣政策,延續、優化、完善並落實好減税降費政策”。

多了減税降費的內容。

關於貨幣的內容,7月除了延續“穩健的貨幣政策”之外,還展開説了“要精準有力實施宏觀調控,加強逆週期調節和政策儲備。”

此外,還具體説了“發揮總量和結構性貨幣政策工具作用”。

總量貨幣政策工具,主要是指準備金率、公開市場操作和貼現政策等,可以對貨幣總量有效影響的工具。

比如,前段時間下調的MLF利率,還有之前幾次降準,都屬於總量貨幣工具。

而結構性貨幣政策工具,就是一些引導金融機構信貸投向的工具,之前幾次會議都提到過精準滴灌之類的説法,就是指通過一些結構性貨幣工具,去引導銀行貸款去向。

總體來説,在貨幣政策上,最重要表述還是在於“加強逆週期調節”。

所謂逆週期調節,就是在經濟下行週期,通過貨幣政策刺激,來穩定經濟。

所以,可以預計,下半年可能還會有一些降息降準的空間,但這個空間也不算太大,頂多也還只是擠牙膏式。

因為在貨幣政策的描述裏,一個大前提是“穩健的貨幣政策”,所以也不要指望會大水漫灌。

在7月會議這段話開頭寫着“要用好政策空間、找準發力方向”,這也説明“空間”不會太大,所以不會大水漫灌,才需要“找準發力方向”。

這也涉及到匯率,如果大水漫灌,那麼匯率貶值壓力會增大。

然而,7月會議裏還提到“要保持人民幣匯率在合理均衡水平上的基本穩定”,這也意味着下半年的貨幣空間,並不會太大。

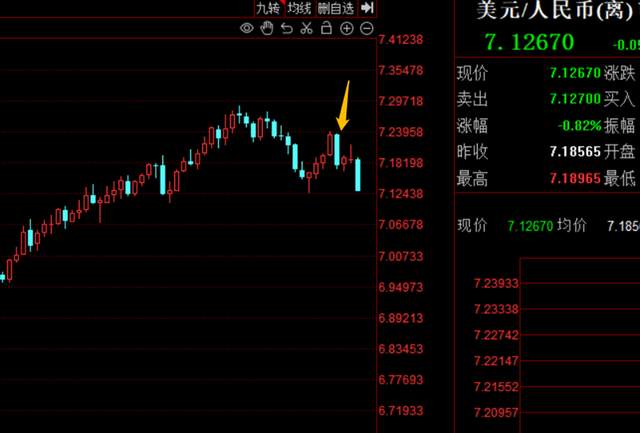

另外,在7月20日,央行就宣佈將跨境融資宏觀審慎調節參數從1.25上調至1.5。

這個參數上調,是比較有利於人民幣升值,可以降低人民幣貶值壓力。

是對近期人民幣貶值的一個調控。

所以7月20日,人民幣匯率也是應聲升值,當天美元還出現反彈,人民幣和美元是同步升值。

包括今天人民幣匯率也出現升值,結束了過去兩個月的單邊貶值走勢。

包括今天人民幣匯率也出現升值,結束了過去兩個月的單邊貶值走勢。

過去兩個月,人民幣出現一波貶值,一度貶值破7.2大關。

7.2是我去年跟大家分析過的一個關鍵點位,央行會在匯率貶值破7.2後,出手調控,也並不奇怪。

央行出手,也説明7.2附近是一個防守區間。

跨境融資宏觀審慎調節參數,還只是央行貨幣工具箱裏一個小工具,類似小工具還有“遠期售匯的風險準備金”。

在人民幣匯率市場,有一個不成文的鐵律,就是別跟央行做對。

(2)資本市場

除了提到匯率外,7月的會議還提到了資本市場。

“要活躍資本市場,提振投資者信心”

這個提法,確實比較罕見。

7月會議會提到資本市場倒不奇怪,但之前幾次的提法。

最近的一次提到資本市場,是在2022年4月29日,表述是“要及時回應市場關切,穩步推進股票發行註冊制改革,積極引入長期投資者,保持資本市場平穩運行”。

這主要也是近期A股持續陰跌,成交量一直在縮量,比較萎靡。

以至於都到了會議上關注起來了。

這個提法還是比較提振市場,今天A股也在連續陰跌多日後,久違難得的出現一次放量上漲。

不過,當前A股萎靡,原因有很多,比如股票數量太多,市場資金稀釋。

比如大小非減持套現數量太多,給市場資金帶來壓力。

還有當前外部環境並不安定,地緣風險也會給投資者信心帶來一些影響等等。

我們對A股的態度也比較明確,不希望股市瘋漲,但也不希望股市暴跌。

7月會議提到資本市場,主要也是提振市場信心,不至於説就要發動牛市行情。

市場解讀,比較容易偏激化,容易説1,就解讀成10。

對此,大家也是要理性看待。

(3)房地產

7月大家比較關注的,還有房地產領域。

4月會議關於房地產的表述如下。

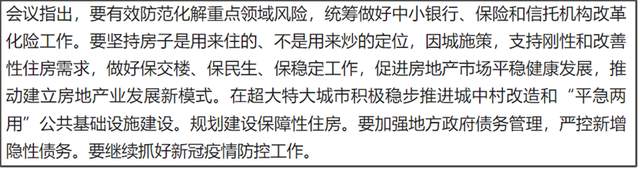

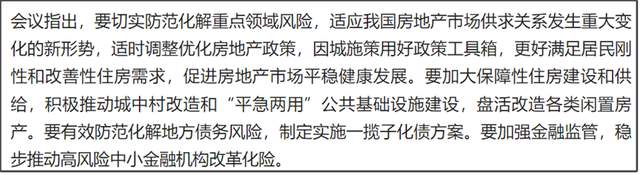

而7月會議的表述如下:

而7月會議的表述如下:

4月會議,總體是在強調“防範化解重點領域風險”,仍然有提“房子是用來住的、不是用來炒的定位”。

4月會議,總體是在強調“防範化解重點領域風險”,仍然有提“房子是用來住的、不是用來炒的定位”。

需要注意,最近熱傳的“城中村改造”,其實4月會議裏就有提到“在超大特大城市積極穩步推進城中村改造和“平急兩用”公共基礎設施建設。”

而7月會議裏,是沒有提“房住不炒”,這個也引發很多人的解讀。

我個人是認為,不提“房住不炒”,是因為當前對於房地產市場的判斷已經發生重大變化。

當“房住不炒”都不提的時候,不代表要炒房地產,而是説現在房地產已經沒有炒的可能,所以無需再提。

要是有人不信邪,還要去炒房,那也是隨時可以再提房住不炒。

7月會議對房地產表述裏,首次提到“適應我國房地產市場供求關係發生重大變化的新形勢”。

這意味着,我們房地產市場,已經從賣方市場,到買方市場。

是因為“供求關係已經發生重大變化”,所以沒有炒房可能性的情況下,才不提“房住不炒”。

而不是説允許炒房。

當然,這也只是我個人理解。

可以確定的事,在“房地產市場供求關係發生重大變化”的情況下,我們房地產政策應該會有一系列“適時調整優化”。

但這些“調整優化”,主要是為了穩市場,而不是説房地產馬上又要迎來一波瘋漲。

大家要記住一個前提,“我國房地產市場供求關係發生重大變化”。

房地產是被拉進ICU病房裏搶救,而不是房地產一下子就從病房痊癒。

我是星話大白,歡迎點贊支持。