中國現在,算力卡脖子有多嚴重?_風聞

地球知识局-地球知识局官方账号-人文+地理+设计=全球视野新三观07-27 21:41

去年,ChatGPT橫空出世,一上來就技驚四座,寫代碼、擼作業、定計劃、碼文案、以及陪聊,可謂吹拉彈唱樣樣精通,詩書醫卜無所不能。

如此多功能,你用過沒?

(圖:shutterstock)▼

人們在震驚之餘,很快反應過來,中國可不能在人工智能這條新賽道上落後了。

有危機意識的人多,有系統性危機意識的少,想要站在人工智能的前沿領域,還要打破一層又一層連環嵌套的“卡脖子”。今年,芯片ETF的規模在二級市場芝麻開花節節高。甚至,二級市場還推出了半導體設備材料ETF,都是為了助力解決“卡脖子”。

人工智能,被算力卡脖子

ChatGPT問世後,很多人都有這樣的疑問,“中國企業能做出ChatGPT這樣的大模型嗎?”

中國互聯網企業在人工智能領域是有一定技術積累的,在ChatGPT引發大模型風潮後,很多互聯網大廠紛紛推出了自家對標“ChatGPT”的大模型產品,比如百度的“文心一言”、阿里的“通義千問”、訊飛的“訊飛星火”等。

各大模型產品如雨後春筍

(魔性作畫 圖:壹圖網)▼

這其中,算法可能不是差距最大的環節,真正卡脖子的,是很多人想不到的算力。

算力對於訓練大模型可是太重要了。

大模型想要包羅萬象有問必答,就得動輒千億級別的參數,這些參數需要在訓練過程中不斷更新和調整。沒有足夠的算力,就無法快速更新這些參數。

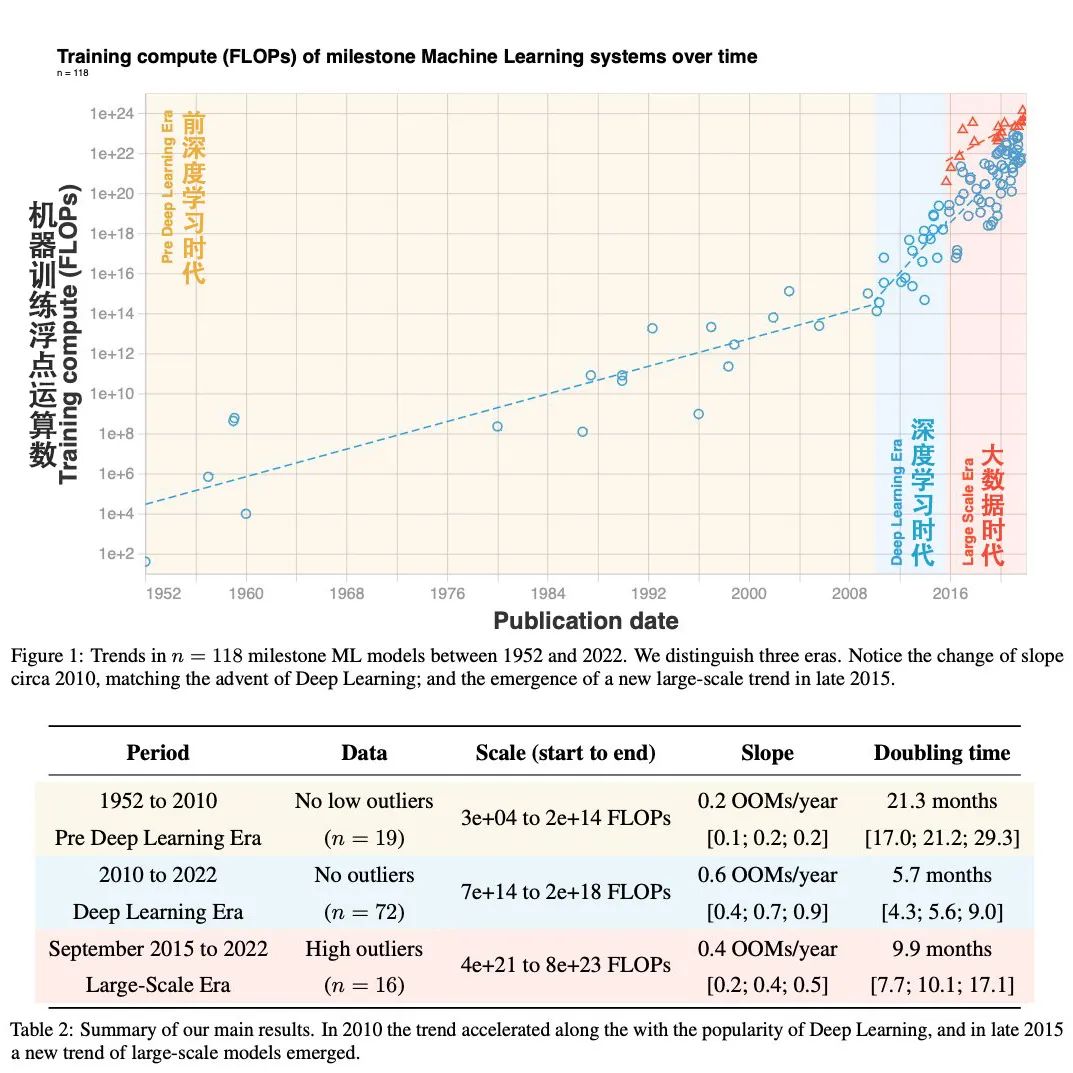

大模型時代算力需求快速增長

(圖:Sevilla et al, 2022.)▼

大模型見多識廣還反應靈敏,離不開訓練時灌入海量的數據,這些數據需要在短時間內被處理和分析。沒有足夠的算力,就無法快速地處理這些數據。

訓練大型模型還需要複雜的數學計算,才能表現得足夠聰明伶俐,這同樣要消耗大量的算力。

不僅要算對,還要算得又好又快

(圖:shutterstock)▼

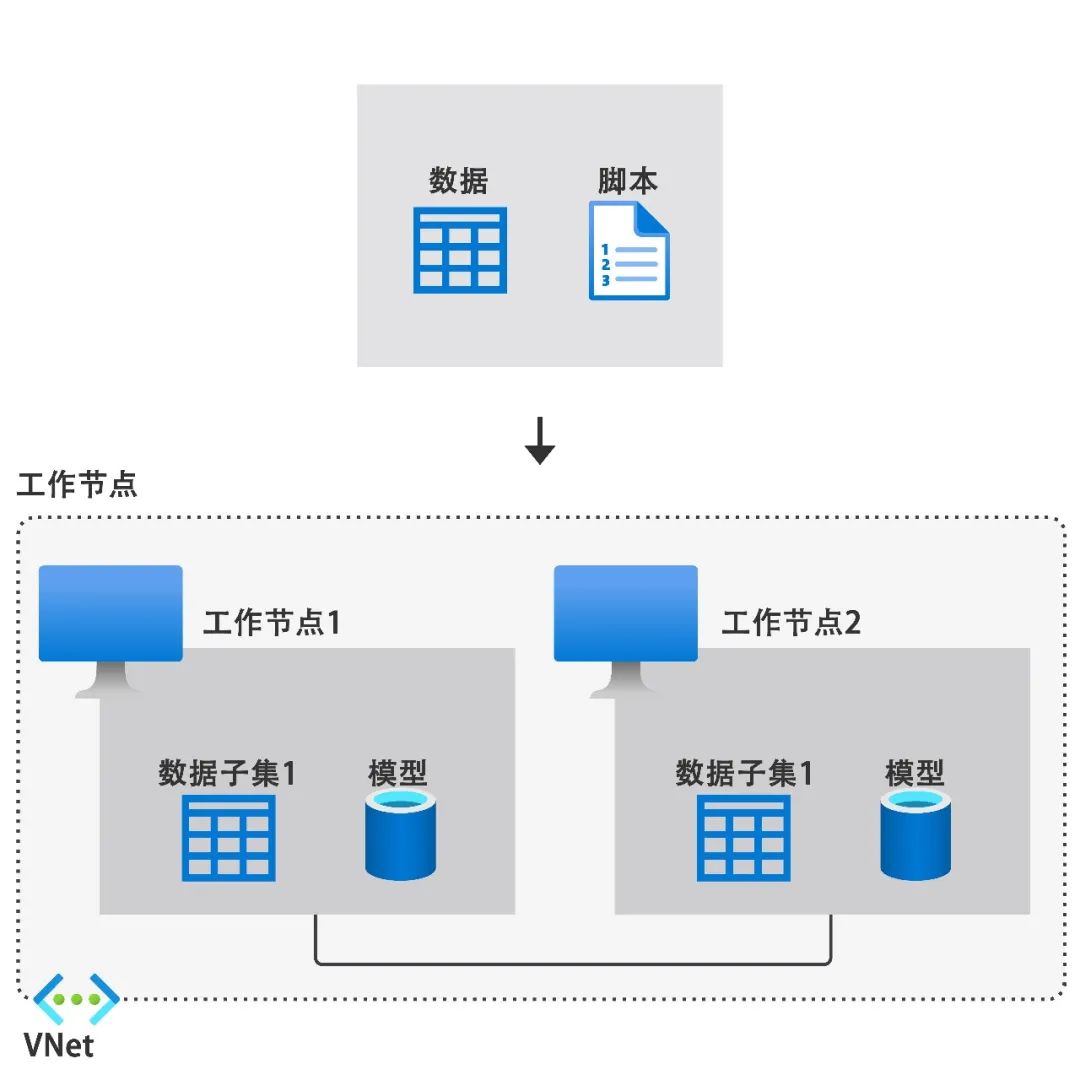

要趕訓練進度,大模型往往還要用分佈式訓練來加速訓練。這種方法需要將模型分佈在多個計算節點上進行訓練,每個節點都需要足夠的算力來完成自己的任務。

可以説,大模型是一個算力黑洞,多多益善。

人多力量大,同樣的,節點多了計算更快

(圖:learn.microsoft)▼

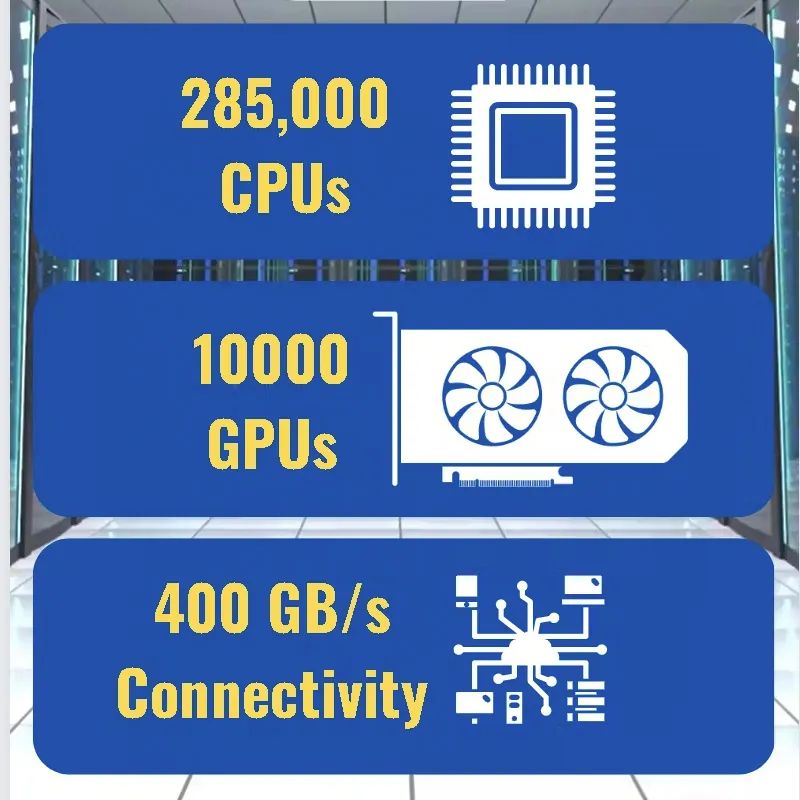

以ChatGPT為例,訓練它所耗費的算力大概是3640PetaFLOPs/天,相當於用每秒運算1000萬億次的算力對模型進行訓練,需要3640天才能完成。

訓練ChatGPT的超級計算機

擁有285000個CPU、10000個GPU

每個顯卡服務器的連接速度為每秒400GB

(圖:zahere.com)▼

不僅僅是大模型,實際上在人工智能的各種相關領域,算力都是命脈。

比如物聯網,應用到人工智能時,需要進行大量的設備數據處理、預測分析等任務,這也離不開算力。

再深一步,控制機器人進行各項操作,同樣以算力為前提。通過傳感器感知識別外部環境變化、某一部位的精細運動控制,要實現這些看似簡單的功能,消耗的算力其實很大。

操控機器人,不僅有看得見的硬件設備

還有看不見的精密計算與算力

(圖:圖蟲創意)▼

更復雜的場景是公路上的自動駕駛,操控車輛就要用到人工智能,此時傳感器返回的信息需要大量的計算資源進行數據處理,還需要馬上做出判斷、規劃相應路徑等操作,這些都需要算力支撐。

未來想要普及自動駕駛汽車,離不開算力

(圖:圖蟲創意)▼

可以説,人工智能,一天也離不開海量的算力。這是卡人工智能脖子的第一關。

算力,也被卡脖子了

那很多人想,缺啥補啥。咱們玩命擴算力就行了。然而,在人工智能領域,提升算力可不容易。

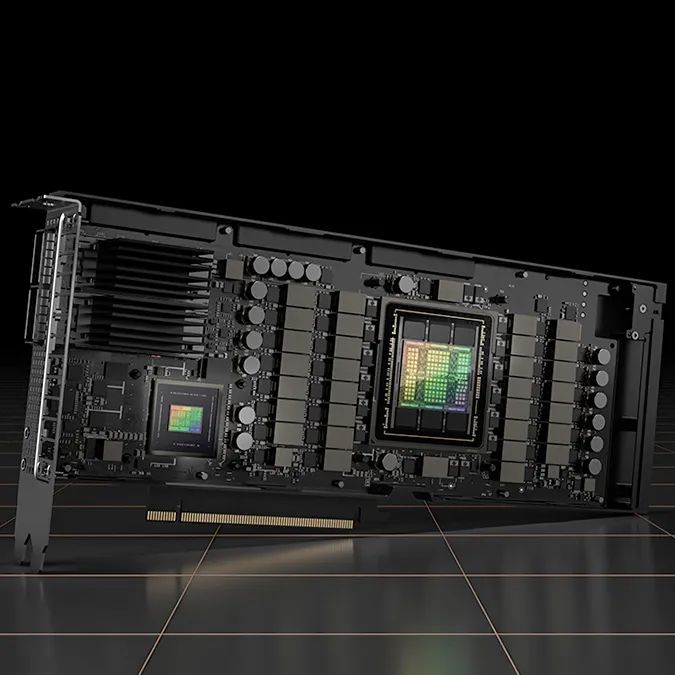

訓練和運行人工智能,可不是隨便找個芯片就能幹的,目前的主力芯片是單片價值1萬美元的A100芯片,它佔據了數據中心GPU市場90%以上的份額。英偉達還開發了另一款更先進的芯片H100,這款芯片也被ChatGPT的母公司OpenAI用於訓練人工智能模型。

網友評價H100為“核彈級GPU”

(圖:Nvidia)▼

為了滿足當前服務器的需求,OpenAI已使用了約2.5萬個英偉達的GPU,粗略估算光是先進芯片的成本就要2.5億美元。

可見訓練和運行人工智能,被算力卡脖子,而算力,又被先進芯片卡脖子。

小小芯片,對於訓練和運行人工智能而言極為關鍵

(圖:圖蟲創意)▼

你還別嫌這訓練人工智能的先進芯片貴,有時候拿錢還買不到呢。

2022年8月,英偉達收到美國通知,要求其停止向中國出口A100和H100芯片。

考慮到2022年底ChatGPT的橫空出世,提前幾個月限制向中國出口先進芯片,真的是招招朝着脖子卡。

可真是早就想好怎麼防着中國了

(圖:Reuters)▼

美國不賣給中國先進芯片了,那中國能自己造嗎?

我能想到的,美國肯定也能想到。

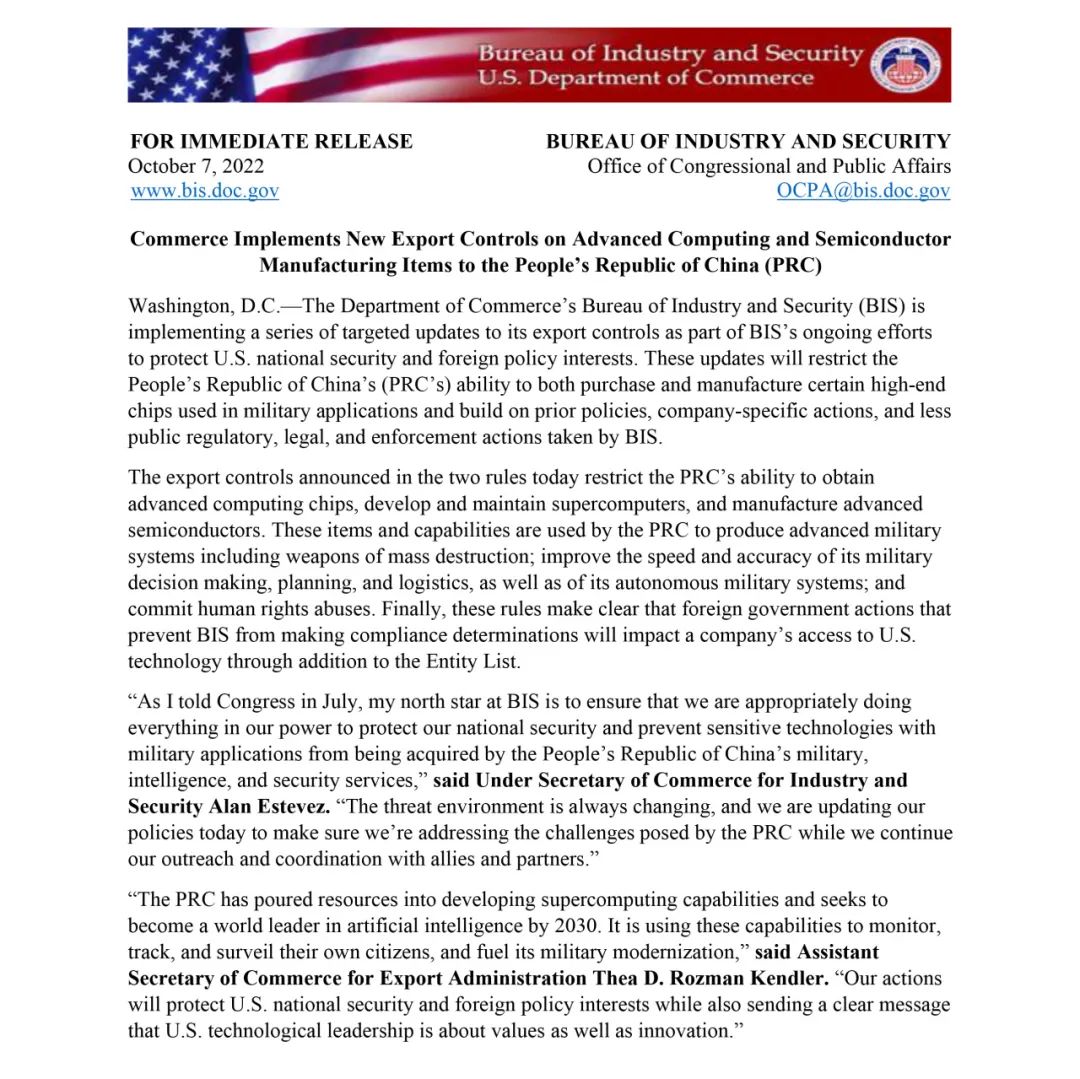

2022年10月7日,美國商務部工業和安全局宣佈擴大對中國芯片及設備的出口限制,其中包括:

高端芯片及包含高端芯片的計算機禁止出口給中國,並管制用於生產16nm及以下邏輯芯片、18nm及以下DRAM芯片、128層及以上NAND芯片的設備。

美國商務部工業和安全局發佈的管制文件

(圖:BIS)▼

不僅如此,今年初美國還拉上日本、荷蘭,就限制向中國出口一些先進的半導體制造設備達成協議,將把美國於2022年10月採取的一些出口管制措施,進一步擴大到荷蘭阿斯麥、日本東京電子和尼康等公司。荷蘭ASML、日本尼康和佳能是全球光刻機領域主要生產商,此舉進一步限制了中國生產先進芯片的能力。

今年5月23日,日本經濟產業省公佈外匯法法令修正案,將先進半導體制造設備等23個品類追加列入出口管理的管制對象。

光刻機是製造芯片的核心設備

(圖:shutterstock)▼

這些管制措施,瞄準的正是中國半導體產業的要害環節。

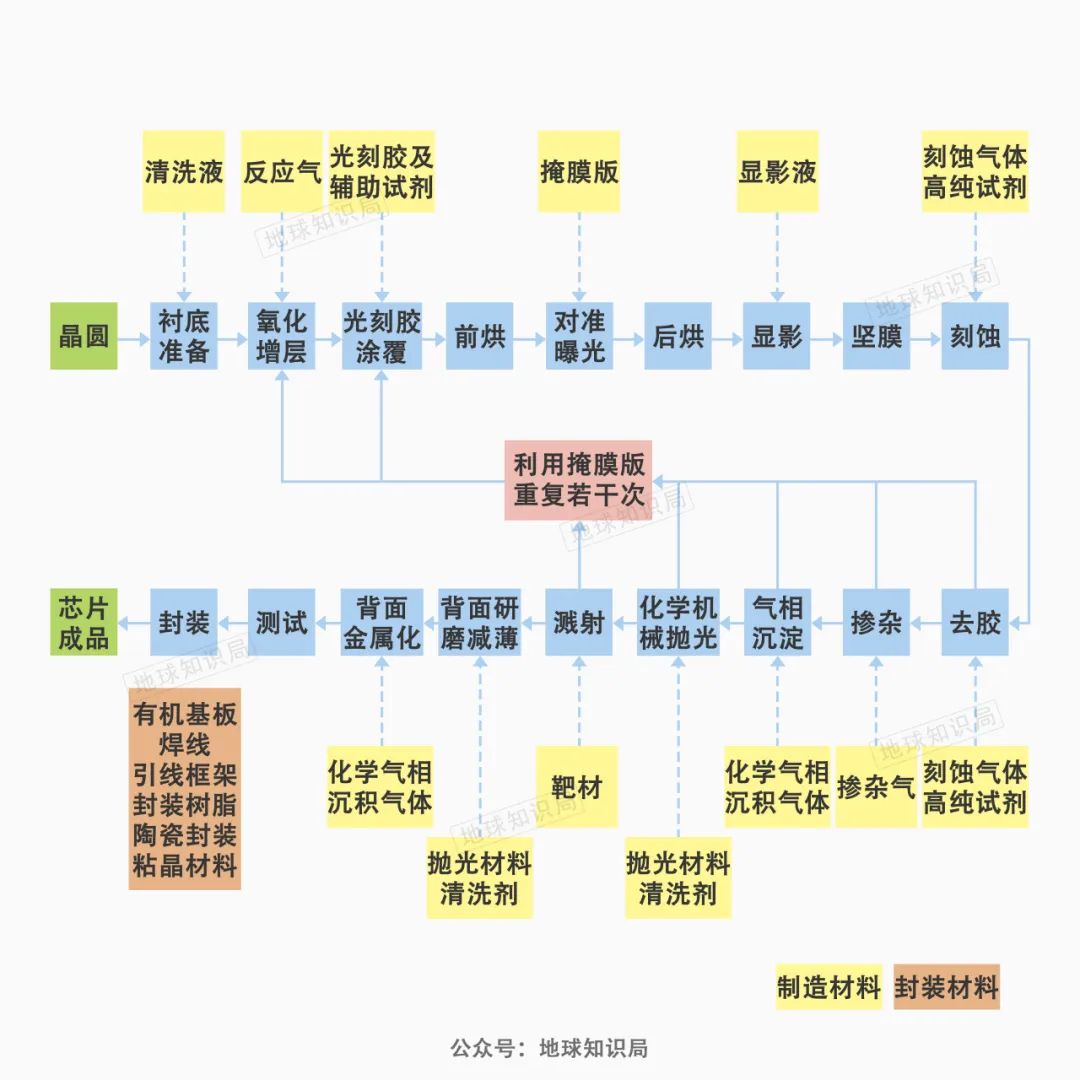

半導體產業鏈可以大致分為上游的材料設備、中游的設計和製造,以及下游的封裝測試。

半導體制造和封測有十多個細分環節▼

中國在下游的封裝測試上基本是世界第一梯隊,中游的設計環節也基本上能夠實現國產替代。

而上游的材料設備和中游的製造,則是中國半導體產業鏈的薄弱環節,其中上游材料設備的瓶頸還拖累了中游的製造環節。所以解決上游卡脖子的問題迫在眉睫。

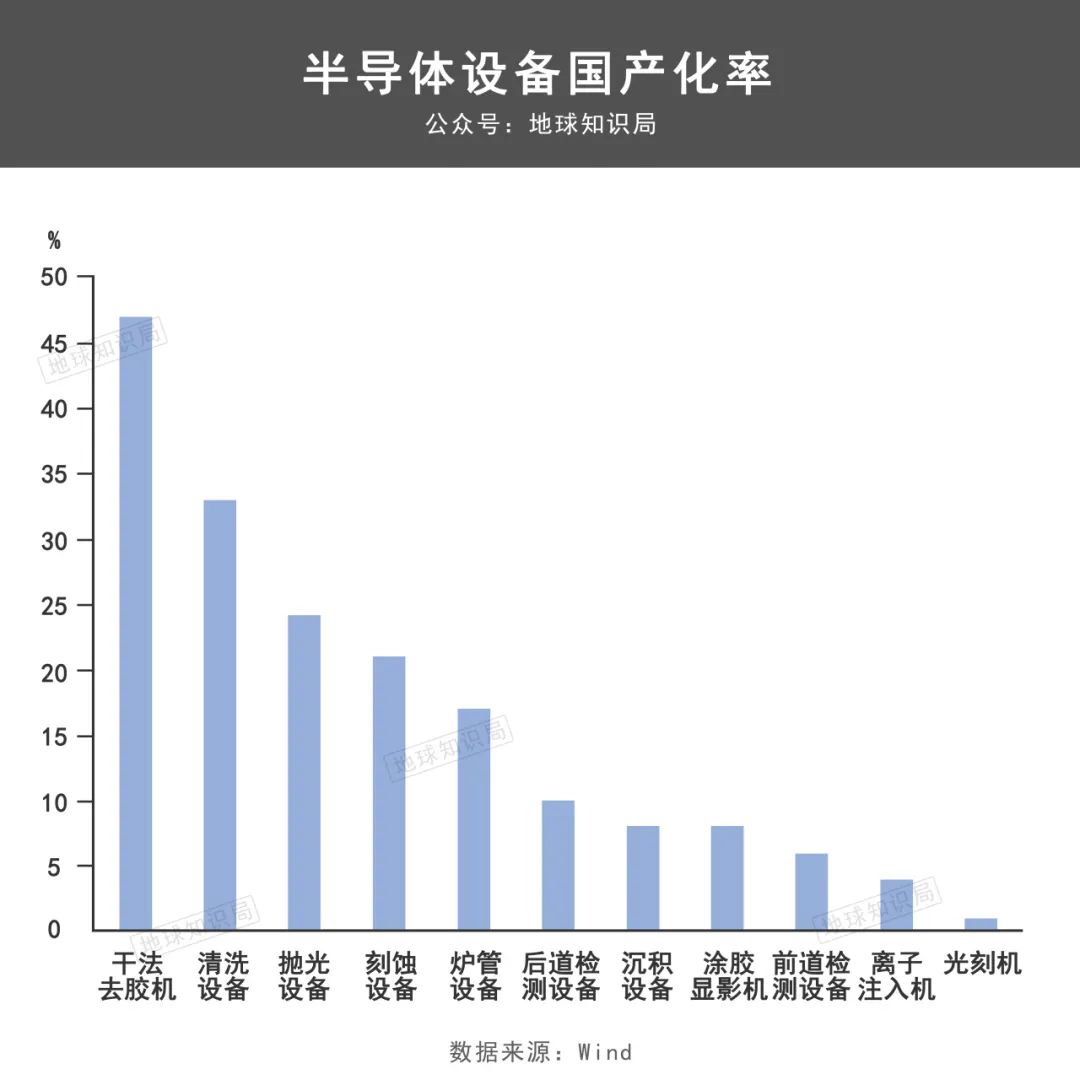

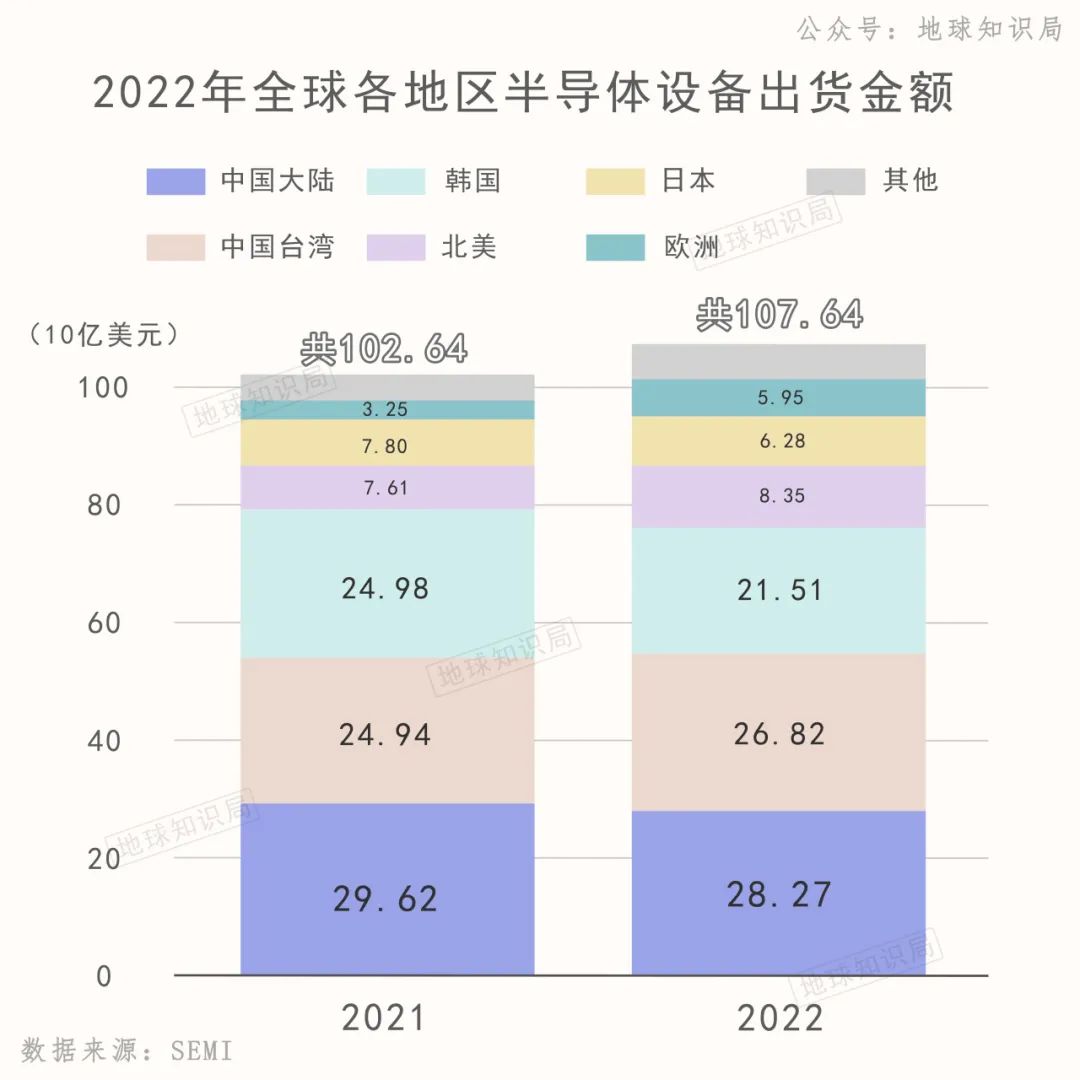

2021年,在上圖這些環節所需的核心設備中,光刻機幾乎全部依賴進口,清洗設備國產化率不超過35%,拋光設備國產化率不超過25%,刻蝕機、沉積設備國產化率不高於20%,還有一些環節設備國產化率更低。

國產半導體設備還得努力升級創新▼

而且設備是離不開材料的,以上環節涉及的材料裏,截至2021年,全球拋光墊市場主要被美國陶氏化學壟斷,市場份額接近80%。電子氣體中硅族氣體、含氟氣體、電子工業用同位素氣體均落後於發達國家,處於短缺狀態。2020年光刻膠對外依存度80%以上。掩模板除晶圓廠自制外,28nm產品尚無法量產。

中國半導體設備和材料如此依賴國外廠商,斷供自然影響巨大。國外的制裁,正是瞄準了這一弱點。

中國需要啥,國外就制裁啥

(圖:壹圖網)▼

從人工智能的前沿領域,到算力卡脖子,到先進芯片卡脖子,再到製造先進芯片的設備和材料卡脖子,這個源頭上的問題必須解決。

中國半導體,正在發力

半導體設備材料被卡脖子的問題如此嚴峻,自主可控勢在必得,但我們也有信心克服困難。

政策面上,近年來扶持半導體產業的頂層設計紛紛出台。

▼

不僅如此,在外國對高端半導體設備管控升級後,中國也出手反制。

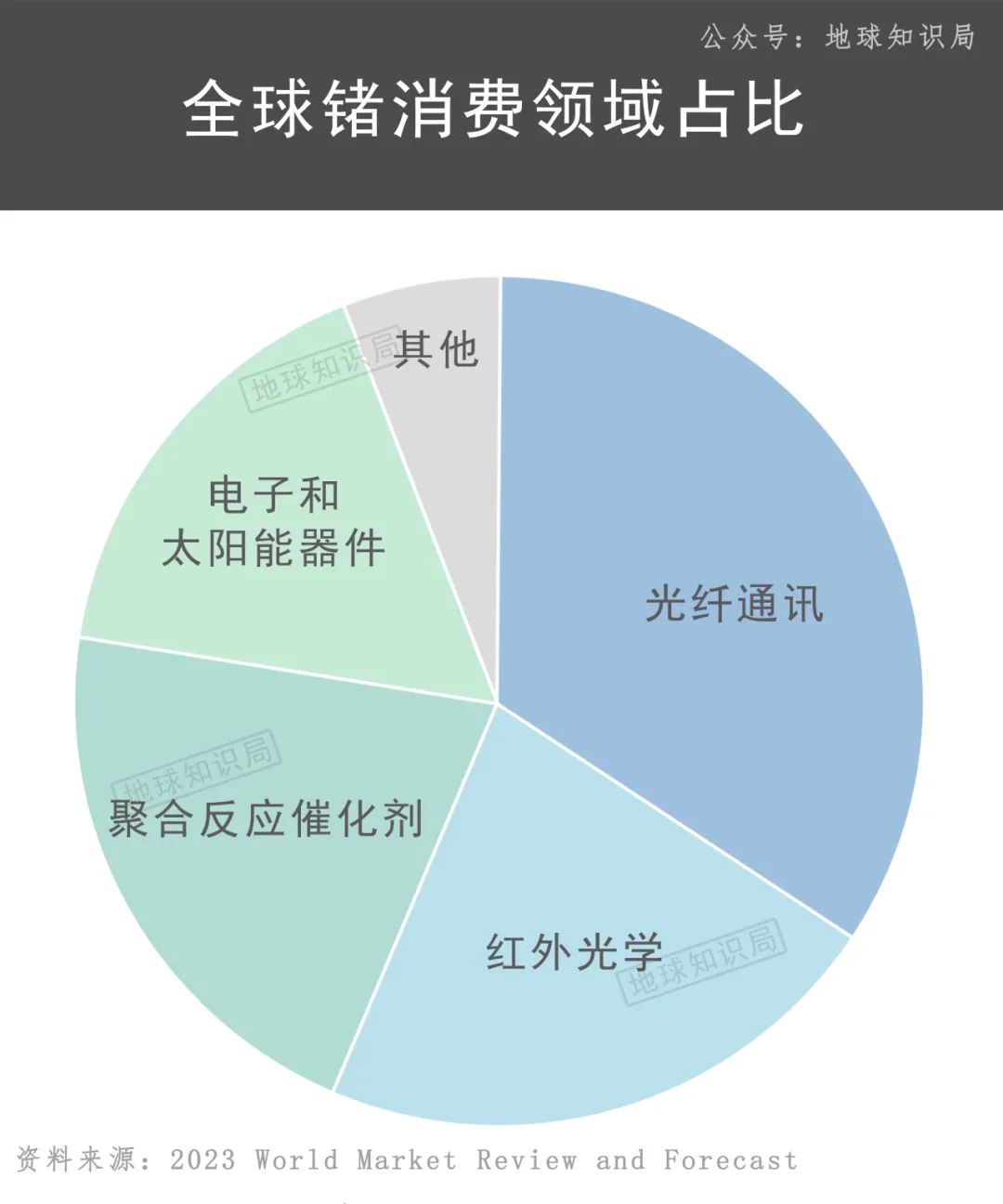

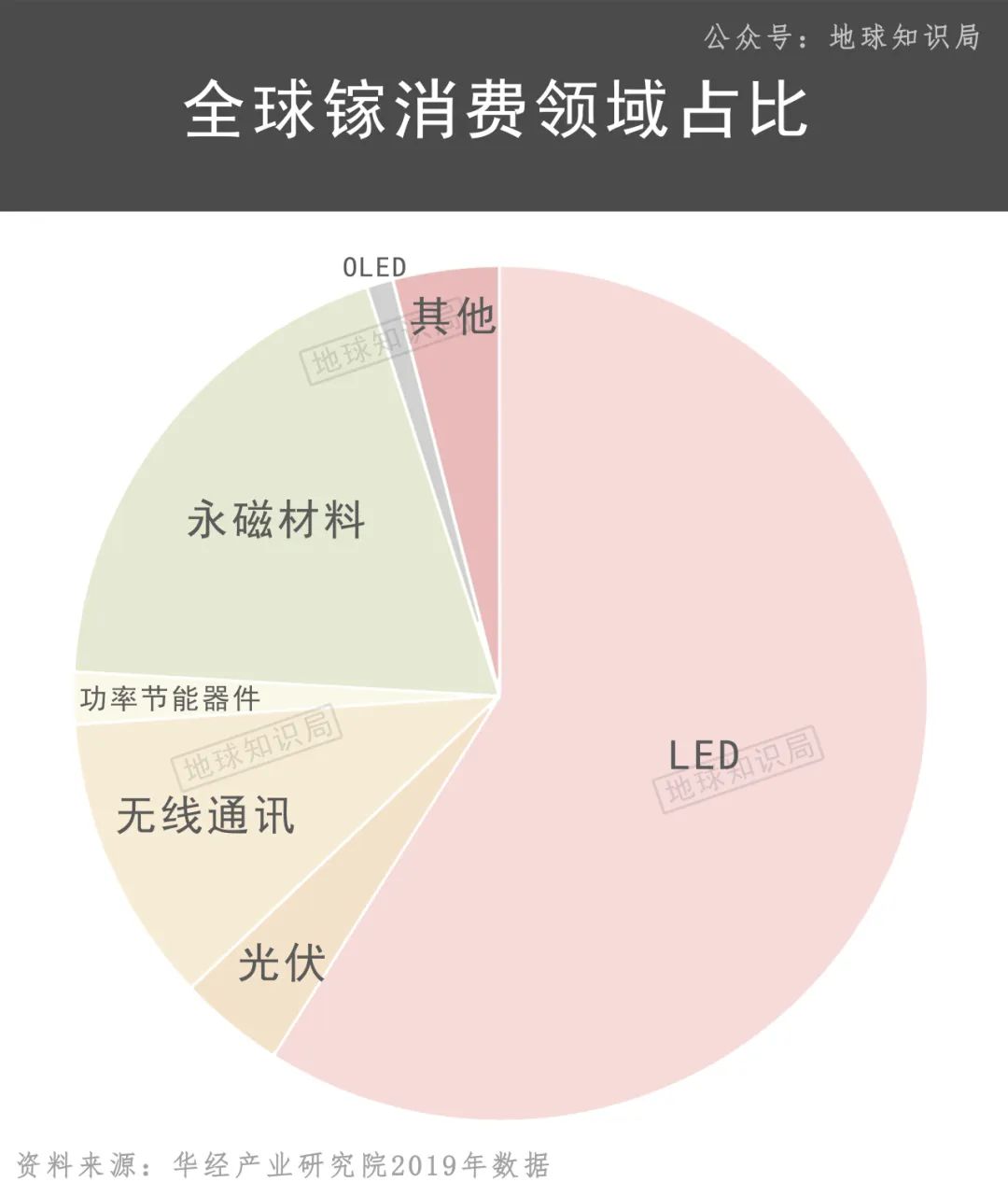

7月3日,商務部和海關總署對鎵、鍺相關物項實施出口管制。鍺、鎵,都是戰略性的基礎原料,也是半導體制造的核心材料。鎵的中國供給佔比97%、原生鍺的供給佔比為70%以上。

鍺、鎵在芯片製造、通信設備和國防等領域有着廣泛的用途

例如大多數衞星都是用鍺基太陽能電池供電的▼

這是中國反向卡國外半導體生產的脖子,吹響了半導體產業反擊的號角。也釋放了堅定的信號,舉國體制催化下,半導體設備材料國產化一定會得到大力扶持。

資金方面,國家集成電路產業投資基金(大基金)二期於2019年底成立,註冊資本2041.5億元,將加大對半導體上游設備和材料的投入力度。從已上市的半導體設備材****料ETF來看,資本市場也在積極響應自主可控戰略重心。

半導體設備材料國產化的黃金髮展期即將到來▼

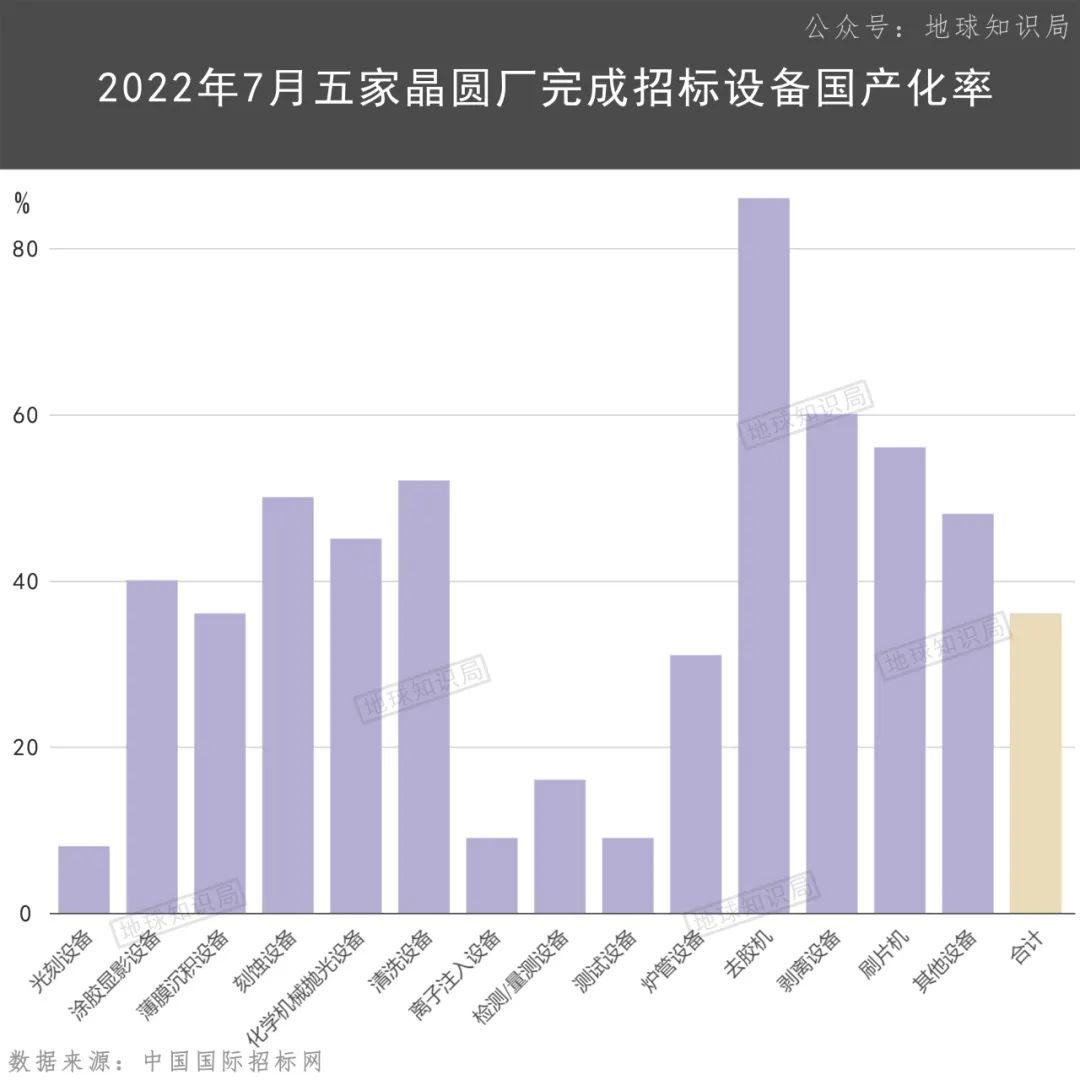

國產化需求極為迫切,政策扶持下國產化進程大大加快。2022年1-7月份,5家晶圓廠完成招標設備中,薄膜沉積設備國產化率高達36%,化學機械拋光設備國產化率高達45%,刻蝕設備國產化率高達50%。

▼

這些國內半導體設備和材料廠商,不僅市場佔有率提高了,而且技術上不斷升級,逐步打破國外廠商在高端產品上的技術壟斷。

比如半導體設備材料ETF重倉的中微公司,以介質刻蝕為主,已經成功生產出5nm的刻蝕機,並開始獲得台積電及長江存儲等公司的刻蝕設備訂單。

3nm刻蝕設備的研發也已經在路上了

(晶圓蝕刻系統 圖:壹圖網)▼

另一家重倉的北方華創,在PVD領域實現了國產高端薄膜製備設備零的突破。

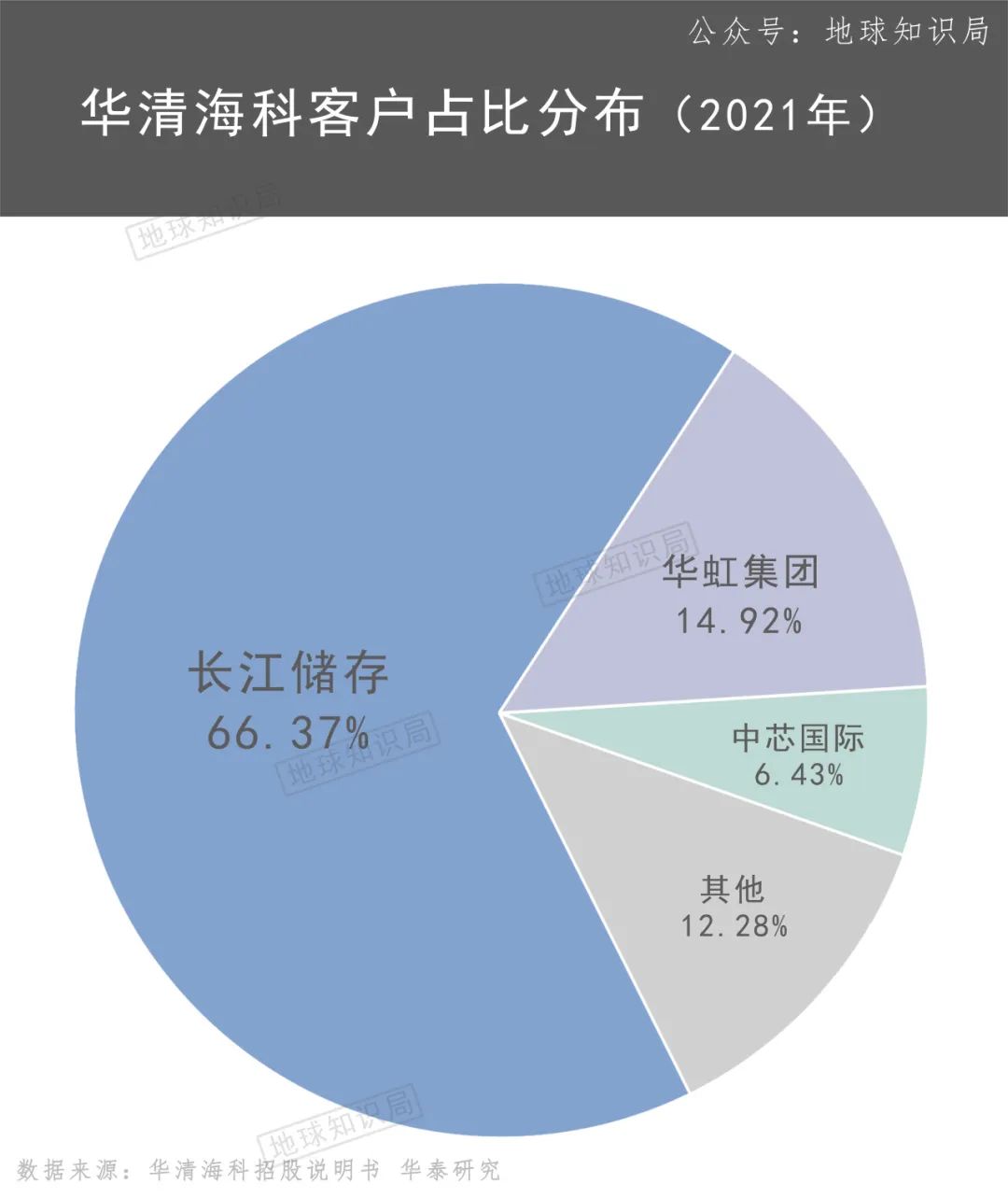

CMP設備方面,華海清科的產品就能夠覆蓋12寸及8寸產線,最高工藝節點可支持到28nm,並已切入中芯國際、長江存儲、華虹集團等國內頭部企業。

用咱們國產的設備就是香▼

越來越多國內廠商切入半導體設備和材料先進工藝賽道,意味着它們不僅能填補低端市場空缺,還能不斷迭代升級,破解技術卡脖子。

對它們更為有利的是,國外的管制措施,相當於將國內巨大且不斷增長的半導體設備材料市場拱手相讓。

2022年中國大陸銷售額高達282.7億美元,佔全球比例26.3%,近兩年內均為全球第一大半導體設備市場。2022-2026年中國大陸預期再新增25座晶圓廠,這些新廠生產需要引入大量半導體設備和材料,市場規模還會繼續增長。

中國半導體設備市場還有很大的發展空間▼

國內廠商正在佔領國內大市場的路上狂飆突進,營收增速超過50%。這意味着會有更多資本投入先進工藝的半導體設備和材料研發,進一步推動技術進步,吃下更多市場份額,形成滾雪球趨勢。

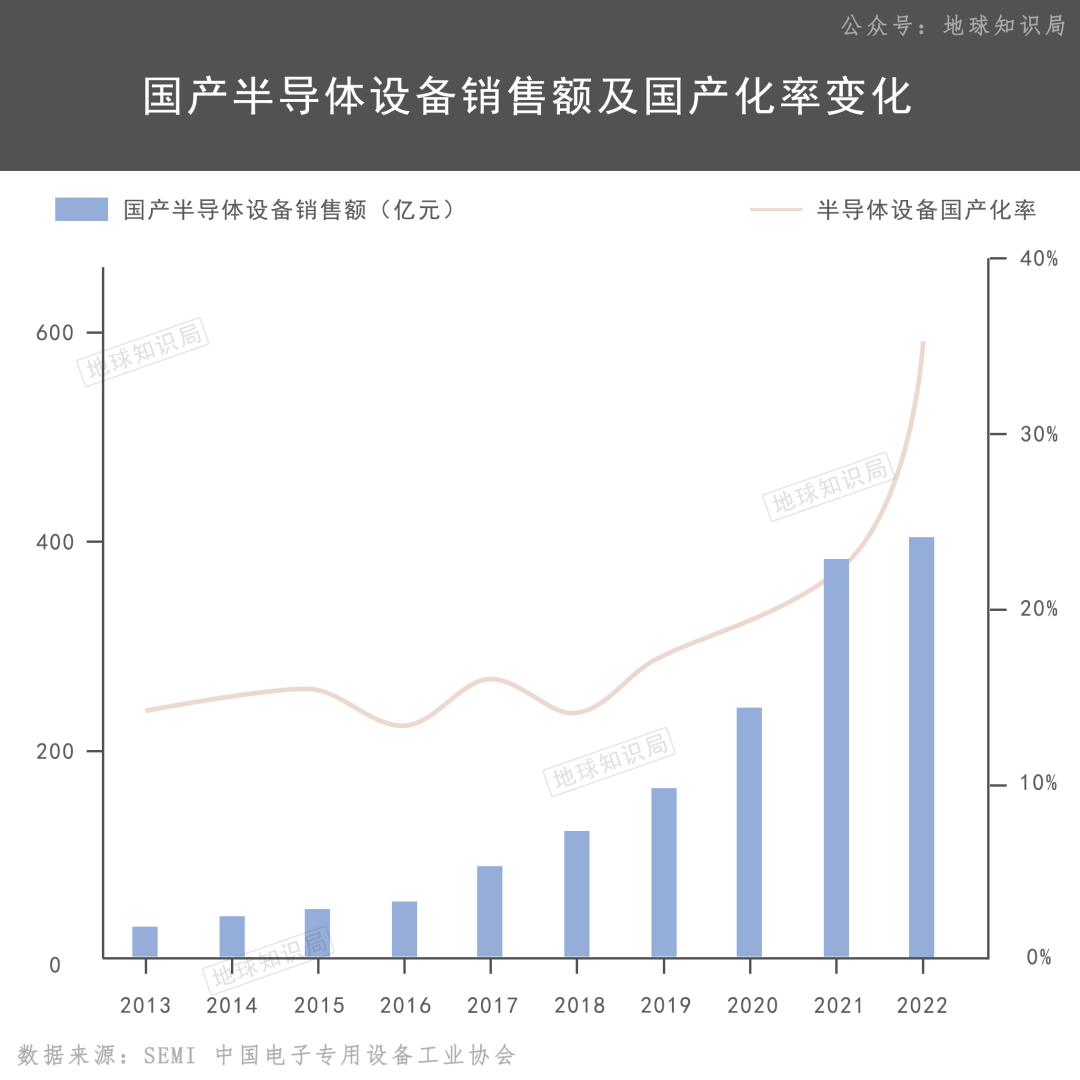

整體來看,國內半導體設備國產化率已經從2021年的21%提升至2022年的35%。儘管這個增幅很大,但前方等待着的依然是星辰大海。

中國半導體設備國產化率逐年增長

預計未來國產化的腳步會越來越快▼

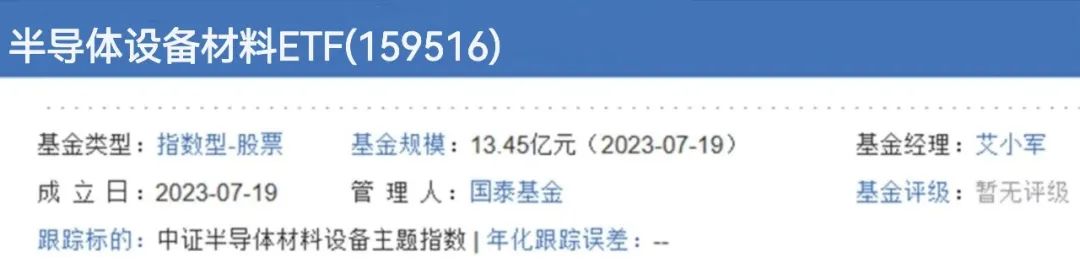

正是基於這樣的歷史性機遇,國內首隻**半導體設備材料ETF(159516)**近期已經上市,瞅準的就是算力需求爆發下,半導體設備材料自主可控、國產替代的高度確定性和成長性。

人工智能將極大解放人類的腦力,本質上靠的是算力的極大提升。算力想不被卡脖子,就需要先進芯片;想要製造先進芯片,就不能被半導體設備和材料卡脖子。

這一輪人工智能技術革命,中國一定不會落後,所以歸結到根源的半導體設備和材料,也一定會解決卡脖子問題,市場在我們這邊,強大的國家意志正在推動整個產業發展,我們在人工智能時代的決心是:必勝。