出口只有1%,外資控股的水井坊,在海外市場依舊“水土不服”?_風聞

摩根商研所-07-27 01:23

隨着國內白酒市場進入存量時代,向海外市場要增量,逐漸成為2023年下半年白酒行業的共識。這是否也意味着,唯一外資控股,又有外籍高管坐鎮的水井坊,迎來了最好的時代?

一、白酒扎堆出海,水井坊“揮霍”先手優勢

一手好牌打爛,可謂是水井坊在海外市場最直接的寫照。

如果單論海外資源,水井坊稱得上得天獨厚。

憑藉着初代產品“井台”比茅台定價高出2倍的影響,水井坊獲得了全球最大洋酒公司“帝亞吉歐”的關注,通過收購、增持等方式間接成為水井坊大股東後,2010年更是委派了首位外籍總經理。

背靠帝亞吉歐全球最大的經銷商渠道,又有外籍高管把握運營方向,水井坊沒有理由錯失海外拓展的先機。然而實際情況卻是,水井坊在國內和海外市場,同時出現了“水土不服”的狀況。

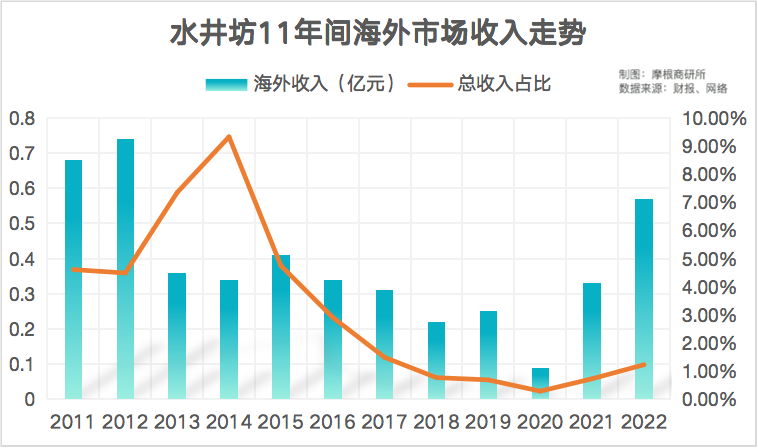

不僅頻繁被嘲諷“外國高管賣不好中國酒”,對比2011年至今11年的年報數據,外資介入十幾年來,水井坊的海外市場越做越小。

在海外市場已經脱離“佈局”概念,即將對酒企營收水平起到更多影響作用的當下,水井坊浪費資源優勢導致的後果,也在存量競爭環境下越發明顯起來。

2020年出現大幅度的營收利潤跌落後,水井坊業績增長已經面臨“見頂”風險。根據財報信息,2021年和2022年的總營收分別是46.32億元、46.73億元,2023年一季度營收更是出現了40%左右的跌幅。

國內市場作為主要營收來源,承擔了極大的增長壓力。2022年度財報中,在營業成本同比下降1.77%的情況下,水井坊國內市場營業收入仍降低0.37%。

而且通過財報可以看出,水井坊海外市場營收同期增長了68.5%,經營重心已經轉向海外市場。只是營收增長的同時,水井坊在海外的營業成本也同比增長65.98%,仍未擺脱燒錢做市場的低效經營邏輯。

營收增長的乏力,也導致了水井坊存貨壓力逐年劇增。截至2023年一季度,水井坊存貨已達到24.49億元,持續升高走勢未能得到有效遏制。

2010年任命首位外籍總經理柯明思後,水井坊砍掉了中低端產品線,決意追逐高端白酒市場和國際化佈局。或許是步子邁得太大,水井坊付出了總營收從18.1億元跌至4.8億元的代價。

2013年第二任外籍總經理大米上位,整體延續了柯明思的經營策略,導致兩年內累計虧損5.57億元,一度瀕臨退市。2015年中國籍總經理範祥福接任後,將經營重心轉向國內,靠着國內白酒市場復甦扭虧為盈。

然而到了2019年第四任總經理危永標、2020年第五任總經理朱鎮豪時期,“快速國際化”的論調之下,水井坊業績表現也如過山車般經歷了大起大落。好不容易堅持到2023年疫情結束,朱鎮豪又在今年2月宣佈辭職,第六任總經理再次由外籍高管擔任。

外資對中國市場的陌生,以及外籍高管思維模式和商業邏輯的迥異,共同導致水井坊出現多年的業績動盪,如今再次迎來外籍總經理,很難説是否會重演當年的慘狀。

可以預見的是,未來白酒對海外市場的爭奪將進入白熱化階段,水井坊更換外籍總經理,一定程度上順應了白酒出海的大勢所趨。但管理層動盪導致的週期性結構不穩,高存貨、高營銷費用、低變現能力的困擾下,水井坊又有多少餘力在海外放手一搏?

至少摩根商研所看來,水井坊已經錯過了最好的海外擴張時機,眼下海外市場白酒品牌增多,激烈的市場競爭下,存量空間只會越來越小。外籍高管再度上位掌舵後,“水土不服”現象也很難有所改善。

對比主要白酒上市企業的2022年報,除去部分未明確披露海外市場營業收入的品牌,以及以42.4億元營收穩居頭部的茅台,水井坊目前處於第二梯隊末尾,比上不足比下有餘。

二、海外市場“水土不服”,濃香酒仍有機會?

站在海外消費市場的角度來看,上市酒企目前最大的競爭對手,其實是青島啤酒。

儘管白酒是中國文化對外輸出最優質的載體,茅台、五糧液、劍南春等高端白酒品牌的海外營收持續增高。但據不完全統計,目前在街頭、酒吧等末端消費場景中,外國人消費頻率最高的國產酒水卻是青島啤酒。

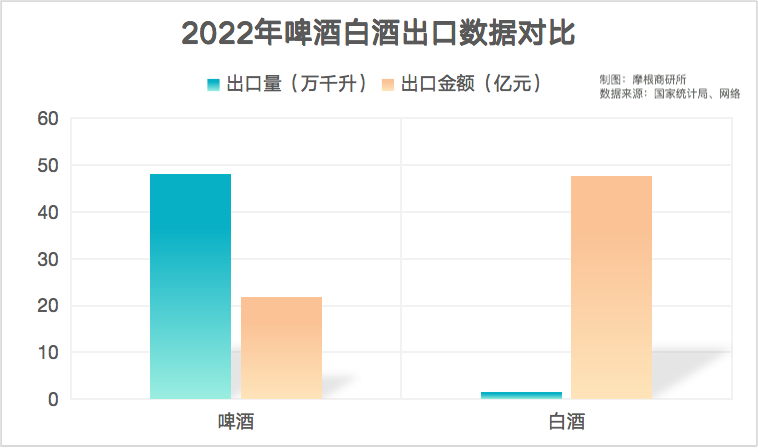

截至2023年上半年,青島啤酒的出口範圍已經遍及美國、法國、德國等62個國家及地區,其中不乏老牌啤酒廠商的“腹地”。目前不僅是國際第八大啤酒廠商,其出口量也超過了國產啤酒出口量的50%。

在高出口量的背後,是海外消費市場長期缺乏飲用白酒的社會習慣和文化氛圍,大部分海外消費者對白酒接受程度並不高。

不過對比啤酒和白酒的出口總量和金額,能夠發現啤酒雖然在銷量上佔據決定性優勢,但實際轉化下來,白酒的商業價值更具備投資潛力。

作為中國文化輸出的主要載體之一,白酒在海外市場的定位和切入口,始終都建立在文化歷史內涵帶來的高端溢價之上。而中國消費者理解、認可的文化屬性,在心存偏見和誤解的海外市場,未必能夠吃得開。

例如產品序列以高端、次高端為主的水井坊,雖然有着“第一坊”的美稱,但長期以來對品牌歷史的挖掘相對淺薄,導致其始終不及貴州茅台、五糧液等同時代酒企。

不僅在海外拓展過程中,很難錨定人文價值帶來的高端形象,帝亞吉歐的外資控股“血統”,也在拉低水井坊的高端白酒“純度”,反而會影響高端白酒消費羣體的認知。

尤其是白酒出海後,初期階段最核心的消費羣體仍是華人,在國內尚且無法穩住高端白酒定位,頻繁被嘲“外國高管賣不好中國酒”的水井坊,自然也很難快速打開市場。

再加上今年618期間出現了較為嚴重的價格倒掛現象,水井坊核心產品臻釀八號,在電商平台標價普遍低至330元-409元,已然朝着中低端定位滑落。基於現狀,摩根商研所認為與其扎堆出海,不如靜下心沉澱高端勢能。

而且高端白酒的市場需求之外,並不意味着水井坊在海外市場沒有別的破局方向。

根據新華社民族品牌工程辦公室、中國經濟信息社聯合多家機構推出的“外國人喜愛的中國品牌”徵集活動網絡投票結果,位居排名前五的分別是五糧液、西鳳酒、茅台、瀘州老窖、汾酒。

五個品牌中,五糧液和瀘州老窖都是濃香型白酒,其餘則是鳳香型、醬香型、清香型。儘管缺乏更多的數據支持,但也可以認為,海外消費者對白酒的認可度,更傾向於濃香型。

水井坊對於濃香白酒的堅持是有目共睹的,即便近些年國內市場中醬酒成為“財富密碼”,但水井坊仍在2021年8月宣佈終止醬酒合資項目。深度捆綁濃香酒之餘,對於產品深度也帶來了利好消息。

通過天眼查可以看到,今年上半年華泰證券和中國人壽對水井坊的定向增發,也側面證明了投資市場仍對水井坊和濃香酒抱有信心。

隨着海外白酒品牌的逐漸增多,海外白酒市場培育進度也會進一步加快,水井坊的海外機會仍擁有不小的發掘空間。而在機遇來臨之前,如何突破現有困境,也成為水井坊需要謹慎應對的問題。

免責聲明:本文基於公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。

另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。