後生兇猛!兩個中國80後,猛打史詩級商業戰爭_風聞

华商韬略-华商韬略官方账号-07-27 21:27

作 者丨耿康祁

華商韜略出品丨ID:hstl8888

2023年的《新財富500富人榜》上,39歲的跨境電商平台SHEIN創始人許仰天,以1120億元財富登頂廣州首富,另一跨境電商平台Temu背後的拼多多創始人黃崢,則以2603億身家成為上海首富。

種種跡象表明,這兩位超音速般爆發的中國80後首富級企業家,即將開啓一場世界級的商業大對決,並且已雙雙動用起法律手段來動作與反動作。

“快時尚之王”這個稱號,最早屬於H&M,後來被ZARA佔了很多年。到2020年,它交棒給了SHEIN。

新王加冕,是從一份Google榜單開始的。在這份《中國出海品牌50強》裏,SHEIN名列其中,甚至排在了騰訊和大疆之前。

▲圖源:Google和凱度的報告(部分)

這一年,ZARA宣佈將關閉全球近1200家門店;而一家線下店都沒有的SHEIN,卻在過去8年裏,銷售額每年翻一番。2020年,它的全年銷售額更是同比暴漲250%,達到100億美元。而ZARA母公司Inditex整個集團的在線銷量,也不過73億美元。

2021年,SHEIN在一項紀錄上終結了亞馬遜,後者曾連續152天,成為美國下載量最大的購物應用軟件。

2022年,SHEIN的全年營收達到了240億美元,首次超過ZARA單品牌的全年銷售額,還佔了美國快時尚銷售額的半壁江山。

但到此時,SHEIN的成功,早已不在於“贏ZARA”這麼簡單了。

SHEIN的成功不分國界,2022年,它是全球搜索次數最多的時尚品牌,至少在113個國家和地區的頂級品牌排行榜中佔據主導地位。

但也就是在SHEIN最風光的2022年,它發現自己迎來了一個強有力的挑戰者——Temu,背後還站着一個更強有力的平台:拼多多。

拼多多創始人黃崢曾經有個表態:“如果我是張一鳴,可能會更激進地做全球化。”

所以Temu在9月份一上線,就把“激進”兩個字,融進了自己每一個策略的細節中。

SHEIN最初打進美國市場,抓的是價格敏感型用户,打的是低價路線,在營銷上不計成本。但Temu入場後,在這些策略上比SHEIN更兇。

它自創了外國人不會讀的“Temu”,引起消費者好奇的背後,是個拼多多式的口號:Team Up,Price Down(一起買,更便宜)。

復刻級的超低價——包括幾美分的髮夾、掛鈎,比亞馬遜便宜幾倍的數據線,新用户七折、免運費……

它把國內的“裂變營銷”搬到了海外:在學校做地推、在YouTube投廣告、Facebook裏轉發抽獎、TikTok網紅種草……就連拼多多擅長的“砍一刀”等推介獎勵機制,也同步複製到美國。

▲圖源:Temu官網

據説登陸美國第一個月,Temu光營銷費用就砸下10億元人民幣,而根據業內人士透露——Temu未來一年營銷預算要超過70億元。

今年2月,Temu用1400萬美元,在美國頂級賽事“超級碗”上投放了60秒廣告。“像億萬富翁一樣購物”的廣告詞,瞬間征服億級美國觀眾。

燒錢的效果立竿見影。2022年10月18日,Temu登頂美國App Store免費購物應用榜單第一,將亞馬遜和SHEIN趕下寶座。

在美國之外,Temu也同樣狂飆猛進。4月21日,Temu上線英國站點。僅僅兩天後,又同時上線德國站、荷蘭站、意大利站、法國站與西班牙站。

7個多月間,Temu幾乎殺進全球近一半的電商市場。更瘋狂的是,它仍在加速。

7月1日,Temu高調進軍亞洲,首站登陸日本。7月24日,又正式上線韓國。不到一年,Temu已馬不停蹄地佈局了全球版圖。

相比之下,SHEIN的風頭,着實被搶走了不少。

SHEIN和Temu之爭,看起來是在爭市場、爭用户,但本質卻是同一商業模式,不可避免的擦槍走火。

這個商業模式,就是用數字經濟手段,為中國製造出海提供超級出口。

多年來,H&M和ZARA一直是服裝行業的革命性代表,它們將一件衣服從T台到商店的週期,從半年縮短到幾月。而Asos、Boohoo等“極速時尚”品牌,又將其壓縮到幾周。

但SHEIN的出現,直接終結了比賽。它的秘笈叫作**“小單快反”。**

小單快反,是指用極小的首單單量來測試市場。通過平台數據監測,發現某款商品具有“爆款”潛力時,平台再將信息返到工廠增加生產訂單。因為不涉及大量提前生產,返單生產會極大地降低庫存。

依靠這種模式,SHEIN的一件服裝從打樣到送到消費者的中,只需要短短20天。每一天,SHEIN能實現平均5000款上新。相比之下,老牌快時尚ZARA每年僅上新12000款。

從2022年初到4月份,H&M和ZARA分別在美國地區上新4414款和6849款,Boohoo是18343款。SHEIN的數量堪稱恐怖:314877款。

設計、測試、上新、交付,ZARA在每一個環節都慢好幾拍,自然打不過捲到極致的SHEIN。

SHEIN的玩法,甚至改變了行業。

快時尚行業一直存在一個“不可能三角”,即大量快速上新、極高性價比和高週轉低庫存。

靠產品迅速迭代和足夠廉價,很多品牌可以很快起飛。但前者意味着高投入、後者意味着低毛利,從而對企業週轉效率要求更高,稍有不慎就會跌入“庫存泥潭”。

**但SHEIN的“小單快反” 模式打破了“不可能三角”。**SHEIN COO苗苗曾向媒體描述,每樣商品僅會從工廠訂購100至200件,並且僅在需求充足時才會增加產量。

按需生產讓SHEIN的售罄率保持在98%的水平,這意味着,公司平台的每100件產品,會有98件售出,幾乎接近零庫存狀態。相比之下,服裝行業最強悍的品牌,未銷售庫存也只能做到25%附近。

和SHEIN一樣,Temu入場的主打品類也是服裝。但它的模式更簡單直接:賣家只需要提供貨源,定價、營銷、物流、售後平台全包,賣家作為供應商只需備貨到倉,形成“供應鏈-平台-海外消費者”交易鏈。

無論面對SHEIN,還是Temu,中國數以萬計的服裝工廠都非常省心,靠穩定的出貨渠道,當甩手掌櫃的;而兩家平台也靠規模優勢,坐享薄利多銷的紅利。

所以SHEIN和Temu,雖然出海有早晚,落點卻很一致。市場上,抓得是一樣的用户羣體;策略上,用的都是低價和重營銷;而供應端,則是同一批中國服裝廠商。

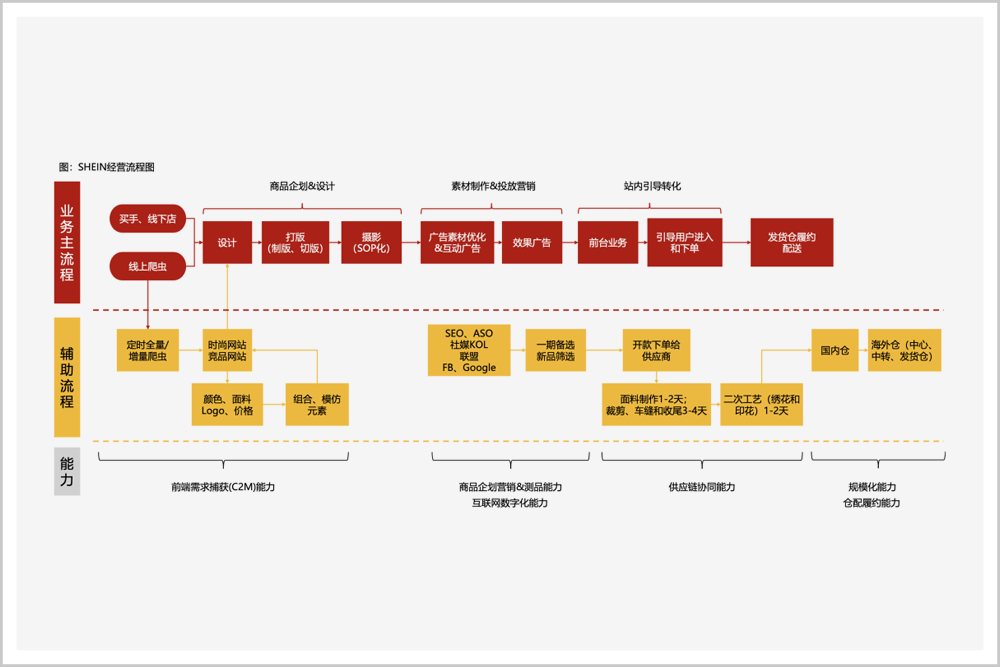

早在2013年6月,SHEIN就將採購加工部放在了廣州,並組建了一支包括服裝設計師和買手的產品團隊。

作為中國最大的服裝產業基地之一,廣州擁有完整的產業鏈和大大小小數萬家服裝企業。坐擁7000多家服裝工廠的番禺區,就是SHEIN供應鏈的主要源頭地。

為了讓供應端成為穩定高效的大本營,SHEIN下了大功夫,長達十年時間,都在做供應鏈的數智化管理和提效。

比如為了測試和上新款,SHEIN內部軟件採用基於深度學習人工智能的視覺搜索引擎。這種最先進的神經網絡技術,能在十分之一秒或更短時間內進行識別。

通過實時搜索TikTok等社交平台的流行時尚,從照片和視頻中識別物品,並將其與庫存進行匹配。然後,SHEIN將獲得的數據和簡單的設計一起輸入龐大的供應商網絡。

Temu在訴訟中提到,SHEIN至少有8338家獨立服裝製造商。他們只需3-10天,即可完成新產品的製造和運輸,而Boohoo則需要四到六週。

“幾乎每家公司都供應SHEIN”,一家家居服公司的設計師金平説。為拿到SHEIN的訂單,供應商們簡直擠破了腦袋。

林嘉賢的工廠與SHEIN合作了五年,他表示甚至有時每件只賺幾美分,但每月能生產數十萬件衣服。需求量如此之大,以至於難以接納其他客户。

SHEIN很清楚,擁有龐大的供應鏈不等於牢牢掌控,更不等於得心應手。

為與上千家鬆散的小供應商雙贏,它提供了兩個“策略武器”:信任交易和信息化管理。

小作坊經營,最怕“錢不到賬”。很多供應商,都死於長達一年甚至更長的貨款拖欠。而SHEIN從不拖欠款項,且通常最快15—30天內就能結款。

有些工廠規模太小了,SHEIN還會主動借錢讓它買設備、廠房。這種“定向扶植”,換來了供應商的“死心塌地”。

在管理上,SHEIN開發出了一套難以複製的複雜供應鏈信息系統。比如SHEIN所有代工廠和供應商都使用MES工藝管理系統,可以實時追蹤每件衣服的生產情況。

SHEIN還啓用了大規模自動化測試和訂購(LATR)模型,通過銷售、瀏覽等行為評估客户的偏好和需求。如果客户興趣較高,公司就會增產。不太受歡迎的產品,則會下架。

SHEIN的總部,專門設在供應商聚集的核心地帶。以至於周邊小作坊發生了什麼,吃個飯就能瞭解得一清二楚。

柔性供應鏈、C2M模式,是中國製造和電商平台近幾年的方向。SHEIN恰恰是把它實踐得最好,並且搶先吃到大紅利的行動派。

在這種格局下,秉承同樣商業模式的Temu,一進入就不可避免地成為了挑戰者——通過SHEIN模式來打SHEIN,不僅搶市場,也在供應端上產生爭奪,讓部分原本給SHEIN供貨的廠商,轉而與自己合作。

同樣的商業模式,對供應鏈這個兵家必爭之地的觸碰,最終演變成了全環節的擦槍走火,這才是兩者爭鬥的根源。

今年2月份,Temu立下了一個flag:到9月1日,至少有一天GMV超過SHEIN。

不料,Temu僅用四個月就達成目標,甚至實現月度反超。有數據顯示,5月美國用户在Temu的消費支出高出SHEIN近20%。

面對Temu的“咄咄逼人”,雙方一度“擦槍走火”。

2022年12月,SHEIN指控Temu與網紅達人合作,在社交媒體上發佈針對SHEIN的“虛假和欺騙性陳述”,比如聲稱“SHEIN不是唯一便宜的服裝選擇!”。

SHEIN提供的截圖顯示,一些名為“SHEIN USA”、“SHEIN NYC”的冒名賬户,會誘導下載Temu應用。

今年3月,SHEIN母公司又再次加碼,列出商標假冒和侵權、商標淡化、不當來源標識和不正當競爭、投放虛假廣告、商業欺詐、版權侵權、商業詆譭以及不當得利等多項指控。

對此,Temu“強烈且明確地拒絕所有指控”,並於7月14日反訴SHEIN“破壞美國超快時尚市場的擴張”。甚至在訴狀中,明確提出雙方**“處於交戰狀態,美國是主戰場”。**

從價格戰到挖人,從常規競爭到動用法律手段,這是兩大中國跨境電商競爭的戲劇性升級。而放眼未來,雙方在市場上“短兵相接”的競爭點,也將越來越多。

比如Temu打開美國市場的重要舉措,就是在快時尚服裝領域上架了諸多SHEIN同款,並將價格拉低到SHEIN的一半。

同時,Temu還不斷加註至關重要的美國市場,繼SHEIN開放美國本土賣家入駐後,《晚點》爆料Temu已將其列入計劃日程。

而SHEIN,則在5月4日正式宣佈轉型平台模式,並將綜合電商平台SHEIN Marketplace推廣到全球市場。這意味着,SHEIN打破了以服裝為主的快時尚品牌定位,轉入到與Temu共同競爭的電商平台賽道。

與之同步的,是大力招募賣家和海外大興基建。

6月22日,SHEIN宣佈推出“AcceleraSHEIN希有引力”百萬賣家計劃。包括為10萬名中小型賣家提供平台激勵和指導,幫助他們在三年內達到10萬美元年銷售額,以及幫助一萬名賣家在三年內達到100萬美元的年銷售額。

這是SHEIN謀求平台化轉型和加速全球化佈局後,推出的規模最大的舉措。此外,SHEIN還在美國、波蘭、意大利和阿聯酋建設物流配送中心,致力於壓縮履約時間。

今年年初,SHEIN提出了一個雄心勃勃的目標:2025年實現585億美元營收,淨利達到75億美元。

有趣的是,在這一次訴訟的起訴書中,Temu提了一句:自己“比其他公司都更有能力挑戰SHEIN。”

兩家中國電商,都是出海企業的標杆,從供應鏈到營銷,也都以能卷、敢卷、會卷聞名,以至於給全世界都留下了“低價卷王”的印象。

伴隨着雙方的持續擴張發展,更大規模、更廣範圍的世界級競爭,是一件大概率事件。從長期來看,這也是中國企業出海必經之路。

但劍拔弩張之外,競爭並不是一件壞事。

SHEIN和Temu的戰績,是卷出來的中國電商模式和服裝製造業,在海外市場的降維打擊;更是中國供應鏈智能化升級,在全球大獲成功的縮影。

這種“捲到全球”的競爭,其實大有想象力——如果SHEIN可以把女裝賣往國外,那麼從小家電以及衣食住行等各個行業,為什麼不可以用新模式都重做一遍呢?

而更大的想象空間在於,在數字經濟大潮下,中國製造走向全球,將不再只卷價格,而是開始卷產品品質,卷供應鏈效率……卷出一個出海征服全世界的未來。

[1]《SHEIN:長期主義的勝利》底層觀察家

[2]《幹掉Zara:中國百億美元跨境電商SHEIN的供應鏈之謎》界面新聞

[3]《揭秘 SHEIN:中國最神秘百億美元公司的崛起》晚點

[4]《Temu鬥“法”SHEIN》字母榜

原文鏈接:https://mp.weixin.qq.com/s/Ku24sudfqpsgSOpls9E8FQ