下半年餐飲怎麼幹?這3個動向值得關注_風聞

红餐网-红餐网官方账号-做餐饮,上红餐!07-28 17:16

2023年,餐飲上游供應鏈奏響"冰與火之歌":一邊是上市熱潮不斷升温,一邊是供應鏈企業淨利潤下滑。

供應鏈“混戰”時代,餐飲企業該如何把握全局,借勢發力?

上市熱潮正在席捲餐飲上游供應鏈領域。

不久前,蜜雪冰城、星巴克的供應商德馨食品更新了招股書,再度衝擊上市;預製菜企業日日煮擬衝擊紐約證券交易所上市;海底撈背後的供應商鮮美來更新招股説明書,第三次衝擊上交所主板……

據紅餐大數據,2022一2023年上半年,我國餐飲上游供應鏈企業中上市或預備上市的約10家,主要來自預製菜、複合調味料、生鮮食材、茶飲原料供應等領域。

然而,不少上市/擬上市的上游供應鏈企業的日子卻並不好過。

據各企業財報、招股書顯示,德馨食品2022年歸母淨利潤大跌,同比下降了22.7%;鮮美來自2020年起淨利潤逐年下跌;飲品供應商鮮活飲品2022年營收同比下降約12.62%,歸母淨利潤亦大幅下滑;去年初剛上市的禽肉食品加工企業益客食品在2019至2022年期間淨利潤連續下滑……

可見,在餐飲上游供應鏈受到高度關注的這幾年,高光與震盪並存。

這主要是受上游供應鏈與下游餐飲企業相互依存、相互牽引的關係影響。

一方面,上游供應鏈成長的走向被餐飲企業的發展走向所牽引。近幾年,我國餐飲業連鎖化程度不斷提高,餐飲連鎖巨頭湧現,帶動了上游供應鏈企業的成長。與此同時,下游餐飲企業的震盪也會蔓延到產業上游。當下遊行業遭遇疫情等挑戰之時,上游的供應商也會相應地承壓。

另一方面,餐飲企業的成長離不開上游供應商的助力。正是由於餐飲業上游的創新程度、多樣化程度、標準化程度在不斷提高,下游餐企在門店端提供更高質量的產品和服務才成為可能。

在餐飲行業內卷加劇的當下,紮實的供應鏈體系已經成為餐飲企業突圍的利器。

這幾年,餐飲業一直處於不斷的考驗與變化之中。在這種情況下,餐飲企業除了要了解各自品類的發展概貌,更要掌握整個餐飲產業鏈的最新動向,掌握全局,才能借勢發力。

為了讓餐飲人更全面瞭解餐飲上游產業的概況,為接下來的經營更好做決策,紅餐品牌研究院從飲品供應鏈、預製菜、複合調味料這3個上游熱門板塊切入,讓讀者們一覽餐飲產業上游的變化。

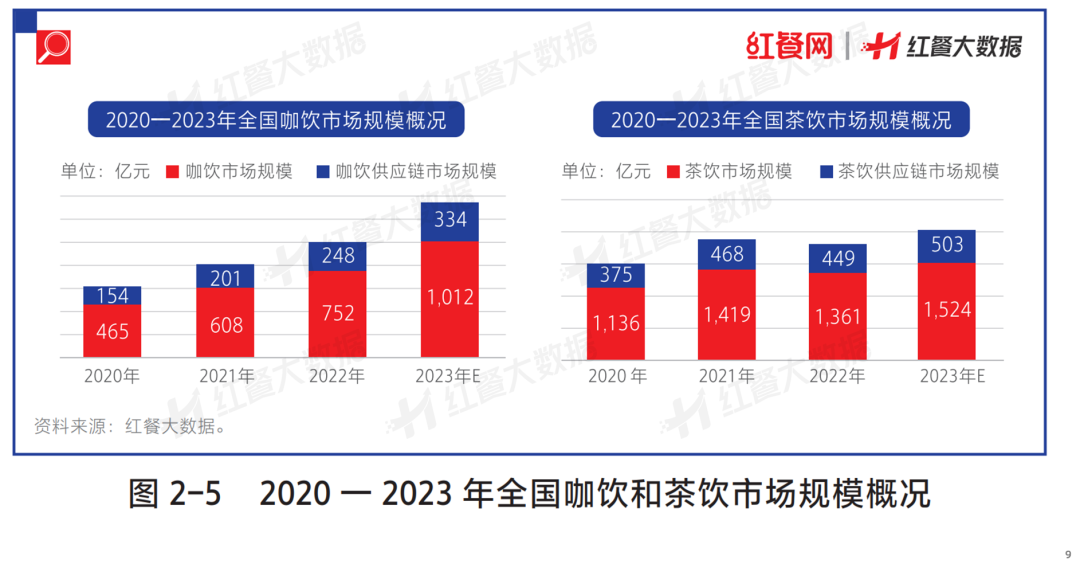

飲品供應鏈“狂飆”不已

本土化、柔性生產成發展關鍵詞

現制飲品行業正值紅利期,我國上游供應鏈具備巨大的市場空間。總體來看,目前我國飲品供應鏈主要有以下三大趨勢:

(1)借本土力:“奶咖化”助力咖飲供應鏈企業“狂飆”

近年來,我國咖飲賽道的一個比較明顯的趨勢為咖啡本土化、奶咖化。瑞幸咖啡2022年的財報也透露出咖啡在中國市場爆火的關鍵產品密碼——純咖啡消費需求不甚強烈,咖飲產品的口感更偏向奶咖。在瑞幸咖啡推出的厚乳拿鐵、生椰拿鐵等爆款產品銷量走高的同時,其背後的厚乳、椰乳、燕麥奶供應鏈企業亦被帶到了市場前台。

例如塞尚乳業以開創“厚乳”品類的舉措在業內脱穎而出;椰乳的供應鏈公司菲諾通過開發“厚椰乳”這一明星產品,首次將椰基食材帶入咖飲、茶飲產品,掀起了一股“生椰”熱潮;噢麥力(OATLY)則憑藉燕麥奶產品在現制飲品和零售飲品等多個領域聲名鵲起。

(2)打健康牌:0糖、0脂成風潮,加速眾多原材料企業崛起

從消費需求角度來看,0糖、0脂、0卡、新鮮、低糖、低油、天然等需求成為消費者主要的關注方向。

這一“健康風潮”也席捲至飲品賽道。上游供應商因此積極順應新茶飲的健康趨勢。比如,主打植脂末產品的佳禾食品開始尋找第二增長曲線,面向C端直飲市場推出了“非常麥”燕麥奶,併入股了植物蛋白燕麥飲品牌“oatoat麥子和麥”。燕麥奶企業噢麥力則研發出全球第一款燕麥奶作為牛奶替代品,以解決人類乳糖不耐受的問題。其與星巴克合作推出的燕麥拿鐵已成為咖飲市場中的爆款產品。

(3)往“野”處行:小眾食材催生柔性供應鏈巨頭

現制飲品賽道競爭漸趨激烈,為了獲得產品差異化的競爭優勢,各大品牌加速了產品上新的“內卷”。在原材料創新方面,不斷往“野”處行,尋求個性化、區域特色的新原料成為了現制飲品品牌打造爆款新品的趨勢。

有需求就有供給,面對下游品牌多樣化的產品創新需求和越來越快的上新速度,現制飲品的上游供應鏈也進化出了敏捷型的供應鏈。

例如,為蜜雪冰城、瑞幸咖啡提供小料的鮮活飲品年均生產近2,000種規格品類的產品供客户選擇。在產品口味上,既有草莓、芒果等大眾口味,也有青梅、青柚、龍眼、黃皮等小眾口味,以及多種水果風味的復合口味。在糖類產品上,鮮活飲品則較早將果糖帶入餐飲體系,推出了冰糖糖漿、黃金糖漿。

預製菜熱潮引發“百家爭鳴”

特色產品成“卡位賽”突破口

近年來,預製菜成為了三產融合的現象級案例。作為貫通一二三產業的新興行業,預製菜不僅延長了農業產業鏈條,也有利於農產品增值。基於此特性,預製菜成為了政府關注的重要議題。2023年預製菜首次被寫入了中央一號文件,較多省份也出台了相關的產業扶持政策。

與此同時,預製菜賽道熱度高漲,入局者眾多,引發“百家爭鳴”。總體來看,當前的行業參與者可分為上游食材派、速凍食品派、餐飲企業派、生鮮電商平台派、專業預製菜派以及新鋭派六大類,不同參與者在原材料掌控、工廠佈局、渠道協同、產品研發等方面各具優勢。

隨着各類企業的入局,預製菜賽道勢必會越來越擁擠,競爭會越加激烈。為了突圍而出,部分預製菜企業在不斷研發更多的新產品,希望能打造出更多的爆品。其中,深挖特色食材,研發小眾預製菜產品,成了預製菜企業“卡位”競爭的突破口之一。

比如,不少預製菜企業將目光轉向了河豚、甲魚等特色食材,在市場上取得了一定的成績。

肆月河豚、江蘇豚島食品、江蘇帥楷、江蘇魚天下食品等企業,均先後研發推出了紅燒河豚、河豚水煮魚、河豚火鍋、河豚佛跳牆等河豚預製菜產品。大湖股份、寧聖國際、安井食品等企業都紛紛推出了甲魚預製菜產品。在被稱為“甲魚王國”的河南信陽潢川,當地的食品農業企業也開始發展甲魚預製菜。

業內人士指出,河豚、甲魚等這類處理製作有門檻的食材,比較適合被開發為預製菜大單品。而對於預製菜企業而言,打造此類小眾、特色的預製菜相對容易形成差異化的競爭優勢,有助於企業實現彎道超車。

從細分到定製

複合調味料潛力巨大

產品的標準化供應,是餐企連鎖的成功秘訣之一。而複合調味料能夠確保餐飲門店菜品口味的穩定和統一,對烹飪者的烹調技術要求也有所降低,無疑是餐飲品牌實現連鎖化發展的味道”引擎“。近年來,隨着我國餐飲業的規模化進程不斷加快,我國複合調味料市場得以穩健發展。

目前,複合調味料企業主要有以下三個進化方向:

其一,複合調味料企業正在往專業化、細分化的方向進化。卡位連鎖化率較高、預製需求較高的品類(如火鍋、燒烤),瞄準受眾較廣泛、發展較快的大單品食材,是近年來發展較快的複合調味料企業不約而同的選擇。比如,中式正餐菜系中的川菜、湘菜、粵菜均有相對應的複合調味料產品,並且催生出了一批覆合調味料企業。

其二,滿足小批量、多批次的定製化需求。隨着餐飲行業的競爭加劇,為了穩穩立足,餐飲企業傾向於推出更多差異化的創新菜式,打造富有個性化的品牌印記。這必然會對複合調味料的市場細分化提出更高的要求,如何快速響應客户需求進行柔性生產,且能平衡成本、效率和體驗,是複合調味料企業面臨的新課題。

其三,以知名菜品為切入點,探索B端和C端雙輪驅動。不少複合調味品企業憑藉B端推出的爆款熱門菜品教育了市場,繼而居家烹飪下的消費者發現由複合調味料做出的大菜和堂食口味接近,因而開始在家庭烹飪中使用複合調味料,如此便形成了在B、C兩端同時推動複合調味料市場擴容的現象。

結語

目前,隨着我國數字化建設進入“深水區”,資本加快入局餐飲業,我國餐飲業發生了一些重大變革。而當技術積累奇點降臨,市場就會成倍爆發。

在奇點來臨之前,餐飲企業要如何把握演變的方向?在日新月異的餐飲業,企業要如何應對挑戰,塑造機遇?這些問題的答案你都能在《中國餐飲發展報告2023》中找到!

無論是餐飲產業上下游從業者,還是創業者、投資人,都可以從這份餐飲產業的“紅寶書”中見微知著,汲取養分,窺見餐飲產業的發展風向。