日本變相加息,美聯儲的收割邏輯分析_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。07-29 11:46

7月28日,日本央行宣佈,將長期利率的上限定為0.5%的同時,提出根據市場動向允許長期利率在一定程度上超過0.5%。

這話就説得挺彆扭。

明明長期利率已經突破0.5%上限,還非要説有一個0.5%上限,顯得很裝模作樣。

這裏説的長期利率,就是指日本10年期國債收益率。

日本央行還決定將以0.5%的收益率無限制在每個交易日買入10年期國債的“連續限價購債制度”的收益率提高至1%。

這實際上意味着,日本央行是變相把長期利率從0.5%,提升到1%,屬於變相加息。

只不過,日本央行仍然找補説,“會通過連續限價購債等措施遏制超過1%的快速利率上升。”

意思是,雖然日本央行把日本長期利率上限從0.5%,提升到1%,但會通過印鈔購債的方式,儘量減緩這個長期利率上升的速率。

也就是日本央行,並不是一次性把長期利率提高到1%,而是在一段時間內,允許長期利率慢慢上升到1%。

並且,日本央行在變相加息的同時,仍然維持無限量化寬鬆的框架不變。

這是真正的一邊加息,一邊印鈔。

日本央行表示,仍然會通過印鈔購債的方式,把日債短期利率設為負0.1%,並且長期利率誘導至0%。

但今天10年期日債是應聲突破了0.5%上限。

所以,日本長期利率已經突破0.5%,開始朝1%挺近,遠高於日本央行所謂長期利率誘導至0%。

所以,日本長期利率已經突破0.5%,開始朝1%挺近,遠高於日本央行所謂長期利率誘導至0%。

之所以日本央行不得不再次放鬆對日債收益率曲線的控制,直接原因是日債拋壓太大。

如果日本央行全部印鈔買下,日元貶值壓力會更大。

所以,主要是日元匯率貶值的壓力,促使日本央行再次放鬆對日債收益率曲線的控制。

日本這個收益率曲線控制,簡稱YCC,就是確保日本10年期國債的收益率能維持在0利率附近。

而日本控制收益率曲線的方法,跟美聯儲一樣,就是通過印鈔購債的方式實現。

由於債券收益率和價格是反向關係,債券買的人越多,那麼價格升高,收益率就會下降。

當日本央行無限印鈔購債的時候,就可以壓低債券收益率。

但是,去年由於美聯儲激進加息,導致日元大幅貶值,同時由於美國和日本的利率差過大,導致大量資本拋售日債迴流美國,從而又加劇日元貶值。

這個過程裏,日本央行為了確保日債收益率在0附近,就得海量印鈔購債,把市場的拋壓全部接盤,這同樣也會加劇日元貶值,形成惡性循環。

所以,即使日本央行一再承諾會無限購債,但仍然屢屢被市場打破底線,不斷調高10年期日債收益率的控制上限。

最早,日本央行是承諾會把10年期日債收益率控制在0.1%以內。

後來小幅上調到0.25%。

然後去年12月,日本央行則把長期利率上限從0.25%,又上調到0.5%。

而這一次,相當於又變相上調到了1%。

日本這樣做的原因,不管日債拋壓過大,還是日元貶值壓力,其根源也是因為美聯儲的激進加息。

因為日美利差過大,自然導致日債拋壓增加,進而增加日元貶值壓力。

這跟最近我們匯率貶值的原因是一樣的,都是因為這個利差過大。

而日本跟我們不同的是,日本在維護匯率穩定上,並不像我們那樣彈藥充沛。

由於日本央行是可以無限印鈔購債,所以理論上,不考慮匯率因素,再大的市場拋壓,日本央行都是有能力照單全收。

但問題在於,那樣一來,日元匯率就會崩盤。

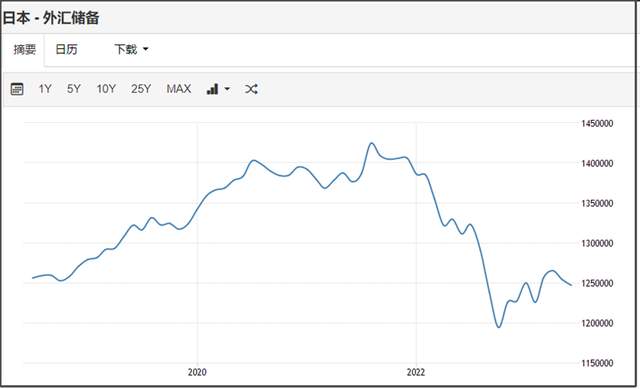

而日本的外匯儲備裏,88%是都跑去買了美債。

日本外匯儲備去年有過一波大幅下降,現在維持在1.25萬億美元的水平。

而美國公佈的日本持有美債規模是1.1萬億美元。

而美國公佈的日本持有美債規模是1.1萬億美元。

日本持有的美債數據,同樣也有一部分是市場資金持有。

不過為了簡便對比,我們假設日本持有的美債,全部為日本央行所持有,那麼日本央行1.25萬億美元的外匯儲備,有1.1萬億美元都拿去買美債,佔比高達88%。

這會導致一個問題,一旦日元大幅貶值,日本想拋售美元,買入日元護盤的時候,可能會因為手裏的美元現金不夠,而不得不主動拋售美債,來穩定日元匯率。

不過,我看到有不少人,之前我們3月增持美債的時候,就高呼要接盤。

結果5月我們大幅減持美債的時候,就又説是因為我們匯率貶值壓力,才被迫拋售美債。

他們是把日本拋售美債穩定匯率的邏輯,直接套到我們身上。

但我們情況跟日本完全不同,這種生搬硬套,只是刻舟求劍而已。

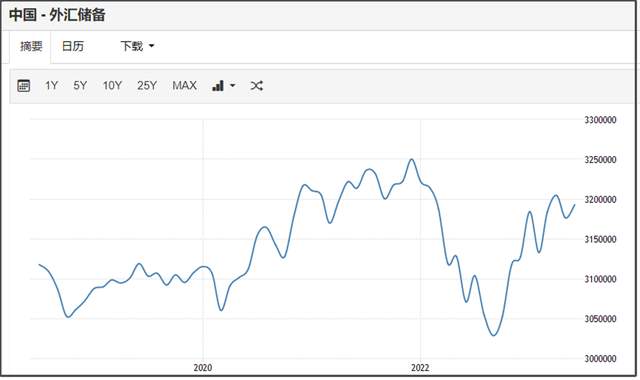

去年我們外匯儲備雖然也有一波下降,但很快又回升到原先水平,目前我們外匯儲備有3.19萬億美元。

而我們當前持有的美債,經過過去這一年多的持續減持,現在是只剩下8467億美元,佔我們外匯儲備的26.5%。

而我們當前持有的美債,經過過去這一年多的持續減持,現在是只剩下8467億美元,佔我們外匯儲備的26.5%。

所以,我們是完全沒必要為了穩定匯率,就被迫拋售美債。

因為我們手裏有大把的流動性美元現金,我們要穩定匯率是有充足的彈藥。

日本則是因為88%的外匯儲備都跑去買美債,那麼匯率貶值,需要美元現金對沖時,就會因為缺乏美元,才不得不拋售美債。

所以,我們和日本的情況是完全不同的,還是得具體事情,具體分析,不能一概而論。

我們持有的美債,大都是以到期不續的方式來減持,這樣就不會因為債券價格下跌,而出現虧損。

而日本這種一旦匯率大幅貶值,就不得不主動拋售美債變現,來穩定匯率的行為,會導致日本央行一旦拋售美債,就會把因債券價格下跌產生的浮虧變成實虧,這也是之前硅谷銀行破產的原因。

日本央行去年,就為了穩定日元匯率,有過3次主動拋售美債,變現為美元后,主動買入日元救市,每次差不多要拋售200-300億美元。

據美國銀行估算,日本進行這樣的干預行為最多隻能10次,超過的話,會對日本的外匯儲備安全構成極大威脅。

這裏就存在美國收割日本的一個邏輯。

只要美聯儲繼續加息,或者維持5%以上的高利率,那麼基於日美利差,日元貶值壓力就會增加。

這一重收割,是迫使日本央行為了穩定匯率,不得不拋售美債,把浮虧變成實虧,就相當於被收割。

第二重收割,就是增加市場拋售日債壓力,迫使日本央行提高長期利率,從而增加日債危機爆發的風險。

一旦日債危機爆發,那麼美聯儲就可以轉而開始大放水,美國資本就可以用白菜價抄底,通過高賣低買的巨大價差,賺取超額利潤。

這也可以解釋,為何日本股市近期會如此瘋漲,一般收割之前,都得推動對方資產價格泡沫化,漲得越高,後面跌下來的動能才會越強。

我們也就能理解,為什麼美國明明通脹率已經大幅回落到3%,但美國這週四凌晨,仍然選擇加息25基點。

並且鮑威爾還放鷹稱,通脹比預期更有韌性,不排除9月加息的可能性。

雖然美國核心通脹率仍然比較高,還有4.8%。

不過美國週四加息25基點後,利率已經達到5.25%-5.5%區間,這用來抗通脹也差不多了。

但鮑威爾仍然不願意説這是最後一次加息,仍然還要説不排除9月加息的可能性。

雖然市場並不相信鮑威爾這個説法,當前市場預期今年還要加息一次的概率是隻有三分之一。

但我覺得市場是有些單方面樂觀。

假如美聯儲加息,並不是單純只為了通脹,抗通脹只是一個附帶目標,或者給美聯儲加息提供一個合理的藉口。

要是美聯儲加息主要是為了收割,那麼市場對美聯儲的加息幅度,還有持續時間,是有可能低估的。

我覺得美聯儲是想引爆全球債務危機以後,再降息放水去全球抄底資產。

當然,美聯儲也並非沒有死穴,假如美國金融市場率先爆發流動性危機,那麼美聯儲就會被迫降息放水,那麼美聯儲對外收割就會失敗。

反之,如果日債危機、歐債危機率先爆發,包括美聯儲最主要盯着的我們假如先出問題,那麼美國資本就可以通過金融操作實現收割。

判斷誰先倒下,主要就是看誰先爆發債務危機。

説白了,仍然還是看誰先撐不住。

一個字,熬。

我是星話大白,歡迎點贊支持。