沒有驚喜的半年報,營收利潤雙降,水井坊只能向海外要增量?_風聞

银箭财经-洞察商业逻辑,明悉商业本质。07-31 00:43

經歷了年初總經理辭任、外籍高管空降的管理層動盪,又在618期間被曝出較為嚴重的價格倒掛現象,季末結算未必能達成預期。內外交困之下,水井坊上半年業績表現本就難以支撐太高的預期。

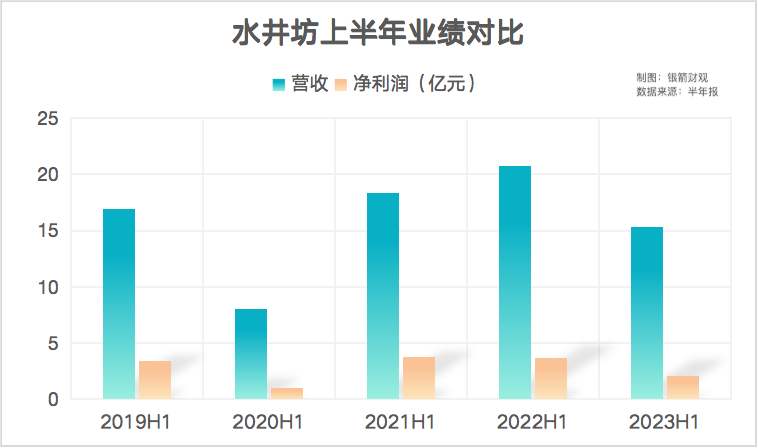

7月28日公佈的半年報也將這份預期落到了實處,營收同比下滑26.38%、淨利潤同比下滑45.15%,雙線下滑的業績,可謂是涼了不少投資者的心。

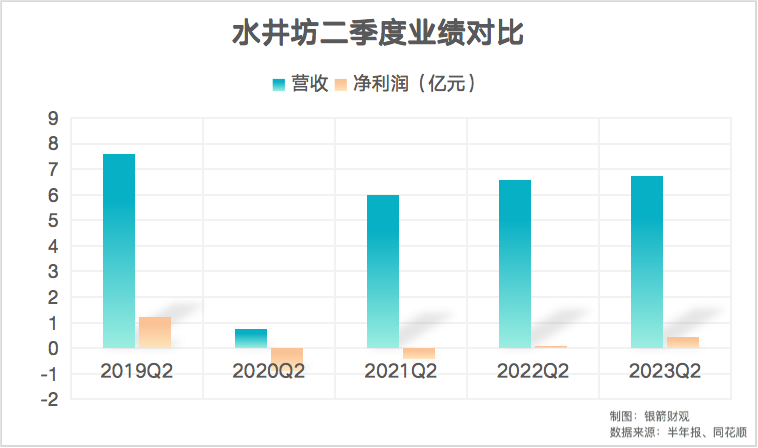

不過由於2022年二季度的糟糕表現,2023年二季度營收出現2.22%的增長,淨利潤更是同比增長了約509%。今年6月中旬股東大會上,預估二季度業績將重返增長的水井坊,總算是沒有自食其言。

只是這可能並不意味着水井坊走出低谷,進入上行窗口期。

一、存貨高企回款能力惡化,水井坊交出3年來最糟糕答卷?

對比來看,水井坊今年二季度的業績增長,含金量並沒有想象中那麼高。

根據財報披露數據,2023年二季度水井坊營收6.73億元,淨利潤0.44億元。而2022年二季度的營收為6.59億元,淨利潤更是隻有0.07億元,很難忽視低基數因素導致的同比增量虛高。

因此可以認為,2023年二季度水井坊業績並沒有太過優異的表現,只能算是剛剛恢復正常。而且由於今年一季度水井坊業績不佳,導致上半年整體基數較低,在銀箭財觀看來,隨後兩個季度的增長想象力依舊有限。

想要實現水井坊在半年報中預估的,從Q3開始“恢復雙位數增長”,以及2023預期營收利潤“同比2022年保持增長”,可能遠比想象中更加艱難。

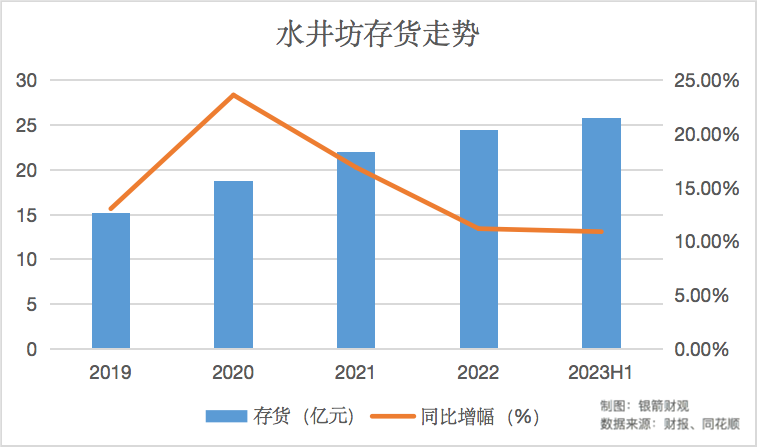

如此判斷的主要原因,是水井坊存貨高企的境況仍舊沒有得到有效改善。

運營能力持續削弱的同時,隨着存貨持續走高,水井坊資金壓力也會不斷增加。半年報中,水井坊貨幣資金12.48億元,同比下滑5.54%,而且由於大量流動資金被庫存佔用,同期現金及現金等價物淨增加-6.59億元,同比下滑15.88%。

資金鍊承壓的基礎上,水井坊2023上半年通過銷售商品、提供勞務收到的現金為16.09億元,同比下降20.63%,銷售回款能力持續惡化。

除了存貨高壓和動銷緩慢帶來的經營壓力外,水井坊2023年上半年間對銷售渠道的拓展,也存在一定的失衡風險。

在總代模式基礎上新引入的,高端產品運營模式和新興渠道運營模式,雖然上半年銷量和營業收入都有較大幅度的增長,但營收貢獻只有2.02億元。而佔據營收核心的批發代理渠道,營業收入下降31.82%的情況下,依舊貢獻了13.13億元的營收。

如此情況下,想要實現下半年的雙位數增長,除了尋找新的增量空間,水井坊似乎並沒有太多選擇。

二、國內外同時“水土不服”,水井坊打爛一手好牌?

面對高集中度、高存量壓力的白酒市場,各大白酒企業早已將目光瞄準了出海。

今年7月以來,茅台、五糧液、仰韶、洋河、捨得等企業相繼於海外落子佈局。和以往頭部酒企扎堆出海不同的是,許多區域龍頭品牌和中腰部上市酒企也加入了其中。

白酒扎堆出海的大勢所趨之下,背靠帝亞吉歐全球最大的經銷商渠道,又有外籍高管把握運營方向,水井坊佔據着極為優厚的海外資源,理應走在所有競爭對手的前面。

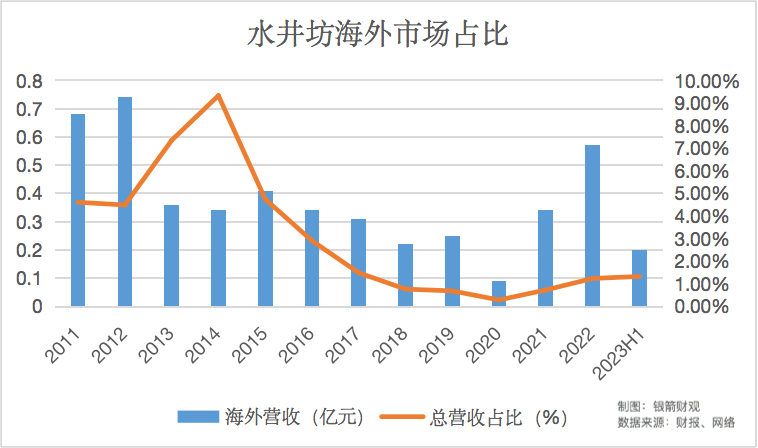

但是縱觀水井坊近些年的海外拓展,不僅將一手好牌全部打爛,十幾年來,海外市場也越做越小。

儘管海外佔比自2021年起有所回升,但十幾年來營業收入始終都沒能突破1億元關口。相比2023年上半年接近15億元的國內市場營收,0.02億元的海外市場幾乎可以忽略不計。

而且今年上半年國內市場營收同比下滑25.77%,海外市場同比下滑34.14%。銀箭財觀認為,如果下半年沒有決定性事件出現,2023年預期海外市場對總營收的貢獻,很可能會進一步下降。

在海外市場已經脱離“佈局”概念,即將對酒企營收水平起到更多影響作用的當下,水井坊浪費資源優勢導致的後果,也在存量競爭環境下越發明顯起來。

導致這一情況出現的原因,在銀箭財觀看來可以歸結於以下兩個方面:

1.管理層頻繁變動,導致水井坊經營策略難以保持穩定。

2.水井坊高端化轉型始終“慢人一步”。

管理層的動盪,最早可以追溯到2010年。彼時,帝亞吉歐任命了首位外籍總經理柯明思,同時為了推動水井坊的國際化佈局,砍掉了中低端產品線,希望以高端定位打開海外市場。

因為這項決策,水井坊付出了總營收從18.1億元跌至4.8億元的代價。

而後2013年第二任外籍總經理大米上位,整體延續了柯明思的經營策略,導致兩年內累計虧損5.57億元,一度瀕臨退市。2015年中國籍總經理範祥福接任後,將經營重心轉向國內,靠着國內白酒市場復甦扭虧為盈。

到了2019年第四任總經理危永標、2020年第五任總經理朱鎮豪時期,“快速國際化”的論調之下,水井坊業績表現也如過山車般經歷了大起大落。好不容易堅持到2023年疫情結束,朱鎮豪又在今年2月宣佈辭職,天眼查顯示,管理層再次由外籍高管掌舵。

高端品牌建設近20年,卻賣不上高價,又賣不出數量的水井坊,為何撐不起高端白酒的門面?答案可能會很“扎心”,因為水井坊的高端白酒,正在面臨無人承接的風險。

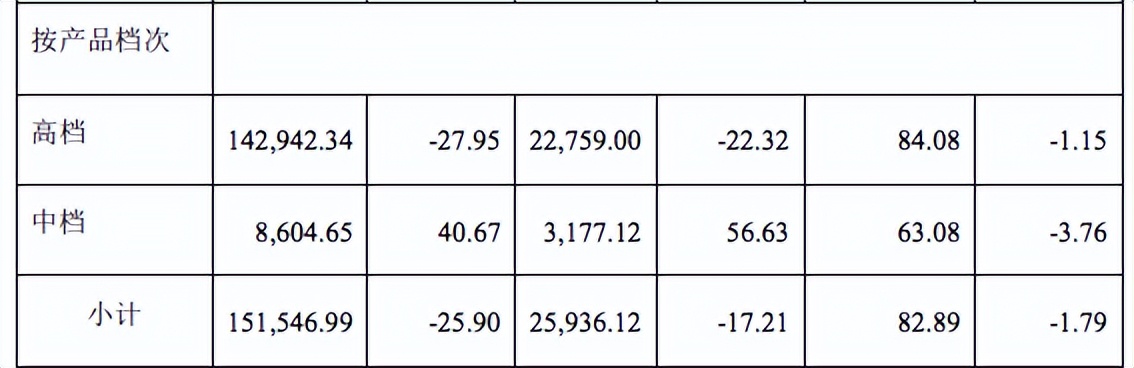

2023年半年報中,以水井坊品牌系列為主的高檔產品,同比營收下降27.95%。反而是定位於中檔的天號陳系列酒,同比上升40.67%。

如若放任價格倒掛現象氾濫,水井坊“次高端”的形象也會受到侵蝕,進一步加劇渠道價格失控,構成業績持續下滑的死循環。

而海外白酒消費者,主要還是華人羣體。對高端白酒消費而言,高端白酒的品質固然重要,但該羣體更關注的是酒水背後的歷史、文化、故事等,人文價值帶來的產品溢價和形象定位。

水井坊雖然佔着“第一坊”的名望,但多年以來對歷史底藴的發掘相對淺薄,導致其始終不及貴州茅台、五糧液等同時代酒企。而且帝亞吉歐控股下,“外資白酒”的品牌形象,對於水井坊品牌打造而言也是一種拖累。

對於水井坊而言,想要Q3開始達成雙位數增長,如何找準自身在海外市場的定位,重新講好故事切入高端市場,才是最應該思考的問題吧。

免責聲明:本文基於公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。

另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。