央行終於對銀行動手,開始調低個人存量房貸利率!_風聞

牲产队-牲产队官方账号-挣工分,磨洋工,舒服一会儿是一会儿08-05 11:39

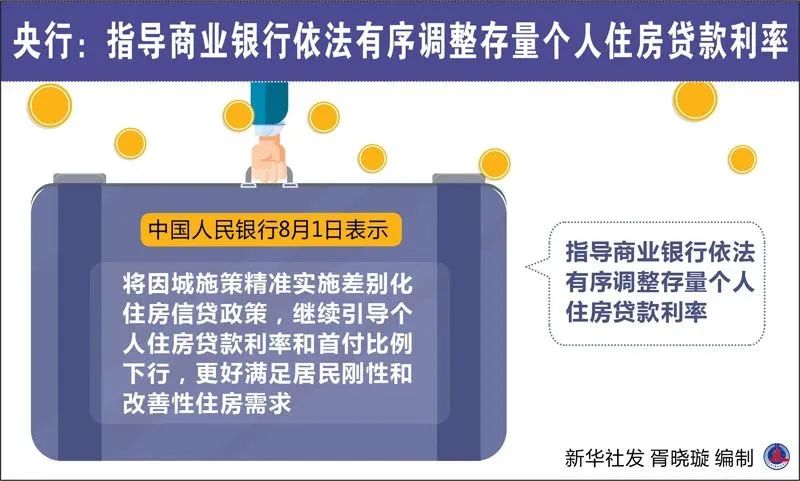

央行已經發布明確公告,**指導商業銀行依法有序調整存量個人住房貸款利率。**對於已經買了房的人而言,這真的是天降利好,隊長先跟央行説一聲:“感謝!”

有些人質疑,這會不會是畫餅啊?會不會是雷聲大、雨點小啊?商業銀行已經吃下去的肉,它捨得吐出來嗎?要是真的降低存量房貸利率,那可是從商業銀行的口袋裏扣錢出來,補貼購房者,商業銀行會不會扯皮耍賴呢?

隊長認為,**這一次,商業銀行不會有耍賴的空間。**央行的公告非常明確,有兩個關鍵詞,一是“指導”,二是“依法”。經常看文件的人就知道,“指導”的意思就是明確方向,必須降低存量房貸款利率。“依法”的意思就是,會出台相關規定,不給商業銀行扯皮、耍賴的空間。央行直接發文件,各地執行落地,沒有討價還價的餘地。

為什麼要降低個人存量房貸款利率?這一點,隊長是深有體會。去年以來,央行就已經多次降低銀行基準利率,隊長每個月的房貸就減少了300塊錢,一年也能給我節約3600塊。可是,基準利率不可能一直下調,在基準利率之外,還有一個浮動利率。這個浮動利率就是商業銀行自己加上去的。

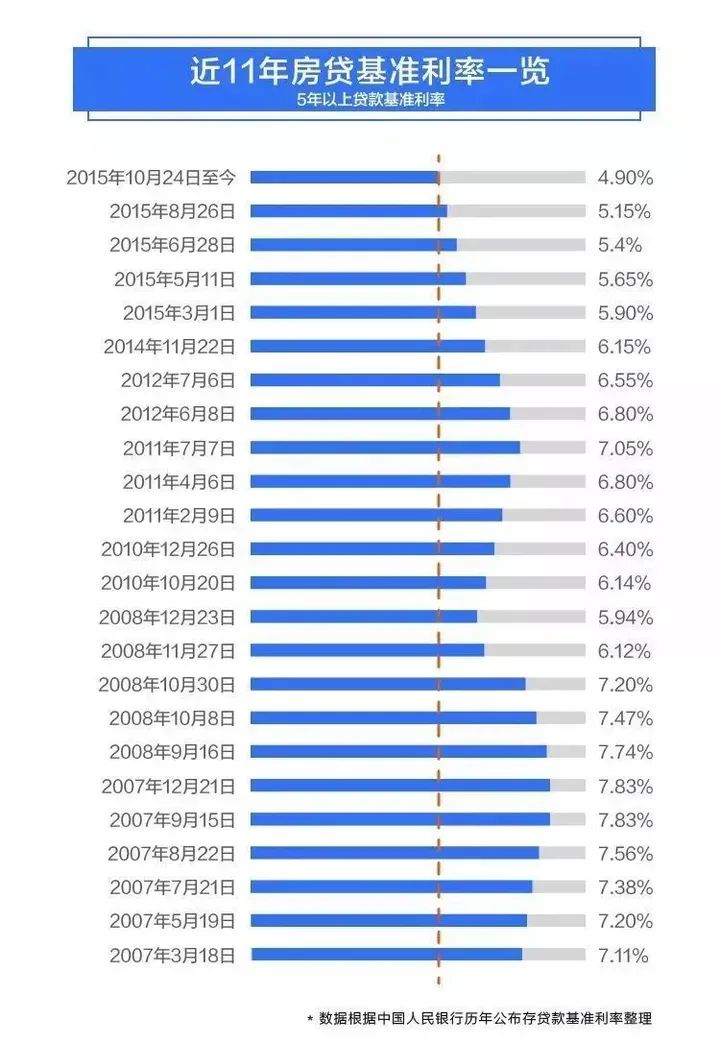

貸款也是一個產品,當銀行不缺客户的時候,銀行就會不斷上浮房貸利率。2019年的時候,銀行發放5年以上的房貸基準利率是4.9%,可是在實際貸款中,購房者的利率往往都高於4.9%,基本都超過了5%,比較高的甚至超過了6%。就這麼小小的一個點,放大到100萬的貸款額度,延長30年的期限,當利率為6%的時,利息總額約為115萬,當利率為5%時,利息總額約為93萬,二者差了22萬。如果進一步降低至4%,利息總額就只有72萬,又可以降低21萬。

對銀行而言,如果一個銀行有1000萬個房貸客户,貸款期限為30年,平均每人貸款100萬,那麼,存量房利率降低1個點,銀行就要吐出220億的利潤。中國個人房貸總餘額接近39萬億,存量房貸款利率降低一個點,平均每年就能釋放出2860億的可支配收入。這個做法跟直升機撒錢幾乎沒有區別,中國人不是沒有房子住,而是房子捆綁了太多的家庭資產,以至於可支配收入被嚴重地限制了。

**為什麼一定要降低存量房貸款利率?**一個核心原因就在於刺激消費,拉動內需。因全球經濟依然沒有擺脱下滑的風險,整個東亞的外貿出口都是下滑的,中國、日本、韓國以及越南等,外貿出口都陷入了持續下滑之中,國際需求難以復甦。既要穩住工廠產能,提高就業崗位,又要拉高消費,刺激經濟增長,就必須降低居民的生活壓力,讓居民有錢消費,敢消費。

那麼,給誰讓利最容易刺激消費呢?答案很簡單:**買了房子的人。**這批人基本都是中年人為主,上有老,下有小,既想給父母一個安定的晚年,也想給女兒一個幸福的童年。可孝順父母,培育女兒,都是要花錢的。不是他們不想花,而是錢不夠花。孩子讀書,父母養老,哪一個不需要花錢?實在是錢不夠。

通過降低存量房貸款利率,能直接提高中國家庭的可支配收入,多出一筆可支配收入,就可以給孩子報個興趣班,帶老爸老媽出去旅個遊,給老婆送點禮物等。中年人想存錢,除了提高收入,基本上是很難存到錢的。

有人就問了,**為什麼不給沒買房的人發錢呢?難道不是沒有房子的人,更需要錢嗎?**站在人性的角度來看,是這個道理。可站在經濟學的角度來看,給中等收入人羣發錢,對消費的刺激作用是最大的。給富人發錢,沒有意義,富人不差這三瓜倆棗,給窮人發錢,只有託底的作用,對消費的刺激有限。因為窮人拿到錢後,他很可能不花,而是存起來。

中等收入家庭的消費潛力最大,只有中等收入家庭敢消費了,企業的產能才能恢復,企業產能恢復後,才會擴大招工,讓低收入人羣擁有工作,降低失業率,經濟就能走向復甦。中等收入家庭不敢消費的時候,富人消費有限,窮人更加不敢消費。

最關鍵的是,中國存量房貸利率過高,這是不可忽視的現實。

美國房貸利率3.69%

英國房貸利率2.75%

法國房貸利率1.69%

日本房貸利率1.41%

韓國房貸利率2.47%

中國香港房貸利率2.02%

中國台灣房貸利率1.92%

對比就可以發現,同樣貸款100萬,期限30年,中國居民要多支付好幾十萬的利息。在房價高漲的時代,房產溢價就足以覆蓋這個利息。可如今,大部分城市房價不漲反跌。這種情況下,讓居民揹負一個過高的房貸,那種痛苦感就遮擋不住了。

消費要復甦,人民要幸福,存量房貸款利率就必須要下降。銀行得把吃進去的肉,吐出來一些,還給老百姓了。