誰在替碧桂園們喊冤?_風聞

新潮沉思录-新潮沉思录官方账号-08-15 21:50

文 | 延觀風

8月8日,碧桂園兩筆美元債未能按時付息的消息爆出,坐實了碧桂園面臨經營困難的傳聞。8月10日,碧桂園表示面臨自成立以來最大的困難,14日,碧桂園多支債券停牌,繼恒大之後,又一家巨型房企把多年積累的風險和矛盾擺上了桌面。

博取高收益,就要承擔高風險,現在是市場要求兑現經濟規律的下半場。沒有隻賺不賠的生意,沒有永無底線的兜底,碧桂園不是絆在了“救市”或者“市場復甦”的前夜,而是房地產市場迴歸均衡水位的過程中,開始暴露裸泳的現實。

中國的房地產市場,是一個土地與財税體制、建設與金融、房企與官員、新市民與老市民相互糾纏的喧囂故事,大多數普通人的體驗都是壓抑的、焦慮的、憤慨的甚至絕望的,因此房地產成了國足之外的另一個輿論痰盂。

同時,企業利益相關的言論不斷攪動着不明真相的情緒宣泄,在很長的時間裏加劇了房地產市場對均衡的偏離。

誰家的孩子誰抱走,在市場迴歸均衡的過程中,決不能分離昨天的受益者和今天的成本承擔者,也決不能收益私人化、成本社會化。正如我們在《資產負債表衰退》一文中所言,普通人很容易被誤導性言論挑動情緒,錯誤理解關乎切身利益的經濟現象,認可和支持一些不利於自身的政策觀點。

誰應該為房地產市場迴歸均衡承擔成本,這是涉及社會公平和未來經濟發展的重大結構性問題,理應建立不受某些利益團體立場干擾的理性敍事。

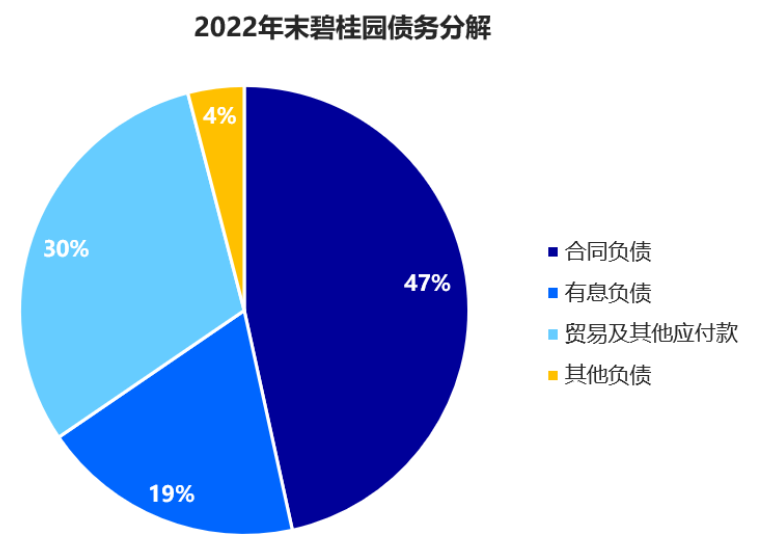

病態擴張是恒大和碧桂園們的根本病灶,2022年末,碧桂園總負債1.43萬億元,**其中住户的預付款佔比達到47%,**甚至高於恒大的41%,供應商賒賬佔30%,銀行貸款和債券實際上只有不到20%。用購房者的本金賺購房者的錢,碧桂園是這套商法的集大成者,而這套商法的根本在於房地產的需求從消費品需求邏輯,被異化為金融產品需求邏輯。

**消費品的需求邏輯是價格上漲需求下跌,金融品的需求邏輯是價格上漲需求上漲。**如果説美國的公共服務是“一手交錢一手交貨”,資源分配可以逐富人而居,那麼我國公共服務就是“買斷制”,新市民通過購買房產以及與之相關的户口,無限期獲得廉價的公共服務。巨大的人口基數疊加公共服務溢價,構成了過去幾十年房價長期看漲的現實基礎。

90年代分税制改革和取消國企辦社會後,地方政府承擔了大量城鎮建設和公共服務擴張的責任,但自主收入遭到了大幅削減。由於不能在明面上進一步將公共服務存量私有化或者市場化定價,地方政府只能求財於未來,將公共服務的長期接入權打包到房產上,從願意為此支付溢價的新城鎮化人口手中持續彙集資金,維持當下的公共服務開支。

金融產品的持有者不消耗產品,而是要求獲得價格上漲帶來的資本利得。在政府、房企、中介甚至部分老市民的共同驅動下,**對居住場所和公共服務的打包定價在很大程度上被金融化了,購買房產成為了“參股城市發展”。**只要人口還在快速湧入城市,房價“永遠會漲”的故事就能一直講下去,讓前一代購房者願意為了後一代購房者的更高價接盤預支成本,超額房價的主體不再是公共服務溢價,而是投機風險溢價。享受完教育服務後轉手賣出學區房盈利,最生動地揭示了公共服務溢價和投機風險溢價在高房價中的佔比。

新華社2016年年中報道,教育服務本身當然不可能以這種幅度增值

二手房金融(房產二級市場)的巔峯是深房理,新房金融(房產一級市場)的巔峯是碧桂園。對於政府和房企而言,土地或新房的銷售是一次性買斷的,不能到二級市場中反覆倒手賺取收益。但它們是金融產品的“發行方”,“發行”規模越大、時點越早,就越能分享價格上漲紅利。

在“房價永不落”的金融時代,房價越漲,需求越多,供給越多,房價越漲,碧桂園的高週轉神話便應運而生了。高週轉的核心是利用預售等手段快速回籠資金,釋放房地產建設銷售週期對房企自身資本的長期佔用,保證企業迅速獲得“發行”新產品的資金,搶佔另一波價格上漲紅利。

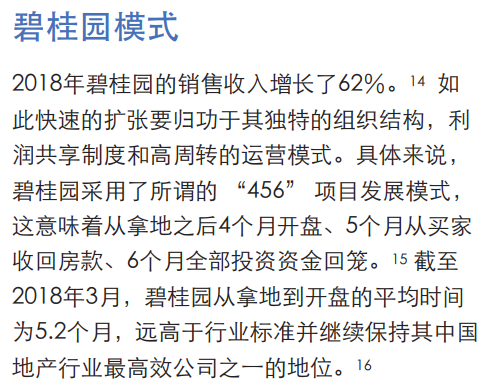

雖然全國房企都在採取高週轉模式,碧桂園的“456模式”卻是封神之作。碧桂園的口號是“拿地後4個月開盤,5個月資金回籠,6個月資金回正”,**這不是把房地產變成了快消,而是變成了基金:**碧桂園以極低成本籌集買房者的資金投資建房,交付和價格風險由買房者承擔,新房銷售利潤是碧桂園空手套白狼的“管理費”,買房者則繼續期待二級市場的增值收益。

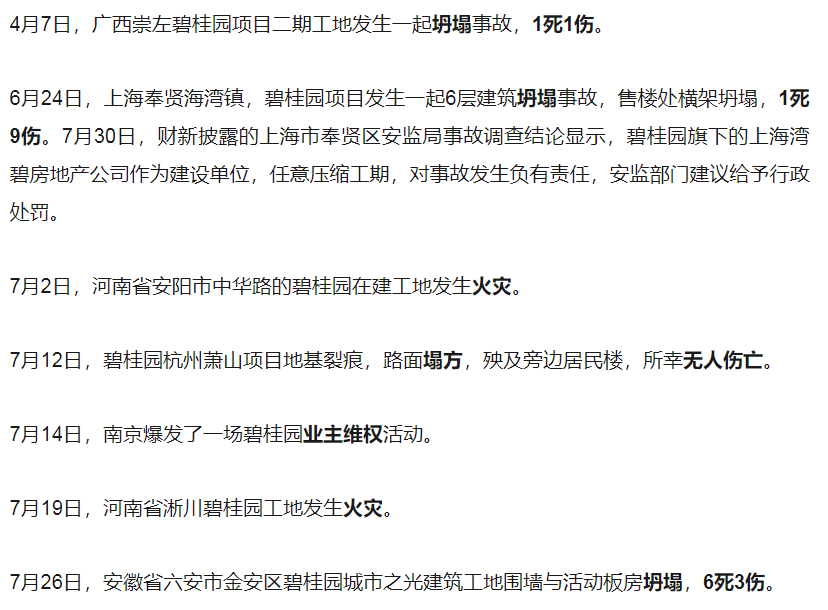

除了天量期房預付款債務,碧桂園模式的另一大副產品就是短工期。在互聯網上,碧桂園項目的工程事故和業主維權新聞密度極高,要求設計院在拿地當天出圖的內部文件也引起軒然大波。建築從業者、業主,到現在的期房業主,都是碧桂園不惜一切代價週轉的代價,如果不是恒大多線作戰玩的太花,可能碧桂園才是第一個“轉出懸崖”的房企。

在一級市場上,政府與房企的利益是一致的,高週轉理念下,企業願意高溢價拿地,帶動了政府收入的上漲,於是區分一級市場上政府與房企各自拿走的收益,是決定房地產市場能迴歸均衡路徑的關鍵。目前來看,房企在輿論中佔得上風,因為國內網絡最廣為接受的説法是:“政府拿走了房價的70%。”

經過多年來各種言論主體的反覆灌輸,**這個結論繞過複雜的財税和商業邏輯,被強化為一個不需要思考的網絡模因。**房企被描繪成了了賺辛苦錢的打工人、被推出來的替罪羊,而暴論傳播者則彷彿是“清醒察覺”或者“勇敢揭發”房價高企的罪魁禍首的英雄。

**遺憾的是,這個結論是不折不扣的暴論,**其構建過程充斥着毫無支撐的虛假論點、帶有目的性的計算錯誤和精確定向的情緒煽動。在反對樓市調控、反對房地產税等託舉房價的輿論風向中,它發揮了極其重要的作用,導致房地產市場對普通商品和公共服務供需邏輯的偏離長期固化。

(接下來的分析可能具有一定技術性,筆者全部使用可以百度得到的公開數據,並盡己所能讓論述更清晰易懂。)

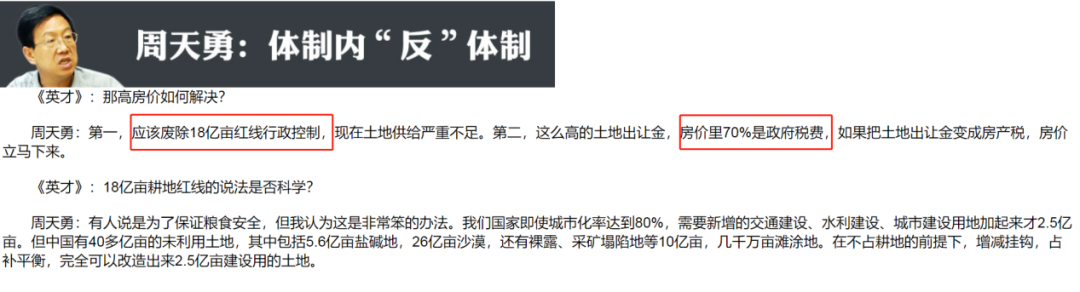

70%這個比例在有體制背景的專家中頗為流行。早在2012年,自稱“在體制內‘反’體制”的周天勇在接受採訪時拋出了這個令人印象深刻的暴論,而他的解決辦法之一是取消18億畝耕地紅線。在《資產負債表衰退》一文中,我們也可以看見這位熟人提出的神奇建議。

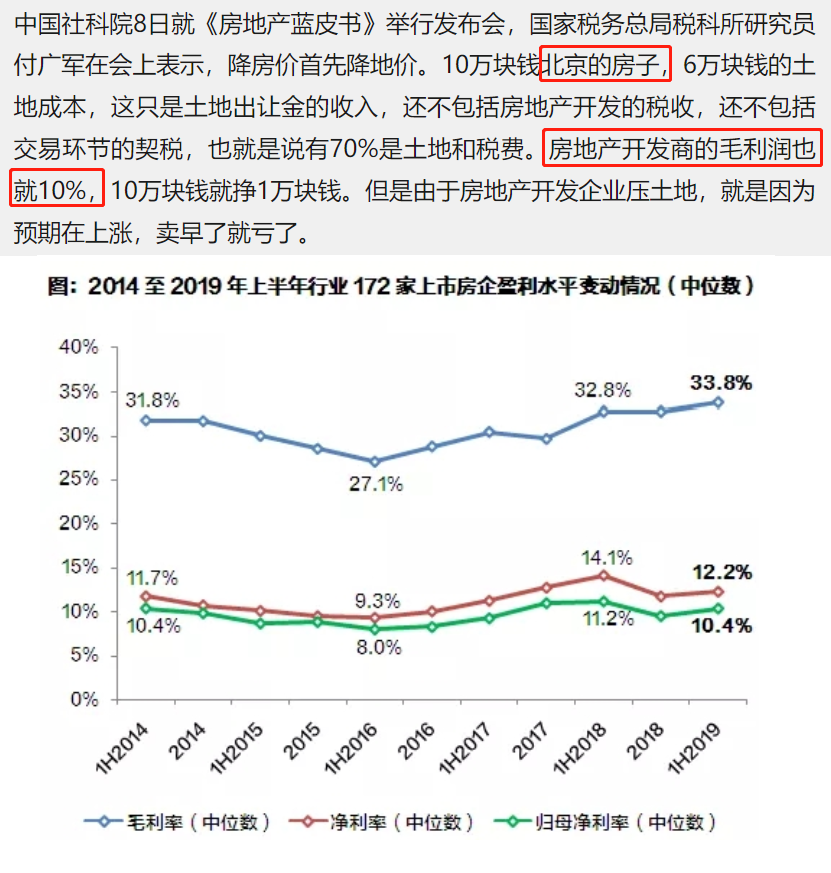

2017年,又一名體制內專家慷慨陳詞:“房價70%都是地價和税費,房企毛利只有10%!”官方和學術雙重背景引發媒體爆炒,先不論用北京的地價代替全國是否科學,只要百度一下就能戳破他的數據謊言:不知道他是不是分不清淨利率和毛利率,如果政府真的拿走房價的70%,半數房企又怎麼實現接近甚至超過30%的毛利率呢?

“嗚嗚嗚,房企捂盤不還是生活所迫”

市場研究者的定量測算似乎“更科學”,任澤平2016年研究表示,經不同口徑計算,“政府通過地價和税費拿走了房價的6-8成!”**這份研究發表一年後,任澤平以千萬年薪入職恒大,**繼續他鼓吹放水的“實戰經濟學”研究了。

我們來考察一下,任澤平的計算過程有多少錯誤。首先是土地出讓金。在上圖中,任澤平用2015年11座一二線城市的土地出讓金收入除以當年的商品房銷售額,得出結論:政府通過土地出讓金拿走了房價的40.1%。

仍然不論數據代表性問題,這種計算方式的致命缺陷在於:在商品房售價看漲的時期,土地出讓收入代表了房企願為未來更高售價支付的更高成本,不是當年賣出的商品房的成本,作為分子的土地成本被畸高估計。

另外,商品房銷售額不代表一塊土地上的所有房源都已經變成收益迴流,進一步縮小了分母,導致地價占房價的比重被更加高估。

**喉舌可以為了主人的利益搬弄是非,公司財報和資本市場卻不能對錢撒謊,**在房企年報或者各類券商研究中,我們可以挖掘很多地價-房價比率的真實數據。

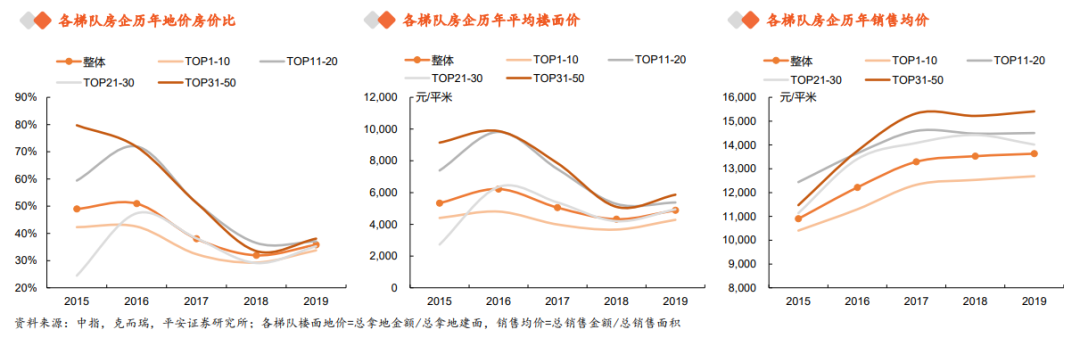

在整體層面,我們很難找到公開且免費的、房屋土地成本和售價完全匹配的研究。有機構彙總了15-19年百大房企的新增土地成本佔銷售均價的比重,從中可以清晰看出土地成本對房價的領先性。

年均售價取決於個體房企的銷售主要發生在哪些城市的哪些地段,不完全代表整體房價趨勢。平均土地成本不能用地價/土地面積計算,因為國內絕大多數樓盤容積率都大於1,1平土地會產生1平以上的商品房,如果不按樓面價計算土地成本,依然會高估地價佔比。

另外,這些數據很可能不是加權平均而是算數平均,導致拿地成本偏高的小房企對整體數據的影響放大。這些因素都體現了計算地價-房價比率的複雜性,絕非一句話的暴論可以概括。

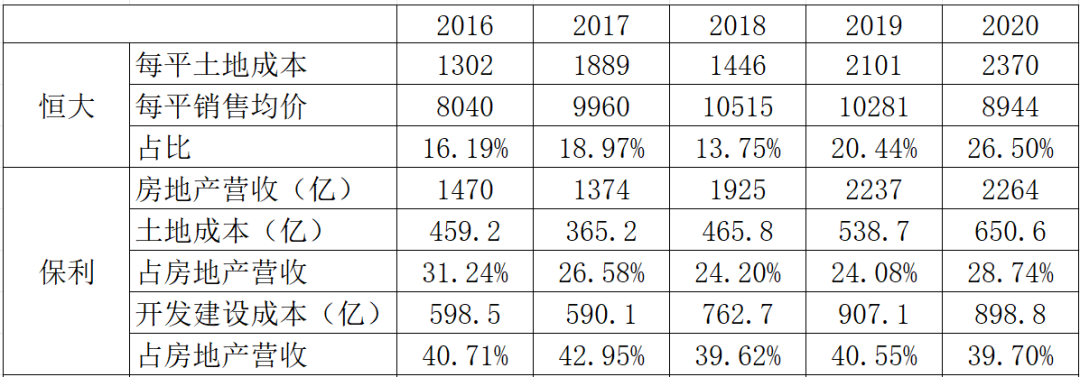

從上圖可以看出,即使使用被高估的數據,恒大和碧桂園的土地成本佔比也都不高,顯然土地成本不是它們陷入危機的重要原因

在15-16年,房價大漲前夜,房企為了未來的高收入提前加價拿地,地價佔比處於高位(15年正是330新政發佈後,樓市尚未完全回暖但有大漲苗頭的交匯點)。房價高位企穩的17-19年,新增土地成本的絕對值和比重都迅速下降,印證了房價上行預期時,當年拿地成本和當年售價比值一定偏高的判斷,絕大多數聲稱地價占房價極高比例的暴論,都源自這個匹配謬誤。

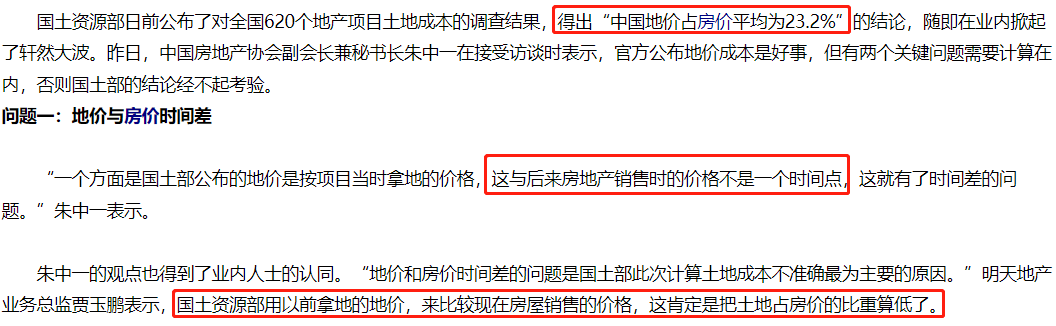

其實他們在2009年就知道這個道理,但正確使用數據計算的國土部反而被罵“經不起考驗”,於是官方閉上了嘴,再也不發佈這項數據了

為了滿足成本收益對應原則,理想的計算方法是某樓盤平均樓面地價成本/該樓盤銷售均價,然後對所有樓盤進行加權平均,但公開數據顯然不可能細化到這種程度。但會計準則要求房企把售房收入和實際發生的成本匹配起來,我們可以到房企的財報中尋找真實。

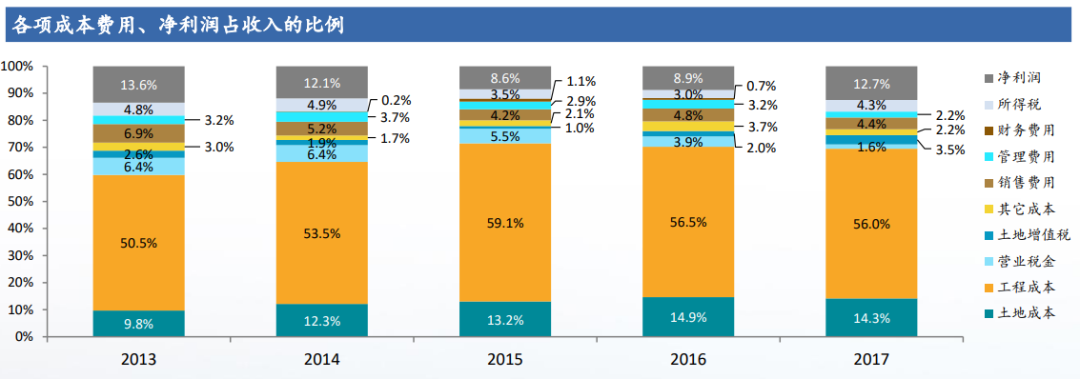

下圖是碧桂園2017年業績報告的PPT(公開可查),從柱形圖最下面一層看出,**土地成本佔碧桂園收入的比重甚至長期不到15%,**工程建設才是營業成本的大頭。

可惜2018年及以後沒有這麼務實詳盡的業績數據PPT了

下表整理了恒大和保利兩家有相對可靠地價數據的房企的地價-房價比率。恒大的全部土儲平均地價可得性較高,比新增平均地價更能反映整體土地成本情況,保利則是在財報中詳細分解了售房營業成本構成。與用新增土地價格做分子的黃色表格數據相比,**匹配度更好的地價-售價比重明顯降低,**而且數值和任澤平計算的40%相去甚遠,反倒更接近2009年官方給出的23%。

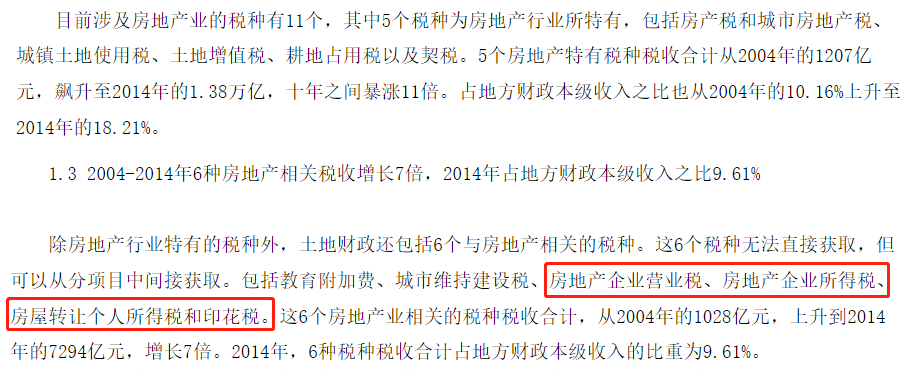

接下來是税費。任澤平一口氣列舉了11種與房地產有關的税費,把它們的總量全部算作政府從房價中拿走的16.7%。**必須注意,任澤平的分母是“商品房銷售額”,**根據國家統計局的口徑,“商品房屋銷售收入”指房地產開發企業售出商品房屋的收入,不包括個人轉賣二手房,因此可比分子也必須是出售新房交易中發生的税費,而絕不能把一級市場沒有繳納的税負也強行作為分子。

然而,任澤平的計算中分子仍然被誇大了。在下面的表格裏,本文分析了各種税費到底算不算政府從商品房銷售中抽走的税負。

房產税(城市房地產税)和城市土地使用税發生在房產的持有階段,新房待售期間根本不用繳納。房地產企業所得税是房企取得經營結果後必須履行的納税義務,如果它和房價能發生聯繫,那一定是房企定下一個税後利潤指標,然後把税負倒溯轉嫁給購房者。

此外,部分印花税、契税、增值税及附加,以及少部分土地增值税發生在二手房交易中,賣房的個税完全由個人繳納,這些與商品房銷售毫無關係。任澤平不介意在紙面上讓房企為一份交易交兩套税費,反正這只是放大數據而已,又不會真多交一分錢的税。

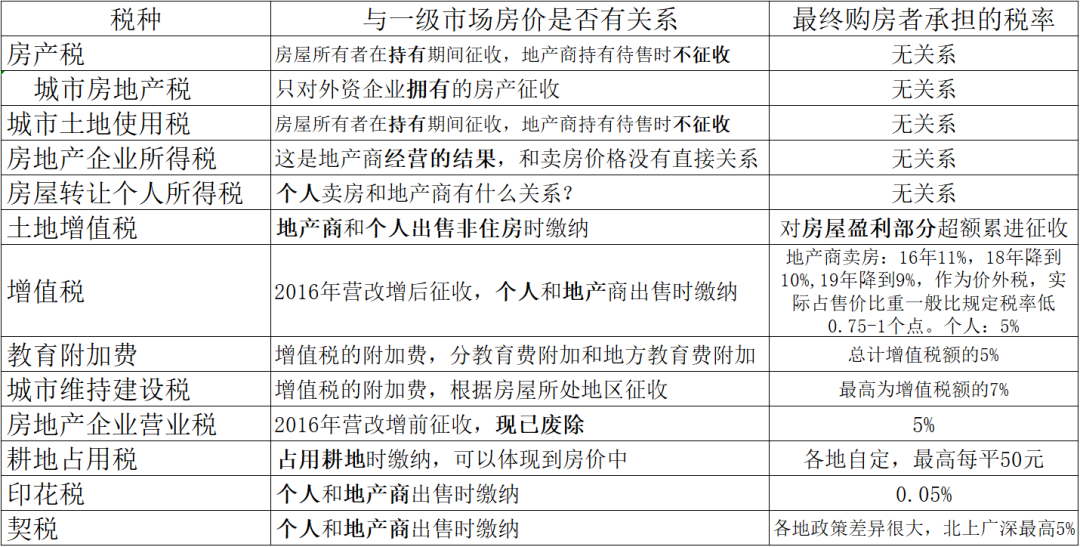

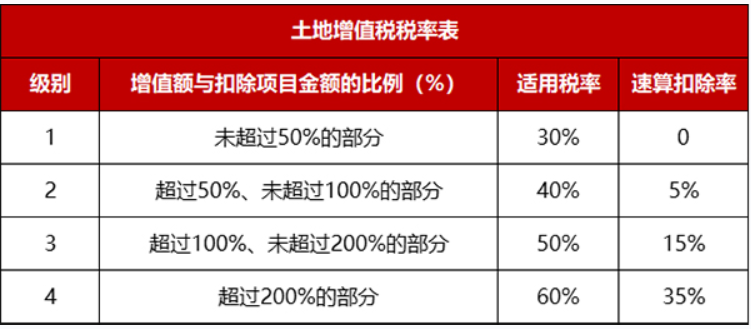

真正與一級市場房價有直接關聯的税費,是土地增值税、增值税及附加、印花税、契税四大種。後三種税的税率比較穩定,不考慮契税極高的個別情況,總共大約佔房價的10%。

土地增值税是基於房產增值部分(基本相當於房企賣房的淨利潤)的超額累進税,但速算扣除後税率不會超過增值部分的50%。土增在徵收總量上與增值税接近,但每套房的税率差別很大。假設地價真如任澤平聲稱的那麼高,假設房企利潤真如專家們哭窮的那麼低,就根本不會產生這麼多的土地增值税。政府拿走占房價很高比例的土地增值税,那房企的税後利潤一定占房價比例更高。

值得注意的是,表格中的税率都是理論税率,實際徵管中,中央和各地都有很多的税收優惠政策,**實際税負占房價的比率較紙面計算只低不高。**任澤平使用宏觀總量數據,在擴大分子的情況下算出了16.7%,那麼現實的房價税費抽成,一定小於這個數字。

(碧桂園的PPT顯示,土地增值税和營業税金佔總收入最高9%,17年營改增後降到5.1%,即使考慮購房者如果不轉賣房產就無法抵扣增值税,也不可能上調太多)

綜上,“政府拿走了房價的70%甚至更高”的暴論,在較大程度上高估了土地出讓金和税費佔商品房銷售的比重。由於計算的複雜性和數據的不可及性,本文也無法給出一個嚴謹、相對準確的定量數據,如果非要給一個大致的估算,本文認為,政府通過地價和税費從一套商品房銷售中抽走的平均比率或在40%左右,大概率不超過一半。

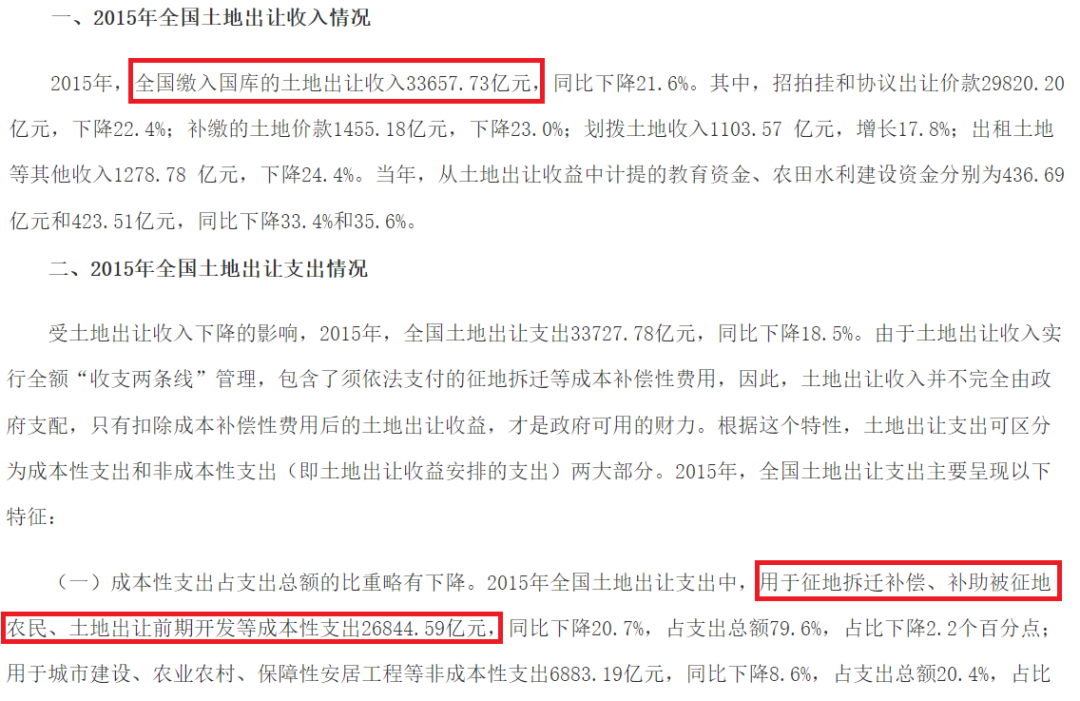

但是,40%依然是一個可觀的比例,政府從長期火熱的房地產市場中抽取的巨量居民儲蓄,用途如何、效率如何,理應接受公眾監督,尤其在房地產相關鉅額貪腐屢屢冰山上浮的情況下,相關資金的監管和數據透明度仍存在明顯不足。2015年,財政部發布過全國土地出讓收支詳情,但在後續年份就再也沒公佈了,是一種極大的監督缺位。

這類數據,需要更多更詳細地公佈

這份收支清單揭示了一個反直覺的結果:拆遷補償和N通一平等賣地成本佔到了賣地收入的80%,賣地“毛利率”低於賣房,政府作為一個整體,從賣地中獲得的可支配收入並不多。“拆遷暴發户”的形象在輿論中是極其負面的,然而如果後續環節都能按金融遊戲規則獲利,那也沒有任何理由剝奪農民等第一手持有者的權益(何況拆遷補償不足的情況亦不在少)。

即使有貪污腐敗,即使有預算違規,不可否認的是,政府土地出讓金的底色還是公共性的,它被用於公共福利天經地義,我們普通人還有權利要求監督資金的用途和成效。而對於地產商拿走的那部分房價,且不論層層轉包層層回扣、內部員工跑冒滴漏,單是管理層將私人奢侈消費掛在公司賬上的費用、債務危機前轉走的資產,又要佔到房價的幾何呢?

巧了,楊惠妍的父親、碧桂園的前任董事長就叫楊國強

房地產市場偏離均衡的受益劃分很複雜,但成本承擔者卻一目瞭然:**為了剛需持有一套難以變現的住房的,或者租房的家庭。**作為金融遊戲的最後一手買家,他們實際上支付了層累的資本利得。

他們也是地鐵工地上流汗流血的農民工,寫字樓裏創造財報的白領,學校裏勤勤懇懇的老師,醫院裏連軸轉的醫生。附近的房地產因吸附了他們的勞動價值而升值,資本利得的紅利卻往往與他們無關。

相反,他們為房子支付的價格遠遠超出了所享受公共服務的價值,難以完成自身勞動力再生產,遑論勞動力的代際再生產,於是總有更多城鎮人口接盤的房價看漲前提,被房價上漲自身消解了。

有人打了幾個釘子可以理直氣壯要一套房,那打了一輩子釘子的人呢?

即使在三條紅線出台前,市場輿論動輒用“最難”、“遇冷”為房企鳴不平,可行業越難、利潤越高。今年則是“悲情”之年,提振民營經濟信心被綁架到了救房企上。

可是,掙扎於房租的中小企業是不是民企?埋頭搞生產、搞研發的企業是不是民企?被拖欠貨款的分包商是不是民企?雖然它們的經營也存在這樣那樣的合規問題,**但它們才是代表實在社會生產與就業的民營企業。**救一家萬億負債的尋租性房企和扶一萬家億級負債的生產性企業,哪個更能提振信心和經濟,這根本不應該成為問題。

7月的最高層會議指出:“適應我國房地產市場供求關係發生重大變化的新形勢”,市場和財經媒體對此歡欣鼓舞,以為終於又能要求政策撐“永不落”的房價,救“大而不能倒”的房企了。**但房地產市場必須且正在不可逆轉地迴歸消費品的供求邏輯,**政策鬆綁不會激發另一輪“漲價去庫存”,金融遊戲的高週轉房企終將向經濟規律低頭。

在迴歸均衡的過程中,政府的責任是監管性的,追回監管不力造成的保證金流失,肅清腐敗的政商關係。**作為地產黃金年代的最大受益者,**高週轉房企應該把高管的高薪高消費貼回來,把轉移的資產收回來,把資產和掩藏在會計操作下的利潤拿出來,償付“合同預付款”代表的住房民生債,而不是躺着、叫嚷着要國家拿出更多居民儲蓄來“保”來“救”。

當然,我國房地產市場並沒有從供大於求轉變為供小於求,因為中國人民的房產“剛需”,不僅是對一個容身之所的願望,也是對廉價優質公共服務的期待。**中國房地產市場新的均衡,應當是新地產建設模式、勞動力再生產成本的分擔結構、地方政府新融資方式的全局最優,**為了推動實現一個理性、普惠且鼓勵生產的均衡,需要普通人站穩自己的立場,看清自己的利益所在,發出自己理智且穩健的聲音。