桂林銀行啓動IPO輔導,存款利率高達4%,前副行長曾涉關聯交易_風聞

开甲财经-08-15 21:57

近日,桂林銀行的上市之路邁出重要一步。據財經網消息,桂林銀行的IPO輔導機構中信證券已向廣西證監局提交首次公開發行股票並上市輔導備案公告(簡稱“輔導公告”),備案時間為8月10日。中信證券已根據相關法律法規制訂了相應的輔導計劃及實施方案。

公開資料顯示,桂林銀行成立於1997年,註冊資本50億元,由桂林市財政局協調多家國有企業和民營企業股東共同發起設立,目前為廣西最大的國有控股銀行。截至2023年6月末,桂林銀行資產總額5224.26億元(含控股村鎮銀行),在廣西和廣東深圳發起設立村鎮銀行7家(其中廣西6家),在廣西共設立分支行169家。

7月5日,英國《銀行家》雜誌發佈的2023年度全球銀行1000強排行榜。其中,桂林銀行位列276名,廣西北部灣銀行位列352名。根據該榜單,排在桂林銀行前面的有廣州銀行、鄭州銀行、重慶銀行、江西銀行,排在桂林銀行後面的有微眾銀行、九江銀行、青島銀行、湖南銀行。

根據桂林銀行2022年年報披露,該行在盈利能力方面有3項不達監管標準(資產利潤率、資本利潤率、資本收入比);在其他財務指標方面有1項不達監管指標(存貸比)。

另外,雖然桂林銀行的撥備覆蓋率143.55%,符合監管標準130%的最低門檻要求,但根據銀保監會披露的數據,截至2022年末,商業銀行的平均撥備覆蓋率為205.85%,與商業銀行業平均水平差距較大。根據監管新規,商業銀行的撥備覆蓋率最低要求120%-150%。但即便如此,桂林銀行的撥備覆蓋率也有較大的提升空間。

百科資料顯示,存貸款比率(簡稱“存貸比”)是指將銀行的貸款總額與存款總額進行對比。該比率越高,表面負債對應的貸款資產越多,銀行的流動性越低。監管曾規定,存貸比不得超過75%,但後來監管又刪除貸存比不得超過75%的規定,將貸存比由法定監管指標轉為流動性監測指標。

或是受存貸比突破75%的監管壓力,桂林銀行在幾輪降息潮後,依然保留年化4%的存款產品,以增加存款總額進而降低存貸。開甲財經注意到,桂林銀行微信小程序顯示,該行大額存單5年期高達3.95%(20萬元起存),定期存款產品5年期高達4%(5000元起存)。

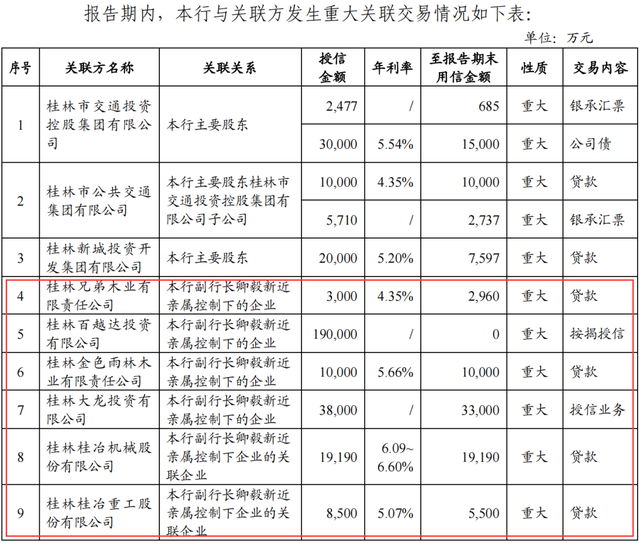

此外,桂林銀行內控風險頻現,尤其是2019年的幾筆關聯交易,或與前副行長卿毅新案有關。桂林銀行2019年年報披露,該行當年與9家關聯方發生重大關聯交易,其中居然有6家與時任副行長卿毅新有關。

這6家企業分別為:桂林市兄弟木業有限責任公司、桂林百越達投資有限公司、桂林金色雨林木業有限責任公司、桂林大龍投資有限公司、桂林桂冶機械股份有限公司、桂林桂冶重工股份有限公司,授信金額合計達26.87億元。

2020年4月,卿毅新因個人原因辭任桂林銀行副行長,2022年1月,卿毅新因涉嫌嚴重違紀違法,官宣被查。

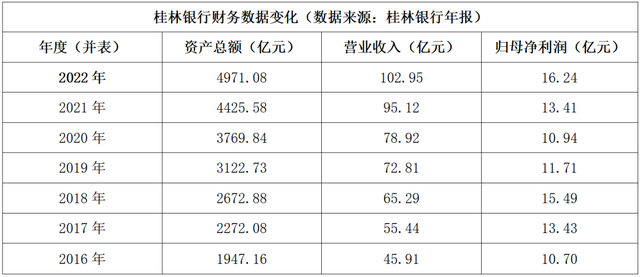

開甲財經梳理發現,2016-2022年,桂林銀行資產總額由不到2000億增至近5000億,營業收入也由不到46億增至103億,但歸母淨利潤只從不到11億增至約16億元。

到2017年末,桂林銀行的互聯網貸款累計投放219億元,客户超過114萬人,餘額達60.58億元。

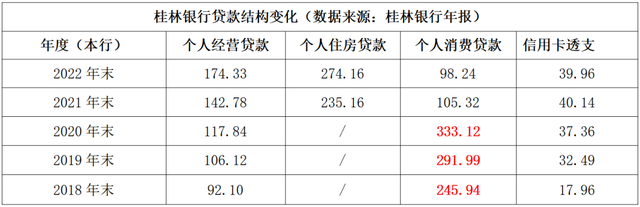

憑藉與互金巨頭合作互聯網貸款,桂林銀行個人貸款規模隨之“狂飆”。2017-2019年,該行個人貸款餘額分別增長138.2億元、121.94億元、74.61億元。

受互聯網貸款新規影響,自2021年開始,桂林銀行個人消費貸款規模大規模收縮。

如今,桂林銀行個人貸款戰略已由“互聯網+”調整為“零售轉型”。

7月3日,中誠信國際發佈評級報告指出,2022 年,桂林銀行繼續推動零售轉型,將信貸資源向縣域傾斜,持續推廣信用村建設並拓展整村授信;不斷優化“樂税貸”、“經營流水貸”和“富農貸”等優勢產品,滿足客户多樣化信貸需求,個人經營貸款穩步增長。

此外,該行在符合監管要求的情況下,加大面向區內客户的互聯網合作貸款投放力度,同時針對存款客户、公積金客户和代發客户等優質客户大力推廣自營線上消費貸款產品,推動消費貸款實現較快增長。