央行再度“降息”,人民幣匯率貶值_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。08-16 10:30

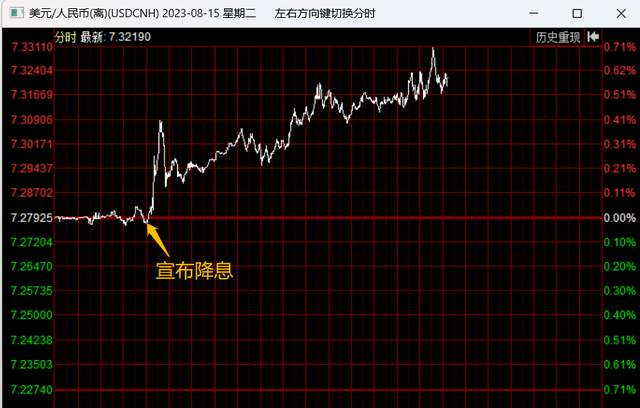

8月15日早上,央行宣佈,下調MLF利率15個基點,同時下調逆回購利率10個基點。

由於LPR利率是錨定在MLF利率,8月21日的LPR利率大概率也會同步下調。

由於LPR利率是錨定在MLF利率,8月21日的LPR利率大概率也會同步下調。

除此之外,今天常備借貸便利利率(SLF)也下調了10個基點。

所以,央行這次是又進行一次變相降息,跟6月一樣。

這次央行降息,其實也並不奇怪,畢竟之前一系列會議都已經有在暗示,下半年仍然有可能降息降準。

比如7月會議裏提到,“要精準有力實施宏觀調控,加強逆週期調節和政策儲備。”

所以上個月我也跟大家分析過,下半年可能還會有一些降息降準的空間,但這個空間也不算太大,頂多也還只是擠牙膏式。

因為7月會議在貨幣政策的描述裏,一個大前提是“穩健的貨幣政策”,所以也不要指望會大水漫灌。

所以,這次也只是MLF利率下調15個基點。

國際上正常單次調整利率以25基點為單位。

單次調整15個基點,也仍然是擠牙膏的範疇,不算是大水漫灌。

不過也需要注意,我們是6月就已經下調MLF利率10個基點。

加上這次,也是兩個月時間就累計下調25個基點,相當於完整降息了一次。

這也説明,我們當前經濟下行壓力比較大,才需要央行這樣連續降息來刺激。

但我們在降息的節奏上,仍然得考慮匯率。

現在是美聯儲加息週期,我們降息,自然會增加匯率貶值壓力。

15日早上宣佈降息後,人民幣匯率就瞬間貶值破7.3大關,已經開始逼近去年7.37的位置。

過去這一年多,人民幣匯率從6.3一路貶值到現在7.3,根本原因就在於美聯儲加息,而我們降息,導致中美利差過大,自然會引發一些熱錢流出。

過去這一年多,人民幣匯率從6.3一路貶值到現在7.3,根本原因就在於美聯儲加息,而我們降息,導致中美利差過大,自然會引發一些熱錢流出。

影響匯率的因素很多,但至少今年來説,其他都只是次要因素。

比如,今年外貿雖然整體也不景氣,但我們貿易順差仍然整體維持高位。

只要貿易順差維持高位,那麼外貿對匯率貶值的影響就比較低。

當前歐元、英鎊、日元等世界主要貨幣的走勢,更多取決於各自貨幣政策,而非經濟情況。

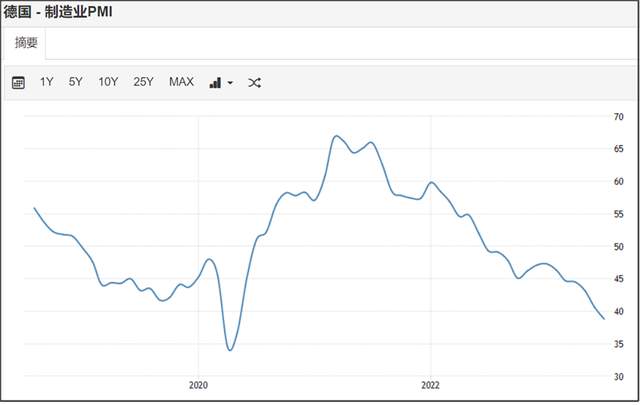

像歐洲現在經濟很糟糕,德國製造業PMI甚至都只有38.8。

而且歐洲的通脹率也仍然有5.3%,雖然相比去年峯值要回落不少,但仍然處於高位。

而且歐洲的通脹率也仍然有5.3%,雖然相比去年峯值要回落不少,但仍然處於高位。

但在歐洲經濟如此糟糕的情況下,歐元最近表現倒是還比較強勁。

但在歐洲經濟如此糟糕的情況下,歐元最近表現倒是還比較強勁。

去年9月,歐元連續大幅貶值,一度跌破跟美元1:1兑換大關。

不過,過去這大半年,歐元則升值不少,目前1歐元兑換1.09美元,升值了14%左右。

不過,過去這大半年,歐元則升值不少,目前1歐元兑換1.09美元,升值了14%左右。

歐洲經濟這麼糟糕,歐元卻升值這麼多,根本原因是歐洲央行跟隨美聯儲加息。

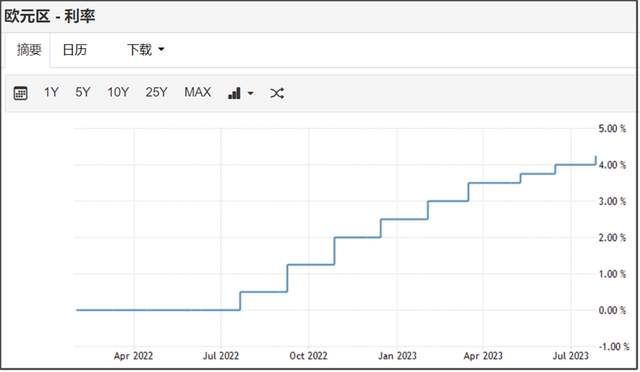

歐洲央行去年7月開始加息後,已經連續9次加息,目前利率是4.25%。

歐洲央行去年7月開始加息後,已經連續9次加息,目前利率是4.25%。

雖然歐洲央行的利率跟美聯儲5.25%,還有一些差距,但歐洲央行跟隨美聯儲加息,匯率貶值壓力自然減輕,所以過去半年歐元才能在經濟糟糕的情況下,出現較大幅度升值。

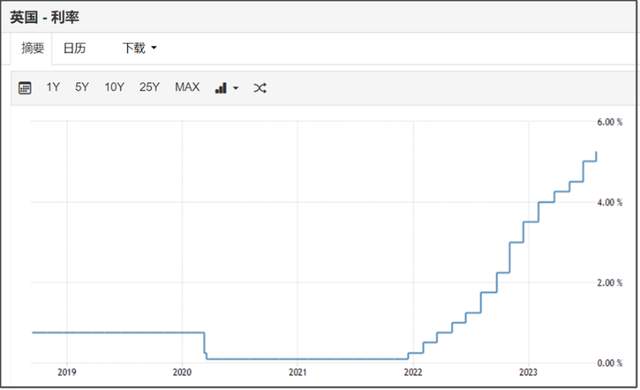

英國的情況也是一樣。

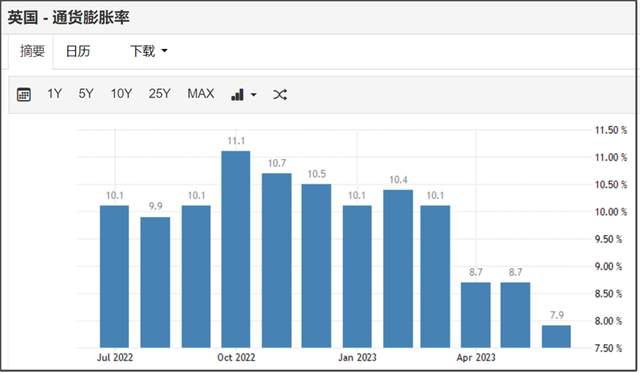

英國當前通脹率還有7.9%,食品通脹高達17.3%。

但英鎊匯率從去年9月最低的1.022,已經升值到現在1英鎊兑換1.27美元,升值幅度達到24%,比歐元還要多很多。

但英鎊匯率從去年9月最低的1.022,已經升值到現在1英鎊兑換1.27美元,升值幅度達到24%,比歐元還要多很多。

原因也很簡單,英國經過連續14次加息,現在利率是5.25%,跟美聯儲是持平的,比歐洲央行4.25%的利率還高,那麼英鎊升值幅度自然是高於歐元。

原因也很簡單,英國經過連續14次加息,現在利率是5.25%,跟美聯儲是持平的,比歐洲央行4.25%的利率還高,那麼英鎊升值幅度自然是高於歐元。

但英國GDP上半年只微漲0.3%,處於可能衰退邊緣,雖然經濟糟糕,但並不妨礙英鎊大幅升值。

但英國GDP上半年只微漲0.3%,處於可能衰退邊緣,雖然經濟糟糕,但並不妨礙英鎊大幅升值。

再看看日本。

當前世界主要經濟體裏,只有我們和日本沒有跟隨美聯儲加息。

日本央行雖然去年12月開始,被迫放鬆YCC曲線控制,導致日本10年期國債收益率目前已經上升到0.627%,相當於變相加息。

不過,日本央行目前仍然是在無限印鈔購債,處於“一邊加息、一邊印鈔”的扭曲模式。

但因為日本當前長期利率也只有0.627%,跟美國4.25%的利率相比,顯然利差過大。

所以,過去這一年多,日元匯率也是大幅貶值,而且日元貶值幅度還比我們大。

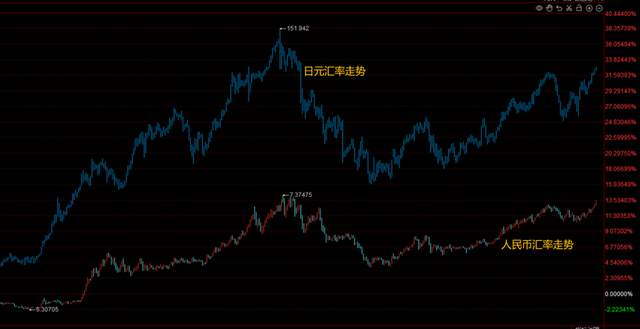

我特意把日元匯率和人民幣匯率,過去這一年多的走勢,做一個對比圖。

圖裏,藍色虛K線就是日元匯率走勢,實體K線則是人民幣匯率走勢。

可以看到,日元除了貶值幅度更大之外,過去這一年多,日元跟人民幣匯率走勢基本就是一樣。

可以看到,日元除了貶值幅度更大之外,過去這一年多,日元跟人民幣匯率走勢基本就是一樣。

日元匯率最近也是貶值到145,開始逼近去年10月151的極值。

通過以上幾個國家的對比,可以比較充分的説明,當前主要經濟體的匯率走勢,更多取決於貨幣政策。

所以,大家要辯證去看待匯率貶值和經濟的關係。

那種把匯率貶值,就渲染成經濟藥丸的輿論氛圍,顯然是別有用心的。

像歐元和英鎊,雖然升值了不少,但經濟卻那麼糟糕,而且歐洲經濟糟糕,也跟他們被迫加息有關係。

受俄烏衝突帶來的高通脹,疊加高利率,自然會引發經濟衰退,這種時候歐洲被迫加息,只會讓經濟雪上加霜,增加了被收割的概率。

但因為高通脹,迫使歐洲不得不加息。

所以,歐元和英鎊升值,是建立在經濟糟糕的代價基礎上。

那麼問題來了,假如我們為了讓匯率好看點,也跑去跟隨美聯儲加息。

但那樣一來,我們的經濟肯定會更糟糕。

而且我們當前房地產在如此放水刺激下,都還在ICU病房裏搶救。

要是這時候加息,等於直接給ICU病房斷電,那可能就是多個連環大雷被瞬間引爆。

所以,現階段我們還不能加息。

我一直跟大家説,現在是世界經濟不景氣,世界各國都面臨着諸多經濟難題,只能比拼韌性,儘量撐久一些,熬過其他國家,最終剩者為王。

所以,我們才會進行逆週期調節,接連降息去穩定經濟,就是想多撐久一些。

畢竟現在美國的問題也很大,如果能撐到美國先暴雷,那我們被收割的壓力就會小很多。

只不過,凡事都有代價。

我們進行逆週期調節,降息的代價就是匯率貶值。

假如我們加息了,匯率升值,但經濟更糟糕,估計現在拿匯率貶值説要完的人,到時候等匯率升值也一樣要罵。

這就好比,現在拿通縮説要完的人,一看油價和豬肉價格上漲,他們也一樣會罵。

很多人只是為了發泄情緒,而不在乎匯率究竟是升值還是貶值。

我一直不否認我們面臨諸多經濟難題,我過去兩年也分析過很多我們面臨的風險。

但我認為當前經濟沒有輿論渲染得那麼糟糕,在焦慮的輿論渲染下,搞得我們馬上要完一樣。

而且其他國家的情況,並沒有比我們好。

美聯儲加息對美國壓力也一樣很大。

只要我們撐到美聯儲加息週期結束,等美聯儲降息,人民幣匯率自然會進入升值週期。

所以,對於匯率貶值,我們並不需要焦慮。

凡事有利有弊,都得取捨。

現階段是不存在一勞永逸的靈丹妙藥,任何選擇只能是兩害相權取其輕。

所以,我們是希望我們經濟能更穩一些,但匯率會貶值。

還是希望我們加息,讓匯率升值,結果經濟更糟糕。

我相信,大多數人都會選擇希望經濟更穩一些。

當然,我們也不可能任由匯率貶值,如果匯率短時間貶值過大同樣也會給經濟帶來危害。

凡事都得有個度,物極必反,過猶不及。

這使得我們當前雖然需要通過降息放水,來穩定經濟。

但也不能大水漫灌,否則匯率的貶值可能就會失控。

這也是我們為什麼會採取這樣擠牙膏式降息的方式。

我們當前所面臨的經濟難題,並不是只靠放水就能解決的。

過去這一年,我們M2已經是連續保持兩位數增長,處於放水狀態,只不過沒有大水漫灌。

但7月社融數據也仍然大幅下降,只有5282億元。

這説明,雖然央行貨幣端雖然處於放水狀態,但信用端,商業銀行放貸給社會的渠道,仍然不是那麼順暢。

是處於“寬貨幣,緊信用”狀態。

我個人是不贊同那種遇事不決就指望大水漫灌的思維。

只靠放水,並不能解決當前我們經濟面臨的根本問題,只能是延緩,讓我們能撐得更久一些。

這需要我們長期改革,去啃掉一個又一個硬骨頭,去優化分配問題。

而不是隻靠大水漫灌,大家就能輕輕鬆鬆度過世界經濟危機。

我們當前面臨的經濟問題,既有外部美聯儲激進加息,跟美國地緣博弈長期軟脱鈎的影響,也有我們內部的諸多問題,比方説房地產長期高槓杆發展積累的嚴重問題。

這些問題,更多隻能靠時間去慢慢熬過去。

在經濟低谷週期,我們最優先就是保存好自己的彈藥,不要倒在黎明前最黑暗的時刻。

只要熬過經濟低谷週期,等經濟復甦週期來臨的時候,我們才有機會能第一時間把握住。

危機危機,危中有機。

但機會是留給有準備,並且有耐心的人。

這也是我過去3年,為什麼一直跟大家提醒風險,要提前攢好過冬的冬糧。

我是星話大白,歡迎點贊支持。