許冉交出的第一份京東答卷:及格了,但還不夠_風聞

壹番-08-17 18:48

本文來自微信公眾號:壹番財經(ID:finance_yifan),文|太史詹姆斯。

個人的努力在時代大潮之下是不會被看見的。

這句話充分詮釋了8月17日發佈最新財報的京東,它的窘境。

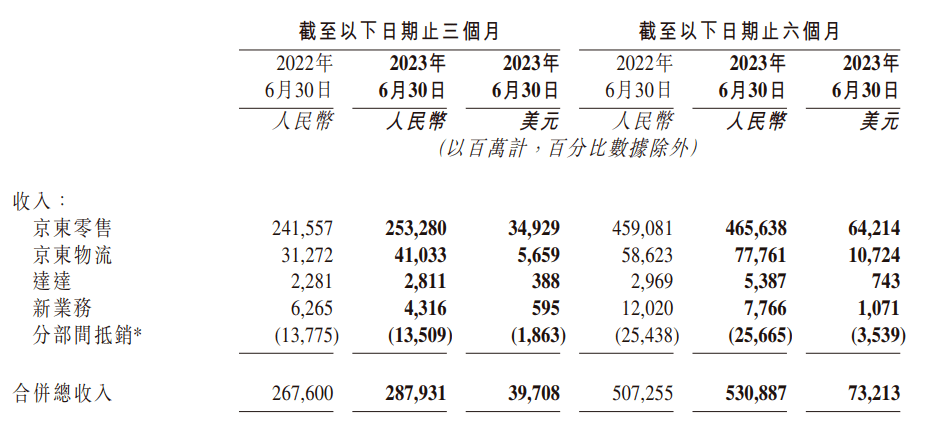

儘管京東的營收同比增長了7.6%達到2879.3億元,超出市場預期的2791.4億元,但股價還是收跌3.03%。京東不是一個人,同一天發佈財報的騰訊,股價的跌幅也都和京東相近。

而最讓人關心的零售業務,收入增速僅4.8%,另一邊變革之心懇切的淘寶天貓達到12%。

財報會上,京東表示,“整個房地產行業和耐用品消費存在雙重壓力”,這影響了京東電商銷售的業績,而他們提到的這兩個問題,在如今的宏觀經濟形勢下,依舊還會持續。

劉強東當然也沒閒着,他在今年年初就順應大勢開始主打“低價戰略”。只不過,在會上,京東的一干人也承認,“改變用户心智需要更長的時間週期”,京東目前的流量分發機制也存在很大的改善空間。

京東2023年Q2財報

在用“低價”這個唯一的基礎性武器重塑京東零售以後,京東還是渴望創新的,只不過這一塊的決心和投入程度沒有讓外界看到堅定感。

京東財報會透露的信息表明,剛剛改名的京東拼拼團隊正在北京周邊小範圍試點生鮮品類的短鏈供應鏈模式,整體投入可控,不影響京東對全年利潤的預判。

從實際運行的結果來看,包括京東拼拼在內的新業務收入產生了10.6億元的經營利潤,是2021年後的又一次扭虧為盈。

可是,這種淺嘗輒止顯然不是互聯網行業開拓新業務的打法,也自然不能夠在增長速度上給予京東以支持。

這份最新的二季報是CEO許冉接替徐雷出任京東以後的第一份答卷,中規中矩的結果也符合人們對於一個劉強東命令執行者的期待。但在所有同行都在奮力求變求新的當下,這樣的表現還是遠遠不夠的。

01 變革進入深水區

自從京東的絕對增速不能再讓人滿意,投資者們只能退而求其次,將它和同樣進入成熟期的老對手阿里相比較。

京東旗下的業務能直接和阿里比較的就是,零售主業和京東物流。這倆分別對應阿里拆分後的淘天和菜鳥。

京東零售收入雖然在第二季度重回增長,但增速只有4.8%,遠低於老對手淘寶天貓的12%。京東在核心電商主業仍不如阿里。

京東物流的營收在二季度依然實現了超過30%的增速,上半年增速達到32.6%,而另一邊的菜鳥,二季度34%的營收增速略高,但考慮到菜鳥的整體收入還是並表德邦後的京東物流的一半,所以,京東物流的領先地位一時很難被撼動。

毫無疑問,阿里的“一拆六”放權讓利變革勢頭強勁,第二季度遠超預期的財報就是證據。

幾年前,在徐雷帶領下的京東已經享受了相似的變革紅利,現在的京東則進入了放權到戰鬥小組的改革深水區。

Big Boss的概念早在徐雷在任的時候就已經提出了,但當時拆分上市的激勵明顯掩蓋了基層放權推行的不力。

戰鬥小組Boss就是負責一個小業務甚至一個產品的組長,他們現在有權制定小組裏各個組員的業務目標,並就此向上級申請相應的激勵。這種方式雖然理論上可行,但實際操作難度卻比京東過去的改革要大的多。

那時候,“上市”的前景能讓京東物流、京東健康這樣子集團的員工勁頭十足,也讓京東零售的兄弟們因為甩掉包袱而精神為之一振。

回到現在,雖然京東干掉了事業羣,縮減了層級,但戰鬥小組BOSS日常溝通的也就是業務線一號位。變革對業務線老大的管理能力是個挑戰,他們如果不願意放權或者放權給了錯誤的下屬,那經營績效還是很難提升。

而且,京東在更高層級上的權力要比徐雷在的時候更加集中。

文藝範的大院子弟徐雷是個敢硬扛劉強東的男人,而會計師出身的許冉女士顯然只是個更好的執行者。

“低價”這個京東目前的政治正確就曾遭到過徐雷、辛利軍等人的反對,但還是在東哥的“鐵腕”之下得以推行。這個策略從二季度的財務數據看,難言成功——京東零售業務的經營利潤率從去年同期的3.4%下降到了本季度的3.2%,經營利潤也從81.7億元下降到了81.4億元。

02 創新零售易碰壁

變革是為了激發舊業務的活力,但京東的未來還要依靠新業務。

在財報會上,京東高管提到,未來新業務的重點是基於供應鏈能力的即時零售等創新零售業務。

但這些對於京東來説的創新業務,似乎已經是別人走的很遠的一條老路了,而且,劉強東顯然也沒有找到最合適的人選帶隊。

今年6月,京東集團設立與京東零售平級的創新零售部,涵蓋京東拼拼、七鮮和前置倉三大業務。負責人是去而復返的京東老將閆小兵,但這個“老哥”明顯缺少生鮮業務的經驗。

閆小兵最早是北京國美的總經理,2012年加入京東後,立即作為家電事業部總經理成功發動了針對蘇寧的“815價格戰”。此後,他一直在所擅長的3C數碼領域深耕。2018年,閆小兵作為3C家電零售事業羣負責人,牽頭收購了五星電器,帶領京東挺近線下。

閆小兵

在3C家電以外,閆小兵只有從2020年9月開始的一年京東國際業務的經驗。京東海外業務現在基本沒什麼存在感,老閆可能也是壓力太大,2021年12月就提出了辭職。

再細看創新業務裏面的這三大項。

上個月底剛剛改名的京東拼拼,實際上就是原先的京喜拼拼。它所在的社區團購市場美團和拼多多兩強格局基本穩固,不是劉強東改個名,喊個“低價”口號就能顛覆的。

對標盒馬的七鮮也沒做起來。盒馬在從京東跳槽到阿里的侯毅帶領下,已經開始挑戰山姆會員店了,七鮮卻和京喜拼拼一樣在去年進行了收縮,只保留了京津冀和大灣區等重點區域。

前置倉領域最成功的其實不是虧損不止的叮咚買菜、每日優鮮這種生鮮電商,而正是山姆會員店。山姆在全國有近500個前置倉,年GMV400億元,遠大於2022年242億元GMV的的叮咚買菜和200億元左右的美團買菜。

由於客單價高達230元,山姆前置倉400單就能實現盈虧平衡,而現在前置倉日均單量能達到1000單,盈利能力相當可觀。

山姆會員店前置倉單從業務上來説,30分鐘送達和京東如今提倡的即時零售差別不大。但“收費會員”和“高客單價”卻是所有線下商超都想學,而學不會的。另外,也正是京東這個線下零售的好老師一次次干擾了它在線下的佈局。

2016年6月,京東和沃爾瑪宣佈結盟。

沃爾瑪中國旗下的電商1號店被併入京東,換取了後者5%的A類普通股。山姆會員店也入駐京東,這個渠道的銷售額佔比達到了10%。此後,沃爾瑪還多次增持,在京東的持股比例達到了9.2%。

在股權上深度綁定的同時,沃爾瑪還和京東約定,線下業務使用達達做配送,但京東自己不能做商超業務。於是,京東在做X無人超市等業務的時候,就遭到過沃爾瑪的強烈反對,對標盒馬大店的七鮮的發展也少不了受到這種來自內部的阻力。

沃爾瑪之外,京東在線下零售還佈局了永輝,2015年8月就以43.1億元佔股10%。協議達成的時候,京東還沒有組建生鮮團隊,但不久之後這個當時京東第六大事業部就從消費品事業部完成了獨立。

為了解決線上生鮮損耗過大的問題,京東一方面讓永輝入駐京東到家,搞門店O2O,另一方面,京東在全國開始鋪設冷鏈前置倉。但京東的冷鏈物流基礎設施始終不夠完善,一直把京東視作“財務投資人”的永輝也並沒有分享用户、訂單和採購等數據。近來傳出的“京東全面收購永輝”或許能是劉強東在線下的最新嘗試。

的確,合作效果不好,再進一步只有全面接管了,弄好了還能把風口上的“彩食鮮”搞過來。但和劉強東一樣草根創業的永輝超市創始人張軒松顯然也不想把自己的江山拱手讓人,這一樁收購案很可能也就不了了之。

其實,在當前高端電商行業遭遇逆風的情況下,防禦戰略應該是劉強東一個比較輕鬆的選擇。相信沒有人認為,淘寶天貓、拼多多、抖音、快手能在品質電商市場顛覆京東。

但劉強東主動開啓了hard模式,這自然是令人敬佩的。

他知道京東的優勢是供應鏈,也將發力的重點選在了線下。這種向另一個強供應鏈巨頭美團靠攏的方式,在戰略上聽起來也是合理的。

只不過,因為懼怕虧損而在新業務上不敢投入,又因為羨慕拼多多而想搶對方的“低價”標籤,京東這種戰略上的搖擺不定最終也會極大地影響執行效率。

接下來的時間依然是對“裱糊匠”許冉的考驗,其接任CEO的消息隨着今年第一季度營收增長接近停滯的財報表現同時宣佈,隨後的三個月的時間,一場618的大戰,一次自上而下的全面“低價”、貫徹“下沉市場”策略的執行,一步步關於創新零售的實驗……許冉努力在配合劉強東揮舞好“一切為了增長”的大旗,這次成績單的公佈,二季度增長數據橫向對比不夠亮眼的事實,又不得不讓劉強東、許冉二人重新思考變革的方向和力度,而投資者們或許等待能夠撥雲見日之後再來抄底也不遲。