7月社融數據分析,美國全力唱衰_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。08-17 10:57

本週公佈了一系列7月經濟數據,包括社融等金融數據。

主要指標同比增速較上月有不同程度的下降,不及預期。

美國肯定是不會放過這次機會,各種極力唱衰,就連美國總統拜登早在上週都親自下場。

8月10日,拜登在一場政治籌款活動中,稱經濟增長疲軟的中國是“定時炸彈”。此前一天,白宮發佈行政令設立對外投資審查機制,限制美國主體投資中國半導體等高技術領域。

有了拜登開頭,再加上本週公佈的經濟數據比較疲軟。

有了拜登開頭,再加上本週公佈的經濟數據比較疲軟。

於是,過去一週,美國媒體幾乎是火力全開,大篇幅連續報道唱衰中國經濟。

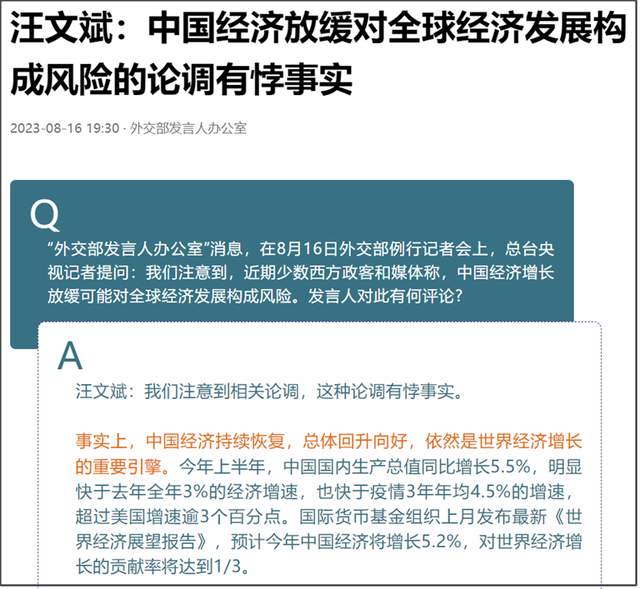

以至於我們外交部發言人都得出來反駁美國這種全力唱衰。

其中提到,“國際貨幣基金組織預計今年中國經濟將增長5.2%,對世界經濟增長的貢獻率將達到1/3。”

其中提到,“國際貨幣基金組織預計今年中國經濟將增長5.2%,對世界經濟增長的貢獻率將達到1/3。”

這裏重點主要反駁拜登把中國經濟增速放緩説成是世界經濟“定時炸彈”的説法。

不管美國如何唱衰抹黑,但中國經濟仍然是當前世界經濟的主要貢獻點,而不是風險點。

對於當前國內外這種唱衰的輿論氛圍,我先表明我自己的看法,再來具體分析一下7月社融數據。

1、我們當前經濟面臨增速下行壓力是事實,雖然面臨一些經濟難題,但不應該被放大。

2、美國這樣集體炒作中國崩潰論,顯然是有組織、有目的,是美國對我們搞金融戰、經濟戰的一部分。

3、我們7月經濟數據確實比較疲軟,才給別人唱衰可乘之機,打鐵還需自身硬,得用事實去打臉對方。

4、我們要正視自身的問題,但不要隨便被人擴大化,動輒就感覺自己要完。正視問題和刻意唱衰 ,是兩碼事。

5、在美國這樣全力唱衰氛圍下,我們作為普通人,至少要保持理性和冷靜,不要聽風就是雨,不要盲目跟風唱衰,那樣只會放大對我們自己的傷害。

6、過冬時期,更需要抱團取暖,而不是作鳥獸散。

7、美國激進加息,才是當前全球經濟最大的風險。龐大的美債才是世界金融的最大地雷。美國沒資格去説別人。

美國現在這樣極力來對我們唱衰,我反而覺得美國內部的金融地雷更嚴重,要不然拜登也不至於這樣不體面的親自下場去唱衰其他國家。

我們自己經濟數據就算不好,也輪不到美國來對我們指手畫腳。

我再來具體分析一下7月社融數據。

客觀來説,這次7月經濟數據,確實還比較疲軟。

比如,7月份,全國規模以上工業增加值同比增長3.7%,社會消費品零售同比增長2.5%。

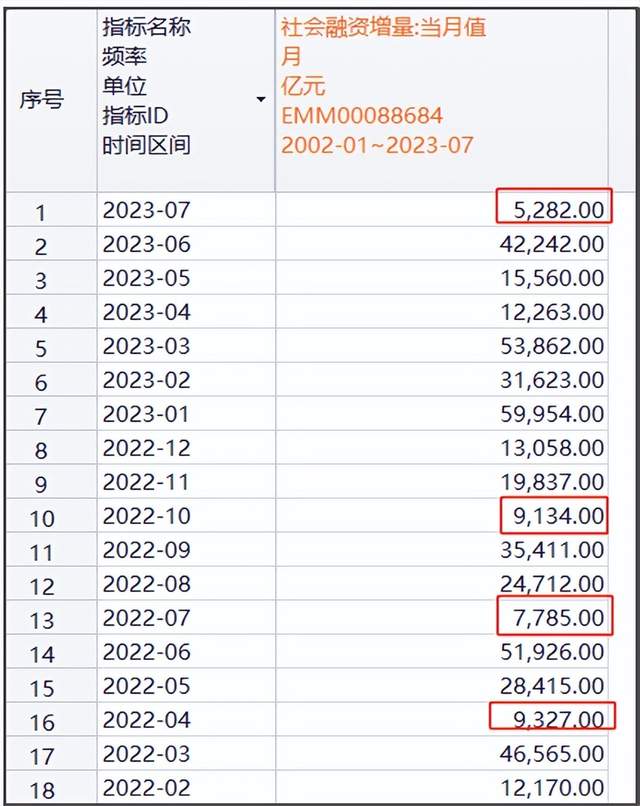

還有7月社會融資只有5282億元。

這些數據都低於市場預期,所以大家對此會有所擔憂,也是很正常的。

但有些人一看到我們經濟數據不好,並不是擔憂,反而興高采烈,這就有些問題。

我們還是得去理性看待這些數據。

過去這兩年,我們社融數據是比較少出現單月低於1萬億元的,只有去年10月、7月、4月是低於1萬億元。

不過,我們也需要注意,社融數據是存在比較明顯的季節波動,月份波動數據往往比較大。

不過,我們也需要注意,社融數據是存在比較明顯的季節波動,月份波動數據往往比較大。

而往年7月份的社融數據通常也比較低。

2019年,7月社融1.2萬億元,6月社融2.6萬億元。

2020年,7月社融1.6萬億元,6月社融3.4萬億。

2021年,7月社融1.07萬億元,6月社融3.7萬億。

2022年,7月社融7785億元,6月社融5.2萬億。

2023年,7月社融5282億元,6月社融4.2萬億元。

往年通常是6月和8月,社融數據高,7月社融低。

這是因為6月是季末,銀行為了考核業績,通常會衝量一波,所以6月信貸數據通常會激增,而7月信貸數據通常會驟降。

從圖中可以看到,社融數據的月度波動很大,經常某個月社融暴增後,隔月社融又驟降。

所以,我們也不用因為7月的單月社融低,就感覺天塌了,這只是某些人故意要渲染的焦慮恐慌氛圍。

所以,我們也不用因為7月的單月社融低,就感覺天塌了,這只是某些人故意要渲染的焦慮恐慌氛圍。

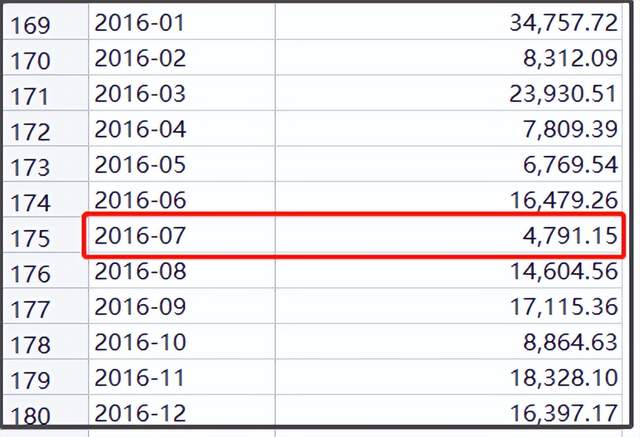

當然,今年7月社融數據確實有點太低,5282億元是2016年最低的單月社融數據。

上一次這麼低,是2016年7月社融只有4791億元。

所以,對於7月社融數據,我建議是多觀察幾個月再説,別隻拿單月數據就下定論。

所以,對於7月社融數據,我建議是多觀察幾個月再説,別隻拿單月數據就下定論。

要是我們連着3個月社融數據都低於1萬億元,那才説明信用端緊縮比較嚴重。

如果8月社融數據能恢復到2萬億元左右,就説明並沒有什麼問題。

另外,今年前七個月社會融資規模增量累計為22.08萬億元,比去年前七個月多2069億元。

而2019年前七個月的社融增量累計為15.9萬億元。

沒什麼疫情的2021年前七個月社融增量累計為18.9萬億元。

所以,不管是跟去年比,還是跟前年比,今年前七個月的社融整體並不算低。

當然,7月社融低背後所存在的問題也還是要重視,存在某種程度的“寬貨幣、緊信用”問題。

這裏貨幣是指:央行借錢給商業銀行的口徑。

信用是指:商業銀行放貸給社會的口徑。

我們央行的放水過程,是央行通過逆回購、MLF等日常放水工具,把錢借給商業銀行。

這是貨幣的供給端。

但商業銀行要怎麼把錢通過放貸流向社會,這主要取決於銀行和社會需求。

“寬貨幣、緊信用”,就是指,央行放水給銀行的力度寬鬆,但銀行放貸給社會的力度收緊。在經濟不景氣的週期,寬貨幣、緊信用的組合是常態,因為雖然央行放水給商業銀行,但社會從銀行借貸會顯得更加謹慎。

現在商業銀行倒是很積極的想放貸出去,但社會借貸需求並不是太旺盛,所以也會變成“緊信用”的結果。

當前畢竟處於美聯儲激進加息週期,而且美國和我們的博弈十分激烈,各種地緣風險,讓人在投資上會顯得更加謹慎。

這是我在去年7月社融驟降的時候,就已經預警過。

如果我們能做好預期管理,就不會因為這些經濟數據的波動,而搞得焦慮和恐慌。

而且,我們做好預期管理,降低預期,不是希望糟糕,這是有本質區別。

過去3年,我一直在預警風險。

但今年輿論整體恐慌,我反而是不斷在跟大家做心理按摩,搞得有些人都給我扣贏學家的帽子,説得好像我沒提前預警一樣。

我覺得能提前預警風險,才是本事。

等風險發生的時候,一堆人開始恐慌,才跟風去渲染恐慌氛圍,那只是人云亦云。

此外,很多人不管是説通縮,還是説社融,你可以發現,不管他們如何唱衰,最終他們都會落到同一個點上,就是呼籲要大水漫灌。

以至於15日央行都降息15個基點,甚至都不能讓他們滿意,他們就想要我們和美國2020年一樣,直接降到0利率,直接無限印鈔。

過去3年,我見過太多人,不管遇到什麼問題,就是先呼籲大放水。

一部分人是基於自身利益需要,才去做的呼籲,炒股的人大都希望大放水,這樣股市就能漲。

一部分是在配合美國造勢,要是我們在美聯儲加息週期出現資產價格泡沫化,那麼就會增加被美國收割的概率。

他們似乎總覺得放水就可以解決所有問題一樣,可謂是放水解千愁。

但美國三年前的無限放水,所帶來的一系列問題,已經説明,放水並不能解決根本問題。

而且我們過去一年,已經在實質性大放水,不但降準,也降息了,M2也連續一年兩位數增長。

但放水解決問題了嗎?

並沒有。

去年房貸利率大幅下調之後,反而出現提前還款熱潮。

M2持續兩位數增長,但現在社融和信貸也並不理想。

這説明,當前我們遇到的經濟問題,並不是只靠放水就能解決的。

現在的問題,更多是分配問題,是需要長期改革,去不斷啃硬骨頭。

美國2020年的無限印鈔,反而放大分配問題,這種大水漫灌,只會讓離錢近的人財富劇增。

對此,我們應該有清醒的認知。

我只是反對大水漫灌,但我是支持央行當前這種擠牙膏式降息。

因為當前我們確實面臨很大的經濟下行壓力,所以需要降息來穩經濟。

放水雖然不能根治問題,但至少能延緩問題。

現在世界各國經濟都不太好,不管是美英,還是歐洲、日韓,都存在各種各樣的問題。

家家都有本難唸的經。

所以,我是一直説,現在是比拼韌性的時候,我們自然得儘可能多撐久一些。

我們現在重點不在貨幣供給端,重點是在貨幣需求端,要想辦法激活社會需求。

現代經濟和金融體系,信心是最重要的。

信心比黃金貴。

不過在當前外部變數仍然比較多的情況下,信心也不是憑空就能冒出來的。

不管是地緣形勢惡化、中美關係惡化、還有疫情這個最大擾動量,以及全球高通脹和世界經濟衰退的這種壓力面前,謹慎只是一種人的本能。

要在這種情況下去激活人們的信心,是很難的。

大多數時候,面對這種很難逆轉的經濟大週期切換,只能是靠時間去慢慢熬過去。

時間一直都是最強大的力量。

我們也只能跟時間做朋友,保持耐心。

經濟都是有周期規律,不會一直處於經濟繁榮週期,也不會一直處於經濟低谷週期。

在經濟低谷週期,最優先就是保存好自己的彈藥,不要倒在黎明前最黑暗的時刻。

只要熬過經濟低谷週期,自然能迎來經濟復甦週期。

所以,我們在對短期風險有清醒認知,並有充分準備的情況下。

我們對於經濟的長遠未來,還是要有信心。

本文來源“大白話時事”公眾號。

作者:星話大白。