巨頭圍堵、深陷虧損,青雲科技夾縫求生_風聞

DoNews-08-18 18:30

撰文 | 張 宇

編輯 | 楊博丞

題圖 | IC Photo

8月14日,企業級雲服務商與數字化解決方案提供商青雲科技發佈了2023年上半年財報。

根據財報,青雲科技的總營收為1.75億元,同比增長11.39%;歸母淨利潤為-8210.43萬元,2022年同期為-1.54億元;扣非歸母淨利潤為-8367.97萬元,2022年同期為-1.59億元。

整體而言,雖然青雲科技仍陷於虧損泥潭之中,但已較2022年同期實現了大幅減虧,其原因主要有兩個方面,一是對相關業務進行了戰略調整,着力增加高毛利業務規模,大力發展公司核心優勢產品;二是主要在於研發環節的大幅降本。

但青雲科技的舉措顯然還不夠,截至2023年上半年,青雲科技已經連續六年錄得虧損。

在2023年上半年財報中,青雲科技也坦言,雲服務業務面臨激烈競爭且目前在競爭中處於劣勢地位,存在策略調整與戰略轉型的風險。由於公有云行業規模效應突出,青雲科技雲服務業務在市場競爭中處於劣勢地位,在規模、品牌等方面與行業領先企業均存在較大的差距,競爭壓力較大。

不難看出,在強手林立的雲計算市場,青雲科技仍在夾縫中求生存。

一、持續虧損

青雲科技最早佈局混合雲市場,並於2021年3月登陸上交所科創板,成為“中國混合雲第一股”。

所謂混合雲,即融合了公有云和私有云,是近年來雲計算的主要模式和發展方向。公有云主要是面向企業用户,出於安全考慮,企業更願意將數據存放在私有云中,但是同時又希望可以獲得公有云的計算資源,而混合雲的優勢在於,企業可以兼顧公有云的彈性、低成本以及私有云所提供的合規性保障,最終降低成本。

圖源:青雲科技官網

在中國,混合雲的採用已成為主流趨勢。信息技術研究公司Gartner 在《中國混合雲運營的三個重要經驗》報告中指出,中國的混合雲採用率在2021年達到了42%,預計到2024年,其滲透率將達到70%,遠高於50%的全球平均水平。

儘管踩中了風口,但青雲科技的業績還是一言難盡。

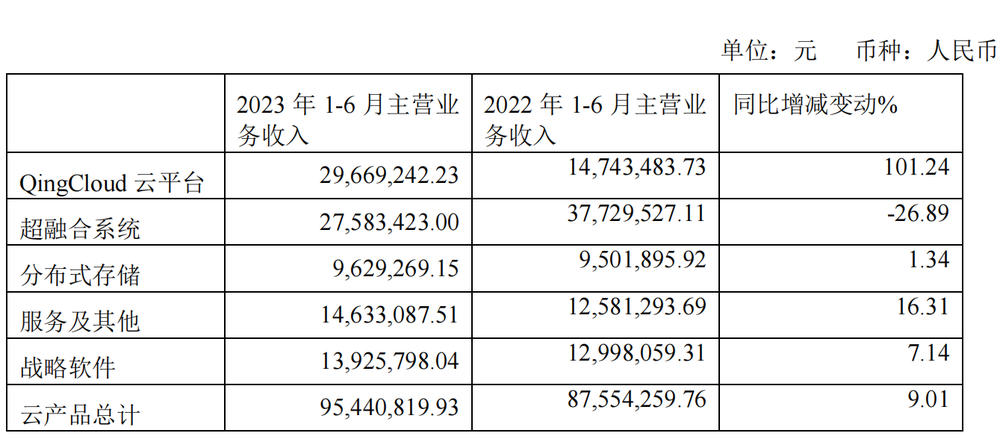

按照產品類型劃分,青雲科技的主營業務可以分為雲產品業務和雲服務業務兩個部分,前者主要是向客户配套提供產品相關實施服務、維保服務、售後支持服務、駐場服務,並輔以項目必要的定製開發服務及項目管理服務,而後者主要是向服務器廠商採購服務器及相關配件,向網絡設備供應廠商採購交換機等網絡傳輸設備及配件,向數據中心服務商採購機櫃、帶寬、IP、光纖、專線等電信資源。其中,雲產品業務為第一大營收來源,佔總營收的比例基本維持在60%左右。

根據財報,2020年至2022年,青雲科技雲產品業務收入分別為2.94億元、2.88億元和1.79億元,佔總營收的比例分別為68.64%、68.06%和58.69%。2023年上半年,雲產品業務收入為9544.1萬元,佔總營收的比例為54.54%。不難發現,該業務所佔比重呈現出逐年下降的態勢。

圖源:青雲科技財報

同一時期,雲服務收入分別為1.34億元、1.35億元和1.26億元,佔總營收的比例分別為31.36%、31.94%和41.17%。2023年上半年,該業務收入為2651萬元,佔總營收的比例為15.15%。

青雲科技常年陷於虧損泥潭,與兩大主營業務的毛利率持續走低且波折不斷關係巨大。

2020年至2022年,雲產品業務毛利率分別為30.08%、21.32%和37.05%;雲服務業務毛利率分別為-31.76%、-32.37%和-23.81%。在2022年之前,雲產品業務毛利率下降尤為明顯,而云服務業務毛利率也一直保持負值且遞減的狀態,直到2022年,該兩項業務的毛利率才有所改善。

2023年上半年,情況進一步向好。財報顯示,青雲科技雲產品業務毛利率為54.04%,而云服務業務毛利率為-10.42%,比2022年同期的-15.18%縮窄4.75個百分點。

兩大主營業務毛利率不盡如人意,導致青雲科技的綜合毛利率持續下降,同時也是導致青雲科技持續虧損的重要原因。

2021年至2022年,青雲科技的綜合毛利率分別4.28%和12.00%,2023年上半年綜合毛利率更是達到25.02%。表面上看,青雲科技的綜合毛利率水平穩步上升,但如果將時間拉長則原形畢露,在2017年至2019年,其綜合毛利率分別為22.27%、11.01%和12.51%。相比之下,青雲科技的綜合毛利率已經幾近腰斬。

2017年至2022年,青雲科技的歸母淨利潤分別為-9647.78萬元、-1.49億元、-1.90億元、-1.63億元、-2.83億元和-2.44億元。截至2023年上半年,青雲科技已經在六年半的時間內累計虧損12.08億元。

二、雲計算競爭加劇

隨着雲計算的技術的逐步成熟、產品安全穩定性的充分驗證、國家政策的着力推廣以及數字化轉型需求的日趨強烈,移動互聯網產業之外的傳統企業也逐步接受了雲計算部署模式,眾多政府機構和金融、能源、交運、製造、零售等行業企業開始採用雲計算逐步取代傳統IT架構。

現階段,傳統行業正處於數字化轉型期,模式和產品都在探索中,這對雲計算的穩定性、兼容性、靈活性提出了更高的要求。2022年以來,阿里雲、騰訊雲均將目光投向了傳統行業,以青雲科技為代表得中小云計算廠商正面臨互聯網巨頭的圍堵。

根據研究公司Canalys發佈的2021年中國雲基礎設施市場數據,2021年,阿里雲、華為雲、騰訊雲和百度智能雲佔據這一市場前四的寶座。具體來看,阿里雲佔據了雲基礎設施服務市場37%的市場份額,領跑行業;華為雲的市場份額達18%,其年度增長達67%;騰訊雲的市場佔比為16%,市場份額年增長55%;百度智能雲的市場佔比為9%,市場份額同樣增長了55%。四大巨頭共同佔據了中國雲基礎設施市場約80%的份額,中小云計算廠商要想在強敵雲集的市場上佔得一席之地,堪稱難上加難。

針對這一競爭困境,青雲科技有意進行策略調整和戰略轉型。在2023年上半年財報中,青雲科技表示,未來公司雲服務業務避免與公有云巨頭進行直接競爭,更加關注於公司更擅長的傳統企業客户的穩定需求,減少互聯網客户自身業務波動帶來的收入不確定性。同時面對混合雲的發展趨勢,公司將雲服務業務作為混合雲解決方案的組成部分,未來有望貢獻新的收入增長來源。

青雲科技還表示,AI算力服務已成為公司非常重要的新增長點,上半年持續提升雲服務的運營效率,優化基礎設施的投入成本,提高投資收益比,未來將把AI算力服務作為公司戰略級業務,會把核心重點資源向這一業務傾斜。

事實上,青雲科技並非沒有突圍的希望。

西南證券在研報中指出,全球及國內私有云、公有云及混合雲市場規模均保持高速增長,隨着“東數西算”工程全面啓動,國家大力支持雲計算的發展,雲計算市場空間廣闊。近年來互聯網、交通、物流、金融、電信、政府等領域數據量激增,各行業開始採用雲計算替代傳統IT架構,雲計算需求持續增加。

中國信通院發佈的《雲計算白皮書(2023年)》也顯示,2022年我國雲計算市場規模達4550億元,同比增長40.91%。預計2025年我國雲計算整體市場規模將超萬億元。

雲計算廠商投入週期長,盈利難是行業基本現狀。對於盈利時間點,青雲科技CEO黃允松在青雲科技上市時表示,“盈利問題能夠在三年以內得到解決。青雲科技的虧損來源就是公有云業務,而私有云業務的增速是非常高的,年增長率超過50%。只要以這個增速往前跑兩年,基本所有的問題都會消失。”

三、仍存隱憂

儘管青雲科技的業績較此前已有所改善,但不容忽視的是,其仍面臨諸多隱憂。

首先是資金入不敷出。青雲科技難以實現盈利的主要原因包括兩方面:一是前期購置雲計算平台所需服務器、網絡設備等固定資產的資本性支出金額帶來的折舊成本較大;二是所處雲計算行業競爭非常激烈,尤其是公有云領域因為巨頭競爭者的加入,全行業資源使用價格呈下行趨勢,青雲科技雲服務業務承壓降價,增大了盈利難度。由於毛利潤貢獻不足以覆蓋各項費用,導致青雲科技處於虧損狀態。

財報顯示,截至2023年6月30日,青雲科技累計未彌補虧損餘額為9.71億元,尚未盈利將造成青雲科技現金流緊張,對資金狀況、研發投入、業務拓展、市場拓展、人才引進、團隊穩定等方面造成影響。

其次是難以把握發展趨勢。由於雲計算行業技術迭代較快,創新產品和創新模式不斷湧現,推動行業產品和服務的質量不斷提升,如計算速度、系統穩定性等核心指標都有了較大提升。雲計算作為技術密集型行業,產品性能和可靠性是客户在選擇供應商時的核心考量因素,如果青雲科技不能準確把握行業發展趨勢,針對性地研發技術和開發產品,導致產品性能和服務質量落後於競爭對手,或造成已有客户流失、業務發展遲滯、市場份額下降等後果。

青雲科技在上交所科創板上市時,股票發行價為63.70元/股,而截至8月17日A股收盤,青雲科技的股價僅為44.50元/股,較發行價跌去30.14%,較82.13元/股的上市首日收盤價跌去45.82%。

可見,2023年青雲科技想要在如火如荼的雲計算市場中分得一杯羹,恐怕還需要不斷修煉內功。