小子有林:連月下跌的中國出口有多少隱憂?_風聞

熊猫儿-08-19 12:24

中國今年6月出口按人民幣計價同比下滑8.3%, 按美元計價同比下降12.4%,引起國內外普遍關注和擔憂。今天的文章從中國出口構成和目的地角度,做個相對微觀的數據分析,最後談談值得深入挖掘的隱憂。

【一】下滑背景和過程

三年新冠疫情期間,外部經濟大環境大概是這樣:從2020年中開始,先是海外困於疫情供應鏈被打斷,然後是歐美國家全民發錢導致外需猛增,從去年3月開始俄烏戰爭開打歐洲日韓等區域又能源價格飆升導致生產成本大漲,繼而中國以外大部分國家尤其是歐美國家出現顯著抬高的通脹。

這個過程中,首先中國出口在2020年到2022年實現了兩年多高速增長:

2019年中國出口總額為17.23萬億元(2.5萬億美元);

2020年儘管出現疫情,上半年出口同比下降3%,全年依然增長4%(美元值增速3.6%) 達到17.93萬億元(2.59萬億美元);

2021年同比增長21.2%(由於人民幣升值,美元值增速高達29.9%),人民幣值突破20萬億、美元值突破3萬億,達到21.73萬億元(3.36萬億美元);

2022年同比增速依然高達10.5%(美元值增速7%),達到23.97萬億元(3.59萬億美元)。

但若查看逐月數據,會發現然後該增長勢頭到去年年底轉為下滑。

2022年9月出口21911億元(3228億美元),同比增速10.1%(由於人民幣貶值,美元值為5.7%);

2022年10月出口20691億元(2984億美元),出現了明顯的環比下降,同比增速是7%比9月下降了3.1個百分點,而美元值同比增速已經變為負的0.3%;

2022年11月出口20954億元(2955億美元),同比增速降低為微弱的0.7%,美元值增速變為負8.9%;

2022年12月出口21607億元(3061億美元),人民幣和美元值增速變為雙下降0.5%和9.9%;

2023年1月出口20411億元(2923億美元),下降1.9%(美元值下降10.5%)。

由於往年10到12月是出口高峯,可以看到,去年10月出現了明顯的環比出口下降後,雖然11月和12月環比有些許增長,同比下降幅度卻持續增大。這對應的,是去年10月和11月的防疫艱難形勢,和去年12月與1月放開後大規模疫情的衝擊。去年1月包括春節的一週而前年春節在2月也是一個同比下滑的主要因素。

今年2月經濟秩序得到恢復,出口出口開始出現回升,當月出口1.45萬億元(2140億美元),同比增長5.2%(美元值下降1.3%),不過由於去年2月有春節,是低基數,今年2月出口額並不理想,從數字上的巨大環比減少也看得出來。

今年3月出現了兩個月突出的出口高位增長。

3月出口21552億元(3156億美元),同比增速高達23.4%(美元值增速14.8%);

4月出口20265億元(2954億美元),增速16.8%(美元值增速8.5%)。

由於今年中國出口約半數結算使用人民幣,實際出口增速大約接近人民幣增速和美元增速的中間值。

到了今年5月,出口19491億元(2835億美元),下降0.8%(美元值下降7.5%)。

四月增速比三月的增速下降了約6個百分點,五月增速比四月增速下降接近16個百分點。

怎麼看,5月都發生了突出的出口下降。

6月出口19898億美元(2853億美元),下降8.3%(美元值下降12.4%),增速繼續下降超過7個百分點,降幅確實比較大。

但若觀察2022年3月到6月的出口額:

去年3月出口17535億元(2761億美元),

4月出口17426億元(2736億美元),

5月19765億元(3082億美元),

6月22079億元(3313億美元);

很明顯去年5月和6月出現了驚人增長,去年5月增長15.3%(美元值16.9%),6月同比增長22%(美元值17.9%)。這就造成了今年5月和6月的高基數。

因此,今年4月和5月確實出現了顯著的持續下降,6月其實出現了環比增長,只是去年6月出口太多,導致今年6月看上去很差。

實際上,兩年平均同比增速,4月是9%(美元值6.2%),5月是6.9%(美元值4%),6月5.8%(美元值1.6%),兩年平均增速是緩慢減少的,但是依然都是正值。

2020到2022年中國出口的高速增長,除了(1)中國產業升級和(2)一帶一路貿易拓展的進展,主要受益於(3)新冠疫情導致全球供應段受衝擊和需求端暫時膨脹與(4)俄烏戰爭對供應段的再次衝擊兩個禍福相依事件的利好。

過去兩個月的出口衰退,主要是把俄烏戰爭造成的外部高能源價格壓力利好吐出來,同時新冠疫情帶來的出口利好也肯定消退了一部分,而同時產業升級和一帶一路貿易拓展的利好還在增加。大致上,去年意味得到的好處消退,前兩年得到的增長還是基本存在。

【二】今年下半年出口形勢展望

去年三季度七八九三個月的出口情況如下:

7月,出口22446億元(3330億美元),同比增長23.9%(美元值增長18%);

8月,出口21241億元(3149億美元),同比增長11.8%(美元值增長7.1%);

9月,出口21911億元(3228億美元),同比增長10.7%(美元值增長5.7%);

可見去年7月是迄今為止的中國出口巔峯,同比環比都有較大增長,比今年六月的出口額高了12.8%,今年7月肯定依然是同比負增長,而且負增速可能達兩位數,8月和9月如無意外應該也是負增長。

去年10月和11月出口額降低到2.1萬億以下,今年有一定概率這兩個月以及四季度出口增長為正,但如果歐美經濟低迷持續甚至加深(6月美國和歐洲的製造業生產指數都創新低),不排除外需更低導致出口繼續負增長。

雖然無須對中國出口過度擔憂,但是給中國出口照個X光片做個體檢,找出存在的困難和疑點,還是有價值的。咱們就綱舉目張地分析一下。

【三】,中國出口的全球佔比

要深入發掘中國出口現在面臨的問題,有必要首先了解一下中國出口與全球各國的關係,和全球各國在中國出口裏各佔什麼地位。

2022年全球總出口額和進口額在30.5到31萬億美元之間。因為每個國家的出口都是別國的進口,理論上兩個數字一樣,雖然實際統計上有些誤差。中國去年出口3.59萬億美元,佔全球的約12%。

中國人口占全球的17%,而製造業增加值(5萬億美元)佔全球(16.4萬億美元)的30%。這個12%看上去佔比偏低。

其實不然。全球大部分人生活在中國人眼裏的小國裏,小國天然就更依賴進出口;而大國很多內部貿易實際上等於小國之間的進出口,卻不會被算成進出口。

一個好例子就是歐盟,歐盟去年出口9.3萬億美元,但是其中6.8萬億都是歐盟27國內部的進出口,對歐盟27國以外國家的出口只有2.57萬億美元,佔比僅略超四分之一。

歐盟的另一端就是中國和美國,中國各省和美國各州之間的鉅額貿易就不算進出口。比如廣東省2022年製造業總產值超過16萬億元,製造業增加值4.4萬億元,約6500億美元,德國製造業增加值7469億美元,廣東製造業增加值接近德國的九成,但是德國去年出口額1.66萬億美元,廣東出口額只有5.33萬億人民幣約7900億美元,不到德國一半,無非就是德國向歐盟國家出口向出口,而廣東向國內其它省份賣出的貨物不但不算出口,公開的總金額統計都沒有(沒有關卡大概也沒法細緻統計)。

所以,如果去掉同地區小國小國間的進出口,只計算全球各大地區之間貿易的話,中國出口大概可以佔到全球的三四成。

【四】中國出口的全球流向

有些國人認為中國出口高度依賴發達國家,或者發展中國家購買力太弱,覺得中國出口應該絕大部分流入發達國家尤其是歐美;也有些國人以為中國出口檔次不高,大部分是供應發展中國家的。

事實上,2023年5月中國出口2835億美元裏,接近1700億出口到發達國家,佔全部的六成,剩餘的1100餘億出口到發展中國家。發達國家GDP佔中國以外全球GDP的七成,其進口也中國以外全球進口的七成,這兩項中國以外發展中國家都只佔三成。但是中國出口卻四成流向這些發展中國家。

可見,發達國家約11億人口是中國出口的大主顧;同時,現在雖然發達國家依佔中國出口市場的大頭,發展中國家對中國出口的依賴程度更高、進口產品中中國製造佔比更高; 而且由於發展中國家經濟增長遠比發達國家顯著,又普遍和中國關係比較好,因此發展中國家佔中國出口目的地的比例會越來越大。

全球人口約80億,去年GDP約100萬億美元;中國大陸以外的世界越66億人,去年GDP約82萬億美元,這就是中國出口的全部市場所在。下面以2022年各國全年進出口額和中國對其出口額為例,展示一下全球各區域進口中中國出口佔比,和這些區域在整個中國出口裏的份額佔比。

其中,發達國家陣營可分成兩大塊和三小塊:

美國和加拿大約3.7億人,GDP約27.6萬億美元, 出口3.16億美元,進口4萬億美元,中國對北美出口約5900億美元,佔其進口份額為15%;

歐盟27國約4.5億人,GDP接近17萬億美元,出口9.3萬億美元,進口9萬億美元,中國對歐盟出口約5540億美元,佔其總進口份額為6%,佔其從歐盟外進口份額約為20%;

日韓約1.7億人,GDP約6萬億美元,出口1.43萬億美元,進口1.63萬億美元,中國對日韓出口約3348億美元,佔其進口份額為20%;

英國澳洲新西蘭1億人,GDP約5萬億美元,出口1萬億美元,進口1.18萬億美元,中國對其出口1685億美元,佔其進口份額的14%;

新加坡以色列和香港台灣澳門等小地方加起來5000多萬人,GDP2萬多億美元,出口1.67萬億美元,進口1.67萬億美元,中國對其出口約4770億美元,佔其出口28.5%。

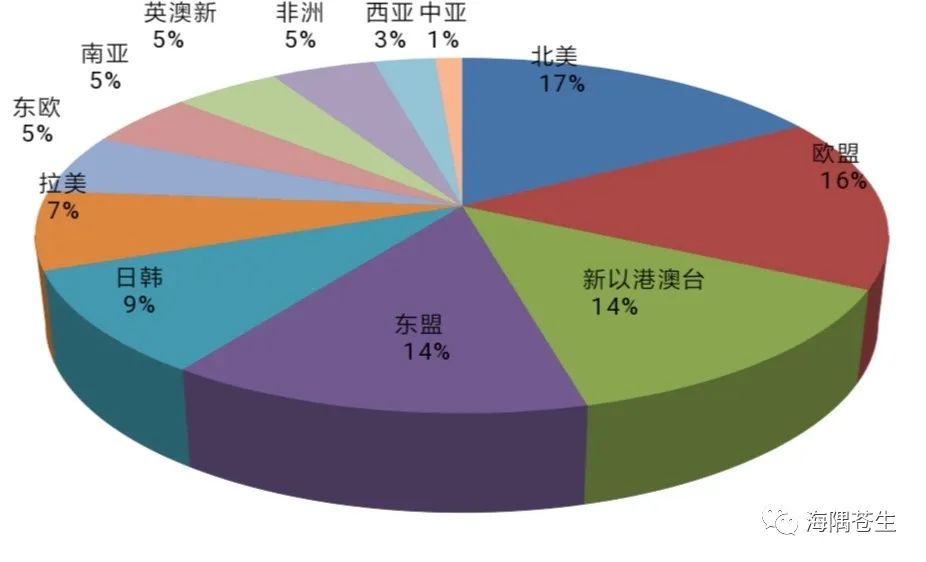

中國對發達國家和地區的2022年出口額總計約2.15萬億美元,其中北美約佔27%,歐洲約佔26%,日韓約佔16%,英澳新約佔8%,新以港澳台等約佔22%。

發展中國家陣營主要可分為六大塊和一小塊:

非洲14億人,GDP約3萬美元,出口約0.6萬億美元,進口約0.7萬億美元,中國對非洲出口約1635億美元,佔其進口份額的23%;

拉美約6.5億人,GDP約5.5億美元,出口約2萬億美元,進口約2.2萬億美元,中國對拉美出口約2520億美元,佔其進口份額的11.5%;

南亞約18億人,GDP約4萬億美元,出口約2萬億美元,進口約2.2萬億美元,中國對南亞出口約1740億美元,佔其進口份額的8%,該比例全球各地區最低,主要是 印度從中國進口比例低,和中印關係不佳與印度本身低端製造業較為龐大都有關係;

東南亞發展中國家約6.5億人,GDP約3.5萬億美元,出口約1.9萬億美元,進口約1.9萬億美元(東盟去年總貿易順差約800億美元,有趣的是和內部貿易近四分之三的歐盟相反,東盟內部貿易只有22%,體現出東盟的低經濟發展水平和購買力),中國對東南亞發展中國家出口約4850億美元,佔其進口份額的26%;

東歐發展中國家(包括俄羅斯)約2.5億人,GDP約3.5萬億美元,出口約1.3萬億美元,進口約1.1萬億美元,中國向東歐發展中國家(中東歐國家加俄白烏)出口1887億美元,佔其進口的17%;

西亞約3.5億人,GDP約3.7萬億美元(北非2億人,7000多億美元),出口9000多億美元,進口9000多億美元,中國向西亞出口約960億美元,佔其進口的約10.5%;

中亞7000餘萬,GDP約5000億美元,出口約1000億美元,進口約1000億美元,中國對中亞五國出口約420億美元,佔其進口的約42%; 中亞雖然從中國進口額最少,對中國的依賴程度卻是最高的。

中國對發展中國家2022年總出口額約1.4萬億美元。其中人口排名差不多並列第二的東南亞發展中國家和拉美國家份額位居前兩名,佔了35%和 18%,接下來東歐發展中國家佔了13.5%,南亞佔了12%,非洲佔了11.7%,西亞佔了7%,中亞佔了3%。

把發達國家和發展中國家加起來,就可以看到2022年中國向全球各經濟板塊的出口佔中國出口這個盤子的比例:

這個比例到了今年五六月份有變化,東歐和非洲等發展中地區的佔比增長明顯,北美歐盟等發達國家的份額有所降低。

【五】中國貨物出口的產業結構

要了解中國出口的變動趨勢,就不能脱離中國出口的產業結構。姚明在美國打球的年代裏有句話很流行,“中國給美國出口幾億雙襪子,才能換回一架波音飛機”。很多年裏,中國製造和中國出口給外國人和國人的普遍印象都是勞動力密集的血汗工廠生產的價低質次產品。今天,中國自主品牌汽車已經在國內贏過了外資品牌,中國的大飛機已經商業運營,中國出口的構成現在是怎樣的呢?

海關總署官方網站上“統計數據”欄裏的2023年5月《進出口水平商品類章總值表》列出了中國出口商品每個大小類目的金額。

在其中可以看到,5月中國出口19490.74億元中,單單機器、機械器具、電氣設備、家電(包括電腦手機等)這一個大類就佔了7957億元,佔比40.8%;

接下來紡織品和紡織原料大類1727.6億元,位居第二;

第三是包括鋼鐵鋁銅的賤金屬大類,1608.9億元;

第四是車輛、航空器、傳播及運輸設備大類1413.7億元;

第五是化工及相關工業產品大類,1154.6億元;

第六是塑料製品大類,969.4億元;

第七是玩具、遊戲品和體育用品大類,510億元;

第八是鞋帽傘大類,455.7億元;

第九是儀器大類,438億元;

第十是陶瓷玻璃石料大類,377億元;

第十一是礦產品大類,363.6億元;

第十二是食品煙酒大類,298億元;

第十三是皮革製品大類,257億元;

第十四是木漿和紙製品大類,197.3億;

第十五是珠寶和貴金屬大類,176.5億;

第十六是植物產品大類,147.5億元;

第十七是木和木製品、木炭大類,103.6億元;第十八是動物產品大類,85.5億元。

這其中超過一半是機電產品。2.77萬億元也就是總出口額的24%是高新技術產品;“新三樣”,也就是新能源汽車、鋰電池和太陽能電池,更是在上半年出口猛增61.6%(不過報道都沒有具體出口額,只能查到1-4月新三樣出口額3535億元,估計上半年出口額6000餘億元),其中新能源汽車出口同比增長160%。全部高新技術產品出口的44.7%和新三樣出口的66.8%來自民營企業。

【六】5月中國出口的外部環境分析

上面已經提到,對於中國出口,北美、歐盟、新以港澳台、東盟分量較大,然後是日韓、拉美和俄羅斯,接下來是非洲和南亞、英澳新和西亞中亞。

(1)約九成主要國家今年5月進口衰退

今年6月大多數國家進出口數據基本還沒有出來,從中英文網絡上可以5月進出口數額和同比增速的國家數據(不少國家查不到去年5月數據也查不到今年逐月同比增速數據)看,5月主要國家九成以上都出現了進出口的衰退,包括美國(-9.8%)、加拿大(-2%)、德國(-8.6%)、荷蘭(-2.8%)、意大利(-13.8%)、日本(-10%)、韓國(-14%)、香港(-16.7%)、台灣(-21%)、越南(-18.4%)、泰國(-3.4%)、馬來(-5.9%)、菲律賓(-8.8%)、巴西(6月-18.2%),確定5月出口正增長的只有一個印尼,增長了14.4%。

這麼多國家出現出口衰退乃是意料之中,如前所述,全球七成出口市場在發達國家,而發達國家和地區從美歐到韓國香港普遍在承受前兩年通脹和這兩年美元加息各國央行緊跟帶來的消費蕭條。

(2)30個主要的中國出口對象國家和地區中,5月我方出口額8個正增長,21個減少

從5月我國對主要的前30個出口國和地區的美元計價出口額看,還有8個國家從中國進口5月出現了同比增長,包括俄羅斯(增速116.3%)、墨西哥(16.1%)、英國(3%)、阿聯酋(2%)、土耳其(17.6%)、沙特(2.8%)、比利時(10%)、南非(4.8%),另外非洲第一人口大國尼日利亞和去年金額持平。其餘21個對華進口負增長國家中,降速為個位數的有7個國家:印度(-4%)、荷蘭(6.3%)、德國(8.3%)、新加坡(-3.5%)、印尼(-9.7%)、澳大利亞(-6.8%)、波蘭(-6.1%);另外14個國家和地區則是兩位數的對華進口下降,包括美國(-17.6%)、香港(-15%)、日本(-13.2%)、韓國(-20.6%)、越南(-23.4%)、台灣(-34.2%)、巴西(-14.5%)、意大利(-10.6%)、菲律賓(-28.1%)、加拿大(-18.4%)、法國(-12.5%)、西班牙(-10.5%)。

如果再對比一下這些國家進口同比降幅和從中國進口同比降幅,我們可以看到:

香港、印度、德國、意大利從中國進口降幅小於其全部進口降幅,也就是説中國進口在他們的進口比例中反而比去年同期變大了。

日本和荷蘭從中國進口降幅略超其進口降幅3個百分點,中國進口占比變化輕微。

美國、韓國、越南、荷蘭、馬來、泰國、澳大利亞從中國進口降幅超過其總出口降幅5到9個百分點,中國進口占比顯著降低。

台灣、菲律賓這兩個降幅的差值超過10%,達到12.5%和19.3%,中國大陸進口的佔比大幅降低。

最突出的是印尼,其中印尼進口突出正增長但是對華進口卻顯著負增長,前一增幅減去後一降幅高達24.1%。

(3)歐洲日韓沒什麼大問題

香港是中央政府治理下的領土,和大陸進出口沒有大問題,下跌無非是外部需求不足。歐洲國家看起來,也沒有從中國進口的明顯下滑,英法和西班牙的同比出口增速我沒有查到,但是中國對英國出口5月是同比增長的,中法中西關係也沒什麼大問題,中歐貿易現在看來還是比較穩的。

韓國現在和中國產業競爭最為激烈直接,和中國貿易下降意料之中。日本從貿易上看反華並不激烈,或者可以説反華程度沒有突然提高。

(4)美國搞對華脱鈎利好加拿大,中國依然可以通過墨西哥獲得部分利益

美國試圖在北美重建供應鏈,確實給墨西哥和加拿大帶來了利好。加拿大5月進口按美元計下降2%,按加元計其實是從去年5月631億加元增長到今年5月650億加元,比大多數歐美國家看樣子經濟狀況要好。而加拿大從中國進口也大幅下降,這塊確實是讓中國利益受損了。

中國5月對墨西哥出口同比增長16.1%,前五個月共向墨西哥出口2242億元(2018年僅1014億元),同比增長19.4%。墨西哥5月總共出口528.6億美元,其中對美國出口437億美元,佔82.7%; 進口529.3億美元,中國對其出口72億美元,佔其進口的13.6%。

墨西哥對美國出口今年前5個月為1950億美元,去年同期是1845億美元,同比增長5.7%。

估計今年中國對墨西哥出口增加七八百億元,墨西哥對美國出口增長兩百多億美元。

很簡單粗暴地講,墨西哥對美國的出口增長大概有一半可能來自其對中國的進口(當然中國從墨西哥進口也有較快增長,不過這可以看成是中國進口和消費的正常增長)。近年來也有不少中國企業在墨西哥建廠,利用國內產品進行組裝賣到美國以規避美國不合理的對中國企業的限制制裁,墨西哥的部分出口增長也來自這裏。中美關係在中國國力超過美國之前根本不可能好起來,中國能穩住墨西哥,就很不錯。

【七】東盟情況蹊蹺,真相有待更多討論

東盟情況很特殊,但是討論出口形勢的文章貌似普遍忽略了,沒有深究,滿足於歐美需求下降導致東盟製造業生產下降導致從中國進口下降這種想當然的簡單因果鏈條,不顧其與事實明顯不符。

雖然今年第一季度中國和東盟貿易有較高同比增長,到了5月6月中國對東盟出口持續下滑,2022年5月與6月中國對東盟的出口同比下滑高達-15.9%和-16.9%。這一點討論五六月進出口的文章很多都談到了。但是我沒有看到文章討論一個稍微隱蔽的事實,如前所述,東盟主要國家從中國進口的減少幅度遠超其進口減少幅度,印尼甚至總進口還在增加。

這兩個月雖然越南製造業採購經理人指數在46左右出於收縮區間,但是印尼菲律賓泰國等國其實製造業採購經理人指數其實是在擴大區間的,泰國甚至接近60,消費信心指數也可以。

我對比了一下海關總署網站上2022年5月和2023年5月的《國別出口章目》裏東南亞幾個國家從中國出口各類商品的變化情況,發現相隔一年的兩個5月裏,幾個國家從中國進口內容有如下主要變化:

泰國

泰國從中國進口從2022年5月的438.9億元降低到2023年5月的414.5億元。其中,

工業原材料進口有顯著減低:

化工產品:42.7億元到36.9億元;

紡織原料和防治製品:33.3億元到22.9億元;

賤金屬:77億元到56億元;

機電、音像設備及零附件輕微下降:150.8億到147.2億;

車輛進口大增:18.5億元到27.3億元;

儀器大類略增:7.5億到8.1億元。

泰國屬於相對正常的情況,中國產業升級較為明顯的車輛和儀器類進口增長(可能也和比亞迪等廠家在泰國投資建廠不無關係),機電產品(包括電腦、手機、家電)輕微降低;而工業原材料出現了東南亞國家普遍存在的大幅對華進口下降,降幅遠超其當月出口的減少,有兩種較大可能性:(1)5月趕工的外貿訂單比之前大大減少,也就是歐美等發達區域消費有可能在之後幾個月出現更大的環比下滑:(2)東盟內國家產業升級明顯,部分工業原材料和初等工業品產能大增;(3)印度等其它東盟外部國家部分工業原材料和初等工業品產能大增,今年在東南亞市場開拓有成。

越南

越南去年5月從中國進口932.5億元,今年5月766.8億元。

越南除了農產品和食品類進口保持穩定,其餘工業品從中國進口基本都明顯收縮:

礦產品:14億元降到8.5億元;

化工及相關工業:57.7億元降到46.3億元;

塑料:56.7億元降到43.7億元;

紡織原材料:128億元降到105億元;

鞋帽傘等:18.7億元降到12.9億元;

礦物材料製品、陶瓷玻璃製品:26.5億元降到21.7億元;

賤金屬:125.6億元降到70億元;

機電、音像設備和零附件:362.7億元降到334.6億元;

車輛:28億元降到15.3億元;

光學、醫療儀器和鐘錶、樂器(主要是光學醫療儀器):13.2億元降到14.4億元。

越南今年經濟形勢不好,對華進口全面下降意料之中,不過下降幅度之大超過了越南的出口下滑,而且顯然中國如火如荼的汽車出口沒有影響到越南,車輛出口幾乎腰斬。在越南的一些歐美日韓台企業有可能主動搞從中國(大陸)的供應鏈轉移——越南出口的三分之二(6月出口280.4億美元中的197.9億美元和進口267.1億美元中的167.8億美元)都來自外國直接投資,當然其中包括(大陸)中資企業也包括大量歐美日韓台企業;越南的境內外勢力也會煽動反華情緒(不過這是經年累月了,不知近期是否有升温),另外一個可能的情況是越南國內乃至整個東盟內部,從紡織業到汽車業的產業發展、產業升級產生了對部分中國進口品的有效替代,東盟國家各自的產業發展和升級都會惠及彼此,在東盟其它國家裏開闢市場、擠壓中國競品的銷售空間。

印尼

印尼從中國進口的機電產品保持了增長,但是礦業、化工、防治等產業初級產品進口大幅減少。

機電和音像設備及零部件大類從141.1億元增長到150.1億元,

車輛、航空器、船舶和運輸設備大類從14.1億元增長到15.8億元(主要是汽車和汽車零部件),

同時礦產品12億元減少到9億元,

化工及相關工業產品從41.4億元下降到31.6億元,

塑料24億元降到23億元,

紡織原料從42.5億元降到33億元,

賤金屬及其製品從55.7億元微降到53.4億元。

印尼經濟近期形勢較好,從中國進口工業原材料卻大幅降低——和其它東盟國家一致的現象,可能的原因也大概不會有什麼差異;中國機電產品和汽車在印尼有小幅增長,説明印尼社會大概對中國產品的接納度沒有明顯變差(大概沒有突出的反華情緒),但是推廣也不太成功。

馬來西亞

馬來西亞2022年5月從中國進口491.4億,今年5月近450.8億。其從中國進口內容:

農產品略有增長,

礦產品從5.9億增長到9.1億;

塑料、紡織原材料都微降;

顯著減少的有:

賤金屬從5.6億元降到4.6億元;

化工從33.2億元降到25.8億元;

機電、音像設備及零附件,從200.1億元降低到172.7億元,其中核反應堆、鍋爐、機械類是增長的;

電機、電氣、音像及零部件類從151億元猛降到111億元;

車輛、航空器、船舶和交通工具 16.9億元降低到16.2億元。

馬來西亞的情況和印尼有類似之處但更差,機電類和車輛類都大幅下降,不知道是否有明顯的反華情緒。

菲律賓

菲律賓去年5月從中國進口363.8億元,今年5月下降到284.3億元其中,除礦產品從4.6億元增加到15.7億元外,其餘主要大類都出現顯著下跌:

賤金屬及其製品大類:79.3億元降到45.3億元;

機電、音像設備及零附件大類:87.7億元降到69.8億元;

車輛、航空器、船舶和交通工具大類:18.4億元降到12.7億元;

紡織原材料及紡織製品大類:42.8億元降到29.7億億元;

礦物材料製品和陶瓷玻璃製品大類:從13.6億元降到8.6億元;

化工及其相關工業產品大類,16.4億元降到11.7億元;

塑料大類,24.4億元降到19.7億元。

菲律賓的數據看,連機電和車輛這些中國出口性價比佔優、東盟國家不可能短期內替代生產的強項都大幅下跌,實在不能排除是國民情緒影響,有可能是今年菲律賓民間反華情緒抬頭,相當一些企業積極參與美日主導的亞太地區和中國脱鈎,本來美國對菲律賓的經濟滲透就很深。

匆匆寫就此文,本來只是想做個簡單科普讓大眾不要因為五月六月出口連跌就對國內經濟發展前景失去信心,後來變成順便幫大家瞭解一下中國出口的格局,然後又挖出來東南亞出口的異常現象,就當拋磚引玉,希望國內更多結合各國實際情況的深入討論,切實幫助我們的出口企業找準方向、規避風險。