把中國的工業搬走,美國會卡在第幾步?_風聞

新潮沉思录-新潮沉思录官方账号-08-20 07:20

文 | 延觀風

在前段時間文章《給世界一點小小的“拜登經濟學”震撼》的評論區中,有讀者提到了近期市場關注的“美國再工業化”敍事,引用了國內某頭部券商研報的一些數據和觀點。當時我們簡要解釋了為什麼飛漲的美國製造業建築投資不能拉動美國經濟增長,美國也很難真正實現再工業化。今天,我們就來詳細聊聊,為什麼“美國再工業化”只能是一種敍事而非趨勢,以及美國調整全球工業結構的真正佈局思路。

這次大的真要來了?

雖然美國始終是個私人資本至上的國家,但它工業的黃金年代卻是在政府的主導下開創的。30年代小羅斯福的超大規模基建,二戰期間的鉅額國家訂單,50年代艾森豪威爾大手筆投資州際公路等基礎設施,扶持航天和電子科技等高科技產業,共同創造了50-60年代的黃金年代。

彼時美國同時擁有世界上最先進的工業技術、最強的工業產能和最完備的工業體系,向西方世界輸出無盡的產品,支撐起了“一人上班養活全家”的藍領美國夢。直到今天,不僅美國人在物理上仍舊使用黃金時代的諸多基礎設施,國家參與下的經濟繁榮也成為了美國凱恩斯主義者永遠懷念的經濟模板。

好日子從70年代開始崩塌。先是日本韓國東南亞,然後是中國,美國依靠對全球資本流動的控制權,不斷把工業產能“搬運”到成本更低的發展中國家,然後印刷綠紙買回廉價製成品。雖然目前美國仍握有民用大飛機等一部分尖端製造業,但破爛的州際公路、含鉛量極高的自來水管、底特律的鬼城、嗑藥和自殺率節節攀升的白人藍領,全都宣告了美國作為工業國家的崩潰。

“美國再工業化”其實不是什麼新鮮名詞,早在2009年奧巴馬政府就提出過再工業化戰略,希望更新基礎設施,提高美國製造業國際競爭力。但奧巴馬的方子顯然沒有治好鐵鏽帶的病,他們把特朗普送進了白宮。

特朗普覺得,既然提高美國產品競爭力很難,那我打擊中國產品的競爭力豈不很簡單?“美國優先”的關税、制裁接踵而來,但到了疫情暴發,美國依然在本土造不出上到車載半導體下到口罩的幾乎所有實用產品。

2011年的一篇老文

等到拜登上台,加強國內第二產業投資對抗中國成為兩黨的第一要務,拜登藉助兩黨共識通過1.2萬億美元的基建投資、2800億美元的半導體補貼和科研補貼,又利用民主黨微弱優勢強行通過了4400億美元的新能源補貼,號稱達成了艾森豪威爾時代以來最大規模的公共投資計劃。

最初,被再工業化口號折騰麻了的學界和輿論界都不認為拜登能有什麼不一樣,甚至抱怨民主黨在高通脹情況下還想通過大規模花錢“削減通脹”。直到2023年,市場觀察家們突然發現:美國再工業化,難道這次大的真要來了?

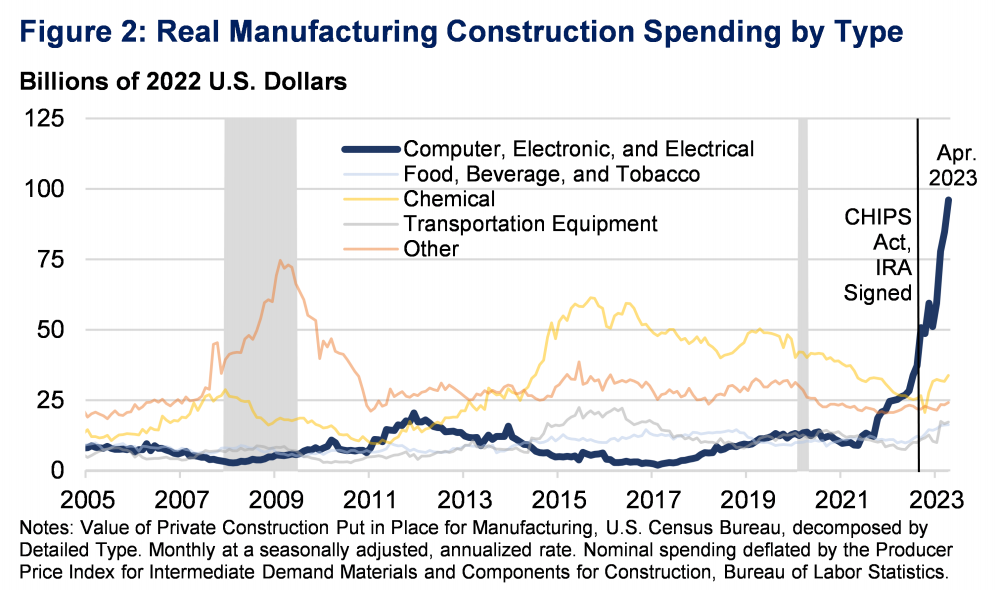

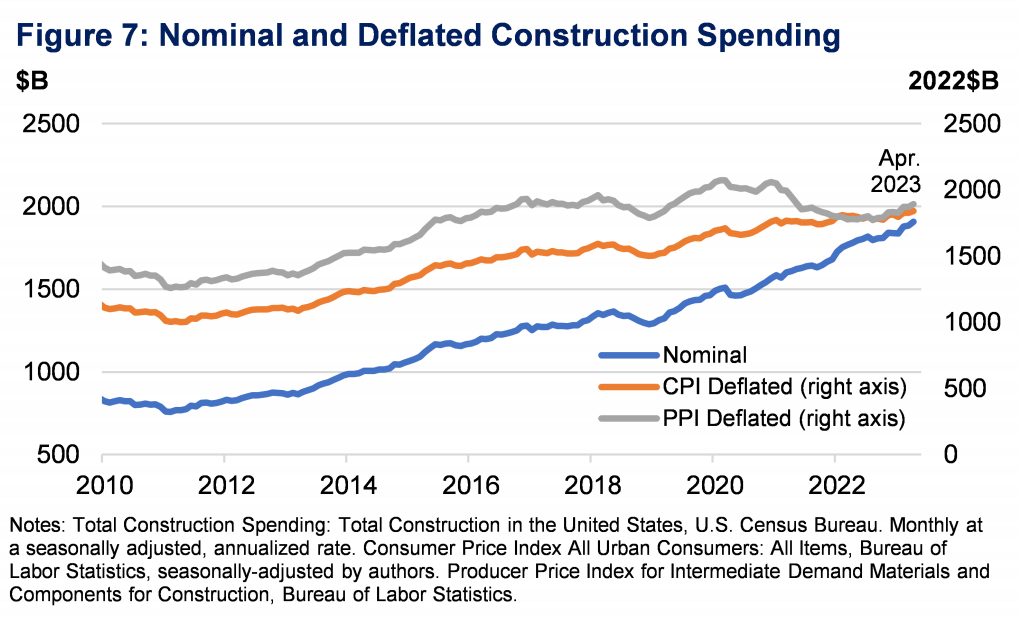

實際上,觀察家們興奮的緣由,可以説非常的“一圖流”:2022年下半年來,美國製造業廠房建築投資一路飆升,直衝1993年有統計數據以來的最高值。到2023年上半年,製造業建築投資同比增速持續高於100%,其中電子行業的增速更是高達200%。

美國製造業建築投資走勢,觀察每月投資規模時記得除以12,因為美國人又在搞“年化率”。關於圖中數據的通脹調整問題,我們將在後面詳細觀察

一些媒體立刻浮想聯翩:有了廠房,就會有設備,就會有就業,就會有高精尖產品,就會有美國的再工業化。《經濟學人》迫不及待地用它慣有的文藝腔調寫道:“復興的不僅僅是一家工廠,而是紅河曾經承載的夢想,是美國尖端製造業孕育的就業和繁榮。”

美國再工業化短期不會來,長期來不了

雖然一些媒體的想象力如此躍遷,但再工業化進程不能拉進度條快進。且不論一家複雜的大型現代化工廠從破土動工到投產本身就需要很長的時間,美國建築界的常態化超支超時也給建築熱潮兑現為產能增長的時間添加了不確定性。

最早動工的台積電亞利桑那工廠原計劃2024年完工,就在7月末,台積電宣佈“因為美國缺乏安裝半導體生產設備的技術工人”,亞利桑那工廠投產時間推遲到2025年。

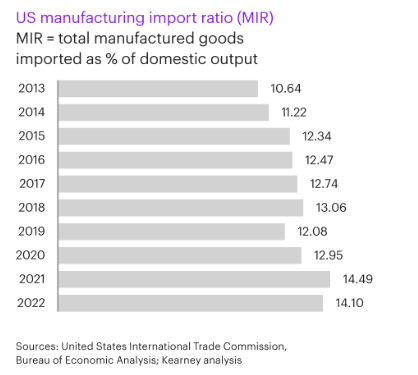

從其他宏觀數據看,美國製造業也遠遠沒有呈現出勃勃生機、萬物競發的場面。7月,美國製造業PMI連續第9個月低於榮枯線,製造業就業萎靡不振。2022年,美國進口製成品價值佔到國內總產值的14.1%,仍處於歷史高位附近,考慮到製成品相對美國國內的金融、法律和醫療過於廉價,14.1%意味着美國對海外製成品的全方位依賴不降反升。

再回到上面的折線圖,半導體所在的電子產業投資一枝獨秀,其他製造業雖然有所增長,也都沒有恢復到歷史最高水平,這輪製造業建築投資的躥升本質上是半導體產業的獨家福利。

從2020年開始,美國政府連哄帶嚇地敦促大型半導體製造商到本土美國投資。先是特朗普“盛情邀請”台積電到亞利桑那建廠,再是拜登政府強迫全球半導體龍頭向商務部提交產銷庫存數據,好幫助美國“應對半導體供應短缺”。

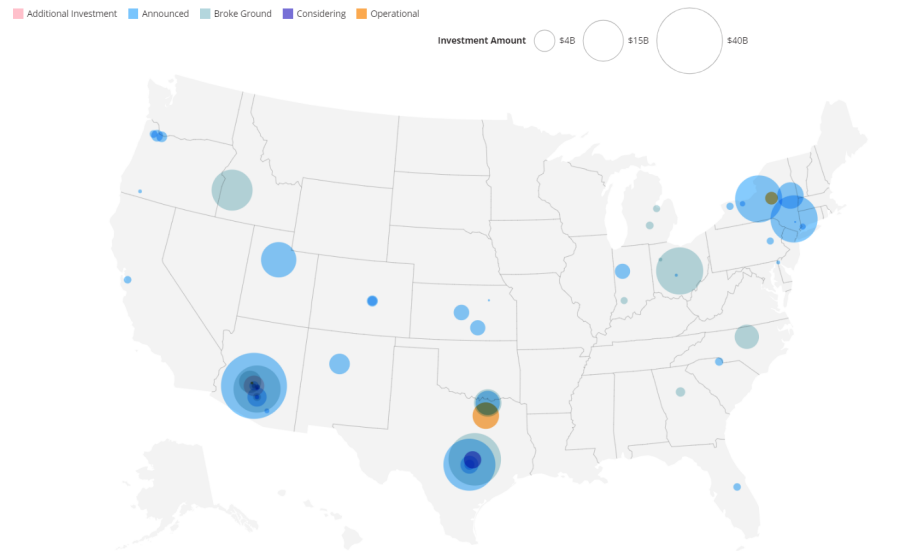

2022年,《芯片與科學法案》撥款542億美元,為在美國本土設廠的企業提供現金、貸款和税收優惠等補貼。**雷霆雨露俱是君恩,**英特爾、三星、美光等半導體大廠踴躍表忠心,紛紛宣佈了在未來幾年在美建廠的計劃。

半導體企業在美國建廠計劃分佈圖,大部分仍處於宣佈階段(淺藍色圓形),未來出現更強勁的製造業建築投資、設備投資數據也不值得驚訝

所以,這輪製造業建築投資大爆發,是美國政府向單一產業強力注入政策資源的結果,與體系化重建美國工業相去甚遠,稱之為“再工業化”既太早,也太狹小。

放長遠看,美國也沒有能力推動本土工業體系的重建。網絡上比較流行的解釋有金融吸毒上癮、缺乏受過合格理工教育的勞動力等等、勞動力成本過高等等,本文則嘗試另外提供三個視角:

第一個也是最根本的原因,叫特里芬難題。

在美國還能同時向世界輸出產品和美金的時代,經濟學家特里芬一針見血指出了其中的根本矛盾:如果想維持美金霸權,就必須輸出美金換取其他國家的產品;如果想維持世界工廠地位和其他國家對美元價值的信心,就必須輸出產品(甚至是黃金)吸收其他國家的美金。

**這一悖論在60年代末反覆發作,美國最終選擇了美元霸權,**1971年,尼克松宣佈美元與黃金脱鈎,也代表着美國經濟與本土製造業脱鈎。

以拜登為代表的民主黨試圖復刻美國黃金時代的輝煌,那也必須面對黃金時代的經典難題。如果美國成體系完成了再工業化成為貿易順差國,**就會吸乾全球市場流動的美元,引發美元霸權的崩塌。**從坐在辦公室頤指氣使的大老闆變成下廠的打工人,美國的既得利益階層不會有割肉的覺悟,恐怕普通美國人也沒有這樣的勇氣。

要霸權還是要誠實勞動,這是一個問題

第二個問題,**美國投資到實務工作量的轉化效率極低。**拜登重振製造業的思路,基本繼承了前任老闆奧巴馬的醫改方案,也就是政府出錢當甩手掌櫃,**絕不干涉私人承保公司的定價、資金使用等“神聖私權”,**於是有了價格奇高、效果奇差的美國醫療奇蹟。

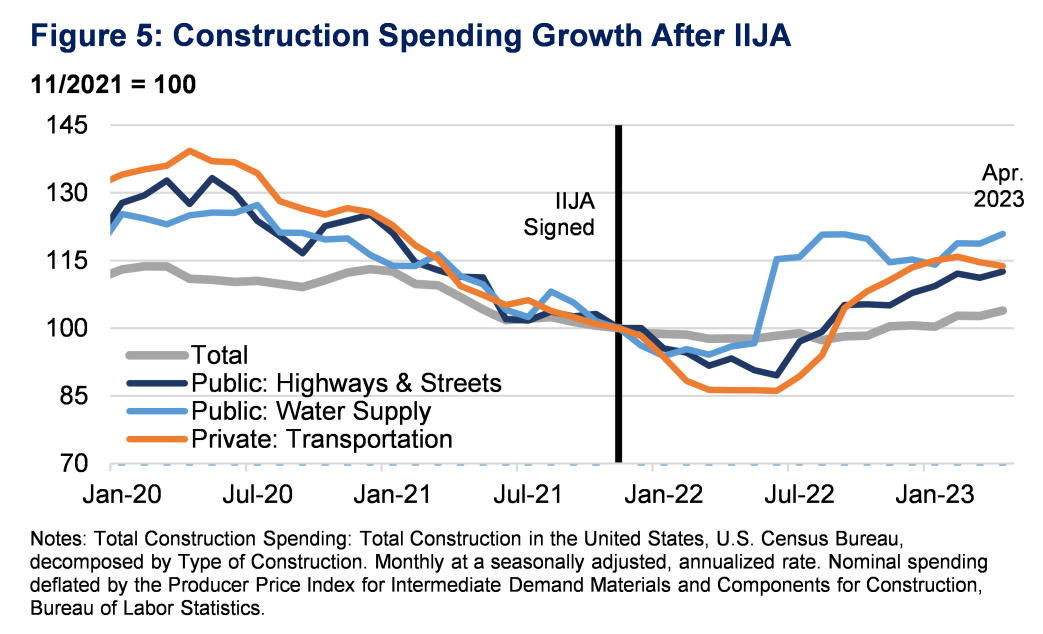

基建投資已經重蹈覆轍,雖然公共部門道路水管投資的絕對量創了歷史新高,但價格調整後的實際水平甚至不還如疫情最高峯時期。

另外,疫情後美國的人工成本和物料成本飛速上漲,**國會批出來的預算既要承擔高昂的國債利息成本,也被通脹嚴重侵蝕購買力。**上面描繪製造業建築投資一飛沖天的折線圖來自美國財政部,數據都使用生產者價格指數(PPI)中的一個細分項(“建築用中間物料和零部件需求價格指數”)進行價格調整,這個指數不包含建築的人工成本,財政部解釋説它可以回溯展示更多歷史數據。

實際上,美國也有統計包含人工成本的“新建工業建築價格指數”,財政部故意選擇不完善的平減工具的目的,不得而知但也其心昭昭。

美國財政部還放出了另一張圖,或許可以起到一定參考作用,使用建築物料價格指數平減整體建築投資,原本增長的數據趨勢(下圖藍線)從增長轉為下跌(灰線)。雖然整體建築投資和製造業建築投資的口徑差別很大,但我們合理推測,**如果用涵蓋所有成本的價格指數平減,烈火烹油的製造業建築投資至少很可能不再氣勢如虹。**紙面上的財政補助和建築投資,究竟能變成多少廠房、道路和管線,我們可以抱着西瓜期待一下。

**最後,美國財政還能給重點產業打多久的雞血?**無論是基建、半導體的投資上躥,還是新能源汽車的產銷繁榮,都高度依賴拜登政府的大規模輸血,但這些補貼在政治上和經濟上都是不可持續的。

政治上,雖然半導體和基建投資是兩黨共識,可針對新能源產業的補貼是共和黨的眼中釘肉中刺,一旦白宮或者國會在2024年大選中易主,新能源產業必然面臨斷奶。經濟上,美聯儲的高位利率疊加海量國債,聯邦政府的國債付息支出一路飆升,帶動國債總額不斷滾雪球。未來兩年,隨着付息支出割開美國財政的動脈,美國還有能力繼續給企業輸血嗎?

美國的野望是新版“帝國特惠制”

美國再工業化的可能性微乎其微,在西方左派媒體興奮之餘,大部分市場機構都很冷靜,拜登政府心裏也門清。美國對全球工業佈局的新規劃中,從來不存在一個製造業繁榮的美國,補貼製造業的目的僅限於鞏固半導體和新能源等尖端核心產業的本土優勢(當然定義核心產業摻雜了民主黨的私心)。

對於中低端製造體系,美國的戰略是利用政治、軍事和美元霸權,當一名工業化的搬運工,把富集在中國的工業“搬運”到其他更易控制的國家或地區。

很多專家把2017年特朗普退出TPP視為孤立主義,網絡輿論甚至把它捧到了“國運”的玄學層面。然而,特朗普嫌棄TPP,**不是因為它太自由貿易,而是因為它不夠保護主義。**TPP的原產地規則比較寬鬆,主要在中國生產的產品,到TPP成員國沾沾水就能輕鬆免税進入美國市場,讓TPP為了阻止中國加入而設置的各種壁壘形同虛設。

特朗普退出TPP後,回頭就逼着加拿大和墨西哥修改北美自貿協議,嚴防中國產品借到免税進入美國。在兩黨的共同努力下,新的美墨加協議(USMCA)不僅擁有更嚴格的原產地規則,汽車等重點產品還直接規定了生產工人時薪等多重壁壘。

同時,對中國發動關税戰和制裁——很難降低其他國家產品的成本,那就抬高中國產品進入美國市場的成本。特朗普收回拳頭再打出來,成了此後美國政府的政策模板:通過非市場手段壓低中國產品的競爭力,誘導全球製造業向美國強行製造的成本窪地流動。

大蕭條後,英國拉着所有殖民地和自治領組成了**“帝國特惠區”**,英國給予殖民地原材料進口優惠、殖民地給予英國工業品進口優惠,雙方一致拉高對外關税,試圖以此形成英帝國的“內循環”,對抗美國工業的攻城略地。

帝國特惠制實行後,英國對歐陸和美國的逆差迅速收縮,並且讓英國以更強的籌碼,與法、德、蘇等30多個國家簽訂了更有利的雙邊協議。

美國的戰略就是帝國特惠制的翻版,既然沒有國家能替代中國,那就把更好控制的諸多國家拉到低成本的貿易壁壘內部,把中國在不同工業領域的作用拆解搬遷回來。

以特朗普的USMCA和對華關税制裁為基石,拜登維持關税、擴大制裁,又搞出五花八門的多雙邊機制,美歐貿易技術委員會、美日韓台半導體聯盟、美日印澳四邊機制、繁榮非洲倡議、七國稀土聯盟以及印太經濟框架。

雖然這些機制很多還沒有完全落地,但一個把高端產業和技術搬回本土或北美、把中低端製造基地搬到東南亞南亞、把關鍵礦產來源搬到澳大利亞和非洲的工業大搬遷計劃已經野心畢露。

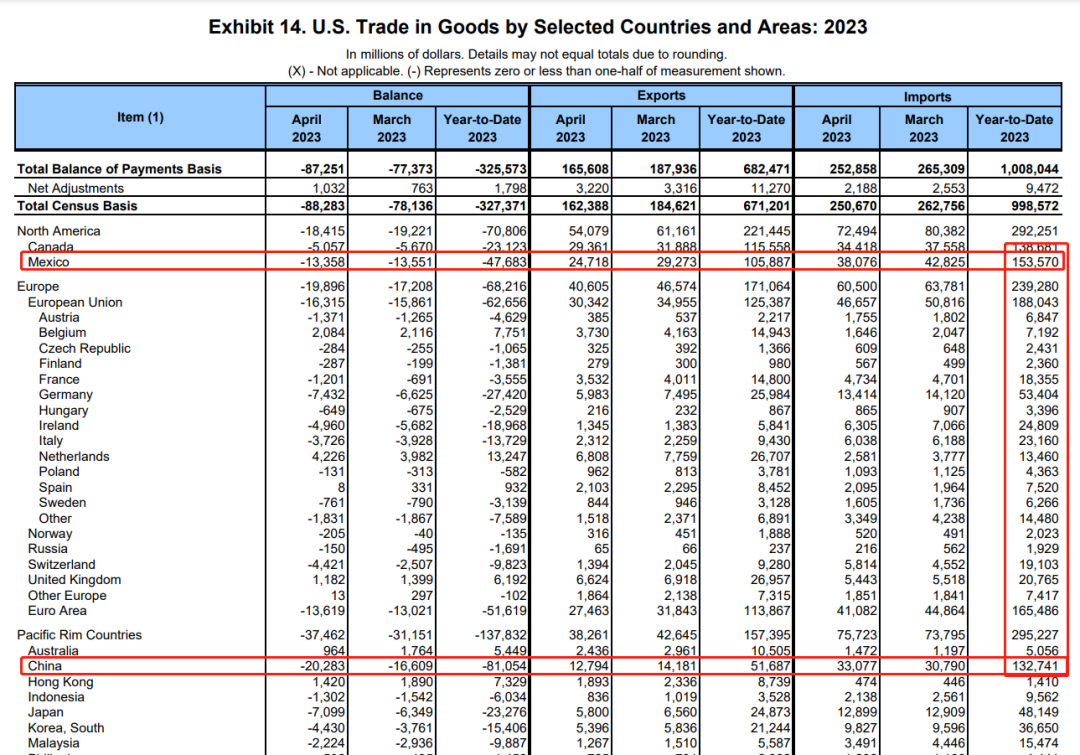

和原版帝國特惠制的短期效果類似,美國的搬運計劃確實對我國出口構成了一定挑戰。疫情三年,雖然我國對美出口的絕對量大幅上升,但佔美國總商品進口的比重持續下降到16%,墨西哥和東盟的佔比分別上升到14%和10%。

今年,我國對美出口總量開始下降,**墨西哥取代我國成為美最大進口來源國。**即使美聯儲加息結束,對美出口量也許可以回升,但美國對中國製成品的單一依賴大概率已經成為歷史。

出口的轉移能在一定程度上代表產能與投資的搬遷,其中包括從中國向外轉移的美國資本,也包括為了規避關税或者獲得免税資格到越南、墨西哥投資建廠的中國資本。對於這種現象,有些媒體高呼中國就業流失經濟藥丸,有些媒體驚覺中國企業繞開了美國的壁壘,美國政府也緊盯中國企業的海外貿易流和投資流,試圖像打地鼠一樣打擊在其他地區轉口設廠的中國企業。

美國商務部和海關表示:説一千、道一萬,髒活累活最後還得我們幹

是的,雖然美國依然握有美元霸權的資本指揮棒,但中國坐擁世界最大的工業體系,也不是任人搬來搬去的箱子。在這個工業鏈條和商業模式遠比帝國特惠制時期複雜的時代,貿易壁壘有太多空子,**中國企業有很多辦法“鑽”進美國設置的成本窪地,**美國政府要付出可觀的行政成本把它們揪出來。

而在宏觀層面,中國也可以利用全產業鏈的規模優勢,打造自己的成本窪地,在主動轉移產業的同時,把增加值留在國內,並控制國內工業安全底線。對於全球新工業佈局主導權的爭奪,將成為未來一段時期中美博弈的主旋律之一。

誰是中美工業佈局博弈的主戰場?

正如前文所言,當今國際貿易投資體系高度複雜,一部美國從墨西哥進口的筆記本電腦,加工環節可能歷經澳洲、東亞、東南亞和拉美,而每個環節的利潤有多少、又歸屬於哪國的廠商,都直接影響國際貿易的最終贏家。因此本文僅從宏觀定性的角度,分享一些對中美爭奪工業佈局的觀察。

作為40多年的“一超”,美國在國際工業佈局中控制着很多成熟盟友,主要是歐盟、日韓等發達經濟體。它們與美國擁有特殊的政治安全捆綁,內部有一些具有壟斷能力的製造業企業,短期內不可能被中國落子圈地。

而中國是後手方,依託國內完整龐大的工業體系選擇輸出目的地。考慮安全穩定、人口基數、基礎教育、基建框架等必要條件,墨西哥代表的拉美以及東南亞的東盟十國是中美爭奪工業佈局的主戰場。

先來談談墨西哥。2020年7月USMCA生效後,中國對墨西哥出口迎來爆發,2022年達到775億美元,比2019年增長67%(同期對美出口增長28%),今年上半年的對墨出口也保持了15%的高增速。考慮到這兩年墨西哥經濟增長不算強,可以肯定,中國對墨出口增量大多借道流向了美國。

中國對墨西哥的投資也在近幾年飛速增長,但絕對值仍然處於很低的水平。2022年中國對墨投資額的官方統計數據尚未發佈,據外媒估算,可能總額不超過3億美元,是墨西哥接受外國投資總量的1%不到。

天堂太遠,美國太近,USMCA又給了美國更多超越主權的干涉工具。現在墨西哥城有10來名美國的勞工專員和環境專員,可以越過墨西哥自己的執法程序,直接針對個體工廠“侵犯勞工權利或環保”的行為發起調查,同時取消該工廠對美國出口的免税資格。

如果中資企業大規模到墨西哥設廠,這些欽差大臣折騰他們起來不要太輕鬆。墨西哥受美國的全方位控制太深,在美國採取措施堵漏洞之前,可以做一個貨物洗澡的“陽澄湖”,但不能成為我們佈局工業轉移的目標。

別以為美國是為了維護墨西哥工人權益,墨西哥大多數製成品全都出口到了美國,工人拿着更高的工資,除了通脹什麼都買不到,本地的廠商還會喪失對美國同行的競爭優勢

東南亞則完全不同,現在東盟不僅是我國的最大貿易伙伴,也是我們對外投資流量和存量的重要去向之一。貿易戰發起後,同樣有大量中國產品借道東南亞轉銷美國,所以才有了美國調查東南亞四國太陽能出口到底是不是made in China的雞飛狗跳。

中國對東盟的出口和投資增長,在國內引發過一陣吹捧越南、驚呼產業流出的風潮,但事實上,中國對東盟的產業轉移模式是可控且健康的。

根據社科院研究,中國外包到東盟的工業,大多是傢俱、服裝、電子產品組裝等中低端製造業的低附加值環節,中國上游中間品的控制力很強(比如越南紡織業高度依賴中國布料),**而且在對東南亞出口的工業品中,歸屬於中國的增加值(利潤)持續提高。**還有研究認為,如果考慮中國-東南亞-美國轉口貿易,中國對美國出口的增加值其實並沒有下降。

翻譯一下就是:中國出口到東南亞加工的產品,更多又轉賣給了第三國,而在整個轉口貿易中,中國拿了利潤的大頭,而且有越拿越多的趨勢

**東盟人口和經濟總量大,工業潛力強,是中美爭奪工業佈局的核心。**中國不僅掌握着現成的工業體系,已經簽署了的RCEP協議,在地緣安全上也更便於向東南亞投射影響。而美國掌握資本優勢,可以從中國轉出投資到東南亞,也可以利用政治軍事影響挑動相關國家的領導層,做出不符合本國利益的決策。經貿是這場競爭的基礎,但遠不是這場競爭的全部。

對於我們,參與全球工業佈局改革不是為了拐彎抹角繼續賣貨給美國,也不是為了成為美國一樣的空心化金融霸權,而是為了打造合理可控的跨國工業合作。

既然美西方想搞“去中國化”供應鏈,那我們自然也要搞一個可以沒有美西方的工業體系。它的產品供給賣給第三世界國家,如果美西方願意以公平的市場條件來買,也不是不可以供給美西方。更重要的是,它代表着中國對先進生產力的追求,也要滿足中國人民靠辛勤勞動獲得富足工業化生活的願望。