不要聽風就是雨,天塌不下來丨拆雷簡史_風聞

江湖说书人SSR-混乱是阶梯08-22 12:00

(2023-08-14)

懶病發作,有幾天沒發聲了,財經輿論口又好像要天塌了。各種危言聳聽的小作文滿天飛,樂。

財經圈整天嘰嘰喳喳的,除了抖機靈唱衰,謠兩個段子還會什麼。開口閉口地方債、房地產暴雷、信託暴雷什麼的,除了能給人一副沒見識的樣子,還有什麼?

什麼風浪沒見過?

崩潰論哪年沒有,有些話術甚至都不需要調整,翻來覆去就是那麼三板斧。無外乎這個要暴雷,那個要清倉,還有一羣人在潤。大V都跑了,你們還不跑嗎?

核心訴求就是那麼幾個,救房地產,換美元,移民,然後搞個所謂的全球資產配置。不是讓你抄底越南就是讓你抄底日本。抄什麼資產呢,當然是再買房子啦。

你看看這幫人,除了炒房就不會別的玩法了。電詐還需要搞菠菜、炒幣,進行技術迭代升級呢。

不過想想上一波被忽悠着換美元的人,大概剛解套沒幾天,也算可以對他們理解、原諒。

菜鱉風風雨雨走了70多年,見過的暴雷,拆掉的雷也不是一個兩個了,一些拆雷精英還在核心位置呢,什麼風浪沒見過。

簡單回顧下拆雷史,什麼海南房地產泡沫、三角債、四大行轉債、化債公司、p2p、海航、明天等等。

這個系,那個系的,多一箇中植不多,少一箇中植不少,天塌不下來。

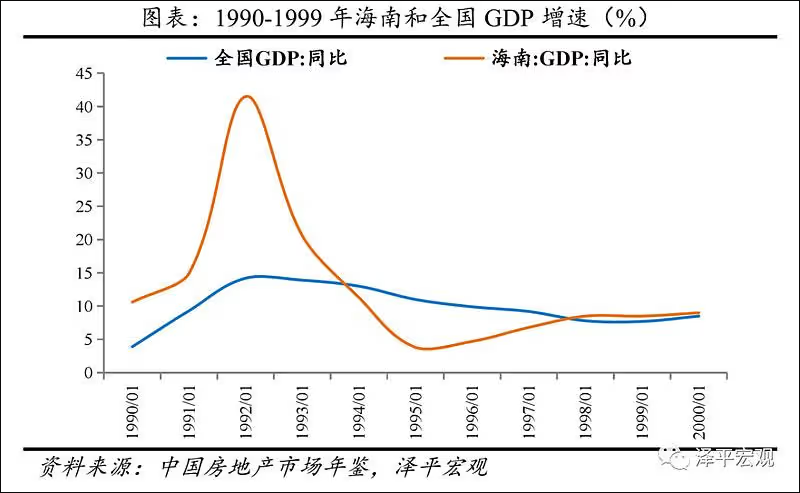

1988年,海南島正式劃為經濟特區,海南島開始了洪荒時代的經濟探索模式。靠着批條倒賣“進口”汽車的生意做得風生水起。1991年,在《關於全面推進城鎮住房制度改革的意見》發佈後,海南島開始了轟轟烈烈的炒樓花。

人們發現這種擊鼓傳花的遊戲比搞實業來錢更快。後世所謂的“萬通六君子”,馮侖、劉軍,王啓富,王功權,易小迪,那可都是炒樓花的箇中高手,憑藉着他們特殊渠道的信息差,實現了高位逃頂。

海南全省房地產投資達87億元,佔固定資產總投資的一半,僅海口一地的房地產開發面積就達800萬平方米,地價由1991年的十幾萬元/畝飆升至600多萬元/畝;同年,海口市經濟增長率達到了驚人的83%,另一個熱點城市三亞也達到了73.6%,海南全省財政收入的40%來源於房地產業。

據《中國房地產市場年鑑(1996)》統計,1988年,海南商品房平均價格為1350元/平方米,1991年為1400元/平方米,1992年猛漲至5000元/平方米,1993年達到7500元/平方米的頂峯。短短三年,增長超過4倍。

高峯時期,這座總人數不過655.8萬的海島上竟然出現了兩萬多家房地產公司,平均每300人一家房地產公司。

在這場空前豪賭中,政府、銀行、開發商結成了緊密的鐵三角。泡沫生成期間,以四大商業銀行為首,銀行資金、國企、鄉鎮企業和民營企業的資本通過各種渠道源源不斷湧入海南,總數不下千億。

1993年,中央戳破了這個泡泡,宣佈終止房地產公司上市、全面控制銀行資金進入房地產。

之後發佈16條強力調控措施,包括嚴格控制信貸總規模、提高存貸利率和國債利率、限期收回違章拆借資金、削減基建投資、清理所有在建項目等。

銀根全面緊縮,一路高歌猛進的海南房地產熱頓時被釜底抽薪。這場調控的遺產,是給佔全國0.6%總人口的海南省留下了佔全國10%的積壓商品房。全省“爛尾樓”高達600多棟、1600多萬平方米,閒置土地18834公頃,積壓資金800億元,僅四大國有商業銀行的壞賬就高達300億元。此後幾年海南經濟增速斷崖式下跌。

開發商紛紛逃離或倒閉,銀行頓時成為最大的發展商,不少銀行的不良貸款率一度高達60%以上。據統計,僅建行一家,先後處置的不良房地產項目就達267個,報建面積760萬平方米,其中現房面積近8萬平方米,佔海南房地產存量的20%,現金回收比例不足20%。

一些老牌券商如華夏證券、南方證券因在海南進行了大量房地產直接投資,同樣損失慘重。為此,證監會不得不在2001年4月全面叫停券商直接投資。

1995年8月,海南省政府決定成立海南發展銀行,以解決省內眾多信託投資公司由於大量投資房地產而出現的資金困難問題。但是僅僅兩年零10個月,海南發展銀行就出現了擠兑風波。1998年6月21日,央行不得不宣佈關閉海發行,這也是新中國首家因支付危機關閉的省級商業銀行。

從1999年開始,海南省用了整整七年的時間,處置積壓房地產的工作才基本結束。截至2006年10月,全省累計處置閒置建設用地23353.87公頃,佔閒置總量的98.17%,處置積壓商品房444.82萬平方米,佔積壓總量的97.6%。

當年被批為“鬼城”的新鄭已經實現了逆襲騰飛

1998年亞洲金融危機爆發,國內經濟問題在外部大氣候的影響下,顯得風雨飄搖。慶幸的是,在亞洲金融危機爆發前,海南房地產泡沫這顆巨雷已經實現了拆雷。從而減輕了國際經濟大氣候對國內經濟小氣候的衝擊。

面對內部的三角債問題、地方債承兑問題,中央實施了發行特別國債等手段。通過調整存貸利率、發行特別國債,改善和補充了四大行資金本金。有效的補充了市場流動性。

同期,為應對銀行壞賬問題,在特別國債之外,中央還成立了四家資產管理公司。

1999年4月,國辦轉發了《人民銀行、財政部、證監會關於組建中國信達資產管理公司的意見》,就在當月,第一家資產管理公司——中國信達資產管理公司在北京掛牌成立,接收了中國建設銀行的3730億的不良貸款。

華融、長城、東方三家資產管理公司相繼成立,與其他三大國有商業銀行:工商銀行、農業銀行和中國銀行相對應,分別接收了4077億,3458億,和2674億的不良貸款,四家金融資產管理公司合計接收不良貸款達1.39萬億。

為了承接1.39萬億的不良資產,國家財政部撥付了400億元註冊資本金,並持有100%股權;央行再提供5700億元的再貸款,四家銀行向對應的四家資產管理公司發行8200億元債券,再由資產管理公司按面值1:1的對價收購銀行的不良資產,這次剝離於2000年6月結束,被稱為第一批不良資產,屬於政策性不良資產。

通俗點説,央行印了5700億元人民幣給四大行,注入四大行的資本金,然後成立四家專門用於剝離四大行不良資產的四家金融公司。由這四家金融公司向銀行貸款8700億元,用這8700億收購銀行的不良資產。

相對起這種大的,動搖根本的金融風險問題,非法集資、P2P這類金融問題,風險相對是可控的,不過社會危害和衝擊力更大。面對各種高槓杆的控股體系的風險處置。

十八大以來,中央提出:加強和完善現代金融監管,防範化解系統性金融風險。

2015年10月,在《<中共中央關於制定國民經濟和社會發展第十三個五年規劃的建議>的説明》中指出,監管框架存在着不適應我國金融業發展的體制性矛盾。要堅持市場化改革方向,加快建立符合現代金融特點、統籌協調監管、有力有效的現代金融監管框架,堅守住不發生系統性風險的底線。

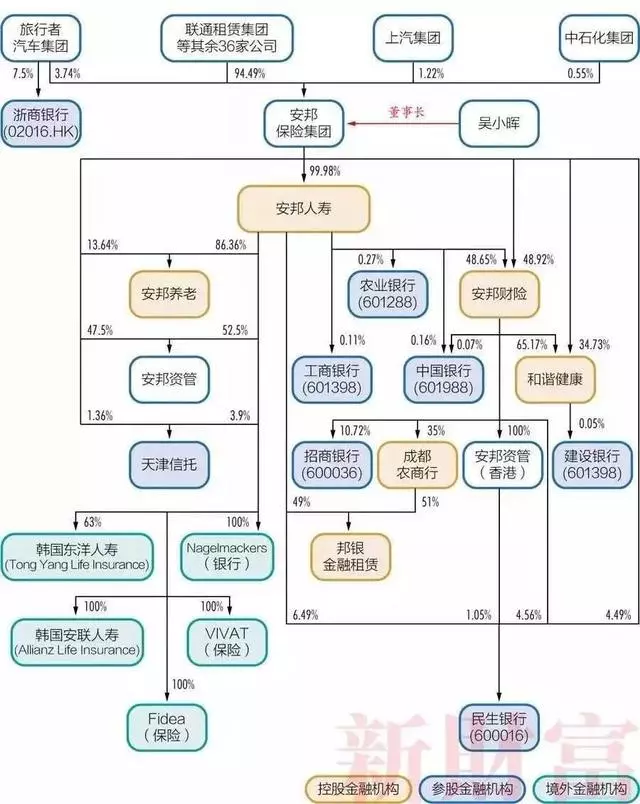

像人們所熟悉的明天系、安邦系、華信系、海航系等,中央挨個進行金融風險處置。主要手段包括破產重組、引入戰投、債務展期等手段,逐步以成熟的市場手段化解金融風險。

自海航進入破產程序以來,共接收2萬億債權申報,最終確認債權1.1萬億,其中購買海航理財產品的人數超過5萬人,申報債權規模近300億。

海航旗下的資產共分為四塊各自重整,其中*ST海航(600221),*ST基礎(600515)和*ST大集(000564)三家上市公司單獨重整,海航集團等321家企業合併重整。

2022年4月,海航集團破產重整專項服務信託成立。海航集團旗下除航空和機場板塊的資產,均已注入信託計劃的總持平台海航信管,其中就包括金融類機構:渤海租賃、渤海信託、渤海人壽、華安保險、易生支付、海航期貨等。海航信管的實際控制人也變為海航集團的債權人。

今年5月,原明天系的易安財險轉售比亞迪汽車。原銀保監會批覆,同意比亞迪汽車工業有限公司受讓易安財險10億股股份,持股比例為100%,易安財險更名為比亞迪財險。

6月28日,監管部門同意瑞眾人壽保險有限責任公司開業。這是繼易安財險獲批更名為比亞迪財險、天安人壽獲批更名為中匯人壽之後,明天系風險處置的又一階段性成果。

至於説地產暴雷,這也是轉型時期對房地產這一“三高”模式的改革,核心還是要理解新時期房地產事業的發展模式。

恒大負債2.58萬億,還不算利息,但是恒大集團擁有約1.84萬億的資產。雖然資不抵債,但是化解千億的負債和萬億的負債是兩個概念。

再看另一家。2022年報顯示,碧桂園總負債1.44萬億元,其中合同負債6682億元,有息負債2713億元,貿易及其他應付款4374億元,其他負債581億元。有息負債中銀行及其他借款1625億元、優先票據707億元、公司債券323億元。

截至2022年末,碧桂園淨資產達3096億元,已獲取國內權益可售資源約9555億元,潛在權益可售資源約2528億元,合計約1.2萬億元。

恒大、碧桂園的問題還是現金流不足,債務要延期,對於恒大、碧桂園這類地產公司的處置,並沒有直接清盤。真到清盤的那一步,天也塌不下來。固定資產還在那呢,資產貼現也是有盡頭的。

博弈方的問題也主要是在**博弈是否清盤處理,破產變賣資產。**這不,剛開始化債,市場上已經有地方債已經在暴漲。

至於説中融信託之類的,這個更是被扯着虎皮做大衣。中融信託是中植系的一員,中植系的問題,去年就開始苗頭,這個有空再展開。

中融信託前身為1987年成立的哈爾濱國際信託投資公司。2002年,重新登記,更名為中融國際信託投資有限公司。

數據顯示,2022年中融受託管理資產總規模為7857.09億元。近期的風波則是兩家上市公司公告稱購買的中融信託相關產品已到期,但是本息均未兑付,涉及本金分別高達3000萬元和6000萬元。

目前來看,千億的底子還在呢,底層資產狀況值得持續關注。問題的地方只是受現金流問題展期的一些產品。

當下市場的核心點是輿論炒作起來要擠兑,這兩天對擠兑的炒作已經開始向方方面面的產品蔓延了。

這類炒作顯然是別有用心的,菜鱉拆過的雷不少了,拆彈精英們也不差這一個兩個。鎖定資產,暫停兑付,這顯然是防止擠兑的一種方式。

細看一下這些暴雷的問題,核心都是現金流問題,而不是資產問題。現金流問題很難解決嗎,印錢能解決的問題是問題嗎?MMT這個普世的工具還沒有用呢。

發展的問題要用發展來解決,歷史的問題要用當下來解決。

環顧全球,中央政府的負債率在大國中,一直處於低位,有着足夠的發債空間,這也意味着有着足夠的政策工具。

**經濟要發展,金融要創新,肯定會有雷。**這個雷,那個雷,固定資產在那裏,天塌不了的,別整天藥丸藥丸的。小孩子沒吃過大米飯,神仙打架的事少摻和。

當下中美關係僵硬,新階段的博弈方式不只是科技戰、金融戰、輿論戰也是一種常見的形式。對於這類博弈要有着足夠的定力,大國的體量就是壓艙石。

多感受下線下生活的火熱,少看點網上輿論戰的宣傳才是真生活,出遊穩持倉,斷網保清淨。

參考資料:

1.海南房地產泡沫始末

2.哪些特殊財政工具可能重啓?(國金證券樊信江)

拓展閲讀:

中國證監會、香港證監會就推動大宗交易(非自動對盤交易)納入互聯互通機制達成共識。境外投資者將可通過滬股通、深股通參與滬深交易所的大宗交易,境內投資者可通過港股通參與港交所的非自動對盤交易。