通貨膨脹的回顧性研究哪些預測是錯誤的還是正確的,還有什麼尚不清楚?_風聞

水军都督-08-23 11:21

通貨膨脹的回顧性研究哪些預測是錯誤的還是正確的,還有什麼尚不清楚?

喬希·比文斯

2023年8月21日

《經濟政策研究所》

通貨膨脹,無論是整體的還是核心的,已經從過去兩年的高水平穩步迴歸正常。值得注意的是,經濟增長並未明顯放緩,失業率也未上升。簡而言之,人們熱議的“軟着陸”似乎正在發生。許多人宣稱,這是任何經濟學家都未曾預料到的高度意外的發展。這顯然是不正確的:我們中有很多人認為,即使失業率沒有上升,通脹也確實可能正常化。

話雖如此,這幾年是極不尋常的,沒有經濟分析師準確地描述了通脹辯論的每一次曲折。鑑於這段不尋常的時期似乎即將結束,現在是回顧一下我所做預測的好時機。本次回顧展可分為四類:

·大錯特錯:我預測的通脹爆發時間相對較短,範圍較窄,幾乎沒有溢出效應導致名義工資更快增長。由於在最初的預測之後發生了新的衝擊,其中大部分預測都是錯誤的,但並非全部是錯誤的。

毫無疑問的正確:不需要更高的失業率來拉低通脹,甚至不需要名義工資增長的速度。

可能錯了:我認為,像過去一年那樣快速而高的加息,對經濟的明顯放緩程度將遠遠超過迄今為止的水平。

可能是對的:宏觀經濟普遍過熱在推動通脹方面的作用被過分強調了。相反,證據更符合極端衝擊會在更廣泛的經濟領域產生意想不到的巨大連鎖反應的説法。

完全混合:如果有的話,更高的利率對通脹正常化有什麼作用?

下面,我將對每一個都多説一點。

毫無疑問的錯誤:我在奧米克隆浪潮和俄羅斯入侵烏克蘭之前就預測了通貨膨脹的爆發時間更短,範圍更小,幾乎不會波及到工資的快速增長,這兩件事都代表了非常大的新衝擊,這在很大程度上證明了我在這方面的錯誤。但是,這個預測也是錯誤的,因為美國工人能夠保護他們的通貨膨脹調整後的工資免受價格衝擊的影響,其程度比我想象的要大。

幾十年來,物價上漲並沒有帶來任何可靠的工資增長。從本質上講,當價格衝擊發生時,工人們必須立即消化較低的實際收入。並非每一個歷史時期都是如此。在“大壓縮”時期(大約在20世紀30年代中期到70年代末),當在勞動力市場上給予工人槓桿和議價能力的機構很強時,價格衝擊確實刺激了相應的工資增長。在2021年和2022年初的短暫時期,工人們有了一些真正的槓桿作用,能夠要求提高工資,以應對價格衝擊。這種槓桿作用是2021-2022年經濟的短暫和獨特特徵的結果,例如流行病援助增加了工人的財富緩衝,以及低工資行業大規模裁員導致的“壟斷力量被切斷”,隨後財政救濟和復甦措施刺激了異常快速的招聘。簡而言之,非典型的名義工資快速增長實際上主要是由大規模流行病和戰爭驅動的價格衝擊所產生的連鎖反應,但這些連鎖反應比我想象的要大,持續時間要長。一旦衝擊停止,漣漪最終開始消失,需要高得多的失業率才能馴服的工資-價格螺旋式上升的幽靈從未出現。

毋庸置疑的正確:不需要更高的失業率來拉低通脹,甚至不需要名義工資的增長速度。從2021年年中開始的高通脹到次年,名義工資顯然抑制了——而不是放大了——物價的上漲。連續幾波通脹壓力的來源是巨大的流行病和戰爭衝擊,而不是過度緊張的勞動力市場。名義工資增長率高於新冠疫情前的水平(這也是我沒有預料到的),但它總是落後於其他價格增長來源,因此抑制了通脹衝擊,而不是放大了通脹衝擊。因此,通過高失業率施加的工資限制來降低通脹目標,總是一種校準不當的回應。此外,從2022年初開始,名義工資增長停止增長並開始放緩,儘管許多衡量勞動力閒置的數量指標(如失業率或黃金年齡就業與人口比率)收緊。

2021-2022年通脹期間,除了職位空缺激增外,沒有任何跡象表明勞動力市場異常過熱。空缺數據中並沒有嵌入零信息,但它是一個異常指標,關於它如何準確地測量和預測通貨膨脹,特別是在復甦初期,還有很多問題。因此,應該對這一空缺率飆升持很大的懷疑態度,而不是高於其他勞動力市場指標。在這場辯論的早期就已經確定了軟着陸的可能性,並且應該成為目標,現在看來這是很有可能的。

最後,即使在失業率非常低的情況下,名義工資增長也一直在正常化,這一事實平息了人們經常聲稱的勞動力市場緊張與通脹之間實際工資增長的權衡關係。通脹鷹派經常發佈近年來的實際(經通脹調整後的)工資圖表,並邀請讀者得出這樣的結論:通脹是一個政策錯誤,如果我們沒有采取積極的財政應對措施來應對大範圍的經濟衰退和早期復甦,實際工資就會比現在低。這幾乎肯定是不正確的:一種反事實的宏觀經濟反應,如果收縮到足以顯著降低通脹,就會比價格通脹更快地拉低名義工資增長。簡而言之,我們的選擇不是在低失業率和相對緩慢的實際工資增長之間,而是在失業率更高但實際工資增長更快的情況下。它介於我們當前的復甦和失業率更高但實際工資增長更低的復甦之間。

可能錯了:我認為,像過去一年我們所看到的那樣快速而大規模的加息,到目前為止應該已經明顯放緩了經濟和勞動力市場。我並不強烈反對任何加息,但我會放慢加息速度,並停留在更低的利率水平上,現在看來,從損害勞動力市場的角度來看,這樣做可能過於規避風險。這種謹慎最終仍有可能被證明是正確的——加息與經濟活動放緩之間的滯後可能相當大,而且是非線性的。例如,仍然存在一種情況,即由於利率上升,銀行出現嚴重的財務困境,特別是那些主要資產是商業房地產的銀行,未來幾年幾乎肯定會出現大幅的負價格重置。當然,令人惱火的是,在高利率顯然有利於銀行盈利能力的情況下,銀行卻難以適應更高的利率,但過去一年的經驗應該告訴我們,它們確實在調整方面遇到了這種困難,而且金融業可能會出現進一步的動盪。

最後,有一件關鍵的事情可能吸收了最近加息的大部分力量,那就是2021年和2022年通過的三項產業政策法案——《基礎設施投資和就業法案》、《芯片和科學法案》和《減少通貨膨脹法案》。這些法案恰恰促進了經濟活動的組成部分:固定投資,而人們通常認為利率的上升會抑制固定投資。即使面臨幾十年來最大幅度的加息,如果美國經濟真的能在2024年沒有出現衰退,那麼很可能要感謝這些產業政策法案。

也許是對的:宏觀經濟普遍過熱的作用被過分強調了,而不是“衝擊和漣漪”的觀點,認為是什麼推動了近年來的通脹。在這場辯論中,相對價格衝擊在推動2021-2022年通脹飆升中的作用被忽視得太早了。的確,一些將相對價格變化與整體通脹聯繫起來的討論是不合理的,其形式是“如果你去掉這個和那個部分,那麼整體通脹的其餘部分就會顯得温和”。但在通脹分析中,有一種長期而受人尊敬的思想脈絡,強調相對價格衝擊的重要性,以及經濟對它們的反應,它們可能是相對持久的整體通脹的來源。

反對近期通脹導致宏觀經濟普遍過熱觀點的一個關鍵證據來自要素股。我指出,企業利潤率的大幅增長可能不成比例地解釋了第一年的通脹。這一發現在很大程度上被納入了一個不太有用的討論,即企業貪婪或集中度在推動通脹方面的作用。但很多人忽略的是,在二戰以來的每一個美國商業週期中,勞動力市場緊張和總需求相對於供給的較高水平,都與利潤率較低和利潤佔收入的比例較低有關。事實上,2022年的通脹和要素股表現出與二戰以來其他11個商業週期相反的模式,這一事實本應被視為一個信號,表明這一次發生了一些不同的事情。高利潤股作為宏觀經濟過熱的證據仍未得到充分認識。

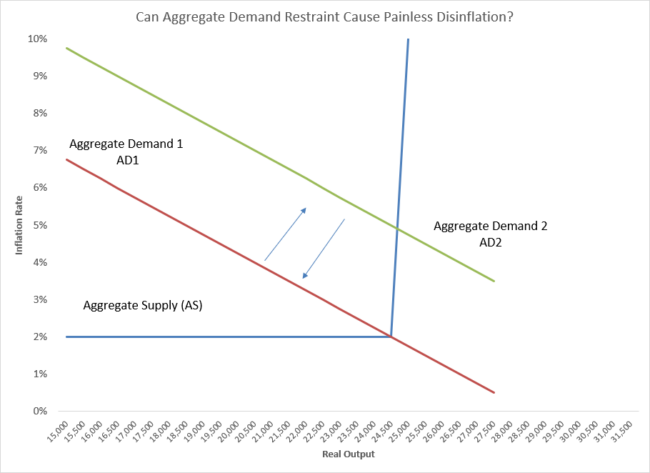

目前尚不清楚的是:加息在通脹減速中發揮了多大作用?高利率和低通脹之間最常見的推理鏈貫穿整個勞動力市場。更高的利率被認為會減少消費和商業支出,由此導致的需求下降會導致失業率上升,並減少工資上漲的壓力。鑑於勞動力市場緊縮的許多數量指標在加息期間反而有所增加,這些更高的利率在拉低通脹方面的作用似乎遠不明顯。有一種過於簡單化的説法應該被反駁——加息確實減緩了總需求的增長,但由於經濟處於總供給曲線的垂直部分(有時是曲線的“非線性”部分),這並沒有導致產出和就業的減少,而只是拉低了通脹。

直觀圖如下圖a所示,它顯示了正常的向下傾斜的總需求(AD)曲線和極其非線性的總供給曲線。在這種觀點中,當經濟最初處於l型AS曲線的“肘部”時,AD曲線的向外移動(比如從AD1到AD2)不會導致產出的增加,而只會一對一地轉化為通貨膨脹的增加。AD曲線的內移(比如當利率上升將其從AD2拉到AD1時)只是使經濟沿着AS曲線的垂直部分移動,導致價格下降,但對產出沒有任何損失。

這種解釋在邏輯上是有道理的,而且由於不存在標記為“總需求”或“總供給”的可觀察經濟數據,因此不可能僅僅通過繪製這些數據來揭穿(或證實)真相。然而,我們可以從經驗代理中推斷總需求和總供給,這些代理清楚地表明,這個故事根本不符合歷史數據。這種極端的“暴跌”行為——總需求的增加幾乎完全轉化為通脹加速,而產出沒有增加,反之亦然——在戰後美國經濟史上從未發生過。相反,即使經濟從遠低於長期自然失業率估計的失業率開始,對總需求的刺激也確實增加了產出和數量方面的就業指標。

一些人含蓄地辯稱,不言自明的是,如今總需求超過總供給的程度遠遠超過近代經濟史上的任何時期,因此這種暴跌的説法是有道理的。但唯一能證明這一點的是名義支出的圖表,而名義支出在過去兩年中確實急劇加速。但這些圖表只能證明暴脹確實發生過。當價格快速上漲時,名義支出顯然也會上升。這些圖表並不是解釋通貨膨脹上升的原因,它們只是證明了它確實上升了,這是沒有任何爭議的。

此外,我們確實有一些實證指標,可以讓我們對近年來總需求是否確實遠遠超過總供給有一些感覺。一種常用的“產出缺口”衡量方法是檢驗實際國內生產總值比潛在GDP(即在不給通脹帶來上行壓力的情況下經濟能生產多少產出)高出多少。至關重要的是,潛在GDP並不是衡量最大可行產出的指標——它只是在沒有通脹上行壓力的情況下可以生產多少產出的上限。

實際GDP和潛在GDP之間的差距應該是總需求超過總供給多少的一個很好的代表,這個差距本質上是衡量總需求推動經濟生產超出其能力的程度,而不會對通脹產生任何上行壓力。目前,經濟的實際GDP和對實際潛在GDP的估計基本上與今年疫情前的預測完全一致,而且這些預測不包括通貨膨脹的上升。在班納吉(經濟學家)和比文斯(2023)統計中,我們對潛在GDP的估計進行了一些調整,以反映新冠流行後發生的勞動力參與率、資本投資和生產率的下降(這很可能是由大流行引起的)。但是,即使考慮到這種“傷疤”效應,我們在過去也看到了更大、更持久的正產出缺口(這表明總需求推動經濟生產超過總供給),而沒有爆發通脹。

下面的圖B(注;略去)顯示了最近的正產出缺口(實際GDP超過潛在GDP)以及它與過去的情況的比較。簡而言之,在美國經濟史上,沒有任何跡象表明總供給曲線在相對正常的生產水平上是垂直的——而今天的生產水平是相當正常的。

結論

軟着陸尚未得到保證——通脹仍高於美聯儲2%的目標。然而,我們已經吸取了一個巨大的教訓:勞動力市場的急劇惡化並不是讓通脹走上下行道路的必要條件。過去幾年的教訓應該繼續引起大量的研究和反思。這甚至不一定是因為它們具有普遍性的教訓——從宏觀經濟的角度來看,這確實是非常奇怪的幾年(以及其他一些邊緣)。而是提醒人們,通貨膨脹是一個多方面的現象,通貨膨脹的存在本身並不能證明其原因是總需求和總供給的不平衡。

原文標題是:A retrospective look at inflationWhich predictions were wrong or right, and what remains unclear?