一文了解 兩種RWA資產發行模式_風聞

Web3前瞻密码-洞见Web3新机遇,一起轻松拥有财富08-24 17:27

RWA(Real World Assets)資產受到加密貨幣領域的廣泛關注。然而,由於其屬於現實世界資產,必須受限於現實世界的法律和資產確權結構。因此,相較於以往的鏈上代幣發行方式,RWA代幣的發行框架和流程更為複雜。

資產發行模型的差異至關重要。例如,在類似國債代幣的項目中,存在多個類似的項目,它們提供幾乎相同的收益。在這種情況下,如何區分它們的優劣?尤其對於像國債這種固定收益類產品,由於理財需求很高,其配置比例也很大,如何辨別類似產品的風險點?

以國債代幣為例,資產發行模型及相關法律文件決定了投資者購買的底層資產是什麼,比如某投資國債的公司的公司債務,或是某國債基金的份額,又或者是通過特定實體再包裝購買的國債ETF,甚至是能兑換為美國財政部國債的代幣。不同類型的底層資產對應不同的風險,而這種風險在大多數時候都很難察覺,直到發生黑天鵝事件。

本文旨在整理和分析市場上常見的RWA代幣發行類型,以幫助讀者更好地理解RWA資產發行框架。在加密世界與真實世界融合的過程中,能夠有效地識別風險。

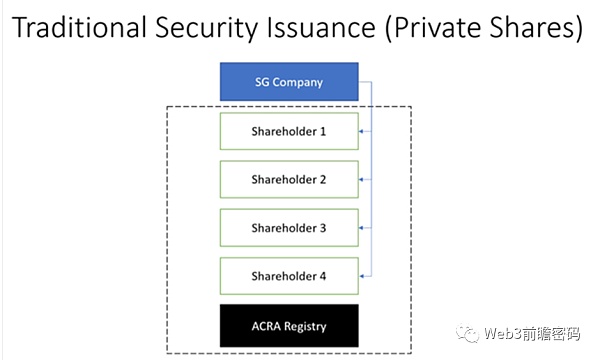

資產發行模型的分類 為了理解RWA代幣的發行模型,我們先回顧傳統資產的發行方式。以證券為例,下圖展示了典型的新加坡公司股權發行模型。

一家公司會有多個股權持有者,這些股權所有權將在ACRA登記,其交易和轉讓記錄也會在ACRA進行登記。

其中,ACRA是新加坡的證券登記機構。在其他國家市場可能有類似的機構,涉及不同的市場機制,例如美國的轉讓代理人,他們負責證券持有人的註冊和登記。

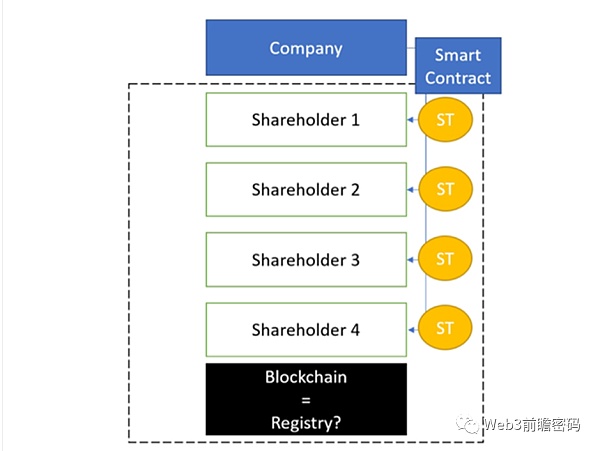

如果要在區塊鏈上發行代幣,實際上是將區塊鏈作為記賬工具,對資產進行註冊和登記,並記錄每筆轉移過程。

在某些國家和地區,金融創新較為領先,支持在區塊鏈上直接登記證券,例如瑞士的DLT法案。因此,在這些地區和國家,證券可以通過授權機構直接在區塊鏈上發行。然而,在其他主要金融市場如美國、新加坡、香港等,法律暫不支持直接在區塊鏈上註冊和登記證券,因此大部分資產需要採取"繞路"的方式。

因此,當前市場上的主要發行模型可以分為兩類:直接發行模型和資產支持模型。這兩種發行模式本質上都是通過區塊鏈發行債券,但其形式和權益有所不同。

需要注意的是,符合特定條件的私募證券,比如有限的銷售金額,面向有限的投資者類型,對金融市場影響有限,可以在合規條件下發行。這也是大多數RWA項目目前僅針對合格投資者的原因。

直接發行模型 直接發行模型通過將區塊鏈用作賬本,由資產發行方在區塊鏈上註冊資產併發行代幣。這些代幣即為底層資產本身。投資者購買並持有這些資產時,直接獲得與之相關的各項權益,如股票的投票權、債券的償還權等。

然而,在當前市場環境下,直接發行模式存在一些限制。這些證券是代幣化的,與當前主流證券交易所結構(如納斯達克、SGX等)不兼容,或存在一定的摩擦成本。此外,目前法律框架尚不完善,缺乏足夠的法律案例作為參考。

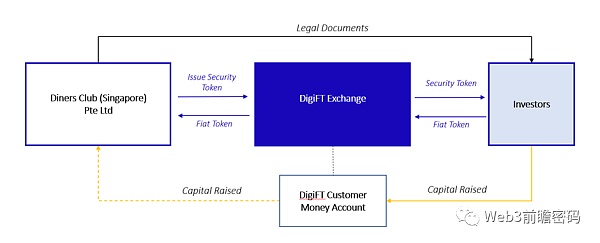

案例分析 當前許多RWA項目採用了直接發行模型,如債券形式,將現實世界的經濟權益引入區塊鏈。例如,DigiFT發行的Diners Club Debt Security Token就是這種模型的案例之一。其發行結構如下:

Diners Club International Ltd.隸屬於Discover Financial Services,是美國金融服務領域最知名的品牌之一。

Diners Club (Singapore) Pte Ltd. (DCS)是Diners Club International Ltd.的特許經營實體,成立於1973年,是在新加坡註冊的有限責任私人公司,其主要業務是以"Diners Club"品牌名義在新加坡提供信用卡和借記卡服務。DCS在DigiFT上發行了為期一個月的代幣化票據,作為其財務管理計劃的一部分,採用了直接發行模型。

在此模型中,DCS是資產的發行方,代幣即為公司的票據。持有這些代幣的用户可以在到期後向DCS兑換對應的資產。

資產支持模型 由於法律不完善,且鏈上資產有限,許多項目選擇採用資產支持模型進行發行。這種模型下,代幣是一種新型證券,代表底層資產的經濟權益。資產發行方將資產發行和登記在區塊鏈之外的系統,第三方購買資產後,按比例發行代幣。在這種情況下,風險由資產發行方和代幣發行方共同承擔。

資產支持模型是目前較為常見的RWA模型,可以將真實世界的收益引入區塊鏈。然而,這也會引入額外風險,並且發行的代幣雖然能包含底層證券資產的經濟價值,但其權益可能與真實的證券權益存在差異。

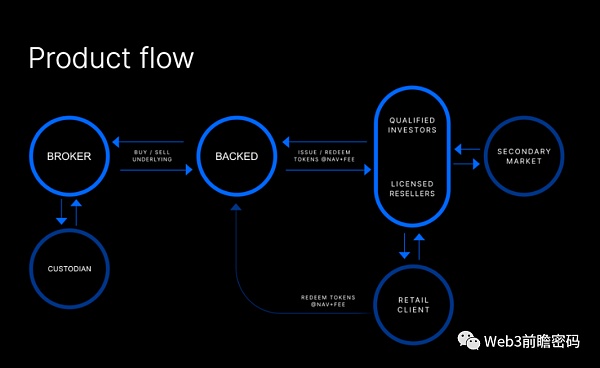

案例分析 Backed Finance是一家總部位於瑞士的受監管機構,在瑞士的DLT法案下,能夠將現實世界的證券通過包裝的形式上鍊,賦予代幣經濟權益。在資產支持模型下,購買其代幣只能獲得經濟權益,Backed Finance在法律文件中明確表示,其代幣化資產只是追蹤底層資產價格的代幣,並不包括傳統證券的投票權等權益。其發行結構如下:

Backed Finance通過第三方機構購買相應的資產,由持牌託管機構進行託管,然後通過Backed Finance發行代幣。每個代幣通過鏈上鍊下數據追蹤底層資產的價格,但不涉及投票權等其他權益。目前,其發行的資產包括Coinbase股票和Blackrock iShares ETF等。其中,底層資產的發行方是資產的原始發行方,如Coinbase的股票,而代幣的發行方是Backed Finance。在這裏,至少有兩個層面的風險,分別來自於Coinbase和Backed Finance。Backed Finance是一個典型的資產支持模型,其在法律文件中明確表示,該代幣只是追蹤底層資產價格的工具,不具備持有證券其他權益。

總結 直接發行模型發行的代幣即為底層資產,能夠為投資者提供直接的相關權益,是更為健康的發行模式。然而,在當前法律環境下,採用直接發行的RWA資產具有較高的法律風險。資產支持模型需要信任映射資產的代幣發行方。這種模式具有較高的信任成本,項目方通過獲取牌照、使用預言機進行準備證明、定期公開銀行賬户等方式來增強信任度。如果具備完整的法律文件、健全的運營流程和充分的信息披露,資產支持模型發行的代幣可以為投資者提供相對完整的權益,同時具備較高的靈活性。然而,資產包裝模型是在現有框架下的"繞路",我們更期待直接發行模型能夠大規模應用。

在過去幾個世紀,金融證券從紙質證券發展到電子化證券。區塊鏈作為新型金融記賬工具,我們相信未來會有更完善的法律和基礎設施,實現證券的代幣化,以提高效率並降低成本。