放開房企降價促銷,需要一個前提!_風聞

牲产队-牲产队官方账号-挣工分,磨洋工,舒服一会儿是一会儿08-24 08:53

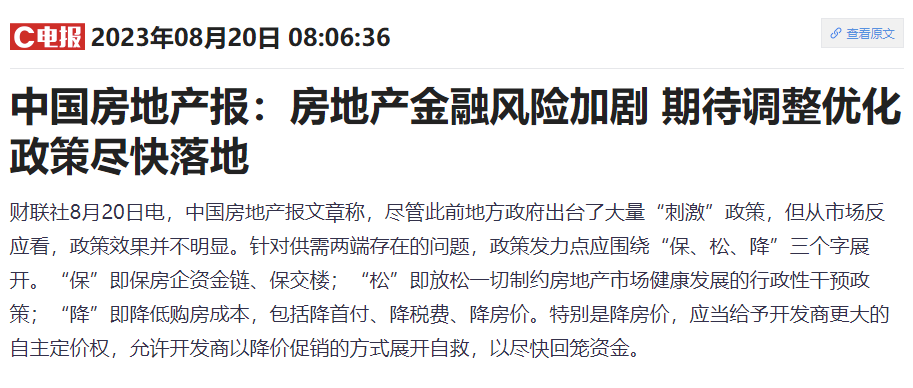

中國房地產報撰文稱,應該允許房企降價促銷。

這是官媒首次在房價上提議鬆綁。

這句話有兩層含義,第一層是,房企想降價促銷,回籠資金,改善現金流。第二層是,地方政府不許房價降價,想穩住房價,穩定金融體系,避免老百姓的財富流失。

**站在不同的立場,就會有不同的觀點。**房企就不用説了,恒大、融創、建業、富力、碧桂園等聲名赫赫的大房企,一個接着一個的爆雷了。碧桂園在現金流告急後,就發了一個通告:“集團現金僅夠滿足保交樓和日常運營。”也就是説,銀行貸款、美元債、私募基金、供應商貨款等,都靠邊站,暫停支付了。要換上這些債,得靠後續的銷售回款。如果銷售回款不給力,後續的債務恐怕償付率難以保障。

可理想很豐滿,現實很殘酷。當下的中國房地產市場呈現出兩極分化的特點,豪宅供不應求,價格持續上揚,剛需房少人問津,賣不動。房企想降價促銷,但各地方政府又下發了限跌令,不許房價大幅下跌。這就讓房企陷入了一個進退兩難的局面:不降價,賣不動,想降價,有限跌令。

在這背後,其實就足以證明:**當下的房地產市場橫盤不完全是市場化的,而是靠人為硬撐的。**在許多三四線城市,當地的房價是過高的。一些人在網上帶節奏,説限制房價跌,是因為地方政府仍然想靠賣地去補貼財政。這個説法是非常短視的。限跌令出台的真正原因是,為了避免大部分人房產的迅速縮水,以維持金融穩定。

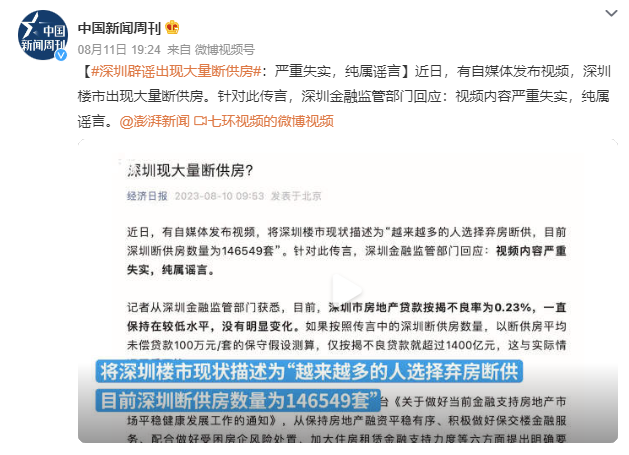

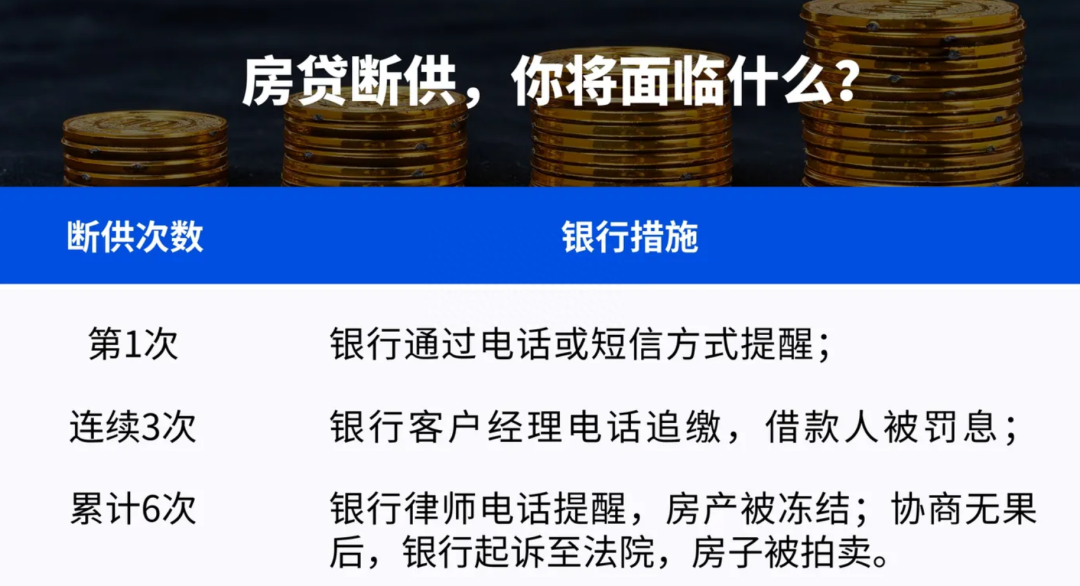

在最近這幾年裏,“斷供潮”這個詞已經上過很多次熱搜了。前不久,有自媒體發文稱,深圳斷供房已經超過14萬套。但這一數據遭到深圳市政府的否定,認為其是造謠。可全國範圍內“斷供房”的持續增加,是難以忽視的事實。為什麼會出現很多“斷供房”?主要有兩個原因:

**其一是,失業了,確實供不起了,被動斷供。**這個不需要隊長深入去講了。

**其二是,房價跌的太猛,尚未償還的利息都比房價高了。**隊長給大家舉一個例子:你買了一套房,價格200萬,首付60萬,貸款140萬,期限30年,利率5.5%,等額本息償付方式,利息總額為146萬。你買下這套房子的真實成本就是本息合計346萬。

如果房價上漲,漲到350萬,算上契税、增值税等成本,差不多就是不賺不虧,剛剛好。可如果房價下跌,跌到146萬。你再看,問題就出現了。你不要這套房子,重新攢錢,僅利息就可以全款買一套新的了。這時候,就會出現很多人主動斷供。主動斷供和被動斷供的性質就完全不同了。

被動斷供,我們只需要努力恢復經濟,改善就業,很多人有了工作,就會償還欠下的房貸,重新續上,但主動斷供,就不可能續上房貸了。因為這房子已經不值錢了,免費送都沒人要。

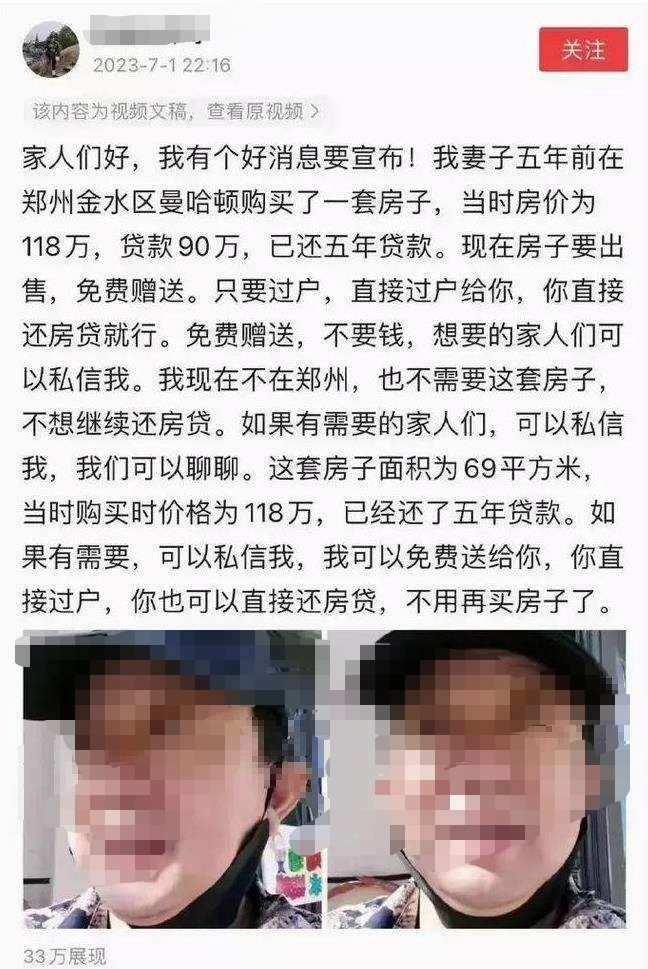

鄭州就有一個業主,因房價跌的太狠,他就不要房子了,只要有人願意接手房貸,繳納契税、增值税,這套房就免費贈送。可越是免費的,往往並不便宜。它背後是跟這套房子同等價值的利息,看似免費,可你接手剩餘房貸後,那個利息也可以買一套全新的了。所謂的“免費送”,本質是“零首付”+剩餘房貸。

可現在的人都很聰明,都不是大傻子。在這種情況下,越是免費送,越是送不出去,沒人願意花一套房的利息,去接手一套二手房。我們的輿論中,老是熱議房價太貴了,年輕人買不起房。可這種輿論是片面的,還有很多很多中年人已經買上房子了。這些中年人已經奮鬥了十多年,才買上一套房。為了讓年輕人買上房子,是不是應該犧牲中年人的房產價值?在隊長看來,中年人也需要保護。

**年輕人還可以躺平,擺爛,啃老,可中年人拿什麼去躺平?拿什麼去擺爛?也沒得老可以啃。**一箇中年人,起碼70%以上的財富都集中在房子上了。剩餘的財富中,還有很大一部分都集中在貸款上。我們老説,有恆產者有恆心。如果連奮鬥一輩子的房產都不值錢了,中年人的餘生都該如何去慰藉?那些犧牲掉的青春,又該如何來補償?

降房價,是為了給年輕人一個家,不降房價,是為了給中年人的青春奮鬥一個交代。如果大量的中年人斷供,就會發生一個更可怕的事:系統性的金融風險。

如何在這二者之中尋找一個平衡呢?隊長倒是有一個兩全其美的主意:降利率。

**不只是降低新增房貸利率,也要降低存量房貸利率。**中年人斷供,核心就在於剩餘利息超過房價。但如果給存量房貸款降利率呢?給中年人減壓呢?讓高位上車的業主,剩餘房貸利率跟着房價一起降,讓銀行去吃虧,把利益讓渡給已經購房的業主和尚未購房的年輕人,雙管齊下,是不是就都解決了呢?

同樣一套房,房價降低40%,利率也跟着降低40%?行不行?唯一需要做出較大犧牲的就是銀行。要想挽救當下的房地產市場中,總得有人去做出一定的犧牲。

**在銀行、地方政府、房企、業主四個羣體之中,真正抗風險能力最強的也只有銀行了。**如果真的打算放開房價降價促銷,最好是做好一個前提:把存量房貸利率也降下來。反過來看,如果存量房貸利率降下來了,那麼,距離放開房企降價促銷也就不遠了。