到農村去,一家國有大行的堅韌與温柔_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖08-25 16:27

文 | 陶魏斌

“為什麼我的眼裏常含淚水,因為我對這土地愛得深沉。”

很多中國人都會感動於艾青的這句詩,究其原因,是因為在我們的血液裏,總是流淌着一種説不清道不明的,或者説是與生俱來的家國情懷。

2020年,生活在這片土地上的中國人徹底告別了“絕對貧困”。

這是一個人類歷史上的壯舉——“過去10年,中國是為全球減貧作出最大貢獻的國家。”聯合國秘書長古特雷斯高度讚揚。

坦白來説,中國脱貧工作的主陣地在農村,而在消除了“絕對貧困”之後,如何緩解“相對貧困”,甚至實現鄉村振興,成為了我們這個國家最為重要的一個工作之一。

**總書記強調説過:“全面建設社會主義現代化國家,最艱鉅最繁重的任務仍然在農村。”**農業強不強、農村美不美、農民富不富,決定着社會主義現代化的質量。

為什麼説在當下中國,鄉村振興是一道“必答題”

但如果你把當下發生在中國廣袤大地上的“鄉村振興”,理解為是一項任務,那或許就很難解釋,為什麼會有如此多的中國企業——他們不分國企、民企,都不由分説地把“下鄉”作為了公司戰略。

在金融行業——一個在國民經濟領域中有重要地位的行業,幾大支柱型的國有銀行,也是紛紛把鄉村振興的相關業務,作為長期的一項重要工作。

像建設銀行,這家排名全球第二的國有大行,董事長田國立就強調,要把服務鄉村振興作為新金融行動的“新主場”。

在8月24日下午,建行舉行的今年中期業績發佈會上,田國立透露,目來建行通過“裕農通”累計服務農户超過5800萬户。

到農村去,已經是中國社會發展的一道“必答題”。

時代處於百年未有之大變局,而所謂“大變局”,不僅是外部環境發生變化,事實上中國國內的經濟形勢和改革走勢也在深刻調整。

“歷史經驗告訴我們,不能簡單地再用傳統的解決辦法——無效率的經濟既解決不了人民生活富裕,也解決不了國際競爭能力問題。”中國經濟改革研究基金會理事長孔涇源曾這樣公開表示,這位之前在經濟體制改革重要部門工作的經濟學者,對當下中國的發展問題有獨到的體會。

在追求效率的同時,如何體現公平,以及更好地實現協調發展?這是我們這個國家如今面臨的新考題,而且是一道“必答題”。

因為共同富裕是社會主義的本質要求,協調發展的價值取向契合全體人民共同富裕的本質要求,是促進區域、城鄉共同富裕的必由之路。

從這個角度來説,中國的很多行業——特別是那些伴隨着中國的改革開放,而進入發展快車道的行業,都需要重構發展的底層邏輯。

這是一場校準,目的是為了和時代同頻。

在中國的銀行界,建行的思考走在了前列。早在2017年,建行就提出了新金融行動,背景正是出於對金融業發展邏輯的重新思考。

“隨着生產力的提升,經濟發展速度與社會制度之間的不均衡,讓市場經濟的‘手’與‘心’逐漸脱離。”董事長田國立點到了本質。

可以想見,如此下去,銀行機構的路只會越走越窄——這無疑是與共同富裕、協調發展是背道而馳的。

和中國大多數的行業一樣,銀行業在鄉村的發展是最不均衡的,也極具典型性。客觀來説,這既中國城鄉發展不平衡的“因”,也是“果”。

這也是為什麼建行提出要把“服務鄉村振興作為新金融行動新主場”的原因。

而對於新金融理念的重要性,在建設系統內也被提到了一個重要的位置。在建行人的心中,新金融是新時代的金融,是建設銀行貫徹新發展理念、探索中國特色金融發展之路的具體實踐,聚焦的都是世界難題、社會痛點和行業堵點。

一個時代要有與之相適應的金融旋律,從城市金融轉向鄉村金融也是我們這個時代的旋律之一。

銀行這個古老而又現代的“物種”,在中國的這片土壤中,正在發生一種進化,以此來適應內部和外部的要求。

這道“必答題”的背後,寓意着服務鄉村振興,是中國當下時代的要求,是銀行金融業進化的要求,也是建行需要承擔的責任。

為什麼説農村的金融創新,會帶去一場蝴蝶效應

查爾斯·達爾文的《物種起源》一書中有一個重要觀點:自然選擇是生物進化的動力,生物必須“為生存而鬥爭”。

翻譯過來就是“物競天擇”。

如果不能深刻理解“鄉村振興”背後是中國實現“共同富裕”“協調發展”的必由之路,那就很難把這項工作當作是“大事”“要事”和“急事”來對待。

對於銀行業來説,“物競天擇”的意思是,銀行需要在服務鄉村振興戰略的各項工作中,進化出新的能力——服務鄉村振興不是一項慈善工作,而是經營的一種模式,它是適應新時期要求的入場券。

建行高管層認識到,要下定決心重新對鄉村金融進行頂層設計,改變以往的思路,不是簡單的布點,而是要打造鄉村金融完整生態。

也就是説,傳統金融的做法在這個新主場“不靈”了。

鮮活的案例最能説明問題。

會理,四川最南的一個縣級市,當地盛產軟籽石榴——這是一種原產自突尼斯的石榴品種,全國最大的石榴產業園區就在這個小縣城。

和全中國大多數的農產品原產地面臨的困境一樣,如何把這些果子從貧窮而交通不便的大山裏賣出去,很多時候靠的是運氣——這就是低水平的農業發展真實狀況。

40多歲的會理本地人李吉友,打算改變當地老鄉們的現狀——最大的痛點是沒有產業化,石榴銷售完全是“靠天吃飯”。

於是他籌資建成了當地第一家規模化、標準化的農產品交易市場,為周邊果農提供了一個設施完善、功能齊全的果品交易場所,利用“公司+合作社+基地+農户”的訂單收購模式,與線下商超、水果連鎖、線上平台、批發市場等合作,不斷擴大產品銷路。

到這一步,我們會發現,身處大涼山農村的李吉友和一個在北上廣大城市的創業者的故事,並沒有太大的差別——一樣的雄心勃勃,一樣也會面臨生意上的難題,比如資金週轉不夠。

此時,農村和城市的金融發展不平衡問題就暴露了出來。

一個不需要過分論述的事實就是,在同樣的條件下,農村的用户顯然比城市裏的居民更難獲得金融機構資金的支持。

傳統的金融評估模式對“李吉友”們是不友好的,一個抵押物的問題就可能讓他失望而歸了。

“我們走訪後,據李吉友的採購支出,以及銷售額測算出了一個額度,純信用貸款,也不需要擔保。”經辦的建行會理支行客户經理詹永傑,運用相關政策,創新性地推出了“石榴貸”,快速完成了對李吉友的190餘萬元信用貸款發放。

而獲得了金融“活水”的李吉友,在當地帶去的“漣漪效應”,也是城市金融業務所少有的——有了資金保障的這個農村創業者,不但帶頭致富,還提供就業崗位,留住了很多年輕人,村子裏的發展有了更多的活力和可能性。

類似的故事這幾年在建行體系內,可以説是層出不窮,各地結合當地特色農產品誕生了各種涉農信貸產品——山東有“蘋果貸”、黑龍江有“木耳貸”、福建有“白菜貸”……在內蒙古,奶牛養殖户不僅能用飼養的奶牛去做信用貸款,現在連奶牛養殖設施,都可以在建行去做抵押獲取貸款。

最新一期的半年報顯示,到今年6月底,建行農户生產經營貸款餘額3138.31億元,較去年末增加1101.77億元,增幅54.10%。貸款客户數89.96萬户,較去年末增長36.26%。

而在過去,像建行這樣的國有大行,未必不想去服務小微和農村客户,但是存在風險大、成本高的問題,現在,新金融依靠科技手段讓銀行機構跨越了門檻。

一個説出來會讓很多人驚訝的真實情況是,在寧夏,全區114.1萬户、382.9萬名農民,理論上都可以在幾秒鐘內從建行的“裕農通”貸到款。

幾千年來面朝黃土背朝天的農民,可以“傻瓜式”地使用金融產品了——就像拿起一把鋤頭一樣方便,當地建行工作人員形容是幫助農户“把手機變成新農具,把數據變為新資產”。

靠的什麼?僅有熾熱的心肯定不行。

變化的邏輯是因為這款名為“裕農快貸-建業貸”的產品,採用數據直連增信模式,從而打造了“數據化”“線上化”“差異化”“智能化”等特點。

這就是科技進步帶來的銀行產品模式的改變。

這種在金融上的創新做法,也勢必將激活中國一大片的鄉村沉睡資產,包括農村耕地、集體經營性建設用地、宅基地等。

要知道農村佔據了中國94%的國土面積,有20億畝耕地、38億畝林地、33億畝牧草地、5.1億畝集體建設用地,農產品年產量19億噸,村集體經濟賬面資產高達6.5萬億元。

當鄉村土地也成為財富之母,隨之而來的財富效應,也將顯著提升鄉村綜合消費能力——這種正向的蝴蝶效應,正是一場不可思議的金融創新所帶去的。

**“金融承擔着社會治理中最重要的資源配置功能,是諸多社會難點與痛點問題的直接面對者,做得不好,便顯冷酷,做得到位,便顯温柔。”**這句話出自《大眾金融——商業銀行的進化之路》的專著中,這本書飽含了作者這些年來對商業銀行未來發展之路的思考。

“金融機構應能主動成為一把‘温柔的手術刀’去破解經濟社會的痛點,尤其是長期被‘冷落’的‘三農’、小微等金融服務問題。這些社會的痛點問題應該是金融關注的焦點。這些實際上也是新市場的重要增長點。”

為什麼説銀行服務鄉村振興,要“金”更要“融”

在討論“貧困”的元問題時,知名扶貧專家李小云教授在《貧困的終結》一書中,有一個令人耳目一新的觀點。

他認為,如果説西方發達國家的貧困,主要來自於現代化、工業化過程之中所導致的剝削與排斥,那麼在中國的農村,之所以貧困,主要是在發展轉型過程之中,所遭遇的傳統與現代性之間的斷裂。

也就是説,今天我們説的貧困,很大程度是不平等的問題。顯然,靠經濟發展和社會經濟轉型,不可能解決這樣基於不平等的貧困問題。

李小云教授所説的“不平等”,在金融領域中的城鄉差異中也存在。

在城市,大多數的市民能便捷地享受到金融發展帶來的便利,而在農村,辦個基本的業務可能也要坐個半天的車。在城市,有各種維度的數據來給生活在這裏的人做信用評估,而在農村,農民顯然無法做到這一點。

實事求是地説,在過去,類似這樣的問題很難有辦法去解決,要麼不可行,要麼就是成本太高。

“我們看到數字時代可以帶來資源的公平,金融服務的資源配置不公平這個被詬病的老大難問題,也將隨着金融科技賦予的服務大眾能力,而得到解決。”建行人看到了技術進步帶來的破解之道。

“數字化時代是‘普惠’的時代,互聯網技術打破了信息傳播的不對稱性,當網絡公平地覆蓋所有人的時候,生產和生活都帶來令人稱奇的可喜變化。”

於是在湖南衡陽縣西渡鎮梅花村,建行接受省信用辦委託承建鄉村信用信息系統,項目一期積分系統就幫助梅花村裏的合作社獲得了500萬元的信用貸款。

在黑龍江農墾北大荒八五七農場,當地農民只花了3分鐘,就從建行“裕農通”獲得了“隨用隨取,隨取隨還”的金融產品支持,利率還比之前農民通過別的途徑借到的還要低很多。

看到這裏,你的印象可能還只是停留在解決“資金需求”的難題上。但實際上,建行這幾年服務鄉村振興,推出的是一個鄉村振興綜合服務體系的建設,打造的是一個涵蓋平台、信貸、場景、風控的鄉村金融生態圈。

據介紹,光今年上半年在黑龍江,建行在當地發放的涉農貸款中,99%都是純信用貸款。

這當然一部分是得益於技術的進步,隨着信息技術的發展,5G、大數據、雲計算……讓金融獲得了科技的賦能,能夠構築一個完善的風險評估體系——作為一家金融機構,對風險的預判既是考驗,也是實力。

我們認為,這是鄉村振興金融中,“融”的第一層意思:融合科技。

**第二個“融”,講的是生態體系的“融”。**在中國,農村、農民、農業,三者是一個有機的組合,所以服務鄉村振興,需要聚焦的是整個三農生態。

這個時候,制度創新往往能收到意想不到的效果。

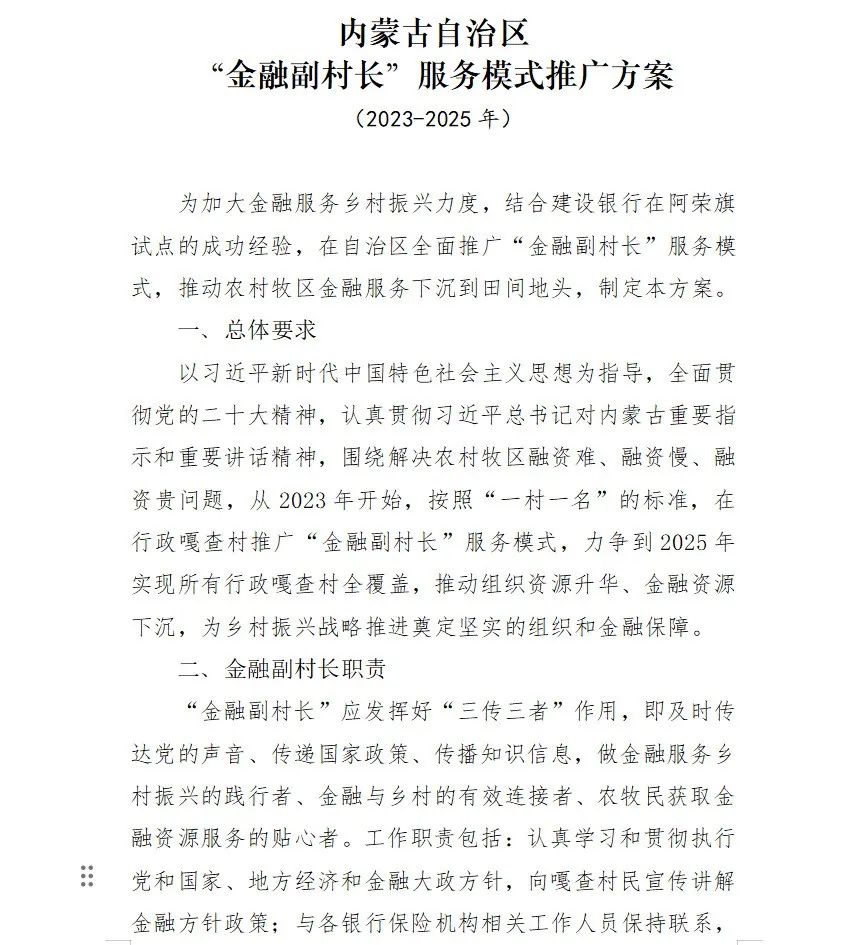

在呼倫貝爾阿榮旗,建行聯合地方黨委組織部,聯合聘任駐村大學生、村兩委年輕幹部為“金融副村長”,通過發揮他們的橋樑紐帶作用,實現了大行金融在鄉村的普惠化和大眾化,同時為黨和政府培養了鄉村人才,緩解了大學生就業難題。

“我們歸納為‘三傳三者’”。建行總行鄉村振興金融部總經理吳敏介紹説。

所謂“三傳”,第一個“傳”,讓這些人及時傳遞黨對農民關愛的聲音;第二,及時傳達國家惠民便民政策,包括金融各項政策在內的惠民便民政策及時傳達;第三,及時傳播農民需要,包括金融在內的各種知識信息。

所謂“三者”,是將“金融副村長”培養成為金融服務鄉村振興的踐行者、金融與鄉村的有效連接者、農民獲取金融資源服務的貼心者。

“因為要百姓信他,他能用最樸素的話讓老百姓聽懂。”

而就是這樣一個“利他”的“金融副村長”的設置,不但實現了農村經濟社會和諧穩定,為實施鄉村振興戰略奠定了堅實組織保證和金融保障,也解決了金融服務最後一公里的難題,甚至解決了農民不瞭解國家政策和金融產品,基層政府需要金融知識下鄉進村的實際需求。

而建行鄉村振興金融的第三個“融”,指融合了社會各界的能量。

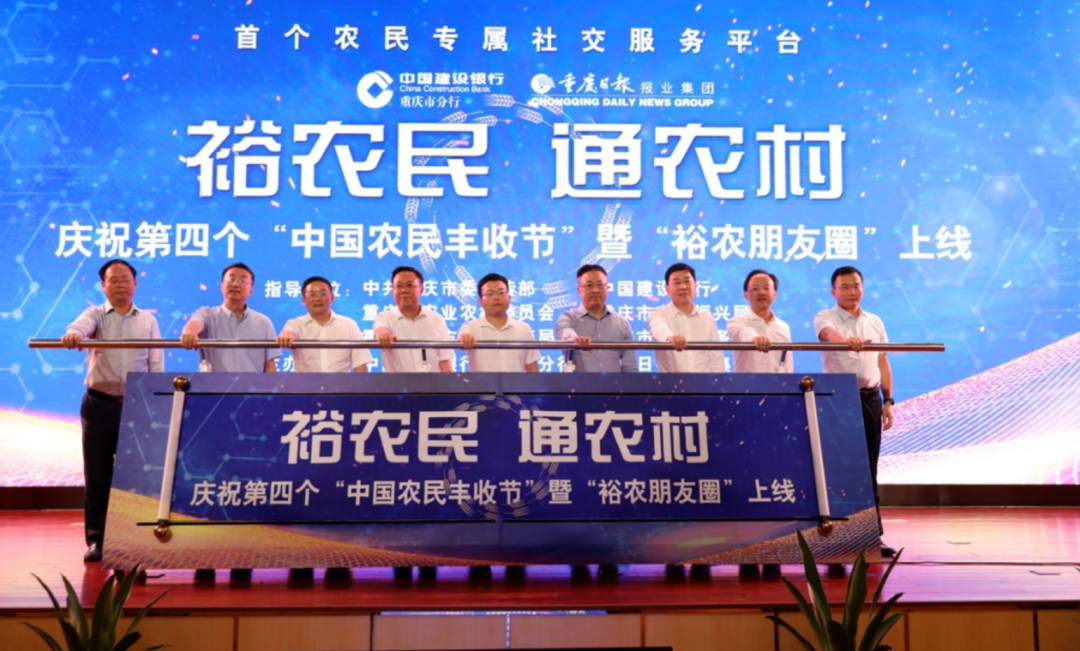

在重慶,當地農民都知道有一個“裕農朋友圈”。

這是建行重慶分行與重慶日報集團聯合打造的,深度服務“三農”,也是國內首個農民專屬綜合社交平台。

這個“裕農朋友圈”創新打造了“銀行+企業+媒體”三方合作的新金融服務模式。在這個“朋友圈”裏,政務、資訊以及農業技術、農產品銷售等農民所需的內容,以手機客户端作為媒介,讓農民可以有效和方便地獲取。

事實上,在這個“朋友圈”裏,建行只是搭橋鋪路、穿針引線,但卻鮮明地體現建行對服務鄉村振興的“融”的理念。

為什麼説建行的鄉村振興金融,是一場有效的創新實踐

如果我們對建行的歷史足夠了解,就會發現這家有着38萬員工的國有大行,血脈裏就“對這土地愛得深沉”。

在上世紀50至80年代,中國處於財政撥款和專業銀行時期,那時候的建行人,足跡就已經遍及郊野,被稱為“帳篷銀行”“馬背銀行”——農村一直是他們所熟悉的“鄉里鄉親”。

4年前的2019年,建行在同業中率先成立掛牌成了鄉村振興金融部,並在一級分行中設立相應部門團隊。

從此前的專注“守城”到服務“下鄉”,建行可以説是躬身入局,借金融科技之力重塑農村金融投送能力,以“裕農通”為重要抓手,趟出了一條新金融服務鄉村振興的新路子。

按照最新的財報數據顯示,建行已經在線下設立了37萬個“裕農通”服務點,幾乎覆蓋了全中國大部分的鄉鎮及行政村。而線上打造的“裕農通”APP,為農民提供智慧村務、電子商務、便民事務和基礎金融服務,APP註冊用户1024萬户,累計發放貸款522億元。

數字只是建行服務鄉村振興的一個側面,享受到實實在在變化的是很多大山裏的農民。

在安徽大別山的腹地,有一個嶽西縣,那裏是一個革命老區,也是一個貧困區。不過,當地雖然經濟基礎相對薄弱,但自然資源稟賦較好。

於是建行安慶分行,創新打造了“資金鍊鏈長”,分析“一縣一特”、“一鎮一業”、“一村一品”的區域產業特徵、客羣分佈,“聚焦茶葉、蠶桑、茭白、瓜蔞、香榧”等產業資源,採取“金融+村集體+龍頭企業+農户”的多方鏈接模式,以鄉村振興項目貸款、普惠金融和農户信貸等多元化產品,解決各類市場主體的資金需求等金融服務。

在鄉村振興工作中,參透了“長效”兩字,或許才能理解建行所做的一些嘗試。

萬峯湖,一個位於貴州、雲南、廣西,有着176平方公里的大型水庫,此前由於湖區遭遇非法養殖網箱的污染,青山綠水岌岌可危。隨着政府對湖區治理的推進,污染問題得到了有效解決,但發展的難點也逐漸暴露。

一方面是當地巨大的水產市場需求得不到滿足,另一方面是漁民的生存也遇到了很大的困難,從這個矛盾關係來説,如何寫好萬峯湖“綠水青山”的後半篇文章,顯得尤為重要。

建行貴州分行主動對接當地水產公司,並授信投放1.3億元升級養殖手段,發展離岸淡水養魚,生產提供符合無公害標準的水產品,不受季節限制,幫助企業在“環保效益”與“經濟效益”之間找到平衡點。

除此之外,建行還投放2億元支持湖區項目建設,在助力企業補全冷鏈、倉儲等產銷供應鏈的同時,為漁民提供大量工作崗位,一舉兩得破解發展難題。

在這一整套“法治+金融”的組合之下,是很好的一次創新和探索,既鞏固了法治的成果,也很好地實現了鄉村振興,讓萬峯湖的“綠水青山”得以邁向“金山銀山”。

一邊是因“湖”而生的產業,而在山東壽光,圍繞的則是“蔬菜”兩字在做文章。

作為全國知名的“蔬菜之鄉”,壽光的產業基礎並不差,但面對數字農業、智慧農業發展大潮,壽光蔬菜種植行業在產、銷、管、服等領域,還存在“數字鴻溝”和“智慧化發展”梗阻,還有諸多薄弱環節有待貫通。

如果按照傳統銀行的眼光來看,敬而遠之是第一步,因為“有風險”。但建行山東省分行,卻沒這麼想。

圍繞壽光蔬菜產業鏈需求,建行山東省分行聯合政府有關部門,上線了一個蔬菜智慧管理服務平台。同時,依託平台的建設,把金融服務有機嵌入到蔬菜產業各個環節,有效提升鄉村振興金融服務能力和水平。

只有離農村更近、與農民更親,才能讓金融服務下沉到田間地頭、走進農民心頭。這句話不僅是寫在紙上,也體現在了建行,服務鄉村振興的工作之中,更是建行人的某種信念。

因為他們胸懷“國之大者”,對這土地愛得深沉。

建行董事長田國立在2023年半年度業績發佈會最後,也動情地對大家説,希望市場能用新的眼光去看待新金融行動,普惠金融和農村金融等。而在大數據和金融科技的支持下,商業銀行的估值模型,也的確到了需要重新架設的時候。

到農村去,成為建行一樣的“行動派”。