告別“負債驅動增長”,房地產的老玩家與新故事_風聞

深响-深响官方账号-全球视野,价值视角。08-25 11:40

©️深響原創 · 作者|何文

1930年美國經濟學家曾提出過“庫茨涅茲週期”理論,它又被稱為房地產週期,認為15-20年的時間跨度中房地產業會經歷“復甦-繁榮-衰退-蕭條”的起伏波動。在中國的土地上,“庫茨涅茲”曲線被延長——開發商用過去30年畫出一條始終呈波浪式上升的線條,但終究迎來了萎靡不振的下行週期。

今年上半年,經濟運行逐步恢復到正常軌道,但房地產市場仍難逃週期之困。根據克而瑞數據,上半年百強房企實現銷售操盤金額30620.2億元,同比微增僅0.2%,考慮到2022年基數較低,這一數據並不樂觀;同時,房企債務問題頻發,“戴帽”、退市的消息接連不斷。

房地產“變天”了。面對宏觀經濟環境和供需關係的大調整,房地產正從一個政策主導的行業,邁向更市場化、專業化的競爭中。

競爭伴隨淘汰,當曾經“靠天吃飯”“撐死膽大、餓死膽小”的法則失靈,當房地產迴歸更理性的市場規律,什麼樣的企業才能熬住衰退蕭條的寒冬、等來複蘇繁榮的春天?

先做長,再做強

無需過度悲觀的是,“黑鐵時代”的陰影籠罩下,我們仍能看到一些重構行業信心的積極信號。

在房地產行業深陷債務風波的同時,龍湖傳出了提前還債的消息。據悉,龍湖集團已將17億元款項撥入“18龍湖04”債券兑付專户,目前龍湖年內境內到期債務僅餘11月到期的1.19億元。這不是龍湖第一次提前還債,2022年10月至11月,龍湖就曾3次提前償還部分銀團貸款及優先票據。

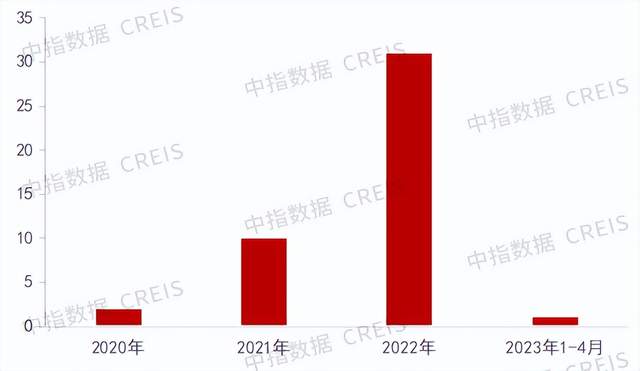

連提前還債都能成為被市場津津樂道的舉措,由此也可見目前房地產行業債務問題的嚴峻。根據中指研究院統計,2020年1月-2023年4月,債務違約房企有44家,其中2021年有10家,2022年有31家。

房地產作為一個資金密集型行業,其“高負債”問題由來已久。2017年,以犀利著稱的恆隆集團兼恆隆地產董事長陳啓宗曾直言,**一些內地房產商在內地的龐大業務規模“不僅推高了他們的負債,也衝昏了他們的頭腦。”**過去,諸多房企用高槓杆疊加高週轉,大舉拿地實現快速擴張,資產負債率長期越過80%的高位。

房產“供不應求”“只漲不跌”在很長一段時間內掩蓋了高速擴張的風險,而當需求收縮、週轉變緩,高槓杆就成了懸頂之劍。其實在更市場化的科技互聯網行業,共享單車、百團大戰等故事,早已敲響了玩弄資本、無序擴張的警鐘,現在大廠們幾乎都一致地從追求“高速增長”轉而強調“穩健經營”。

類似地,在房地產市場供需關係發生重大變化的當下,房地產商也逐漸從“規模論”中清醒。當住房總量短缺問題緩解、改善型需求釋放後,市場對住房品質的要求會更高——對房地產商來説,只要建好樓盤就有人買單的時代過去了,與其用大規模借債驅動銷量,不如聚焦產品提升資產質量。

當然,無論是債務結構優化還是發展重心調整,都並非一朝一夕之功,只有在上行週期裏的審慎才能轉化為在震盪中的底氣。

龍湖能在房地產債務危機蔓延時做到提前還債,得益於其在30年的企業發展中始終如一的理性剋制。陳啓宗在嘲諷內地房地產商“衝昏頭腦”時,卻稱讚了龍湖創始人一句“頭腦清醒”。

創始人吳亞軍剋制的性格深刻影響着龍湖的經營風格。2009年龍湖上市前,有投資人問吳亞軍:龍湖先做大還是先做強?

吳亞軍的答案是:先做長,再做強。“做公司就像騎自行車,騎得慢而不倒比騎得快更難,因為那需要更多風險平衡。”

長期以來對債務結構的控制,使龍湖能夠更好地抵禦風險並調整步伐。在6月份的股東大會上,龍湖董事會主席兼首席執行官陳序平表示:“今年開始,我們將圍繞全集團經營性現金流為主這個目標前進,未來將不再依靠融資負債規模的增加去驅動公司業務增長,而是靠各個航道現金流回正驅動公司的增長。”

當泰坦尼克號撞上冰山的那一刻,再去調整航向就太晚了。在“長期主義”成為每家企業都爭相標榜的流行詞之前,龍湖已經看到了冰面下的暗礁,錨定了一條更長遠的航道。

多輪驅動、風險對沖

2014年,房企庫存到達高點,萬科首先提出了房地產將從“黃金時代”邁入“白銀時代”的論斷,根據東亞前海證券地產行業首席分析師的觀點,這預示着房產開發第一曲線拐點的出現。

太陽底下無新事,房地產行業的興衰循環早已在不同的土地上上演,這為內地房地產商居安思危、未雨綢繆提供了參考。如日本企業三井,為應對日本市場經濟蕭條,其以房為中心將業務拓展至房地產中介、租賃、建築工程和物業資產管理等領域;再比如香港地產龍頭新鴻基地產,得益於多元化的佈局,在香港樓市泡沫破滅後,其銷售物業利潤率大幅下降,但租賃業務卻幾乎沒有受到影響,保持了公司50%以上的利潤。

以史為鑑,房地產行業作為週期之母,難逃起伏波動,因此在房產開發這一曲線衰落之前,開發商們就必須考慮尋找增長的第二曲線。

尤其是在2016年房地產調控進入常態化階段後,內地開發商們打造第二曲線的花樣層出不窮:例如開發商切入房產經紀賽道,恒大與全國152家中介機構重組後成立了房車寶、萬科打造樸鄰、碧桂園推出租售業務品牌“有瓦”;此外,物業服務、商業地產等與住宅開發聯繫緊密、互為促進的業務,也成為了開發商優化業務結構的首要選擇;也有更激進的玩家,跨界到造車、文娛等領域。

龍湖是各大開發商中積極推進多元化佈局的代表,業務航道覆蓋商業投資、長租公寓、物業管理及智慧營造等。

龍湖商業投資起步很早,早在2003

年,龍湖就曾收購重慶觀音橋區一個爛尾項目併成功打造重慶標誌性商業地產項目“北城天街”。截至2023年6月末,龍湖商業已進入全國30餘座城市,累計開業運營的購物中心達81座;僅在北京,龍湖就打造了包括亦莊天街在內的7座天街、1座星悦薈。

2017年,龍湖乘長租公寓風口,推出了龍湖冠寓。幾年時間過去,長租公寓風口起又落,資本退場後,房企系長租公寓成為市場主要玩家,其中龍湖冠寓在2021年就已宣佈盈利,目前開業房間數超11萬間。此外,在長租業務上,龍湖還陸續開發了產業辦公-藍海引擎、服務式公寓以及活力街區等。

服務業務上,龍湖物業的發展已十分成熟,其物業品牌智創生活還將服務擴展到了小米產業園、網易遊戲等商寫空間,以及北京亮馬河、成都天府農博島等城市服務領域;智慧營造則是龍湖較新的業務,截至目前,龍湖龍智造已累計獲取建管項目50餘個,總建築面積超900萬平方米。

依舊以龍湖為例,得益於早期佈局,目前龍湖已經形成開發、運營及服務三大業務板塊。其最新一季財報證明,多點開花的業務結構,確實為房地產企業在危機中持續造血提供了有力支撐。

數據顯示,2023年上半年,龍湖集團經營性收入實現127.2億元(不含税),同比增長10.1%。此外,克而瑞公佈的數據,龍湖2023年1-7月銷售達到1106.2億元,同比增長6.3%,在當下的市場環境中,能取得這一成績殊為不易。

在市場需求深化調整時,龍湖的開發主業依舊保持增長,這側面佐證了龍湖的產品力。龍湖是以品質見長的房企之一,綠城創始人宋衞平曾經放話:“論造房品質,龍湖是能比得上綠城的唯一競爭對手。”去年底,龍湖推出的高定新品“龍湖御湖境”引入了PRADA綠,借鑑梵克雅寶等世界頂級珠寶品牌的精湛技藝,且將外立面的線條尺寸從釐米級精細到毫米級。

在市場低迷時期,仍能有重金投入豪宅打造,也部分得益於龍湖成功打造的第二曲線。

運營業務板塊,根據最新財報,龍湖上半年實現不含税租金收入為人民幣63.3億元。商業投資、長租公寓及其他收入的佔比分別為77.0%、19.4%和3.6%。長租公寓方面,截至報告期末,龍湖集團旗下品牌龍湖冠寓累計已開業11.9萬間房源,開業6個月及以上房源的出租率提升至95.9%,租金收入同比增長4%至12.3億元,5年複合增長51%,保持良性的盈利增長。此外龍湖管理層披露,龍湖已在高能級城市儲備了豐富的商業項目,商業航道開始貢獻正向現金流。

服務業務方面,上半年,龍湖實現收入為人民幣58.4億元,較上年同期增長13.0%;服務業務及其他毛利率為31.9%,較上年同期增長8.3%。

銀河聯昌證券表示,龍湖距離流動性風險還較遙遠。該機構在研報中指出,2023年龍湖已基本無債券到期,按現在鋪排,到今年底僅有230億的24年到期債務。在未來12-18個月內,龍湖有多種償還債務的方式,總計900億元人民幣的經營性物業貸款,意味着龍湖的流動性將得到額外的緩衝。

競爭、成長、淘汰,這是市場的殘酷法則也是修正機制。在這個難熬的房地產寒冬中,我們也能欣喜地看到更多開發商在反思自身、關注需求、修煉內功,以更健康的姿態,等待下一個春天。