“妖股”唯品會只顧關門賺錢,盈利43個財季,股民反而關燈吃麪?_風聞

银箭财经-洞察商业逻辑,明悉商业本质。08-28 18:56

文章摘要:

唯品會,該重視股民了。

唯品會的2023年,似乎仍是一副關起門賺錢,不管股市紛擾的模樣。

唯品會的2023年,似乎仍是一副關起門賺錢,不管股市紛擾的模樣。

就像8月18日發佈二季度財報時,唯品會對三季度業績進行了展望,毫不避諱地在指引中點明三季度將出現0%-5%的營收增長。

於是,儘管二季度財報表現亮眼,但近乎零增長的業績指引,順理成章地在當天給唯品會帶來了一輪暴跌。不僅跌幅達到下半年最高的8.01%,股價也從月初的19美元俯衝至14美元區間,儘管後一個交易日有所回升,但短期內在低谷徘徊的概率依舊不小。

除去三季度指引的誘因,我們認為唯品會股價略顯“失控”的深層次癥結所在,可能聚集於這兩點:

1.財報披露的業績表現看似亮眼,但實際上距離疫情前的水準還有很大差距。因此在復甦進度出現停滯趨向後,市場悲觀預期與企業樂觀情緒之間發生了不小的矛盾。

2.當國內主要電商平台在降價和折扣中,將消費者評定標準拉至性價比,股民和投資者更看重平台長線經營潛質,小眾電商平台的發展或許很難再被投資市場看好。

一、業績向上股價朝下,唯品會徹底“擺爛”?

唯品會二季度的業績增長,含金量並沒有想象中那麼高。

財報披露數據顯示,唯品會二季度總營收約為279億元,同比增長13.6%,淨利潤約為21億元,同比增長63.5%。整體業績表現與分析師的預期基本保持一致,其中二季度GMV約為506億元,超出預期近40億元。

只是唯品會在2022年受到疫情衝擊後,出現了上市以來首次營收下滑,降幅11.88%,整體營收縮水約139億元。對比近五年來二季度業績表現,唯品會和2021年之間仍存在17.28億元的營收差距。

恰逢2023年消費市場強勢復甦,二季度又是電商行業的傳統旺季,京東、淘寶、拼多多、抖音等,在疫情期間仍保持營收持續增長的頭部電商平台,都在趁機“攻城略地”。

恰逢2023年消費市場強勢復甦,二季度又是電商行業的傳統旺季,京東、淘寶、拼多多、抖音等,在疫情期間仍保持營收持續增長的頭部電商平台,都在趁機“攻城略地”。

唯品會雖然沒有落後,但在2022年的缺口之下反而更偏向於“收復故土”。再加上三季度淡季來臨,唯品會預估營收將維持在216億元-227億元,相比2022年三季度216.1億元的營收幾乎是“零增長”。

此消彼長之下,銀箭財觀認為,投資市場更擔心的,還是唯品會的市場份額是否會遭到進一步侵蝕。而下半年營收增量空間,是否也面臨着被持續擠壓的風險。

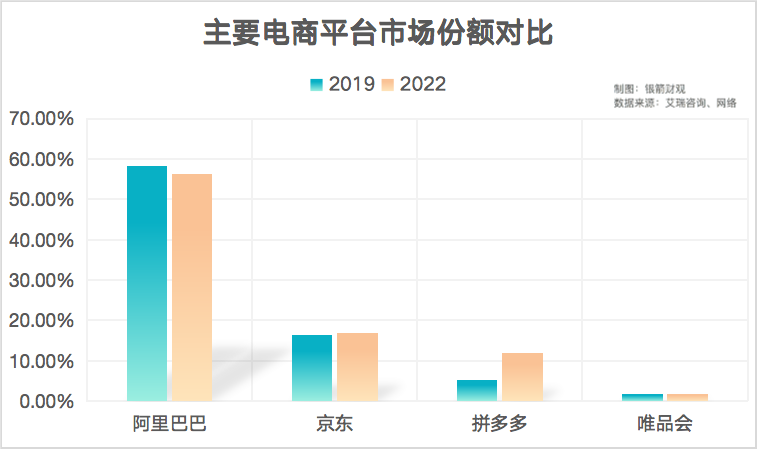

據不完全統計,2022年國內主要電商平台中,阿里巴巴佔據56.2%的市場份額,京東佔據16.9%,拼多多佔據11.9%,唯品會佔據1.8%。相比2019年的統計數據,拼多多逆襲6.7%,京東輕微上揚0.6%,阿里下滑2%,唯品會則維持不變。

身為“小而美”的垂類電商平台,保持市場份額的穩定固然是件好事,但在內卷持續加劇的電商賽道,唯品會還能堅守多久,終究是個未知數。

身為“小而美”的垂類電商平台,保持市場份額的穩定固然是件好事,但在內卷持續加劇的電商賽道,唯品會還能堅守多久,終究是個未知數。

一方面,京東在今年上線“百億補貼”,阿里巴巴也在年度戰略中反覆提及“價格力”,頭部平台開始向下爭奪市場份額;另一方面,抖音、小紅書、快手等新晉電商平台,也從各個優勢領域向上切入平台競爭。

在銀箭財觀看來,上下夾擊的困境下,股民和投資者更希望看到的,可能是向上主動尋求增量機遇,積極拓寬市場的唯品會。而不是現如今這個,只顧着關起門賺錢,缺乏擴張野心的平台。

值得肯定的是,唯品會二季度的利潤表現達到了近些年的最高值,同時也延續了43個財季持續盈利的長期紀錄,在當前電商賽道中可謂是一股清流。但是細看唯品會盈利模型,不難發現長期盈利的背後,“節流”有餘、“開源”不足。

唯品會自2019年砍掉自營快遞業務後,一直在努力迴避庫存和物流成本,實現營銷和業務端的降本增效,將核心營收點放在會員服務上。儘管這樣的運營模式極大減輕了成本壓力,釋放更多的盈利空間,但也導致唯品會“守成”有餘、“開拓”不足。

其中較為明顯的展現,還是唯品會近些年品類擴展的過度謹慎。2012年上市後,圍繞着女性市場,從單品特賣到全品類特賣,唯品會始終堅守在垂類賽道,直到2022年前後,才開始對綜合品類進行試探。

目前,唯品會上架的新品類中,主要包含夏季潮搭、運動户外、家居家電、美妝護膚、黃金珠寶等,仍然與女性消費者保持一定關聯的領域。整體拓展力度較小,同時也顯得小心謹慎,唯恐觸及主流電商平台的雷池一般。

投資市場看不到唯品會進一步“做大做強”的希望,股價表現自然也不怎麼好看。從2018年市值945億美元,到如今僅剩84.06億美元左右,唯品會的“妖股”之名或許還將延續下去。

而且對唯品會自己而言,面對長期動盪的股市,或許也已經選擇徹底“擺爛”,將主要精力放到如何低調賺錢上。

就像今年一季度,唯品會自3月份宣佈5億美元股票回購計劃後,又在一季度財報發佈後宣佈擴大至10億美元。上市企業回購股票固然是利好消息,但以唯品會低迷的股價現狀,股民和投資者看不到太高的回漲空間,短期投資回報期望自然面臨挑戰。

只不過,唯品會關門賺錢、股民卻“關燈吃麪”的狀況,應該不會持續太久了。

二、性價比時代,投資市場將成“勝負手”?

電商的下半場,提升“子彈儲備”將成為重中之重。

就像是全面放開後的首個電商大促618期間,各個電商平台都推出了各自的“百億補貼”。只是同樣的補貼玩法下,不同體量、不同運營傾向的平台,品類數量以及對價格的設計也略有差異。

據瞭解,618期間拼多多百億補貼共涉及27個大品類、淘寶26個、京東17個。同時以標價5999元的iPhone14 128GB為例,618期間天貓、京東、拼多多的補貼後價格,分別為4888元、4929元、4924元。

綜合來看,天貓的補貼力度整體而言是最高的,其次則是“穩定發揮”的拼多多。至於京東,由於補貼品類相對較少,主要聚焦於其核心領域3C和家電產品,站在消費者角度所能感受到的補貼力度相對較弱。

不同補貼力度的背後,是各家電商平台的經營硬實力的直接碰撞。根據最新財報披露數據,阿里巴巴二季度總營收2341.6億元,經營現金流473.04億元;京東二季度總營收2879.31億元,經營現金流473.93億元。

雖然本文截稿時拼多多尚未發佈2023年二季度財報,但根據2022年二季度總營收314.39億元,經營現金流199.61億元的業績表現,銀箭財觀判斷,一旦“補貼大戰”力度加劇,資金硬實力的限制下,與拼多多體量相似的電商平台,必須依靠融資支持才能跟上阿里和京東的腳步。

再加上以抖音為首的興趣電商平台,逐漸走通流量優勢變現模型,在直播帶貨的深海區拓展更高頻的補貼路徑。電商競爭的下半場,已經深深打上性價比和價格力的烙印。

這也意味着未來價格內卷將越發激烈,平台競爭也會隨着補貼力度的深化,轉向對平台資金和融資儲備的考量。唯品會所代表的垂類電商平台,生存空間必然會越來越小,以現階段所展現出來的現金流,很難維持“折扣電商”“特賣”的價格優勢。

根據2022年財報披露的數據,唯品會2022全年經營現金流108.38億元,與頭部平台之間的差距相當明顯。如果繼續安於現狀,未來很可能迎來被瓜分市場份額的局面。

根據天眼查的融資歷史數據,唯品會近些年鮮有融資事件發生。儘管有着連續43個財季盈利的支持,唯品會對資金的需求並不急迫,但“子彈儲備”能否應對未來競爭加劇,仍然存在一定疑問。

尤其是在目前,唯品會的定位更接近於“商場試衣間”。一旦丟失“折扣”優勢,許多消費者在利用唯品會退貨服務進行款式、碼數挑選後,大概率會轉向拼多多、京東、淘寶、抖音等電商平台完成購買。

尤其是在目前,唯品會的定位更接近於“商場試衣間”。一旦丟失“折扣”優勢,許多消費者在利用唯品會退貨服務進行款式、碼數挑選後,大概率會轉向拼多多、京東、淘寶、抖音等電商平台完成購買。

而且在唯品會2022年財報中,老用户轉化SVIP佔據線上消費總額的41%,全年GMV下滑8.51%。似乎也在暗示,唯品會缺乏新用户吸納能力,逐漸步入“啃老”階段。

同時在被唯品會視為平台護城河的SVIP用户中,以“進貨”為目的,低價採購正品在二手交易平台“倒賣”的羣體也體量不小。如果價格優勢丟失,核心用户的忠誠度也可能淪為空談。

為了避免子彈打光被迫“拼刺刀”,唯品會也是時候撿起對股市的重視,挽回股民和投資者的信心了。

免責聲明:本文基於公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。

另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。