中國好聲音暴雷,首席合作方上海貴酒連跌5%,重營銷弊端終顯?_風聞

银箭财经-洞察商业逻辑,明悉商业本质。08-28 19:41

續約《中國好聲音》,或許是上海貴酒近期以來最後悔的決策。

續約《中國好聲音》,或許是上海貴酒近期以來最後悔的決策。

8月18日李玟參加《中國好聲音》錄製過程中遭到欺辱的錄音傳出之前,上海貴酒剛剛於7月20日成功“續杯”,連續第二年成為《中國好聲音》首席合作伙伴。

因此,在不少股民看來,這也間接導致了8月21日晚間上海貴酒公佈2023年半年報後,亮眼的業績表現非但沒有贏來喝彩,反而在隨後兩個交易日,出現了累計超過5%的大幅跌落。

探究這場風波的前因後果,我們得出以下結論:

1.上海貴酒財報發佈後的股價下跌,負面輿論的影響其實是很小的,長期以來高銷售投入換取業績增長的經營模式,才是導致投資市場信心丟失的核心原因。投資市場對白酒安全邊際的認知,正在傾向於對市場基礎和確定預期的評估。

2.高端白酒消費大趨勢下,文化歷史賦能正在成為品牌競爭力護城河。下半場的白酒賽道,白酒“血統”純正與否,是否具有更具想象力的高端空間,將對品牌力帶來深遠影響。

一、銷售費用高企,快消打法遭反噬?

《中國好聲音》的暴雷,可以説是為上海貴酒的半年報背了黑鍋。

根據上海貴酒2023年半年報披露的數據,上半年總營收8.43億元,同比增長69.73%,歸屬淨利潤5351.26萬元,同比增長46.22%。表面來看,營收利潤大幅增長,業績表現未來可期。

但是橫向對比近兩年的財報數據,不難發現,上海貴酒業績撕裂的情況依舊沒有得到有效改善。

從2019年至2023年,上海貴酒上半年總營收分別為7435.61萬元、2290.8萬元、2.27億元、4.96億元、8.43億元。同期歸屬淨利潤則分別為738.57萬元、415.43萬元、3483.01萬元、3659.84萬元、5351.26萬元。

從2021年上半年開始,上海貴酒進入“億元營收俱樂部”,利潤表現也突破千萬關口。然而兩年過去,上海貴酒的營收規模高速提升,2022年全年營收更是衝破10億元,但利潤仍徘徊於千萬規模,業績“撕裂感”越發強烈。

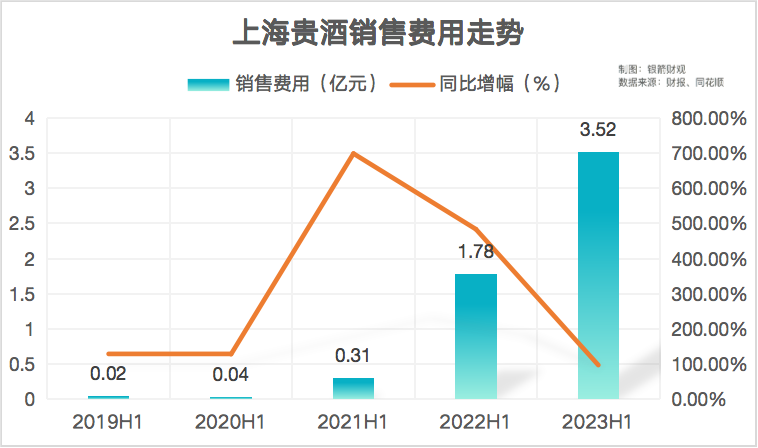

造成這份“撕裂感”的原因,主要還是上海貴酒居高不下,且仍在快速增長的銷售成本。例如2023年上半年,上海貴酒的銷售費用高達3.52億元,同比增長97.37%。

從2019年至2022年,上海貴酒對銷售環節的投入始終高於100%。2021年營收過億後,銷售費用更是水漲船高,以698.83%的同比增幅高居全行業榜首。

從2019年至2022年,上海貴酒對銷售環節的投入始終高於100%。2021年營收過億後,銷售費用更是水漲船高,以698.83%的同比增幅高居全行業榜首。

顯而易見的,高營銷投入換回了十足的營收增長。截至2023年8月24日,已經披露半年報的7家上市白酒企業中,上海貴酒的營收增速排名第一。

儘管隨着銷售費用基數的增大,2023年上半年針對銷售環節的投入增幅有所下降,但2022年全年營銷費用也不過4.54億元,等同於上海貴酒在今年上半年,就快要花光去年一整年的銷售預算。

再加上近段時間以來,上海貴酒的在廣告宣發和產品曝光方面的種種動向,2023年全年銷售費用很可能會再創新高,同比增幅可能要超過2022年的222.48%。

綜藝合作方面,在7月份高調續約《中國好聲音》的首席合作伙伴之前,上海貴酒還贊助了《乘風破浪2023》。而且在8月18日好聲音暴雷的同時,《劈荊斬棘》第三季先導片公佈,也證實了上海貴酒的贊助商身份。

除了幾乎無縫銜接的綜藝贊助,還有春糖會期間上海貴酒租下頭號展位,與茅台、五糧液針鋒相對的大手筆投入;獨家冠名浦江遊輪“上海貴酒號”;在上海核心地標商圈陸家嘴、外灘等地,開通冠名觀光大巴車;地毯式廣告投放,出租車、公交、地鐵等公共區域C位霸屏等等。

簡簡單單一句“大手筆”,可能已經無法概括上海貴酒在廣告投放領域的狂熱。

毫無疑問的是,這一套通過高投入換取高曝光率,進而實現短期內業績高頻轉化的打法,明顯帶有食品、飲料等快消品行業邏輯,以及互聯網思維的身影。

誠然,作為一家2019年正式進入白酒市場的企業,這樣的打法邏輯換來了快速成型的豐厚回報,但白酒和一般快消品之間畢竟有着本質上的差異。

在銀箭財觀看來,用打造“網紅”產品的思路做白酒,很難不讓人聯想起江小白、野格等網紅酒的現狀。快消打法還能支持上海貴酒走多遠,仍需要進一步觀察。

至少目前來看,2023年半年報已經隱約透露出一些潛在風險的苗頭。

首先是上海貴酒面臨着不小的存貨壓力,上半年存貨5.15億元,同比增長14.28%。在上海貴酒持續遭受侵蝕的利潤空間面前,存貨的堆積可能會導致經營成本持續增壓。同時,上半年應收賬款週轉天數大幅下降46%,或許還面臨着應收賬款難以收回、內部控制不嚴格等風險。

不過目前來看,上半年通過銷售商品、提供勞務收到的現金為12.75億元,同比增長128.5%。在“燒錢做市場”的模式下,有如此充足的資金流支持,只要銷售環節不出現停滯或虧損,上海貴酒倒也不用擔心存貨高企的問題。

相較之下更需要謹慎關注的,是上半年積極擴產、拓寬銷售規模等影響下,資產總額由期初的15.22億元增長至22.44億元。為了平衡財務壓力,上海貴酒上半年的流動負債也由8.55億元增至13.71億元。

資產和負債的快速增長,使得上海貴酒上半年資產負債率達到62.52%,短期償債能力承壓的同時,也對資金流增長提出了更高的需求。

可以説,如果不是上海貴酒業績高增長的帶動,銀箭財觀認為,其整體運營水平朝下走的可能性居高。

畢竟在白酒競爭的下半場,上海貴酒在高端轉型領域,終究還是缺少了許多想象力。

二、盲目追求速度的“野路子”,撐得起高端白酒轉型需求?

存量環境下,對內尋求高端化轉型,對外開拓海外消費市場,正在成為白酒行業的共識。

儘管在上半年白酒行業呈現出扎堆出海的盛況,但由於海外消費市場缺少飲用白酒的社會習慣和文化氛圍,消費者對白酒的接受程度較低。這也導致白酒走出國門後,主要面對的依舊是國人消費羣體。

許多白酒企業在跟風出海後,不僅沒能發掘新市場的增量紅利,反而重現國內市場銷量表現的尷尬情況。一定程度上,這也促使國產白酒廠商回過頭,進一步加快高端轉型節奏。

隨着白酒消費市場走向高端窗口,在尋找增量市場的同時,如何通過促使產品高端化轉變,來加強存量市場競爭力,將成為今後長時間白酒企業的新內卷方向。

尋求高端化突破的過程中,為了塑造進階品牌形象,自然也離不開大量資金的支持。不過在馬太效應之下,白酒上市企業兩極分化的現象越發嚴重,短期內能拿到“高端名額”的廠商數量可能不會太多。

根據《北京商報》此前的統計,截至2023年7月12日,共有18家白酒上市公司公佈了分紅方案,派發現金紅利共計約693.44億元。其中,茅台、五糧液、洋河、瀘州老窖、山西汾酒派發的紅利,就佔據了總分紅的91.04%。

儘管分紅力度並不能和業績表現直接掛鈎,但派送大額現金紅利的背後,必然有着充足的資金流支撐。而且對頭部白酒企業而言,品牌宣傳和經銷渠道都處於平穩期,除了必要的擴產和投資,幾乎沒有太多資金支出需求,對高端形象的維護更有餘力。

縱觀這18家上市酒企,包括頭部的茅五洋瀘汾在內,共有9家公司的分紅力度都超過了歸母淨利潤的50%。雖然如此判斷略顯武斷,但在銀箭財觀看來,這未必不能代表高端白酒圈子的“准入門檻”。

兩極分化大趨勢下,白酒品牌之間的差距只會越來越大,留給上海貴酒等二三線品牌籌集“入圈資格”的時間,可能並不充足。

而且對大部分二三線白酒企業而言,為了縮短與頭部廠商的差距,獲取更多的市場份額,難以避免會採用一些較為激進的手段。就例如上海貴酒,一路高歌猛進的背後,“野路子”的標籤始終伴隨左右。

最廣受關注的,是上海貴酒的證券簡稱“岩石股份”。由於從1993年至2015年的22年間,該公司改名了十數次,類似福建豪盛、ST豪盛、利嘉股份、多倫股份、匹凸匹等,涵蓋了建築材料、房地產開發、機械設備、互聯網金融等多個行業。

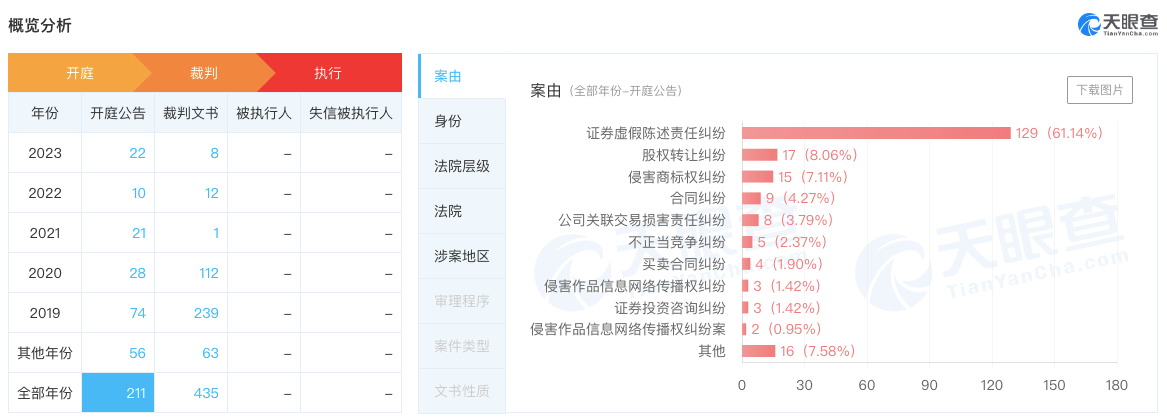

為此,甚至有股民們戲稱岩石股份是“A股不死鳥”。在天眼查還能夠查看到,上海貴酒近些年來有着大量的司法糾紛,其中有關“證券虛假陳述責任糾紛”的案由,共計約129例。

同時,因為“貴酒”的名字,貴州貴酒以侵害商標糾紛和其他不正當競爭為由,在近些年裏,先後10次將岩石股份告上法庭。甚至在2023年6月19日,相關的糾紛進度仍在更新之中。

同時,因為“貴酒”的名字,貴州貴酒以侵害商標糾紛和其他不正當競爭為由,在近些年裏,先後10次將岩石股份告上法庭。甚至在2023年6月19日,相關的糾紛進度仍在更新之中。

不僅是股市和商標領域的“野路子”,上海貴酒對發展速度的盲目追逐,也引發了市場監管部門的關注。今年7月,上海貴酒的上市主體岩石股份,就因為過去5年間涉嫌信披違法違規,遭到合計約650萬元的行政處罰。

就像上海貴酒的總經理鄢克亞曾説過:“上海貴酒不是賣酒的,而是一家品牌管理公司”。目前不少白酒企業的運營模式更像是金融企業,只是運營的產品具象為白酒而已。

白酒賽道終究要以產品為王。短頻快的發展路徑,固然有利於企業發展,但由於先天缺乏高端白酒的“血統”,如果再疏忽後天形象打造,講不好酒文化的品牌故事,不僅在高端領域難以有所突破,其本身的品牌力天花板,可能也會越來越低。

還是耐下心來,好好做產品吧。

免責聲明:本文基於公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。

另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。