這兩年中國GDP對美國持續下降,是由兩國通脹水平不同和人民幣匯率貶值所致_風聞

风云-08-28 14:57

【本文由“雲山之楓”推薦,來自《直面40多年未有之惡劣外部形勢,須重燃中國崛起的激情》評論區,標題為小編添加】

- Gx

- 寫的很好,大量本網站從來不説的東西全都説了

1,GDP佔美國比重已經由高峯期的77%降低到現在的63%。未來,由於國家要對沖脱鈎帶來的產業外流,就得依靠人民幣貶值來提升外貿競爭力,人民幣很有可能重新回到2005年前後的8左右,也就是説佔美國比重還會再降低。也就是説2028年無法超過美國大概率無法實現。

2,衰退不等於完蛋。就像一隻股票,上漲過程中也有下跌,不妨礙再次上漲。美國歷史上有很多次衰退,衰落。比如南北戰爭,大蕭條,70年代的越戰滯漲。但美國每一次都能及時解決問題,及時改革重獲生機,重新走向興盛,而蘇聯就做不到,所以完蛋了。今天也是一樣,目前的美國是不是衰落,當然是。但你不能把你自己的命運寄託在美國衰退之後直接完蛋上。

3,怎麼解決目前的經濟困境?

其實方法並不難找。過去40多年,中國經濟一路崛起,並不是自然而然的結果,而是在每一個時刻都找到了阻礙經濟增長的堵點,之後把堵點打開之後,自然釋放出新的增長動力。

80年代的堵點在於農民沒有生產積極性,依靠大包乾解決問題。

90年代的堵點在城市企業沒有生產積極性,價格闖關市場定價,以及全面轉型市場解決問題。

00年代的堵點在於中國的技術水平夠了,經濟活躍度夠了,但缺乏外需市場,入世解決問題。

4,目前的堵點是什麼呢?

貧富差距過大導致消費不足,這個差距表現在城鄉差距,沿海內陸差距,國企民營差距,金融互聯網與其他行業差距,一二線城市與三四五六線城市的差距。只要城市,沿海,國有,金融互聯網,一二線城市可以把他們的利益拿出來,分給鄉村,內陸,民營,其他行業,三四五六線城市。

占人口大多數人的人有錢了,有消費能力了,就將釋放出巨大的消費潛能。目前的經濟困局就將迎刃而解,新的增長空間打開。比如我之前講過的,把100個央企高校均勻分佈到前100的城市。

當然,既得利益者會用一些胡説八道的理由來反對。

比如找到種種理由,説這麼做難度很大,難以做到所以不做。就不想想戒煙戒酒也很難,是不是就不能戒了。

再比找出種種理由,説這麼做不符合經濟規律如何如何。就完全不提產能過剩經濟危機,生育率暴跌也是經濟規律。

就看國家想不想了。

補充一句:反駁我這個帖子可以,可以直説我就不想讓利,千萬別用上面兩種理由。看着噁心。

實在難以想象一個研究經濟的學者,竟然把中美兩國因通脹和匯率因素導致的名義GDP差距擴大,作為美國經濟增速高於中國的依據。

按照聯合國公佈的《國民經濟核算體系》,各國公佈的GDP總量都是按現價估算的名義GDP,而GDP增速則是剔除價格變動因素後的不變價增速。

美國商務部經濟分析局(BEA)發佈的統計數據顯示,2022年,美國GDP同比實際增長2.1%,但由於大規模放水,2022年美國GDP平減指數(廣義通貨膨脹率)高達7%,美國名義GDP從2021年的23.32萬億美元,增長到2022年的25.46萬億美元,名義增長9.2%。

中國國家統計局發佈的統計數據顯示,2022年,中國GDP同比增長3.0%,比美國高0.9個百分點;2022年中國GDP平減指數為2.2%,中國名義GDP從2021年的114.92億元,增長到2022年的121.02萬億,名義增長5.3%。雖然2022年中國實際GDP增速比美國高,但由於GDP平減指數比美國低4.8個百分點,導致中國名義GDP增速比美國低3.9個百分點。

再加上人民幣對美元平均匯率從2021年的6.4515,貶值到2022年的6.7261,貶值幅度為4.1%。所以,2022年,中國美元名義GDP為17.99萬億美元,僅比2021年增長了1.0%,比本幣名義GDP增速低4.3個百分點。

綜上,由於通貨膨脹和匯率兩個因素的影響,導致2022年中國的美元名義GDP增速比美國低8.2個百分點,相應的,中國美元名義GDP佔美國的比重也從2021年的76.4%,下降到2022年的70.7%。

今年上半年也是類似的情況,美國商務部發布的統計數據顯示,上半年,美國GDP為13.24萬億美元,同比實際增長2.3%。若不剔除通脹因素,那美國2023年上半年的GDP名義增長率將擴大至7.1%。今年上半年,我國經濟同比實際增長5.5%,增速再度超過美國。但由於我國在通縮邊緣掙扎,人民幣匯率又不給力,按美元計算的GDP不升反降至8.56萬億美元——下滑至美國GDP的64.6%了。

可見,這兩年中國GDP對美國持續下降完全是由兩國通脹水平不同和人民幣匯率貶值兩個因素所致,中國實際GDP增長率仍高於美國。

灌水和加息雖然可以在短期內推高美國的名義GDP增速,但對實體經濟的傷害很大。

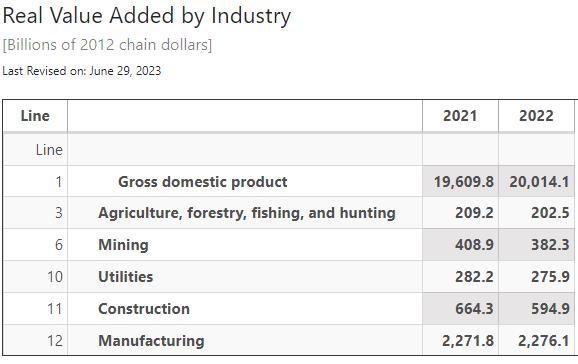

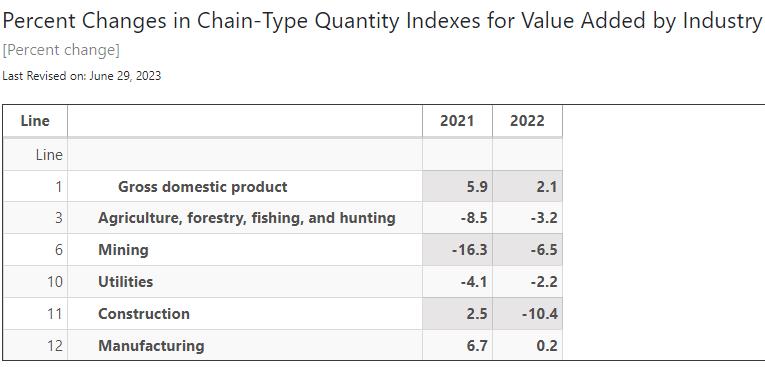

美國商務部的統計數據顯示,2022年美國實際GDP(按2012年不變價)同比增長2.1%,其中:農、林、牧、漁業同比下降3.2%;採礦業同比下降6.5%;公用事業(電力、燃氣和水的供應業)同比下降2.2%;建築業同比下降10.4%;製造業同比增長0.2%,服務業同比增長3.2%。2022年美國實體經濟(第一、二產業)同比下降2.7%,GDP增長完全由服務業(第三產業)貢獻。

若單獨觀察以農業、工業為核心的實體經濟,我國早已超過美國,位居全球第一。以服務業為核心的虛擬經濟,才是讓美國GDP長期位居全球榜首的最大貢獻者。這種脱實向虛的GDP增長,雖然能帶來表面上的繁榮,但終歸不能長久。隨着加息週期結束和通脹迴歸正常水平,美元名義GDP增速也將回到年增3%左右的正常水平。而人民幣將步入升值通道,中國美元名義GDP增速將再度超過美國,兩國美元名義的差距也將持續縮小。