3部門放大招認房不認貸:房價到底是漲,還是跌?_風聞

城市研究室-城市研究室官方账号-发现城市价值。08-28 13:48

8月25日下午,住房和城鄉建設部、中國人民銀行、金融監管總局近日聯合印發了《關於優化個人住房貸款中住房套數認定標準的通知》,推動落實購買首套房貸款“認房不用認貸”政策措施。

三部門宣佈的核心內容就一個:認房不認貸的政策,官宣落地!

其實早在7月24日的政治局會議上,就已經發出信號:

適時調整優化房地產政策,因城施策用好政策工具箱,更好滿足居民剛性和改善性住房需求,促進房地產市場平穩健康發展。

之後的7月27日住建部召開的座談會上,再次強調:

大力支持剛性和改善性住房需求,進一步落實好降低購買首套住房首付比例和貸款利率、改善性住房換購税費減免、個人住房貸款“認房不用認貸”等政策措施。

時隔一個月,“靴子”終於落地。

這份通知的原文中明確了一段話:

居民家庭申請貸款購買商品住房時,家庭成員在當地名下無成套住房的,不論是否已利用貸款購買過住房,銀行業金融機構均按首套住房執行住房信貸政策。

一句話解釋就是:無論你有無房貸,是不是已經還清,只要在你想買房的城市名下沒有房產,均可按照首套利率去申請房貸。

目前,將享受到這個政策的羣體將是以下兩類:

一類是以改善性需求為主的換房者,另一類是打算在其他城市定居的剛性住房需求人羣。

理解這個政策的利好,得先知曉之前全國普遍執行的“認房又認貸”政策。

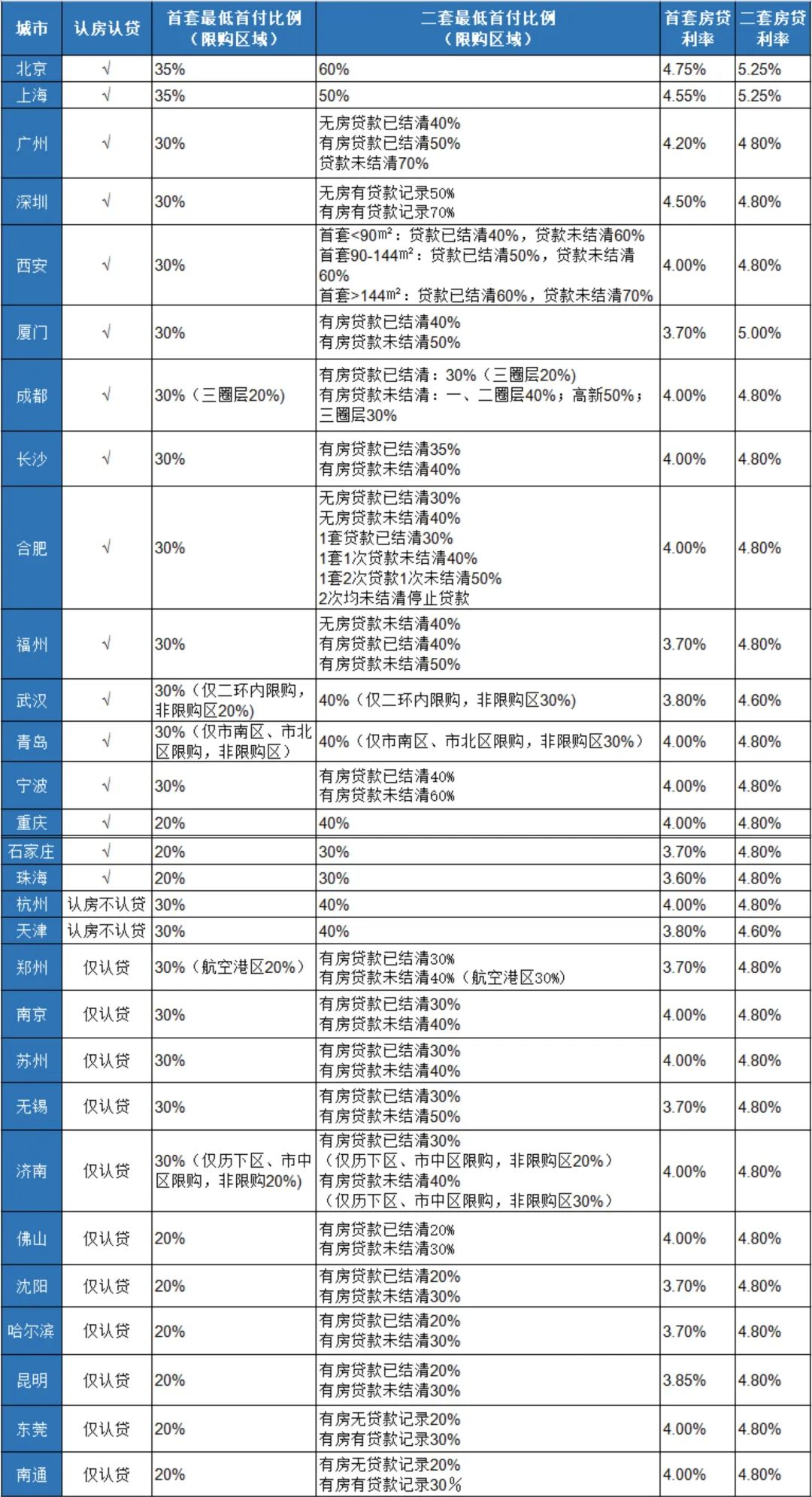

根據城市研究室統計,目前執行“認房又認貸”的城市主要包括北京、上海、廣州、深圳四個一線城市,及成都、西安等十餘個核心二線城市。

重點城市當前執行的限貸政策

在此之前,“認房又認貸”政策可以説一直是套在眾多購房者脖子上的枷鎖,更是讓樓市始終掀不起波浪的重要原因。

按照“認房又認貸”政策規定:任何居民只要在本地購買過房產並辦理過貸款,如果打算舊房置換新房,哪怕名下已經還清貸款或者房產已脱手,也按二套房購置算,需要支付比首套房更高比例的首付比例、房貸利率。

同時,很多城市的新居民如果想在當地買房定居,本地無房但只要在其他城市(如原籍地)有貸款購房情況的,即使貸款還清,也無法享受購買首套房的優惠。

但按照最新“認房不認貸”政策,任何購房者即便在外地有住房或貸款,那麼異地購房均可享受首套房優惠。

此外,此次政策將“以家庭為單位”來認定首套房產,調整到“家庭成員為單位”,也意味着政策執行城市可以有更多實施標準可以靈活操作。

目前,這項政策已經被納入“一城一策”工具包,每座城市可以根據自己需求去選擇用或者不用。

這裏需要注意兩點:

假如你在老家或者其他城市有房,但在你想購買房產的城市名下沒有房產,是可以按照首套利率去申請房貸;但這個辦法只適用於“異地購房”,假如你在當地無論是個人,還是以家庭或夫妻等形式擁有房產,則不能在當地享受首套房利率購房。

換句話説,哪怕你在老家或者其他城市有房,只要在你想買房的城市名下沒有房產,那就可按照首套利率去申請房貸。

想象一下,原先買不了“北上廣”的房子,現在不僅能買,還能以三成首付買,這是多麼令人振奮的消息。

舉個例子來説,你在老家有房產,但你又打算在一線城市安家落户,那之前“認房又不認貸”時期,二套房的貸款利率和首付都很不划算。

比如北京,目前首套房房貸利率約為4.75%,二套房房貸利率約為5.25%,兩者利差為0.5%,這意味着二套房首付比例要比首套房要高出至少30%。

很多一線城市,在“認房不認貸”背景下,二套房首付幾乎在五至七成,相當於一套500萬的房子,購房者的首付至少需要支付250萬元,可一次性能拿出這麼多錢的家庭實際並不多。

拿深圳來説,購首套房,如果無房無貸,首付三成;如果無房有貸款記錄,首付五成。也就是説,只要你在老家買過房,又想在深圳買房,首付就是50%起步。

如果貸款利率高點,拉長到30年影響,或許很多人勉強可以承受;可首付憑空多了100-200萬,這對大多數家庭幾乎是無法逾越的門檻。

但是現在就不同了,“認房不認貸”政策如果正式推行,則二套房的首付基本都在三成左右,500萬房子的首付款只需150萬左右,這對任何購房者都肯定是“擋不住的誘惑”。

那麼,這項樓市新政此時出台,背後有何深意呢?

2010年5月26日,住建部等三部門出台《關於規範商業性個人住房貸款中第二套住房認定標準的通知》,多地明確二套房認定以家庭為單位,執行“認房又認貸”的原則。

這項政策主要是為了抑制樓市裏的“炒房客”利用貸款優惠來購買二套房,並在當時起到了一定作用。

但是隨着市場監管的放鬆,除了部分一線城市依然執行“認房又認貸”政策,不少二、三線城市實際操作時,已經有名無實。

直到2016年,各地重新執行“認房又認貸”政策,無論是投資還是改善性住房需求又一次被遏制,而且隨着之後公積金貸款收緊,“房住不炒”成為主基調,一直是大多數城市的“樓市紅線”。

雖然這兩年內,各地因城施策政策持續加碼、降低首付比,但在“認房又認貸”政策以及居民消費力不足等背景下,全國平均首付比(房地產銷售資金來源中定金與預收首付款的比例)下降速度明顯慢於上一輪地產政策寬鬆週期。

在我國兩輪房地產市場調控週期中,“認房又認貸”政策作為一項嚴控政策,有效地抑制了市場的炒房行為;可當市場低迷時,取消“認房又認貸”政策又成為樓市的一劑“回春藥”。

不僅如此,原本希望穩定樓市,減輕地產投資下行壓力的這項政策,其實銀行也並不買賬。

自去年年底以來,全國房貸餘額連續下行,對銀行資產質量造成一定衝擊,銀行只能通過降低利率進行應對。比如今年上半年,廣東(不含深圳)商業銀行新發放小微企業貸款加權平均利率4.04%,比上年同期下降0.31個百分點;其中,個人住房貸款利率同比下降0.74個百分點。

“認房又認貸”政策本意是抑制炒房,但也傷害了很多真正的剛需。要知道,在所有貸款中,房貸才是優質資產,銀行始終希望樓市能有相關利好政策出台,繼續穩定房貸和資產價格。

不得不説,“認房不認貸”是個好政策,可惜出來得有點晚。

由於如今的經濟下行,諸多城市房價都已跌入警戒線之下,甚至還在以各種名義悄悄降價銷售新房,但收效甚微。

有人可能要問了,那這個政策對我們普通人來説,到底有啥好處呢?

不客氣地説,對於沒錢買第一套房,也沒任何改善性需求的羣體來説,這個政策看看就算了。

但是對很多改善性住房需求的羣體,特別是已經決定在一線城市定居,要為孩子未來教育考慮的家庭來説,這個政策可謂正逢其時。

過去很多在“北上廣”打拼的人,其實很希望在當地擁有一套屬於自己的住房,可苦於老家或其他城市已經購房,使得二套房置換門檻太高。

現在不一樣了,如果資金不足,可以考慮將其他城市賣掉,選擇在自己定居城市買房子,不僅可以享受三成首付比例,還有比過去更低的房貸利率。

也不要糾結賣了舊房子是否不合算,畢竟一線城市房子相對升值空間大,等到行情回暖時,虧掉的幾乎都都能補回來。

需要提醒一點,結合近二十年的一線城市的房價變化,任何上漲週期,都是從首付比例降低開始的。

現在,相信大家最關心的就是,一線城市能否跟隨政策,實施“認房不認貸”?

很多改善性購房者最大的困惑,就是如何在當前行情不景氣背景下,快速出手自己的房子,並且能最大限度保證自己利益。

那不妨添加ZCLUB1893(城市君),屆時拉您入公號優質讀者羣,我們將會就大家的問題,結合實際,給大家一些建議和參考。

根據城市研究室統計,目前北京、上海兩地的首付比例居全國榜首,分別為40%和35%,比如瀋陽、鄭州等弱二線城市首付比僅為20%左右。

顯然,城市層級越高,首付比例越高。

住房貸款利率則與LPR(貸款市場報價利率)有關。隨着6月20日中國人民銀行公佈一年期LPR為3.55%,五年期以上LPR為4.2%,均下降10個基點,首套房和二套房貸款利率也在不斷下降。

這也意味着,參考於5年期以上LPR利率,我國首套房首付比例在30%的城市其實都有較大下調空間。

從城市角度來説,實施“認房不認貸”是允許改善性羣體或新市民羣體適度提升槓桿率,不僅吸引更多剛性需求羣體提早入市,同時也降低了所有羣體的整體全週期購房成本。

不過,北京、上海、廣州、深圳並沒根據這項政策立即發聲,相信也是存在一些顧慮。

沒辦法,作為最主要的一線城市,這四座城市可謂“牽一髮而動全身”,影響力太大。

其中一個關鍵因素是,最近一線城市樓市依然堅挺,有壓力,但不算大。

國家統計局數據顯示,7月份,一線城市新房銷售價格環比連續兩個月持平。其中,北京、上海環比分別上漲0.4%和0.2%;廣州、深圳環比分別下降0.2%和0.6%;二手房方面,一線城市銷售價格環比下降0.8%,降幅比6月擴大0.1個百分點。其中,北京、上海、廣州、深圳環比分別下降0.6%、0.7%、1%和0.9%。

既然壓力不大,上述城市肯定想先觀望下,再商量下如何應對。畢竟大家不僅是中國城市的“大佬”,更是樓市政策的風向標,責任重大。

至於這次“認房不認貸”政策,重要的是尺度得拿捏好。尺度太小,既不符合中央精神,自己也沒啥好處;尺度過大,那“房住不炒”原則還要不要堅持?會不會因為這項政策,再度令樓市陷入“一管就死,一放就亂”的窘境?

從目前局面看,這些城市有可能會放開曾經社保滿5年購房要求,也更可能放開城市外圍區域的限購措施,這些都是既實際又不至於傷筋動骨的選擇。

何況僅僅是認房不認貸,只能起到市場推動作用,想真正刺激市場迅速作出反應,就必須根據各自實際情況,配套限購放鬆措施。

如果要繼續擴大“認房不認貸”的政策影響力,不僅是一線城市需要配合,樓市税收的配套措施也必不可少。

根據城市研究室預測分析:“樓市税收這塊,未來很有可能是優化調整非普通住宅認定標準,比如取消總價認定標準,同時可以將熱門城市增值税免徵期從5年回到2年,從而降低住房交易成本。”

只有這一系列的“組合拳”打出來,真金白銀地誘惑下,購房者才有可能從觀望到心動,直至行動。

基於上述所説,城市研究室給的建議是,如果是希望二線城市換一線城市、或者是小面積剛需置換改善户型,可以抓緊實施了;如果是想買房,又是一線城市的,可以重點評估下自己的承受力,能拋就拋吧。

任何政策落地到紅利期退潮,都是由一線城市開始,改善性住宅入手,然後再一點點向下推進,往往過了這個村就沒那個店了。

假如只是單純需要買房,也不差這段時間,可以再等等,後面包括税收等政策都或許有變動,説不定可以省下一大筆錢。

因此,二套房“認房不認貸”政策能否真正發揮效應,還有待觀察。