新明珠集團三年業績大後退:毛利率下滑壞賬數十億,親戚管理崗位多_風聞

港湾商业观察-港湾商业观察官方账号-08-28 10:46

《港灣商業觀察》張峻浩

近日,新明珠集團股份有限公司(以下簡稱:新明珠集團)向深交所主板遞交IPO申請,目前已過第一輪問詢,併發出審核中心意見落實函。

招股書資料顯示,新明珠集團的主營業務為陶瓷的設計、研發、生產、銷售和應用服務,產品廣泛應用於建築空間的裝修裝飾。本次募集資金投資項目均圍繞公司現有主營業務展開,擬募集資金為20.08億元,主要用於新型節能環保板材項目、湖北新明珠綠色建材產線技改項目和陶瓷工藝及材料研發中心建設項目。

營收淨利潤欠佳,毛利率大降

據招股書披露,新明珠集團2020-2022年(以下簡稱:報告期內),公司主營業務收入分別為77.93億元、84.29億元和73.73億元;扣非淨利潤分別為9.69億元、5.5億元、5.61億元。

不難看出,新明珠集團2022年營收同比大幅下滑,一年時間減少超過10億元,淨利潤雖同比微增,但也遠遠弱於2020年。

據招股書披露,報告期內,新明珠集團營業收入均來源於建築陶瓷產品的銷售收入,佔營業收入的比例均在99%以上。

據數據顯示,新明珠集團的陶瓷產品分為陶瓷磚和陶瓷板材。報告期內,陶瓷磚銷量依次為2.02億平米、1.96億平米、1.59億平米;實現收入71.52億元、69.14億元、53.92億元;佔比總營收91.78%、82.02%、73.14%;陶瓷板材銷量依次為565.85萬平米、2093.40萬平米、3124.10萬平米;實現營收6.2億元、14.97億元、19.69億元;佔比總營收依次為7.9%、17.76%、26.71%。

新明珠集團表示,近年來,以陶瓷板材為代表的新產品引領行業發展熱點,陶瓷板材產品除了可以取代傳統陶瓷磚在建築空間裝修和裝飾上的應用外,還開拓了櫥面、櫃面和枱面等新型應用領域,受到了終端消費者的青睞和追捧,取代了部分天然石材和人造石材的市場,陶瓷板材市場成長迅速,銷售規模不斷擴大。

公司陶瓷磚銷售收入及佔比之所以有所下降,主要是順應市場潮流,逐步淘汰紋理和花色單一的陶瓷磚,並將產能轉向陶瓷板材新產品的生產。使得陶瓷板材銷售收入帶來明顯的提升,2021年和2022年同比增幅達到141.25%和31.57%。

值得注意的是,但據數據顯示,報告期內陶瓷板材每平米價格為109.65元、71.50元、63.04元;2021年和2022年較上一年價格變動率為-34.79%、-11.83%;陶瓷磚每平米價格為35.34元、35.19元、33.94元,2021年和2022年較上一年價格變動率為-0.43%、-3.55%。

據問詢函新明珠集團回覆稱,陶瓷磚銷售單價基本保持穩定,陶瓷板材銷售單價呈現下降趨勢,但陶瓷板材銷售單價明顯高於陶瓷磚,而報告期內,陶瓷板材銷售佔比持續提升,因而公司產品整體銷售單價保持穩定。

此外,新明珠集團受到陶瓷磚、陶瓷板材銷售價格下降以及能源採購成本持續上漲推動生產成本增加的影響,公司報告期內,主營業務毛利率為34.82%、29.73%、22.88%;三年時間大幅下降11.94個百分點,其中,陶瓷板材毛利率為41.99%、38.12%、29.33%;陶瓷磚毛利率為34.22%、27.87%、20.51%。

新明珠集團在招股書中坦言稱,若未來市場競爭加劇或原材料和能源價格進一步上升,公司主要產品毛利率可能面臨進一步下滑的風險。

應收賬款佔比較高,壞賬數十億

據招股書顯示,新明珠集團直銷客户則多為大型房地產商,這無疑受到市場環境變化影響。

據招股書顯示,報告期內,此前恒大作為新明珠集團重要客户之一,同時,恒大地產也是新明珠集團的股東之一,持股比例為1.96%。公司向恒大地產銷售收入為9.14億元、6.12億元、3.05億元;佔公司主營業務收入比率為11.73%、7.26%、4.14%。

新明珠集團表示,自2021年下半年以來,公司對恒大地產僅保留現款現貨銷售,對恒大地產的銷售收入及佔比已明顯下降。

據數據顯示,報告期內,新明珠集團應收賬款和應收商業承兑匯票合計金額為26.75億元、29.56億元、28.91億元;佔營收比率為34.14%、34.80%、38.95%。其中,新明珠集團對恒大地產應收賬款金額為14.07億元、12.03億元、12.03億元;應收其他客户為12.68億元、17.52億元、16.89億元。

鑑於目恒大地產流動性情況,報告期內,新明珠集團壞賬計提金額也迅速增加,分別為5.63億元、10.83億元、10.83億元;計提比例為40%、90%、90%。總體上,報告期內,公司應收款項壞賬準備計提金額為6.68億元、14.45億元和14.56億元,計提比例24.96%、48.89%和50.37%。

鑑於目恒大地產流動性情況,報告期內,新明珠集團壞賬計提金額也迅速增加,分別為5.63億元、10.83億元、10.83億元;計提比例為40%、90%、90%。總體上,報告期內,公司應收款項壞賬準備計提金額為6.68億元、14.45億元和14.56億元,計提比例24.96%、48.89%和50.37%。

新明珠集團認為,模擬測算後報告期內,扣非後歸母淨利潤金額分別為3.36億元、4.6億元、4.71億元,不會對公司滿足發行上市條件構成重大不利影響。

新明珠集團在問詢函回覆中表示,已加大對恒大應收款項的催收力度,並採用包括恒大地產所持、公司股權質押和法律訴訟等方式,以謀求更好保障發行人的利益。

此外,2021年10月31日,新明珠集團實際控制人葉德林簽署了四份《債權轉讓協議》,分別就發行人對廣州恒大材料設備有限公司、廣州恆隆設備材料有限公司、廣州恆乾材料設備有限公司和海南恆乾材料設備有限公司(以下簡稱“債務人”)合計5.87億元的應收賬款權益(以下簡稱“債權標的”)等額作價,有條件轉讓給葉德林。

另外,2021年11月10日,恒大地產與新明珠實控人葉德林簽署了四份《股份質押合同》,將其持有的公司2432萬股股份出質給葉德林,同意在前述債務人無法在付款期限內償還前述債權標的時,以處理質押權利項下的收回款項代為償還,並約定在前述債務人未按時、足額償還債權標的時,葉德林有權以協議折價、變賣、拍賣或法律允許的任何方式處置全部或部分質權,並以所得價款優先受償。

兩年鉅額分紅與親戚圈眾多,子公司三年被罰超400萬

據招股書顯示,報告期內,新明珠集團實際控制人為葉德林,直接持有公司股份9.68億股,並且與第二大股東李要為夫妻關係,二人合計持有公司股份10.91億股,佔發行前總股本的87.86%。

值得注意的是,在2020年至2021年新明珠集團現金分紅分別為3.04億元、5.7億元,合計8.74億元,按股權架構而言,分紅超過85%流入葉德林和李要夫妻二人的口袋。

值得注意的是,在2020年至2021年新明珠集團現金分紅分別為3.04億元、5.7億元,合計8.74億元,按股權架構而言,分紅超過85%流入葉德林和李要夫妻二人的口袋。

香頌資本董事沈萌向《港灣商業觀察》指出,實控人直接及間接控制超過80%股份,不能排除在間接控制的部分存在其他投資者,只是其他投資者對企業的經營與發展缺少能與大股東抗衡的話語權。這樣的結構會將企業的命運與大股東的決策做更緊密的捆綁,如果大股東做出的部分決策不夠周全就可能讓公司出現很大的不確定性,更受制於大股東的決策質量。

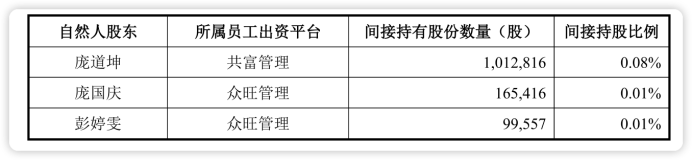

另外,值得注意的是,除葉德林和李要的親戚都在新明珠集團擔當要職,新明珠集團內部管理,存在眾多“二代”與“親屬”。

(港灣商業觀察製作)

(港灣商業觀察製作)

據悉,葉德林的外甥,也就是新明珠集團副總裁簡耀康,在年齡上與葉德林差9歲,另外新明珠共有6位副總裁,其大兒子葉永楷也在當中。

其中,共富管理中的簡榮康(新明珠營銷管理中心總監)系葉德林姐姐的兒子,李繼湛(新明珠監事)系李要哥哥的兒子,梁建玲(新明珠製造中心總監)系李繼湛哥哥的妻子,梁玉珍(新明珠採購部副經理)系李要姐姐的女兒;同贏管理中的簡耀康(新明珠副總裁)、簡榮康(新明珠營銷管理中心總監)系葉德林姐姐的兒子,李列林(新明珠監事會主席)系李要姐姐的兒子,林樹華(新明珠後勤服務部副經理)系梁玉珍的丈夫。

近年來,新明珠集團在眾多親戚管理下事件頻發,據悉在2020年5月,著名田徑運動員劉翔曾因肖像權糾紛的問題,將公司告上法庭,最後雙方和解收場。後在2021年時與知名演員楊穎(Angela baby)之間的糾紛被法院一審判決,新明珠集團向楊穎賠償經濟損失40萬元。

另外,新明珠集團在招股書數據方面存在打架不一的情況。在招股書中新明珠集團將馬可波羅、東鵬控股、蒙娜麗莎、帝歐家居列為同行業可比公司。

隨後,新明珠集團在招股書中將馬可波羅2022年度合併口徑下的資產負債率當做母公司口徑下的資產負債率進行披露。新明珠集團在招股書中披露馬可波羅2020年至2022年末的資產負債率(母公司)為55.77%、43.76%、44.11%;而馬可波羅的招股書顯示的數據卻是為55.77%、43.76%、31.33%,同期資產負債率(母公司)分別是合併口徑下的資產負債率分別為71.53%、55.45%、44.11%。

報告期內,據招股書披露,新明珠集團子公司三水冠珠、三水惠萬家、三水建陶工業、薩米特衞浴和江西新明珠,共計3年內被處罰了8次,處罰金額為416.88萬元。

而在8次行政處罰中,有5次涉及4家公司都是因未取得施工許可證施工且未竣工驗收投入使用,可見這一問題新明珠集團並未重視,合計處罰金額合計約370萬,其中三水惠萬家還因安全生產管理制度落實不到位的問題,未及時消除生產安全事故隱患的問題被處罰4萬元。

此外,江西新明珠因未及時履行環保驗收手續的問題被處罰30萬元,薩米特衞浴因產品抽檢不合格的問題被處罰13萬元。(港灣財經出品)