我國下沉市場消費狀況研析_風聞

万庚数科-08-29 17:59

一、前言。

下沉市場,指三線及以下的城市、縣鎮、農村地區所組成的市場。覆蓋範圍大、分佈較為分散是下沉市場的基本特徵。

21世紀以來,我國國民經濟快速發展,城鄉居民收入不斷增加,為下沉市場爆發奠定了物質基礎。2015年起,以拼多多為代表的電商湧入尚不被看好的三、四、五乃至十八線城鎮,在帶動其網絡和物流設施完善的同時,打開了下沉市場奔湧的閘門。數年間,市場格局悄然改天換地,一些傳統頭部品牌後知後覺,紛紛躬身入局,開闢下沉市場這一片藍海。特別是疫情後,一二線中產、小資人羣的消費行為愈發謹慎,傳統市場競爭環境激烈、獲客增量接近觸頂,越來越多的企業將目光轉移至下沉市場尋找新機遇,併為消費者帶去原本缺失的各類商品與服務。

當前,消費對我國經濟發展的驅動作用愈發重要,而下沉市場作為我國人口基數最大、覆蓋面積最廣、增長潛力最強的消費市場之一,已成為疫後經濟復甦的重要支撐。本文將從下沉市場的消費規模、消費者畫像、消費特徵、消費潛力等方面對其進行分析,解讀各大品牌新“淘金聖地”的獨特魅力,並對其未來發展趨勢做出相應預測。

二、下沉市場分析。

1、消費規模巨大,增量空間廣闊。

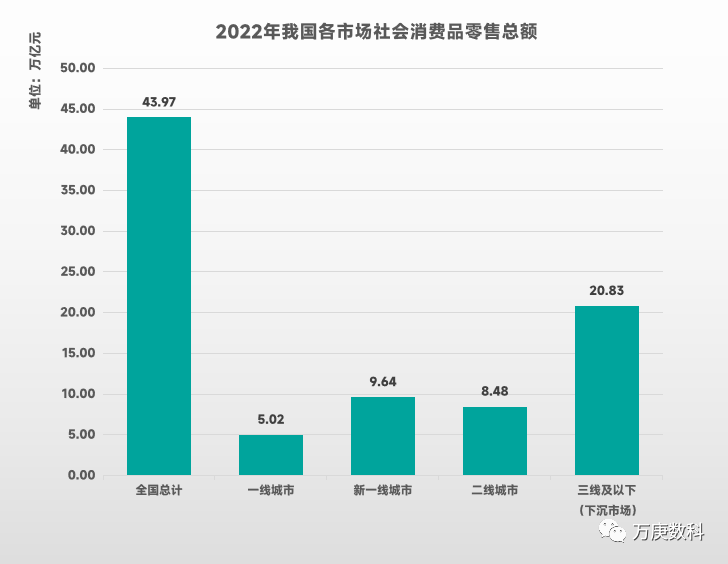

(數據來源:國家統計局,及各城市統計公報)

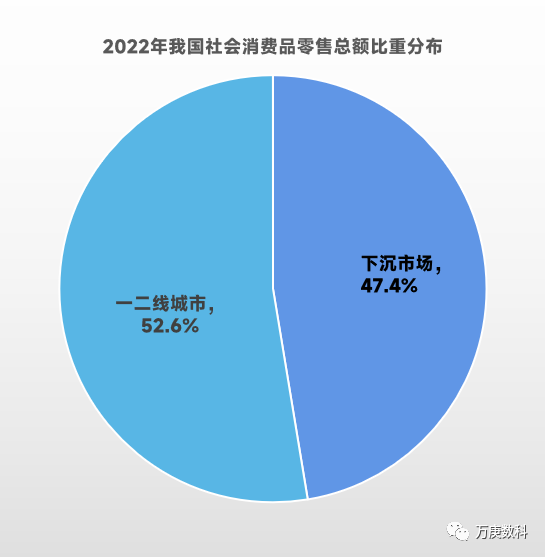

2022年,全國社會消費品零售總額43.97萬億元。其中,一線城市為5.02萬億元,佔比11.4%;新一線城市為9.64萬億元,佔比21.9%;二線城市為8.48萬億元,佔比19.3%;下沉市場(三線城市及以下)達20.83萬億元,佔比47.4%,擁有着龐大的消費市場規模。且與一二線城市發展成熟的市場模式相比,下沉市場仍可以稱得上是一片藍海。

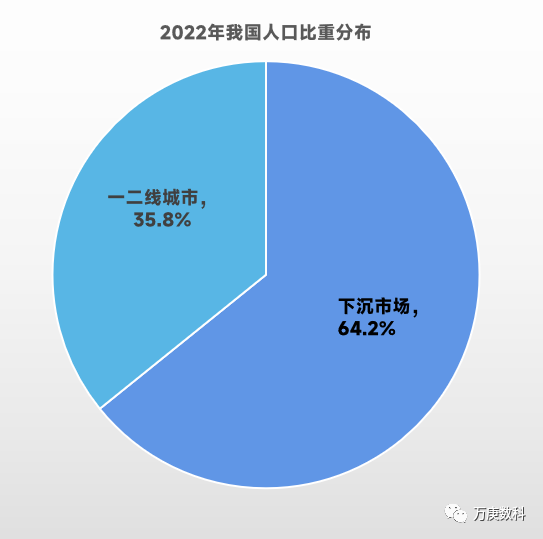

從人口來看,下沉市場人口規模在全國佔比約64.2%,達9.06億人(以2022年末計)。人口覆蓋地域包括約三百個地級市、三千多個縣城、四萬多個鄉鎮、六十萬多個村莊,雖然消費者不如一二線城市集中,開發難度略高,但對大部分快消類行業來説,仍可用接受範圍內的成本創造可觀的用户市場增量。

2、消費者偏低收低消,中青年為主力支出。

(數據來源:相關機構公開資料)

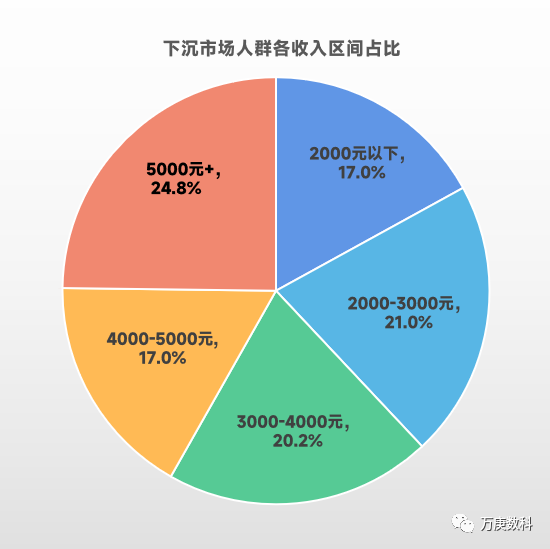

下沉市場人羣收入主要有以下三個特徵:一是大部分收入偏低,超過75%的人月收入在5000元以下,消費能力上限不高,具有性價比的產品明顯會更受歡迎;二是各收入區間分佈較均衡,除5000元+外,其餘四個收入區間佔比相近,未明顯集中於某一檔;三是收入差距較小,人羣消費水平、價格偏好相對接近,更便於進行有針對性的營銷設計。

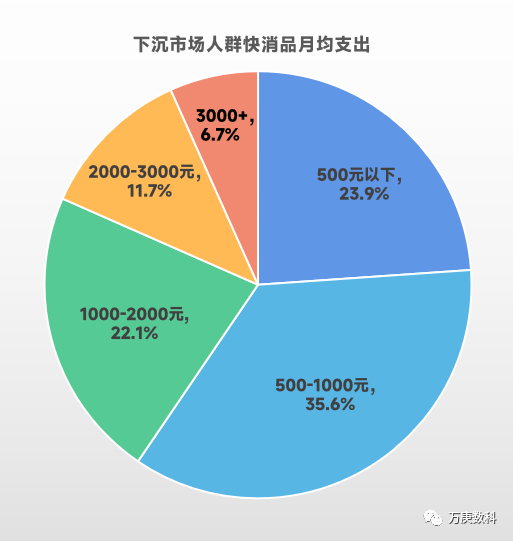

下沉市場人羣在快消品類上的月均支出以500-1000元居多,其次是500元以下,二者合計佔比接近60%,表明該類人羣消費力普遍不高,這與其收入水平有直接關係。而月均支出在1000-2000元、2000-3000元、及3000元以上的消費者雖然佔比不高,分別為22.1%、11.7%、6.7%,但其消費總額卻並不比低消費人羣少。此外,隨着下沉市場消費者收入不斷提高,消費升級會是未來的大勢所趨,中端消費人羣或有望成為市場增長的主要貢獻力量。

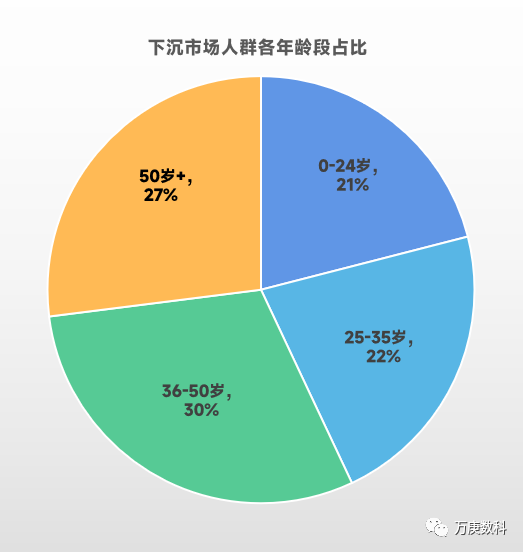

從下沉市場人羣的年齡段佔比來看,中青年佔比最高,36-50歲、25-33歲佔比分別為30%、22%,該年齡段往往消費力、消費需求較強,且包含了大量從一二線迴流的人羣,構成下沉市場購買力的中流砥柱;此外,50歲+人羣也有較高比重,達27%,體現出銀髮經濟在下沉市場中的重要性;0-24歲人羣相對較少,僅佔比21%,與近年生育率持續下降有一定關係,但由於養育觀念改進,其總支出可能不降反升。整體來看,各年齡段消費品皆有着不錯的市場機會。

3、消費特徵較為顯著,有錢有閒注重社交。

據統計,下沉市場人羣中70%以上擁有或直系親屬擁有房產,無一二線城市的過多房貸擠壓消費;且該類地區物價較低,生活壓力偏小,居民往往有一定積蓄,可在能力範圍內進行適度消費。

消費時間方面,不同於一二線的快節奏工作生活,大部分下沉市場人羣的工作時間、壓力較少,有充裕的休閒娛樂消費需求。

有“錢”有“閒”的下沉市場羣體,有着另一個不可忽視的消費特徵,即對價格較為敏感。這點從其月收入、支出中不難看出,所以商品促銷、折扣等活動往往能贏得下沉市場消費者青睞。與之相對,單品價格過高的商品較難在該市場打開銷路。

(數據來源:相關機構公開資料)

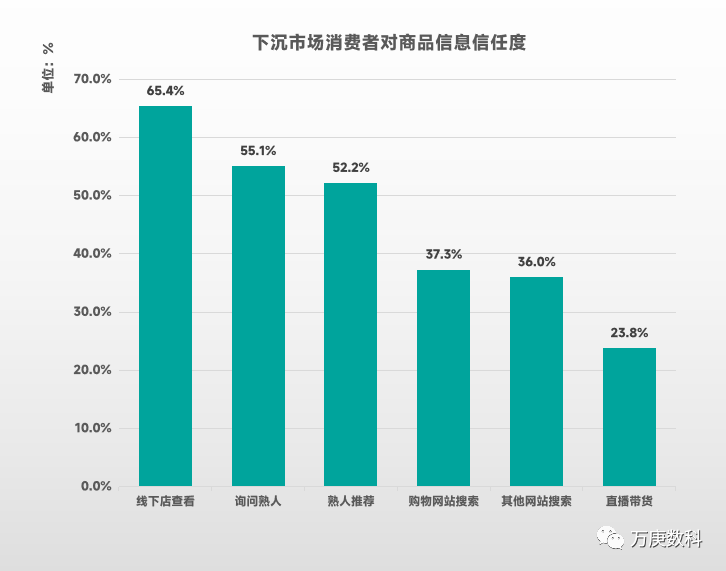

最後,下沉市場還有一個重要特徵,即熟人社會。從消費者對商品信任度來看,“線下店查看”對應自己親身獲得的信息;“詢問熟人”、“熟人推薦”對應從熟人獲得的信息,僅此兩類的信任度超過50%,充分體現了下沉市場與一二線市場的差別:一方面,下沉市場消費者注重線下實體店鋪帶來的即時消費體驗;另一方面,其對熟人信息的高信任度,親友、鄰里之間的社會聯繫更為緊密,消費意願與熟人社交掛鈎,這也是社交電商、社羣電商和社區拼團在下沉市場大獲成功的根本原因之一。

4、可支配收入增長快,消費潛力更深更廣。

(數據來源:國家統計局)

以城鎮和農村居民人均可支配收入增長率為例,2019-2022年,農村居民可支配收入增長率皆高於城鎮居民,兩者率差分別為1.2%、2.6%、2.6%、2.3%。從具體金額來看,2019年城鎮居民人均可支配收入42359元,農村居民人均可支配收入16021元,城鎮居民收入為農村居民收入的2.64倍;2022年城鎮居民人均可支配收入49283元,農村居民人均可支配收入20133元,城鎮居民收入為農村居民收入的2.45倍,差距進一步縮小。皆表明以農村居民為代表的下沉市場擁有更深更廣的消費潛力。

5、依託移動互聯網,用户數量持續走高。

(數據來源:QuestMobile)

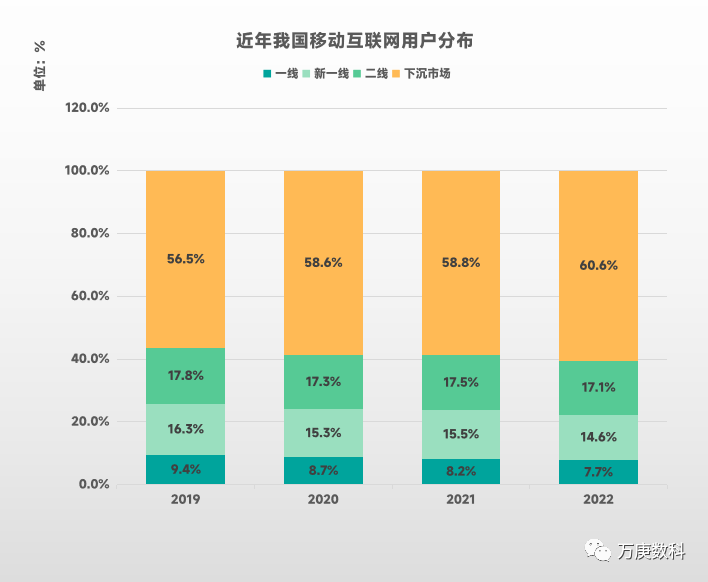

下沉市場的持續開發,既離不開網絡設施建設,也帶動了移動互聯網在消費人羣中的普及。據統計,2014至2022年,農村網絡零售額從1800億元增長到2.17萬億元,擴大了11倍。用户量方面,2019年以來,下沉市場用户在我國移動互聯網用户中佔比不斷提高,由56.5%增長至2022年的60.6%;與之相對,一二線用户的佔比整體下降。而下沉市場人口在我國總人口占比為64.2%,因此未來數年其仍有數千萬級的增長空間。

6、國家政策。

2023年7月,發改委發佈《關於恢復和擴大消費的20條措施》,其中,從開展綠色家電/建材消費下鄉、完善農村電子商務和快遞物流配送體系、發展鄉村旅遊、帶動農民致富增收等方面活躍農村消費,推動鄉村承接更多城鎮消費需求,提高以農村居民為代表的下沉市場消費能力。

8月,商務部會同農業農村部、文化和旅遊部等9部門單位印發了《縣域商業三年行動計劃(2023-2025年)》,提出完善縣域商業網絡設施和業態、發展農村物流共同配送、推動縣域流通企業轉型升級、豐富農村消費市場、推動農村電商高質量發展、提升優質農產品供給水平、加強農產品流通體系建設等7項重點任務,持續推動供應鏈、物流配送、商品和服務下沉以及農產品上行,加快補齊農村商業設施、商品服務等短板弱項,重點在“四個進一步”上下功夫,確保到2025年,建立起縣域統籌,以縣城為中心、鄉鎮為重點、村為基礎的縣域商業體系,促進農民增收和消費提質良性循環。

三、市場趨勢。

1、高端品牌爭相融入,加速改寫市場格局。

近年來,專注一二線市場的各品類高端品牌紛紛放下身段,投入下沉市場。以茶飲行業的喜茶、瑞幸為例,皆在豐富自身產品矩陣、適應當地消費力的基礎上大力執行下沉策略。據統計,今年Q2喜茶新增約300家門店,大多集中在三四五線城市,與中低端連鎖品牌、本土特色品牌形成三足鼎立之勢。一方面使下沉市場的競爭度再次提高,另一方面為當地消費者提供了更為豐富的商品選擇。

2、用户增長逐漸放緩,由增量向增收轉變。

歷經眾多行業、特別是電商們以鉅額補貼換取增量的市場策略後,下沉用户增量峯值已過,增長速度只會越來越低。對電商平台來説,補貼讓利並非長久之策,為了維持正收益,大多品牌正逐漸轉變策略,從追求增量到追求增收,專注深挖用户需求,以性價比、物流、服務等為消費者帶來新的利益點,帶動其消費量和消費品質的提升。

3、社交消費仍為主流,運作形式有待完善。

由於下沉市場人口流動模式較為固定,難以產生像一二線城市的大量外來人口、外來文化,因此其“熟人社交”關係長期內將延續,以社交為基礎的消費仍會是決定下沉成功與否的關鍵之一。同時,值得注意的是,類似“拼團”“好友助力”等形式的玩法已漸漸讓消費者產生視覺疲勞,實際作用也早已大打折扣,亟需創造、更新熟人社交的形式以適應市場變化。

4、鄉村振興持續發力,縣域崛起強勢聯動。

下沉市場主要可分為兩塊,一是以三四五線城市為代表的縣市市場,二是包括廣大鄉鎮的農村市場。目前,我國已實現了農村人口全面脱貧、建成小康社會,但農村消費環境上還存在着商品種類不夠豐富、物流配送成本偏高等問題。因此,近期相關部門發佈《縣域商業三年行動計劃》,在未來着力通過城鄉融合發展來持續推動縣域商業體系崛起,實現下沉市場消費力的進一步釋放,助力鄉村振興戰略。