潁東農商行不良率升高,原董事長夥同他人挪用資金過億!_風聞

猛犸资本局-猛犸资本局官方账号-市值,值不值?08-30 08:00

潁東農商行的不良貸款率明顯偏高

不良貸款率為3.86%,已接近監管紅線,阜陽潁東農村商業銀行股份有限公司(下稱“潁東農商行”)的這份2023年上半年答卷需要反思。

近日,潁東農商行發佈了2023年上半年的業績報告。報告顯示,截至2023年6月末,該行資產總額 397.29 億元,負債總額364.04億元,所有者權益33.25億元。

2023年1-6月,潁東農商行實現營業收入為5.55億元,同比增長1.65%;實現淨利潤1.698億元,同比增長17%。

然而,資產質量方面,潁東農商行截至2023年6月末的不良貸款率達到3.86%,較年初的3.35%上升0.51個百分點。

為了探究該行不良貸款率偏高的原因和影響,8月23日,時代週報記者致電聯繫了潁東農商行辦公室,但對方聽到記者需要採訪時,立刻以銀行沒有電子郵箱為由拒絕了採訪,並馬上掛斷了電話。

值得注意的是,潁東農商行原黨委書記、董事長汪俠曾挪用本單位資金11258萬元,並被判刑。

不良貸款率再度提升

潁東農商行成立於2011年11月,由原阜陽市潁東區農村信用合作社聯合社改制成立,是皖北地區首家掛牌開業的農村商業銀行。總部位於安徽省阜陽市,註冊資本15.36億元,員工總數超過500人。

過去三年,潁東農商行的業績情況一般,資產質量不佳。

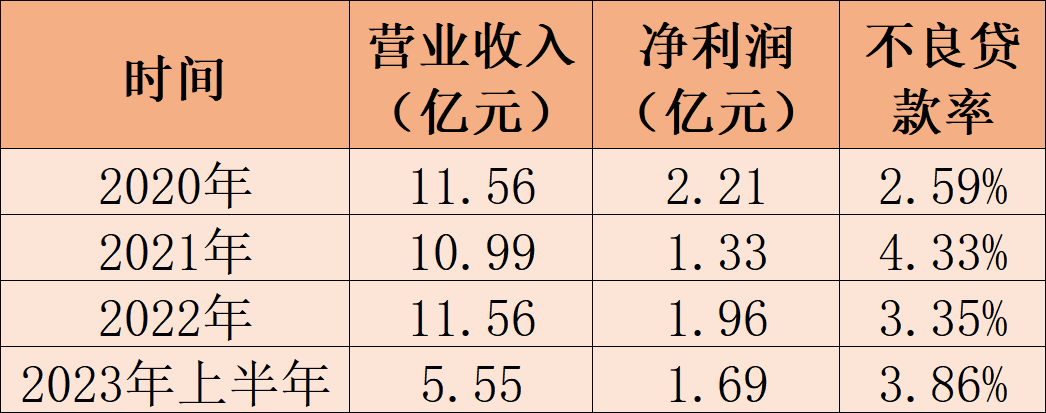

2020-2022年,潁東農商行的營業收入分別為11.56億元、10.99億元和11.56億元,淨利潤分別為2.21億元、1.33億元和1.96億元。

2023年,潁東農商行實現營業收入為5.55億元,較2022年上半年5.46億元同比增長1.65%;實現淨利潤1.698億元,較2022年上半年1.52億元同比增長17%。

△ 圖片來源:時代週報記者編制

從資產質量來看,2020-2022年,潁東農商行的不良貸款率分別為2.59%、4.33%和3.35%。

進入2023年上半年,潁東農商行的不良貸款率不僅未見明顯改善,還出現反彈,達到3.86%。

根據《商業銀行風險監管核心指標(試行)》,不良貸款率不應高於5%,潁東農商行的不良貸款率明顯偏高。

2023年7月26日,聯合資信評估股份有限公司(以下簡稱“聯合資信”)在“潁東農商行2023年跟蹤評級報告”中指出,“2022年潁東農商銀行逾期貸款、關注貸款規模均有所上升,信貸資產質量面臨下行壓力,撥備計提壓力亦需關注。”

時代週報記者注意到,2022年末,潁東農商行的關注類貸款餘額為2.68億元,不良貸款餘額為8.51億元,實際計提貸款損失準備餘額為15.76億元。

而2023年6月末,潁東農商行的關注類貸款餘額為3.52億元,不良貸款餘額為10.74億元,實際計提貸款損失準備餘額為17.31億元。

這意味着在過去6個月的時間裏,潁東農商行的“逾期貸款、關注貸款規模均再度上升”。

2023年7月19日,董事長姚清在潁東農商銀行2023年年中工作會議中強調,下一階段工作之一就是要“重點抓好個體工商户貸款營銷和小額不良貸款化解工作。”

原董事長夥同他人挪用資金超億元

值得一提的是,潁東農商行原董事長汪俠2020年6月19日“因涉嫌嚴重違紀違法,被進行紀律審查和監察調查。”

△ 圖片來源:中國裁判文書網

安徽省安慶市大觀區人民法院(以下簡稱“安慶大觀區法院”)2021年6月的一審刑事判決書顯示,汪俠在掌舵潁東農商行期間,共犯有非國家工作人員受賄罪、職務侵佔罪、挪用資金罪三大罪行。其中,汪俠“利用職務便利,為他人謀取利益,收受他人財物價值110.4萬元,數額巨大,應當以非國家工作人員受賄罪追究其刑事責任;非法佔有本單位財物140萬元,數額巨大,應當以職務侵佔罪追究其刑事責任;夥同他人共同利用職務便利,挪用本單位資金11258萬元用於個人購買潁東農商行股份,進行營利活動,數額巨大,且系共同犯罪,應當以挪用資金罪追究其刑事責任。”

最終,安慶大觀區法院一審判決汪俠“犯非國家工作人員受賄罪判處有期徒刑一年九個月,並處罰金20萬元;犯職務侵佔罪判處有期徒刑一年六個月,並處罰金8萬元;犯挪用資金罪判處有期徒刑四年三個月,決定執行有期徒刑五年六個月,並處罰金28萬元。”同時,判決汪俠“非國家工作人員受賄罪的違法所得110.4萬元依法予以沒收,上繳國庫;職務侵佔罪的違法所得140萬元依法發還被害單位;調查機關扣押的挪用資金罪違法所得718.8166萬元依法予以沒收,上繳國庫,其餘股權處置後,挪用的資金5300萬元及相應利息損失發還被害單位,違法所得繼續予以追繳。”

另外,潁東農商行還曾存在被執行案件,這也顯示該行合同履行意識有待加強。

根據中國執行信息公開網披露的信息,2020年,阜陽市潁東區人民法院曾因潁東農商行有履行能力而拒不履行生效法律文書確定義務,將其列為失信被執行人。

圖片來源:中國執行信息公開網

事情的緣由來自一紙拍賣合同。2014年7月,潁東農商行與恆誠拍賣公司簽訂合同,委託對13處房產進行拍賣。2015年5月,恆誠發佈拍賣公告。6月,杜某超以2191萬元競得5處房產,並佔有使用。杜某超將2處房產賣給他人,拍賣公司將85萬房款上交農商行,但未上交杜某超的515萬保證金。杜某超也未向農商行支付餘款,農商行未將其他8處房產交付。

一審法院判決,潁東農商行應在判決生效後30日內將8處房產交付杜某超,杜某超應支付1591萬元餘款。此後,潁東農商行曾提出上訴,但是二審被駁回並維持原判。該判決已終審。

對於潁東農商行來説,雖然2022年營收已經回到了2020年水平,但是淨利潤尚不及2020年同期,且該行不良貸款率依舊維持較高水平,是值得重點關注的問題。

“隨着阜陽市其他金融機構業務下沉,市場競爭壓力不斷加大,對潁東農商銀行業務開展形成一定壓力。”聯合資信在上述“潁東農商行2023年跟蹤評級報告”中如是説。

撰文丨周潔

編輯丨韓迅

版式丨陳溪清

-END-