跌破發行價,銷售額全面下滑,慕思股份“假洋牌”難撐真高端?_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)08-31 18:22

出品 | 子彈財經

作者 | 左星月

編輯 | 胡芳潔

美編 | 邱添

審核 | 頌文

主營中、高端軟牀產品的慕思健康睡眠股份有限公司(以下簡稱“慕思股份”)8月24日披露了2023年半年報。

慕思股份於2022年6月23日登陸深交所主板,早在上市前,慕思股份便陷入了“假洋品牌”的輿論風波。上市後,公司又因IPO募投項目延期,被送上了風口浪尖。

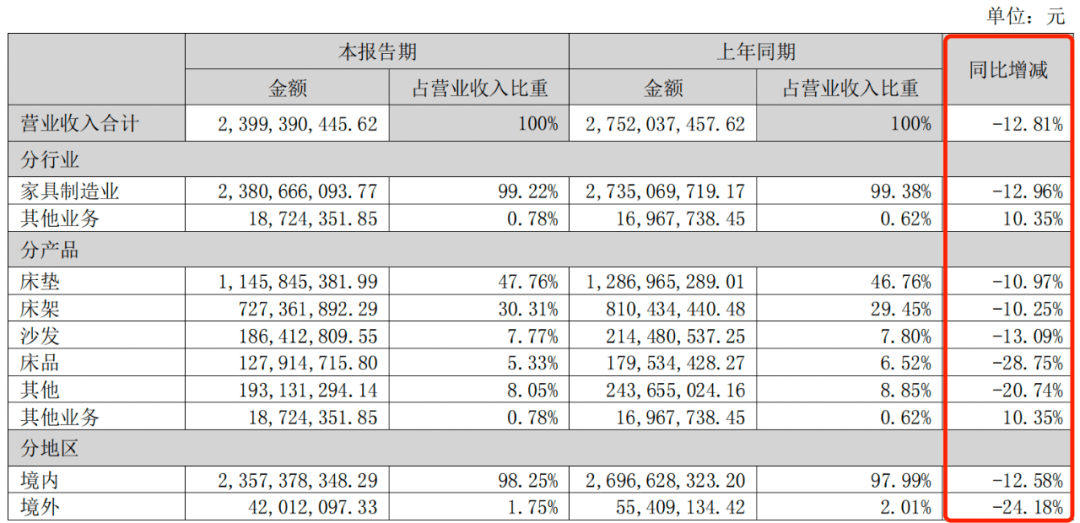

2023年上半年,公司實現營業收入23.99億元,同比下滑12.81%;實現歸母淨利潤3.56億元,同比增長15.31%。

雖然利潤相對增長,但是慕思股份在資本市場上的表現卻不盡如人意。

慕思股份發行價格為38.93元/股,上市當日收盤價為56.06元/股,次日攀升至61.67元/股的價格高點,之後便開始震盪下跌。截至今年8月31日,慕思股份的收盤價36.90元/股,仍然低於發行價格。

要做高端軟牀產品的慕思股份,還能高端多久?

1、終止與歐派家居的直供合作,業績承壓人的一生有三分之一的時間都在牀上度過,牀墊不僅是居民生活的必需品,還直接影響着人們的精神狀態與身心健康。在生活節奏緊張的當下,睡個好覺越來越難,已經上升為社會問題。

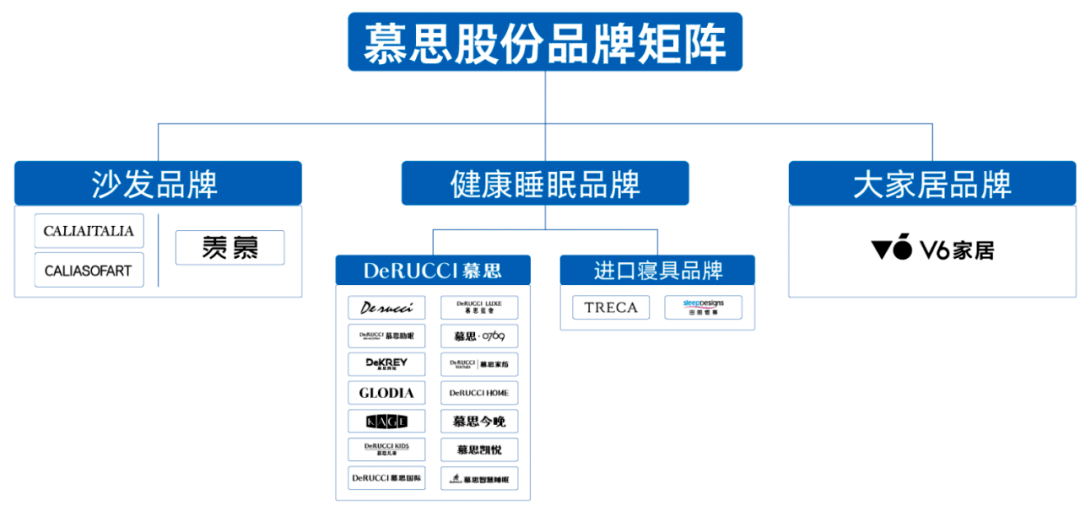

慕思股份主要從事健康睡眠系統的研發、生產和銷售,主要產品包括中高端牀墊、牀架、牀品及其他產品,其中牀墊為公司核心產品。慕思股份旗下品牌包括慕思藍奢、慕思助眠、慕思凱悦等。

(圖 / 慕思股份半年報)

伴隨着“睡眠經濟”的發展,近年來,慕思股份的業績也隨之上漲。根據尚普諮詢2023年1月調研數據,2018-2022年,慕思股份連續五年實現全國高端牀墊銷售額第一。

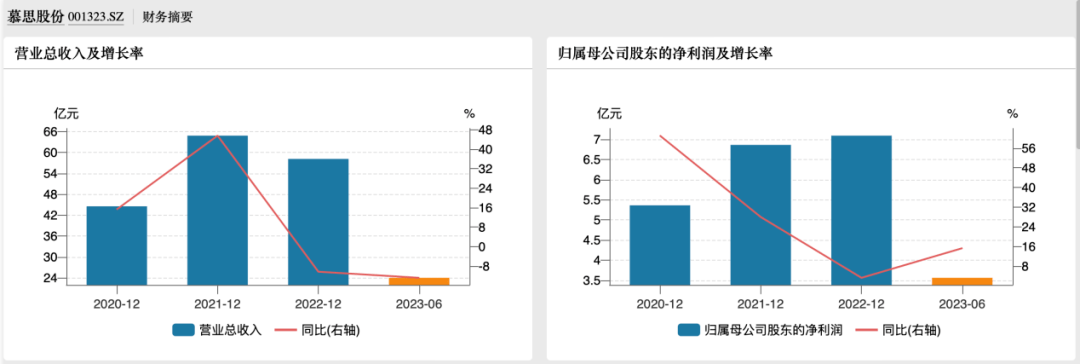

2020年-2023年上半年,慕思股份營業收入分別為44.52億元、64.81億元、58.13億元、23.99億元;同比增長15.29%、45.56%、-10.31%、-12.81%;同期歸母淨利潤分別為5.36億元、6.86億元、7.09億元、3.56億元,同比增長61.06%、27.99%、3.27%、15.31%。

可以看出,慕思股份2020年、2021年的業績呈現快速增長的趨勢,然而到了2022年和2023年上半年,公司營業收入開始明顯下滑,利潤增長速度也在放緩。

(圖 / wind)

對此,慕思股份在半年報中表示,2023年上半年,海外經濟環境受加息及高通脹等因素影響,增速逐漸放緩,國內經濟受客觀因素影響市場需求恢復不及預期,總體終端消費需求仍處於較低水平。此外,公司營業收入同比下降,主要是終端消費恢復不及預期導致渠道訂單下滑,以及公司終止直供歐派蘇斯品牌影響所致。

分產品來看,上半年,慕思股份牀墊收入為11.46億元,同比下滑10.97%;牀架銷售收入為7.27億元,同比下滑10.25%。

牀墊和牀架這兩類產品佔據了慕思股份76.21%的收入。兩類核心產品的收入下滑,也帶動慕思股份整體業績的下滑。

(圖 / 慕思股份半年報)

此外,慕思股份沙發、牀品及其他產品,銷售收入也都出現同比下滑,降幅分別為13.09%、28.75%、20.74%。

「界面新聞·子彈財經」注意到,慕思股份產品銷售額全面下滑,與公司取消與歐派家居的直銷合作有關。

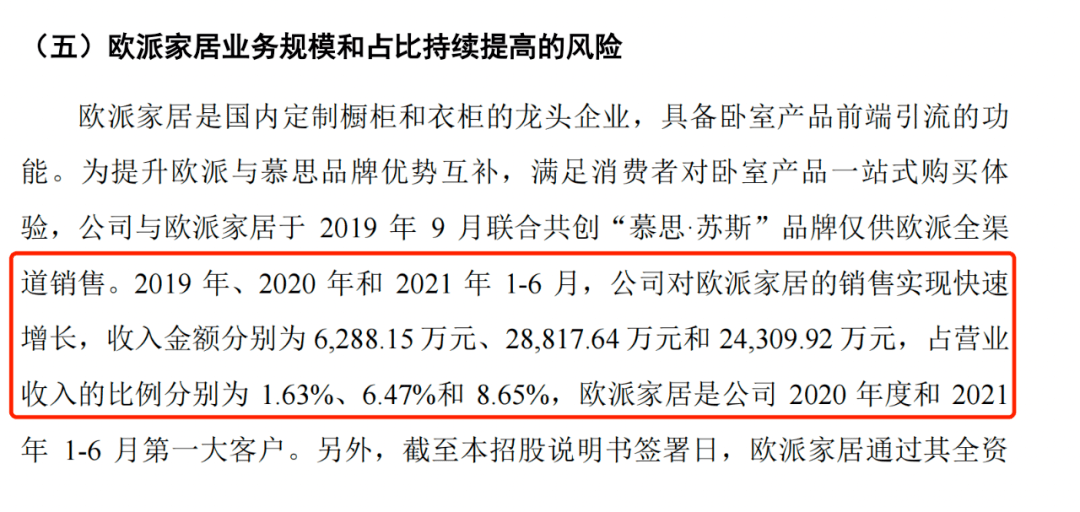

2019年9月,慕思股份與歐派家居聯合共創“慕思·蘇斯”品牌,僅供歐派家居全渠道銷售。

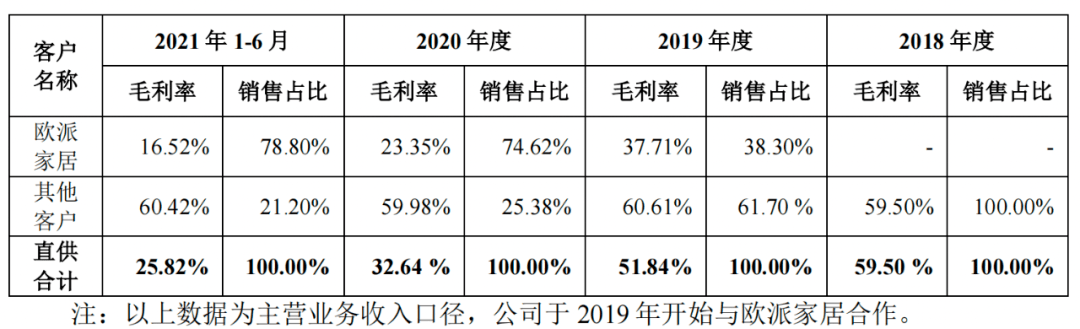

慕思股份於2021年11月發佈的招股説明書顯示,2019年、2020年和2021年上半年,慕思股份對歐派家居的銷售金額分別為6288.15萬元、2.88億元和2.43億元,佔當期營業收入的比例分別為1.63%、6.47%和8.65%。與此同時,歐派家居也是慕思股份2020年和2021年上半年的第一大客户。

(圖 / 慕思股份招股書(2021年11月發佈))

歐派家居作為慕思股份的直銷大客户,獲得了慕思股份給予的價格優惠。2019年-2021年上半年,公司對歐派家居銷售的毛利率分別為37.71%、23.35%、16.52%,遠低於同期公司對其他客户銷售產品的毛利率。同期,公司對其他客户的銷售毛利率一直保持在60%左右。

(圖 / 慕思股份招股書(2021年11月發佈))

由此可見,慕思股份對於歐派家居的銷售可謂是“地板價”,極大地壓縮了自己的利潤空間。

也許是因為慕思股份受不了這樣的“賠本買賣”,半年報顯示,慕思股份已經終止直供歐派蘇斯品牌業務,而這也成為2023年上半年業績下滑的原因之一。

值得注意的是,截至目前,歐派家居100%持股的公司梅州歐派投資實業有限公司,持有慕思股份1.35%的股份。

慕思股份對「界面新聞·子彈財經」表示,受品牌戰略影響,公司希望能夠專注發展“慕思”這一品牌的影響力,進而結束了直供歐派蘇斯品牌業務。

隨着公司結束與歐派家居的直銷合作,營業收入也隨之下滑。今後,失去了與歐派家居這一直銷渠道,公司的營業收入是否會進一步下滑,還需時間的考驗。

**2、重銷售、輕研發,高端牀墊是否真高端?**慕思股份主要聚焦於中、高端軟牀產品。事實上,隨着健康睡眠理念不斷深入人心,國內消費者對中、高端軟牀產品的接受程度越來越高,這也吸引國內外眾多競爭對手加大對軟牀市場的投入和佈局,市場競爭程度有所加劇。

此外,國內廠商仍未形成強勢品牌,製造商進入門檻低,且渠道以經銷模式為主。2022年,我國牀墊企業CR5(業務規模前五名的公司所佔的市場份額)僅為16%,市場較為分散。

在軟牀產品領域,慕思股份的競爭對手眾多,境外品牌包括絲漣、席夢思、舒達、泰普爾、Sleep Numbe等,而境內品牌則包括顧家家居、夢百合、喜臨門等。

由於市場競爭激烈,慕思股份在銷售推廣費用上也毫不手軟。

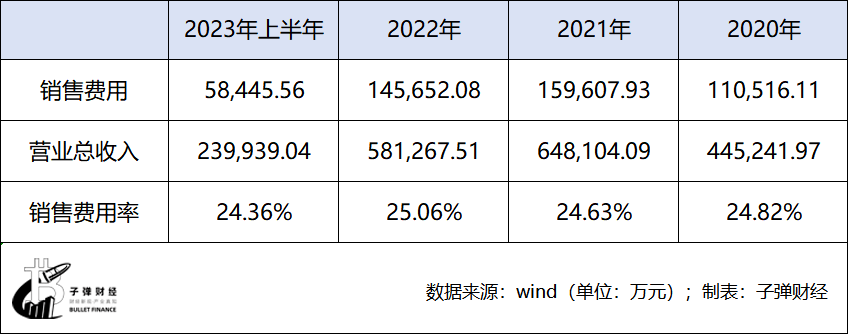

公開資料顯示,2020年-2023年上半年,慕思股份的銷售費用分別為11.05億元、15.96億元、14.57億元、5.84億元,佔當期營業收入的比例分別為24.82%、24.63%、25.06%、24.36%。

也就是説,慕思股份每年四分之一的收入都用來進行銷售推廣。

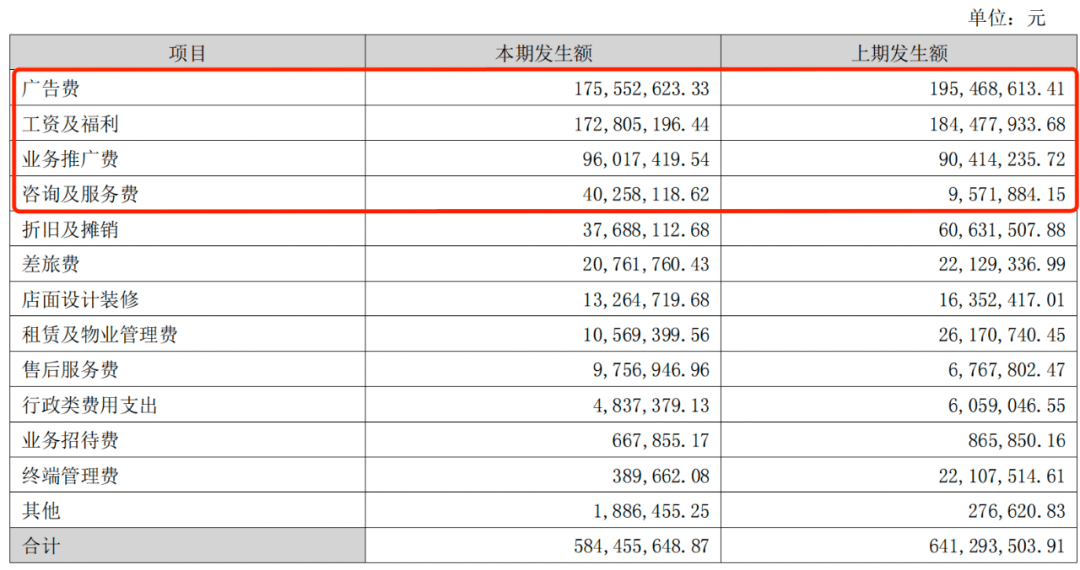

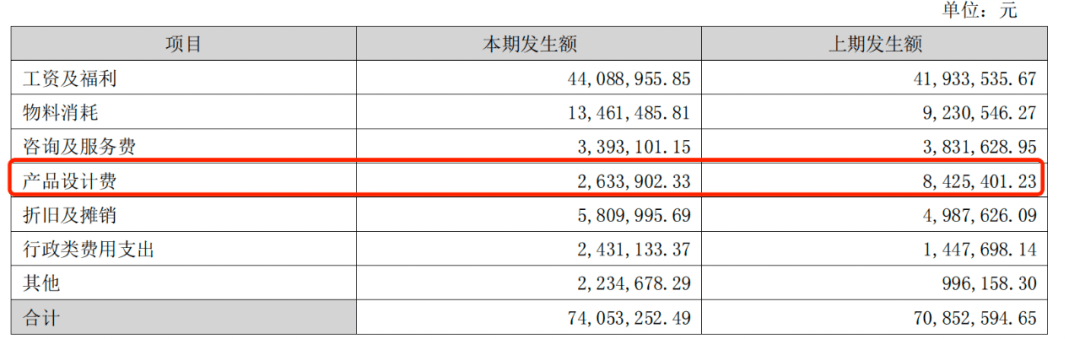

半年報顯示,慕思股份的銷售費用主要集中在廣告費、工資及福利、業務推廣費上。其中,廣告費高達1.76億元,業務推廣費為9601.74萬元,諮詢及服務費4025.81萬元。

(圖 / 慕思股份半年報)

與銷售費用高企相反的是,慕思股份在研發創新上面的投入可謂是摳摳搜搜。

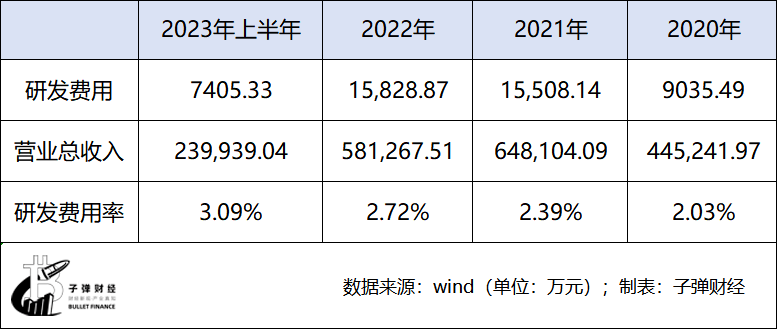

公開資料顯示,2020年-2023年上半年,慕思股份的研發費用分別為9035.49萬元、1.55億元、1.58億元、7405.33萬元,佔當期營業收入的比例分別為2.03%、2.39%、2.72%和3.09%。

值得一提的是,慕思股份的研發費用中,用於產品設計的費用僅有263.39萬元,較2022年上半年的842.52萬元直接減少了68.74%。

(圖 / 慕思股份半年報)

由此可見,慕思股份重銷售、輕研發,在銷售推廣上毫不手軟,在研發創新上卻大幅縮減投入。

慕思股份對「界面新聞·子彈財經」表示,公司目前正在向“智慧睡眠”方向着手研發,希望通過傳感器這一技術,實現牀墊温度調節;根據人體承壓不同,將牀墊進行自動分區,給到不同的壓力支撐,並給出睡眠報告。

然而,如此少的研發費用,能夠支撐起慕思股份的研發願景嗎?

值得一提的是,慕思股份上市前,就曾因為廣告宣傳內容爭議,而深陷輿論漩渦。

在慕思股份的官網上,一位外國老人的形象隨處可見。由於慕思股份的英文名De Rucci和洋老頭的形象十分搶眼,因此很多消費者會因此誤認為這是一個洋品牌。

(圖 / 慕思股份官網)

慕思股份曾稱,廣告上的外國老人是來自法國的“睡眠專家”,同時,公司還曾使用“創始於1868年”、創始人DeRucci是“法國皇家設計師”等宣傳口徑。因此,這些信息也導致許多消費者也認為該品牌為歷史悠久的法國品牌。

這位外國老人是誰,和慕思股份是什麼關係?這些宣傳內容是否會對消費者造成誤導?

2021年10月,證監會公開《慕思健康睡眠股份有限公司首次公開發行股票申請文件反饋意見》,共問詢了58個問題。證監會直接針對“洋老頭”廣告是否涉嫌虛假宣傳進行了問詢。

實際上,2009年,圖片上的這位外國老人與慕思股份的前身慕思有限簽署了《協議書》,授權慕思有限使用帶有其肖像的照片及其底片。此外,慕思股份在提交給證監會的招股書中承認,公司為東莞本地企業,運營模式為“出口轉內銷”。

目前,慕思股份已不再宣傳“法國設計師”概念,但官網中仍然能發現“洋老頭”的身影。

產品是否高端,更大程度上由產品、服務決定,用花樣百出的宣發引導消費者,顯然並不能成就品牌的高端。

**3、募資項目延期,上市為“圈錢”?**8月16日,慕思股份發佈公告,公告顯示慕思股份審議通過了《關於部分募集資金投資項目延期的議案》,同意募集資金投資項目“華東健康寢具生產線建設項目”達到預定可使用狀態日期從2023年5月31日延期至2024年12月31日。

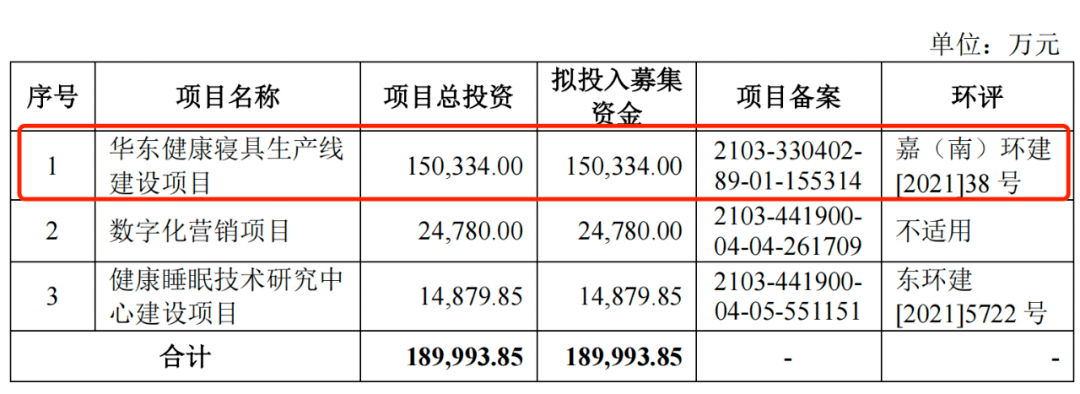

該項目為慕思股份IPO的主要募投項目。招股書顯示,慕思股份預計將募集資金的15.03億元,用於華東健康寢具生產線建設項目。該項目建設地點位於嘉興市南湖區餘新鎮嘉南公路以西、餘雲公路以南,項目建設期為24個月。

(圖 / 慕思股份招股書(2021年11月發佈))

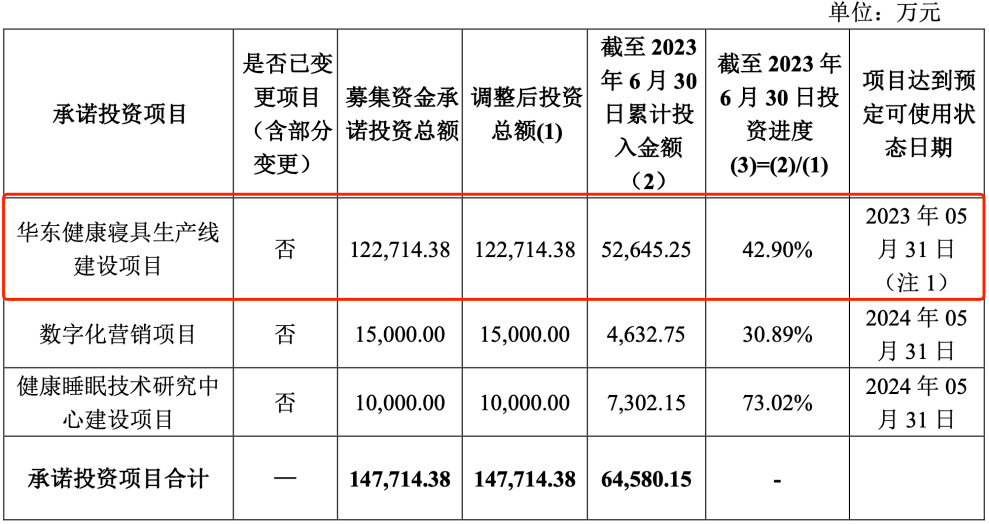

值得注意的是,截至2023年6月30日,該項目的投資進度僅為42.9%,而原本預計的項目可使用狀態日期為2023年5月31日。可見,慕思股份在華東健康寢具生產線建設項目中的進度十分緩慢。

(圖 / 慕思股份公告)

招股書中,慕思股份表示,實現該項目對於公司來説好處頗多,包括緩解產能瓶頸,提高市場佔有率;優化區域佈局,提高公司盈利水平;強化規模效應,提高公司競爭力等。該項目擬投入募集資金,也佔據了公司IPO擬募資總額的近8成。

在成功上市後,慕思股份IPO募資時的着急蕩然無存,反而將該項目延期了一年半之久,實在是令人不解。

針對項目延期的原因,慕思股份在公告中表示,在實施過程中因受外部環境影響,導致整個項目推進進度較預計有所延遲。

所謂的“外部環境”究竟是什麼?慕思股份向「界面新聞·子彈財經」透露,受此前疫情因素影響,導致華東項目建設週期受到影響。此外,慕思股份也否認了上市“圈錢”的説法。

然而,公司募資的合理性究竟如何,此次延期後,是否能夠按時將項目建成,還需慕思股份給廣大投資者一個交代。

*文中題圖來自:攝圖網,基於VRF協議。