從半年報,讀懂鷹瞳科技業績增長的秘密_風聞

翟菜花-08-31 17:45

2023年以來,整個AI醫療賽道動了起來,為什麼?

有兩個宏觀背景,一是疫情三年,社會公眾對健康的原生需求上升到一個新高度;二是,年初開始的GPT風潮,驅動了AI在千行百業的價值沉澱。

作為全球視網膜影像人工智能領域的領導者和先行者,國家級專精特新“小巨人”頭部標杆,鷹瞳科技(02251.HK)於8月25日交出的2023中期業績報告極具成色的“成績單”,就是行業價值躍升的最好佐證。

投資者也在用實際行動表明了態度,財報公佈後到如今,鷹瞳科技的股價已實現三連漲。那麼,鷹瞳科技業績增長有何特別之處?後續能否持續釋放增長潛力?

1.鷹瞳科技加速放量增長,未來可期

從鷹瞳科技的財報來看,公司的增長呈現三大特徵,一是高增,二是穩健,三是降本。

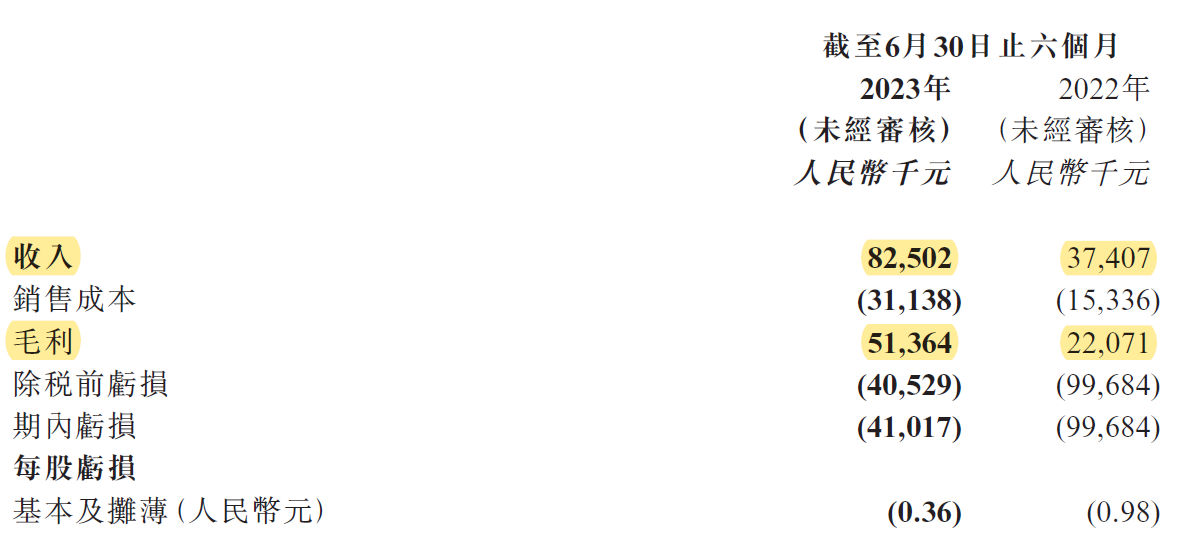

首先,在業績增長方面。鷹瞳科技2023年上半年總收入為8250萬元,同比大增120.6%;實現毛利潤5136萬元,同比增長高達132.7%。

其取得如此傲人高增業績,主要得益於三大核心業務也都在報告期內取得了不錯的增長。

其取得如此傲人高增業績,主要得益於三大核心業務也都在報告期內取得了不錯的增長。

財報數據顯示,鷹瞳科技的醫療業務收入2980萬元,同比增長137.3%;健康業務收入2170萬元,同比增長26.0%,而鷹瞳眼健康業務也同比大增307.0%至3100萬元。可見,公司處於業務平衡穩健良性發展階段,並非僅僅依仗單一業務來換取規模。

此外,可圈可點的增長態勢還體現在網點數和UV指標上。財報顯示,2023年上半年鷹瞳科技服務網點數量達3331個,同比去年同期的2681個增長24.24%,與此同時,檢測量同比大漲81.2%至296萬次,檢測單價相對去年同期增長8.1%。

其次,在發展逐漸企穩方面。鷹瞳科技上半年淨虧損較上年同期大幅收窄58.8%,也就是説,按此收窄趨勢,可預見的是其最快下半年有望接近盈虧平衡。

當然,行業東風不會吹拂每一個入局者,能否盈利更多還是依靠企業自身的市場競爭力。但是我們很欣慰的看到,在虧損已經成為常態的行業背景下,鷹瞳科技已經率先穩住跑了出來,盈利信號已經愈發清晰。這也是為什麼財報披露後,投資者信心滿滿為鷹瞳科技提振股價背後核心邏輯所在。

最後,在降本增效方面。與其他企業通過節衣縮食來降低成本帶動毛利上漲不同的是,鷹瞳科技選擇通過自建工廠生產硬件,利用規模效應及完善成本控制持續降低硬件成本,毛利率的提升也就水到渠成。

2022年,鷹瞳科技在湖南長沙建成了第二個製造基地,今年已開始投產。目前,該工廠年生產能力約為10萬台眼底相機。

從財報就可以看出,控成本不止帶動了毛利率的持續上升,也有利於規模推廣,提升了銷售效率,公司將毛利率由2022年上半年的59%提高至62.3%,正是最好的例證。

而且半年報中還重點提及了,隨着產能擴大,鷹瞳科技也將能夠於不同渠道大規模推廣自研便攜式眼底相機,並與客户實施溢利分成機制。

可以看到,在整個行業都處在高度市場競爭格局下,相關企業要取得體量優勢,打開更大的市場規模,持續開拓渠道無疑十分重要。而鷹瞳科技自建工廠不僅可大幅降低成本,而且更可以攜手客户共享成果、互惠互利,打開更大的獲利空間。

2.鷹瞳科技持續深耕市場,積極推進診療一體化和標準化

整體來看,兒童青少年近視防控市場增長潛力巨大,發展長期向好。據中信證券發佈的研究報告數據顯示,未來我國眼科醫療服務市場規模在未來5年有望保持16%的速度增長,其中我國兒童青少年近視防控市場規模預計到2025年將達809.2億元。

政策端上,國家衞健委不僅每年都會全面開展近視專項調查,而且還多次聯合教育部、財政部等十五大部門制定相關兒童青少年近視防控工作方案,合力開展兒童青少年近視防控光明行動,將提升兒童青少年視力健康水平拔高到政治醫療保障層面。

鷹瞳科技積極響應國家政策,投入大量資源和精力,在近視防控領域進行創新和探索,並持續推進診療一體化戰略,按照檢出率順序,推出與外部治療計劃相結合的內部開發治療及控制解決方案。

在其努力下,2022年,鷹瞳科技推出了檢出率排名前列的豹紋狀眼底治療產品,即一款近視治療產品視康儀,通過基於重複低強度紅光(RLRL)照射輔助兒童青少年近視治療的原理,以達到控制眼軸增長,近視防控的目的。該產品還榮獲第48屆日內瓦國際發明展最高榮譽“特別嘉許金獎”。

除了視康儀外,鷹瞳科技還利用人工智能技術賦能斜視及弱視的傳統治療方法,並開發了近視及弱視治療產品,受到客户的廣泛認可。

可見,鷹瞳科技能夠在市場持續深耕,關鍵在於其修煉內功解決重點民生問題,繼而率先贏得了市場的肯定。

可見,鷹瞳科技能夠在市場持續深耕,關鍵在於其修煉內功解決重點民生問題,繼而率先贏得了市場的肯定。

全球頂尖營銷戰略家傑克·特勞特指出,企業需要藉助持續、簡單的信息在客户心智立足,佔據一個位置。而最佳的效果,即是讓企業在客户心智中擁有一個字眼,就像特斯拉代表“新能源汽車引領者”,微軟代表“計算機應用開拓者”。一旦企業在此方面佔得先機,別人永難超越,因為客户的認知很難發生改變。

這也和鷹瞳科技的戰略不謀而合,在可以開展多項業務拓寬業績邊界的風口面前,鷹瞳科技都沒有動搖過,依然選擇在眼科醫療領域深耕,為客户帶來可持續長期價值。

3. 向AI醫療再尋新增量,鷹瞳科技“越跑越快”

透過此次半年報,鷹瞳科技還有一個明顯的變化值得我們探究,那就是在診療標準化、一體化的探索上,鷹瞳科技積極嘗試通用人工智能(AGI)和大語言模型(LLM)的應用研發,以將其進一步納入到產品和服務中,在輔助問診、疾病檢測及個性化醫療建議等方面引入創新和優化。

這也意味着鷹瞳科技正在通過不斷完善在AGI和LLM領域的佈局,去尋找新的量增市場。

在科研端上,不斷加大研發投入。半年報數據顯示,今年上半年其研發費用為0.57億元,佔總營收比重高達68.5%。

此外,上半年鷹瞳科技還獲得了47項新專利,迄今為止,已擁有專利190項,亦擁有79項軟件版權。

在產品端上,鷹瞳科技並不是將該兩種技術作為提高估值的“噱頭”,而是一直在不斷將此技術應用於輔助問診、疾病檢測及個性化醫療建議中去,釋放全新生產力,真正實現方便高效地連接醫生及患者,且不受時間和空間限制,做到“讓健康無處不在”。

在產品端上,鷹瞳科技並不是將該兩種技術作為提高估值的“噱頭”,而是一直在不斷將此技術應用於輔助問診、疾病檢測及個性化醫療建議中去,釋放全新生產力,真正實現方便高效地連接醫生及患者,且不受時間和空間限制,做到“讓健康無處不在”。

正如鷹瞳科技創始人張大磊所表示的那樣,未來AI在醫療方面的應用和競爭,並不是一個單純的算法模型的競爭,它實際上是由醫療、人工智能、診療一體化的認知理解這三個維度同時去推進的。

在如今瞬息萬變的AI醫療市場,科技創新是支撐企業長盛不衰的穩固基石,用户則是鞭策企業堅持創新的內源動力。如果企業忽略於此急於擴張市場,那麼最終傷害的是品牌根基以及與建立的用户信任。

而鷹瞳科技則不斷從用户身上汲取科技創新靈感,再用高科技醫療產品反哺於用户,從而獲得新發展,這是鷹瞳科技未來持續保持良好增長勢頭的關鍵。