美圖重回確定性_風聞

卫夕指北-卫夕指北官方账号-08-31 08:48

“只做工具也能誕生市值很高的公司。”

2021年8月,這是當時的美圖CEO吳欣鴻在一次交流時袒露的心聲。

彼時美圖在經歷多次業務探索後業績依然乏善可陳,其在港股的股價也一直在低位徘徊,剛滿40歲的他還需要真正的業績來證明美圖的價值。

兩年後的8月,隨着美圖2023年中期財報的發佈,吳欣鴻終於用一份足夠亮眼的財報,向資本市場證明了美圖轉型之路的方向是正確的——

營收12.61億,同比增長29.8%,利潤1.51億,同比爆增320.4%。

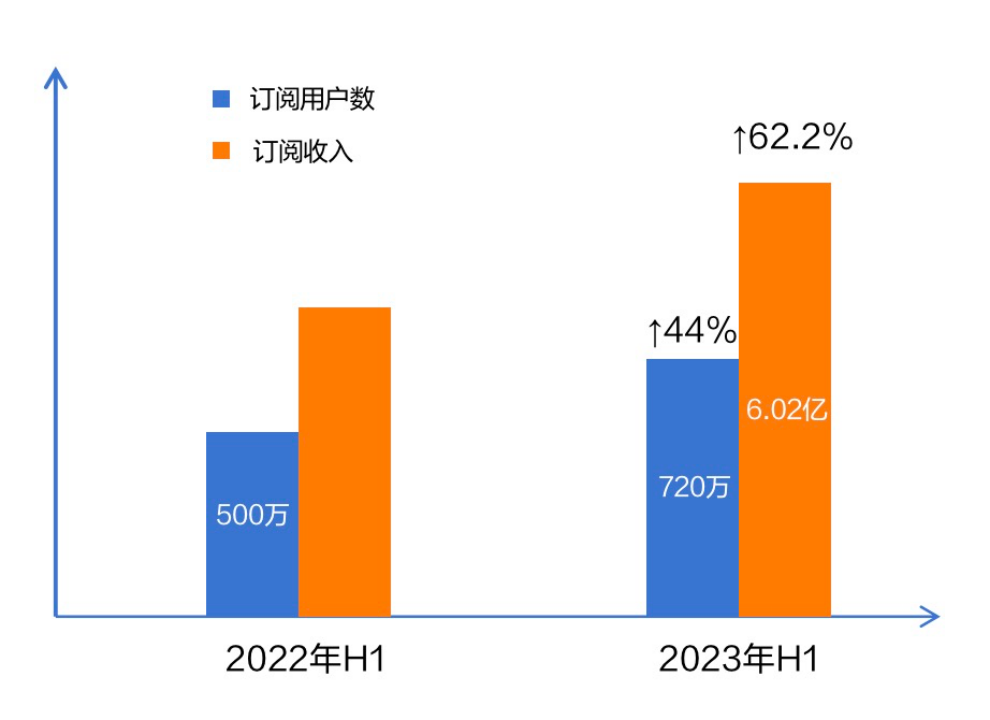

在AIGC的加持下,公司訂閲業務增長62.2%,訂閲會員數720萬,創歷史新高。

財報發佈後的第二天,資本市場以一波20%的大漲認可了美圖這張漂亮的答卷,與此同時,那些認為美圖是蹭AIGC熱點的論調也在亮眼的財報數據面前式微.

事實證明,目前美圖是眾多國內互聯網行業中為數不多將AIGC產品化並切實提升業績的公司之一。

今天我們就一起來看一看這家曾經的明星公司在歷經坎坷之後是如何通過聚焦主業重回確定性的——

一、美圖的減法與加法

美圖不算一家年輕的公司,從2008年的“美圖大師”PC版(後更名“美圖秀秀”)上線起,這家公司已經走過15年的歷史。

在這個過程中,既有過市值接近千億的高光時刻,也經歷過手機業務鉅虧被砍的至暗時分。

在不斷的選擇與探索中,這幾年的美圖既在做減法也在做加法。

美圖的減法最先是從手機業務開始的,2018年當手機行業進入白熱化的殘酷競爭時,美圖終於下定決心砍掉了規模不佔優導致鉅虧的手機業務。

接着,美圖在經過摸索和實踐之後也放棄了曾經確立的“美和社交”的戰略。

這背後的邏輯在於,社交業務是一個賠率很高但勝率很低的業務,即如果做好了的確可以獲得巨大的收益,但它的缺點就是對於工具產品而言。

轉型社交與社區的難度的確太大,它需要一整套從心智到產品運營的全新打法,整個行業從工具轉型社交僅存的碩果也僅僅只有快手和Instagram。

因此,美圖最終也放棄了往社交層面轉型的策略。

那麼,美圖在探索的過程中又做了哪些加法呢?

在我看來,美圖在產品層面做的所有加法中,最值得關注與研究的無疑是其對AIGC的全面擁抱。

在AI繪圖剛剛開始萌芽的時候,業界的主流論調其實是視覺層面的AIGC一定會衝擊美圖這類傳統美化工具。

然而,面對技術革新的大潮,美圖的選擇是讓其成為自己轉型的底層發動機。

美圖決策無疑經歷過相當的考量,它選擇擁抱AIGC的重要邏輯有下面兩條——

首先,對於垂直應用的大模型而言,經過驗證的市場需求是其重要的競爭力。

儘管算力和算法同樣重要,但能否獲取海量、優質有實際價值的案例和用户反饋成為垂直模型差異化競爭力的關鍵。

美圖一直在圖片美化領域深耕多年,積累了海量的用户影像需求案例,這些案例其他競爭對手很難從公域廉價地獲取,同時美圖在長期的研發過程中對這類用户需求的捕捉和思考也形成了足夠成熟的經驗。

值得注意的是,美圖在亞洲人像攝影美化、國風國潮作品繪製和商業設計等類型上,無論是技術還是用户案例層面都比國外的競品有着更明顯的優勢。

其次,美圖長期積累的產品化能力可以有效地將大模型打造成用户需要的產品。

這背後的邏輯在於美圖在多年的深耕中對用户的需求有着非常成熟的瞭解和把握,同時美圖秀秀也具備規模龐大的C 端用户基礎,因此也可以實現AIGC產品低獲客成本的冷啓動。

正是基於以上兩個邏輯,美圖在產品和技術層面基於多年的積累選擇擁抱大模型和AIGC。

事實證明,這個策略的確放大了美圖的優勢——

2022年11月推出的“AI繪畫”讓美圖秀秀在全球多個國家和地區的應用榜單名列前茅。

今年3月推出的“AI動漫”實現了動漫視頻生產力工具普及化,5月推出了“AI商品圖”、“AI試衣”等功能,並通過“AI寫真”幫助用户訓練個人專屬AI模型。

如果你以為美圖擁抱AIGC僅僅是推出一些功能層面的特性,在原有產品的基礎上修修補補,那麼你就錯了。

事實上,美圖正在以前所未有的速度推出基於大模型的AIGC產品。

從類型上看,正從生活娛樂領域,向專業向、行業向、生產力向擴展。

2023年6月19日,在美圖第二屆影像節上,美圖一口氣發佈7款新品。

這些新品包括AI視覺創作工具WHEE、AI 口播視頻工具開拍、桌面端 AI 視頻編輯工具 WinkStudio、主打AI商業設計的美圖設計室2.0、AI 數字人生成工具 DreamAvatar、美圖 AI 助手 RoboNeo以及美圖自研的視覺大模型 MiracleVision。

七款產品均以AI技術為內核,涵蓋AI圖片、AI視頻、AI設計、AI數字人等多個細分領域,主要覆蓋垂直市場的生產力場景。

在這7款產品中,毫無疑問視覺大模型MiracleVision是重中之重,它為具體的AIGC產品提供底層的技術支持。

之所以堅持自研視覺大模型,吳欣鴻在一次分享會上透露是基於以下考慮——

市場上已有的開源視覺大模型存在質量、匹配度、數據安全等問題,自研可以更好地結合業務需求,在獨立性、穩定性等方面表現更好更成熟。

就目前看,這些產品並非是美圖為追逐熱點而提前發佈的“PPT產品”,根據公開信息,截止到8月底,這7款產品全部都已完成了上線。

其中美圖設計室、開拍、WEHH都取得了初步成績,並且被寫入美圖這次的中期業績當中。

美圖選擇從生活場景切入到生產力場景,背後其實也有着非常清晰的考量——

首先,這是美圖技術能力“溢出”的表現,深耕影像行業多年的美圖無論是在技術還是數據層面都有着深厚的積累。

將這些積累切換到生產力場景,對不少垂直行業而言,在某種程度上是一次降維打擊,在效果和效率上都有望表現出足夠的優勢。

其次,生產力場景無論是付費比例還是付費單價都將高於生活場景。

在某種意義上,生產力工具的出發點是為用户和客户創造利潤,因此它的付費意願天然會強於單純基於消費的生活場景。

“AIGC意味着我們有了更清晰的戰略和目標,我們之前練了10多年的功夫,可能是一些傳統招數,但基礎打的很好,這時候突然來了一本秘笈,美圖就突然被激活了,有一種打通任督二脈的感覺。”

吳欣鴻在美圖影像節結束後接受採訪時説。

二、訂閲業務是一個厚雪長坡的賽道嗎?

擁抱AIGC給美圖帶來可觀的回報,在獲客、留存和變現等多方面都加強了產品的競爭力。

由於AIGC的加持,上半年訂閲用户數增長44%達到720萬,訂閲收入收入6.02億元,同比增長62.2%,在公司的營收佔比中提升至47.7%,增長強勁。

接下來的問題是——這種增長是可持續的嗎?

歸根到底,投資人其實擔心訂閲這個業務天花板可能不高,即便有AIGC推動,或許也難以成為公司長期的收入增量來源。

關於這個問題,我們其實可以從Adobe的轉型中找到一些啓發。

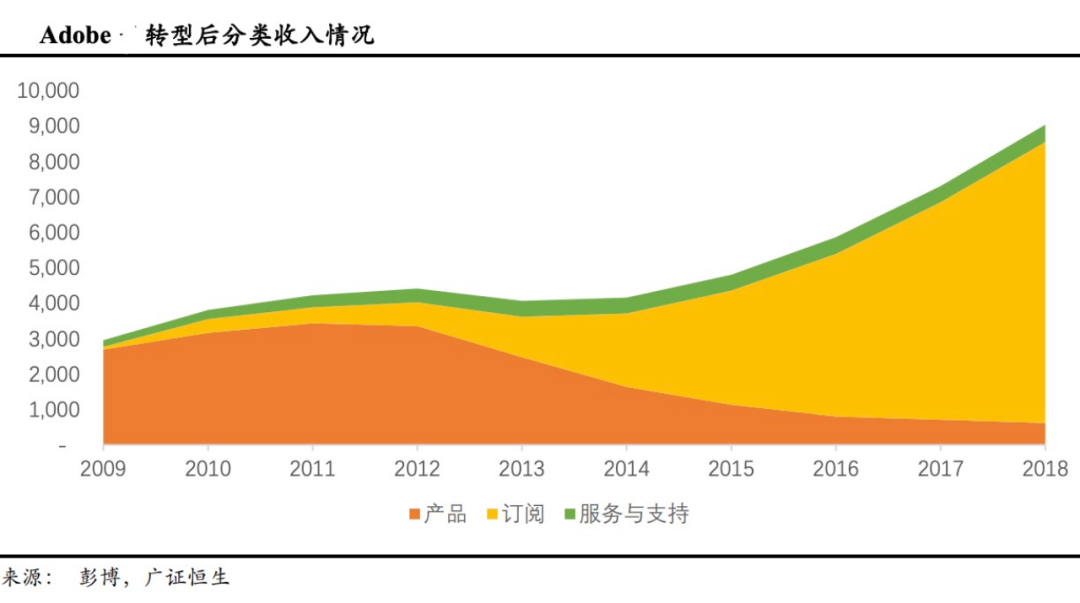

2009年,軟件巨頭Adobe宣佈開始從一次性付費到訂閲模式的轉型。

這種轉變對於這個全球生產力工具巨頭而言並不容易,轉型4年之後的2013年,Adobe的訂閲收入也僅僅佔到公司總收入的21%。

但隨後的數據證明Adobe14年前的這次轉型是成功的,訂閲的確是比買斷更先進的生產力,到2018年,來自訂閲模式收入已經在公司總收入中超過85%了。

訂閲模式和之前的買斷機制相比,其優勢是非常明顯的——

在產品層面,它提供服務的方式更敏捷,產品更新更快;在變現層面,訂閲模式的收入更穩定和可持續,可以和用户價值協同,更有對沖波動的韌性。

事實上,Adobe的這次轉型給了國內外眾多還在商業模式探索中的企業指明瞭方向,訂閲成為工具類產品商業化過程中的主流變現模式。

回到美圖,當年美圖的誕生其實就是為了簡化Adobe產品Photoshop的複雜體驗,如今兩家公司在商業模式上走向了殊途同歸。

在我看來,具體對於美圖而言,其訂閲業務營收增長的確定性來源於兩個層面——

第一個是AIGC加持之後的ARPU的增長,第二個則是AIGC推動的付費用户規模的提升;

我們先來看第一個,AIGC加持之後的ARPU的增長。

AIGC作為底層技術可以有效幫助美圖產品重塑產品形態,豐富產品的功能和特性,這背後的邏輯在於這些新增功能可以成為付費用户的新的價值錨點,為單個用户的價值貢獻增量。

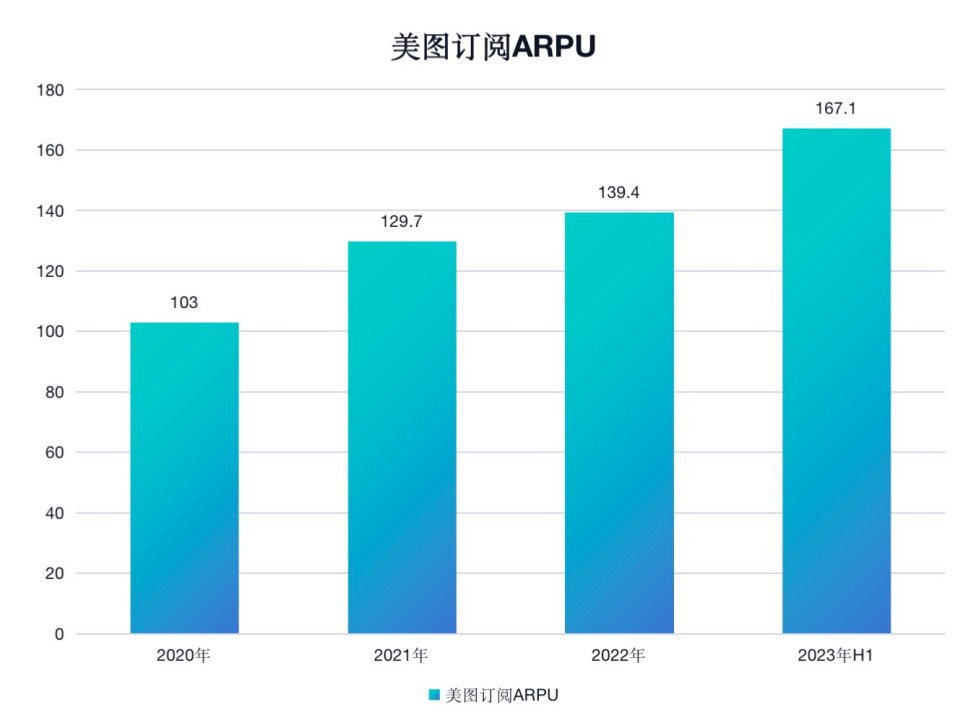

根據財報數據,美圖訂閲收入為6.02億,訂閲用户規模720萬,轉化成年ARPU值為167.2,即平均每個付費用户為美圖貢獻167.2人民幣。

如果我們回溯一下過去幾年的數據,會發現美圖的ARPU一直是在不斷提升的,而AIGC的加持則會為ARPU的提升進一步提供確定性。

再來看AIGC加持後付費用户規模的提升。

付費用户規模其實取決於兩個因素,第一個因素是總用户規模,第二為付費率。

我們看美圖的用户規模,今年上半年,美圖的月活用户達到了2.47億,同比增長2.5%。

另據QuestMobile數據,截止2023年2月,美圖秀秀單產品MAU國內市場份額為57%,較2020年48%仍在上漲。

必須指出的是,美圖月活數據的增長是在營銷費用未大幅增加的前提下取得的,即美圖依靠AIGC推出的新功能和新特性在買量成本並未增長的前提下實現了用户增長。

用美圖高級副總裁陳劍毅的話説就是“AI相關的功能很容易出現人傳人的現象”。

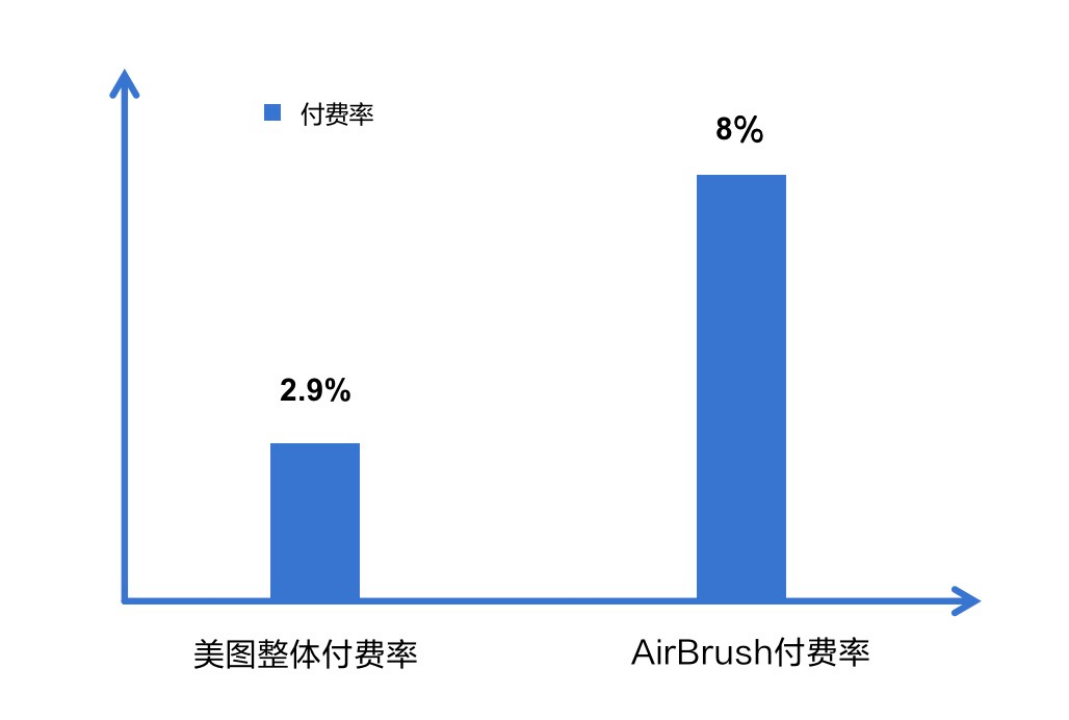

付費率方面,儘管美圖的付費率在逐年提升,但目前也僅僅在2.9%的水平。

作為對比和參考,其旗下海外同類型產品AirBrush的付費率7-8%,證明該類產品付費率尚遠沒達到天花板。

因此,在AIGC的加持下,付費率還有進一步提升的空間。

所以,對於美圖的訂閲業務,有望實現ARPU和付費用户規模的雙重提升,從而實現該業務的持續強勁增長。

“在AI浪潮驅動下,公司在娛樂端場景精細經營,生產力端場景積極佈局,有望受益於付費率迅速提升和單用户付費的穩定增長,打開長期增長空間。”

華泰證券在一份給與美圖“買入”評級的研究報告中稱。

三、與產業共振:時代轉折中的美圖

在某種意義上,訂閲業務成為了美圖的增長第二曲線,但其實美圖另一個深潛的業務“美業解決方案”同樣值得關注。

在這次的財報中,美業解決方案營收2.86億元,同比增長31.1%,也有着不俗的增速。

和訂閲及廣告業務不同,“美業解決方案”走的是和產業共振的產品服務模式。

主要包括兩塊業務,第一塊是針對化妝品零售商提供的供應鏈管理SaaS工具——美得得;第二塊是基於人工智能測膚的消費者洞察SaaS——美圖宜膚。

這兩個業務都是用美圖的技術和產品為產業賦能,美得得的核心是幫助國內眾多的化妝品零售店管理好供應鏈。

因此它可根據客户的實際的庫存、銷售數據洞察和評估各類趨勢,可以給客户提供更科學的採購決策,同時美圖也可以從採購推薦中獲得分成收益。

根據官方數據,美得得目前的客户規模已超過10000家化妝品門店。

美圖宜膚通過自研硬件為美妝品牌和美容院提供AI皮膚分析解決方案。

對於線下門店和美容院而言,美圖專業的測膚儀既可以作為一種附加服務,也可以作為其線下拉新的賣點,測一測後不僅有詳盡的皮膚報告,同時也能給出專業的護膚和保養建議,方便客户進一步開展業務。

據官方數據,目前已落地全球3600多家門店,同時也和迪奧、資生堂、雅芳、樊文花等140多家品牌達成合作。

這兩塊業務在我看來都是需要時間打磨和深耕的“慢生意”,這取決於它們所採取的SaaS模式。

這種模式要求產品滲透和深入到業務的多個環節,服務鏈條更長,和產業的聯動也更密切,而隨着規模的增長,美圖有望在不斷增長的“她經濟”和“悦己經濟”中獲得穩定的長期收益。

觀察一個公司,在分析其基本面的同時,也需要將公司放到產業、趨勢的大背景中去。

在我看來,美圖除了AIGC,在技術出海、影像數字化、技術國產替代等多個確定性趨勢中都有卡位——

先看技術出海趨勢,《“十四五”數字經濟發展規劃》提出要建設“數字絲綢之路”,支持我國數字經濟企業“走出去”。

早在2014年就進行了出海嘗試的美圖,先發優勢讓其站在了技術出海的第一線,目前在data.ai 2023上半年的中國非遊戲廠商出海收入排行榜中,美圖公司排名第4位。

再看影像數字化,根據艾瑞諮詢的《中國影像數字化行業研究報告》,2022年中國影像數字化市場空間約為125億元,賽道C端應用繁榮,B端應用尚處於探索期,滲透率還有較大提升空間。

該報告綜合產品、技術、數字化、品牌與商業化、ESG五大評價指標,美圖位列2022年中國影像數字化廠商綜合實力榜榜首。

二十大報告提出建設數字中國,加快發展數字經濟,促進數字經濟和實體經濟深度融合,從頂層設計的高度對數字中國建設作出了整體佈局。

“數字中國、數實融合、國產替代化”這些頂層戰略對美圖而言,其實就是利用自己在影像數字化的優勢和解決方案幫助相關產業提升效率和生產力。

從 PC 時代,到移動互聯網時代再到AI時代,美圖一直沒有被時代甩下,上市後的一些波折,也給了美圖許多寶貴經驗,如今重新聚焦主業,美圖只要走好走穩就夠了。

結語

“之前美圖不甘於做工具,現在我們甘於做工具,因為工具也能誕生市值很高的公司。工具是能提供確定性的,你只要產品好,大概率能賺到錢的。既然如此,何必去做那些本來就不擅長的事呢。”

吳欣鴻也多次提到,他自勉的一句話是“化繁為簡”——這也是他的微信簽名。

“為什麼我喜歡?因為很難做到。簡單而強大太難了。”

作為一家吳欣鴻口中“居危思危”的公司,“邊開車邊換引擎”的美圖在經歷過多重探索之後,如今兜兜轉轉又回到了“工具”這個起點。

事實上,華為的任正非曾經也説過類似的話——

“我們沒有什麼複雜的價值觀,也不要這麼多方法論,認認真真地把豆腐磨好就有人買。”

沒錯,有時候簡單比複雜更有效。

在技術週期見頂的大背景下,“化繁為簡”、簡單做好產品反而彰顯出難能可貴的韌性。在不確定的時代,用新技術和好產品為這個行業重新注入確定性。

——End——