降本、增效邁向盈利新週期,藏在財報裏的中國創新藥行業_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔09-02 21:58

8月份結束了,創新藥行業的期中考試也落下了帷幕。

儘管表象下整個行業是依舊是動盪不安,政策措施頻繁出台、商業化挑戰重重、出海懸而未果……但從業績來看,事情似乎沒有想象中那麼糟糕。

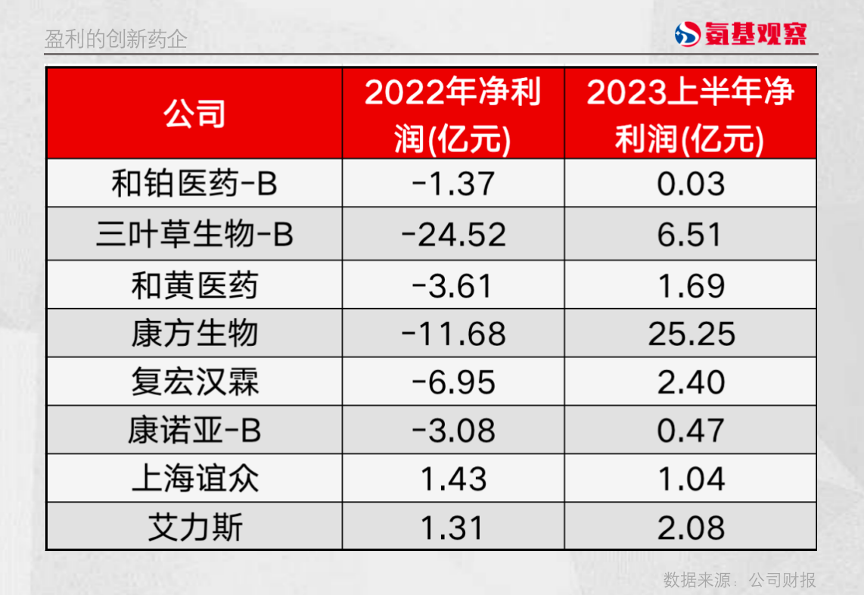

縱覽創新藥企的半年報,最大的亮點,莫過於越來越多藥企證明了自己的盈利能力,根據Choice數據,上半年實現盈利的創新藥企達到8家。而截至去年底,這一數字還僅為2家。

與此同時,為了應對突變的環境,越來越多藥企在這方面達成了共識——降本增效。

在市場情緒依然低迷的當下,這對整個創新藥行業無疑具有重要里程碑意義,讓我們再次看到了信心:

泡沫過後的寒冬,創新藥生態格局正在重塑,韌性也開始顯現,行業開始加速邁向盈利新週期。

/ 01 / 越來越多創新藥企走向盈利

關於biotech或biopharma虧錢,大家早已習以為常.

畢竟,前期需要投入巨大的研發資金,產品上市後,還需要加大渠道建設、市場推廣費用,生物科技公司的盈利週期可能是5年或10年,甚至更長時間。

但邁入商業化環節的創新藥企,正在加速這一進程。根據Choice數據,上半年實現盈利的創新藥企達到8家。而截至去年底,這一數字還僅為2家。

當然,賺錢也是分情況的。

當然,賺錢也是分情況的。

有公司是靠賣產品,實現了自有造血。其中,既包括復宏漢霖、艾力斯、上海誼眾這些依靠核心單品賺錢的,也有和黃醫藥靠多款產品積少成多的。

以復宏漢霖為例,上半年營收25億元,同比增長93.93%,淨利潤2.4億元,實現扭虧為盈。這主要得益於核心產品漢曲優、漢斯狀的銷售收入持續增長。其產品銷售收入合計約21.53億元,漢曲優和漢斯狀的銷售額分別為12.77億元及5.56億元,為公司貢獻了超85%的收入。

可以看到,除了生物類似藥漢曲優持續發力,復宏漢霖的首個創新產品H藥漢斯狀,自去年3月獲批上市後,在小細胞癌等適應症的支持下,銷售額突飛猛進,這也為公司邁過盈利節點,打下了基礎。

有公司是靠產品授權收入實現的盈利。比如,康方生物。上半年,公司實現收入36.77億元,同比增長2154.4%;毛利36億元,同比增長2566.4%;盈利24.895億元,並首次實現盈利。

鉅額利潤主要得益於依沃西授權出海所得的首付款。上半年,5億美元(約29.2億元人民幣)的首付款到賬。這樣的一次性收益並不能保證公司持續盈利。當然,隨着依沃西海外臨牀的順利推進,後續45億美元的里程碑也可以增厚公司利潤。

再比如和鉑醫藥、康諾亞。後者尚未有產品實現商業化上市,但上半年實現了3.27億元的營收,主要是向阿斯利康授權CMG901的首付款收入。

另外,也有公司是因為會計準則,實現了盈利。三葉草上半年扭虧為盈,主要是受益於流行病防範創新聯盟(CEPI)的一筆鉅額資助。

2020年5月,三葉草生物在研的新冠疫苗獲得了CEPI3.84億美元資助,由於該資助的隨附條件現已獲滿足,這筆遞延收益轉為其他收入,大大增加了公司的期內收益。

凡事都有兩面性。內卷讓市場擔憂創新藥行業商業化預期的同時,也加速了創新藥企們發展壯大的過程。儘管盈利背後的原因不同,但越來越多biotech邁過盈利節點,隊伍日漸壯大,這一點仍是超出市場預期。

/ 02 / 降本增效成為共識

盈利隊伍壯大的同時,你還會發現,創新藥企越來越會過日子了。

這不難理解。資本市場環境的變化,政策端的微妙平衡,壓力早已給到整個生物科技行業。所有參與者不僅需要準備棉衣,還要適應“冬季”的生活。

如何適應?越來越多創新藥企在這方面達成了共識——降本增效。

可以看到,不少創新藥企,都在想方設法地降低成本、減少支出、提高效率。儘管大部分仍未盈利,但當市場環境驟變,藥企能否做到快速調整、活下去,同樣重要。

如上圖所示,這些創新藥企在收入大幅增長的同時,成本得到很好的控制。典型如信達生物,上半年收入同比增長20.63%,營業成本僅增長6.56%,疊加研發、銷售及行政費用端的嚴格控制,公司的虧損由去年底的27億元收窄至1.4億元,正在接近接近盈虧平衡點。

如上圖所示,這些創新藥企在收入大幅增長的同時,成本得到很好的控制。典型如信達生物,上半年收入同比增長20.63%,營業成本僅增長6.56%,疊加研發、銷售及行政費用端的嚴格控制,公司的虧損由去年底的27億元收窄至1.4億元,正在接近接近盈虧平衡點。

而在已經盈利的隊伍中,典型如和黃醫藥,上半年收入同比增長163.74%,營業成本僅增長34.08%;不僅如此,公司也在想方設法提高效率,銷售費用同比增長18.91%,行政費用則由去年同期的5252萬元降至4184萬元,這也無疑為其實現盈利做出了貢獻。

從卷管線到卷效率,無論是主動為之還是被動而為,降本增效都成了一道必答題。

與此同時,藥企還要進行現金管理,保持更穩健的現金流,以確保自己能夠走的更遠。在這一背景下,節流是核心手段。

根據BDO報告,2023年生命科學公司研發繼續投入的意願大幅縮減。2022年,大約有70%的企業希望增加研發投入,到了2023年減少至65%。

而減少研發投入的企業,則從2022年的2%,增加到了19%,近四年來首次超過5%。國內情況也類似。

根據半年報整體情況來看,上半年減少研發投入的創新藥企佔比達到43%,也就是説,幾乎每兩家創新藥企便有一家減少研發投入。

Biotech都在勒緊腰帶過日子,因為沒有開源自然要學會節流。即便有充足的現金或能夠獲取更多的現金,優化項目、縮減預算、調整架構,以及減員降薪增效,也成了各Biotech過日子繞不開的話題。

當然,一味減少研發投入對於創新藥企並不是好事。但是身處創新藥寒冬,活下去是一種本事,如何活得好,則是一門藝術。

在邁向商業化階段,如何在加強成本控制,將各項費用控制到位的同時,還能保持增長,成了藥企們努力的方向。

/ 03 / 商業化蜕變新週期

悲觀者也許正確,但樂觀者往往成功。

透過最新的半年報,不難發現,國內創新藥企正在上演商業化蜕變,但似乎市場尚未正視、重視這一變化趨勢。

目前看,儘管大部分藥企仍需要證明自己,但可喜的是,越來越多biotech邁過盈利節點,隊伍日漸壯大。

在市場情緒依然低迷的當下,這對整個創新藥行業無疑具有重要里程碑意義。

近兩年,在醫保控費、創新藥內卷的背景下,市場上出現這樣一種聲音:創新藥邏輯已變,高額的成本對應有限的支付市場,中國已經沒有創新藥的商業化下半場了。

而包括復宏漢霖、艾力斯、上海誼眾等在內的創新藥企,能在短時間內實現盈利,無疑將打消這些質疑。畢竟,放眼全球,一家Biotech從零開始探索商業化,短短三五年便走向盈利,都是極其罕見的。

而這足以説明,即使在中國市場面臨醫保控費的巨大壓力,創新藥商業化也依然是可以盈利的商業模式。

當然,你可能會説,對創新藥企來説,首次依靠商業化實現盈利,是一次新的跨越,而如何持續證明自己具有盈利能力,才是上岸者們的真正難題。

實際上,未來隨着創新藥市場的持續向上,創新藥銷售額不斷增長,對真正有能力的藥企來説,盈利能力應該並不是一件需要太過擔憂的事情。

核心在於,中國創新藥已經踏上了新週期。接下來幾年,我們將看到創新藥企持續蝶變,走向盈利,並不斷擴充管線,成為中國資本市場的核心資產。

寒冬必然只是階段性的。未來,生物科技的需求依然旺盛,創新藥企當博觀而約取,厚積而薄發,在危機中尋找生機,在生機中迎接轉機。