美國的金融戰快打不動了_風聞

任易-清华大学硕士-微信公众号「任易」09-04 20:39

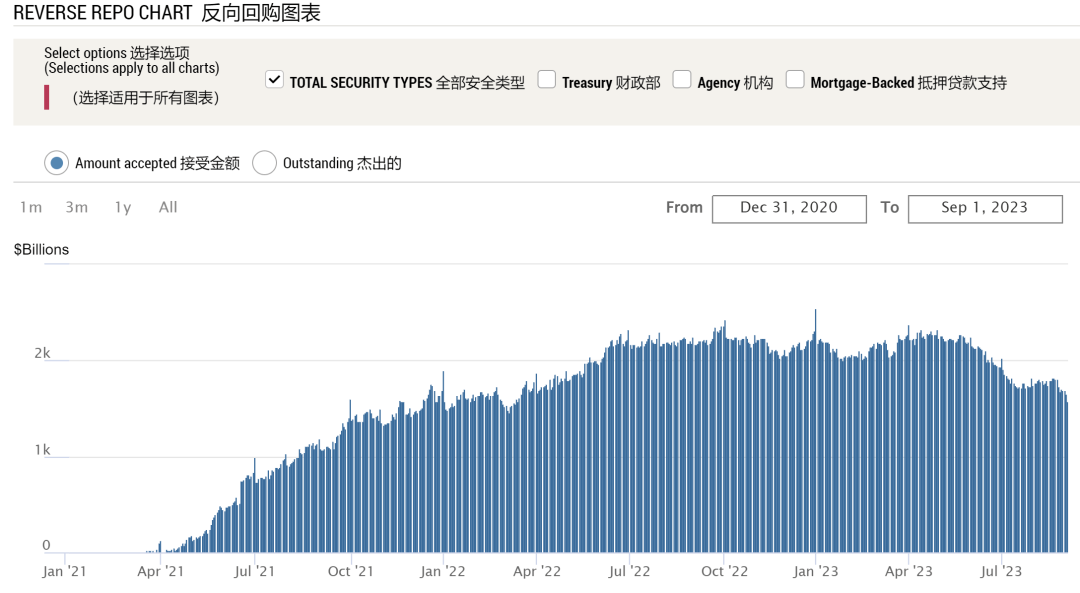

終於看見轉機了。2023年9月1日,94 個交易對手在美聯儲逆回購操作中收取了 1.574 兆美元(1.574 Trillion),而這個數字在8月22日是1.81 Trillion,在22年12月底是2.553 Trillion。

來源:Reverse Repo Operations - FEDERAL RESERVE BANK of NEW YORK --- 逆回購操作 - 紐約聯邦儲備銀行[1]

我們把時間限制在2021年-2023年看下,是一個非常清晰、清楚的從零開始、逐步上行的曲線,然後在5月初開始進行逐步下行。在下圖的最右側,可以清晰的看出下行趨勢。

來源:Reverse Repo Operations - FEDERAL RESERVE BANK of NEW YORK --- 逆回購操作 - 紐約聯邦儲備銀行[2]

什麼是Reverse Repo Operations?逆回購操作是一種短期資金操作。金融機構將其持有的國債(或其他安全資產)賣給美聯儲,並約定在未來的某一時間以預定的價格買回。

在逆回購操作期間,金融機構會從美聯儲那裏獲得現金。這樣,金融機構在短期內獲得了流動性,而美聯儲則暫時持有了更多的國債。

逆回購收益

而美國的國債收益是多少呢?一個月期國債是5.385%,兩個月國債是5.42%。國債逆回購的利率是5.3%。從表面上看,逆回購的利率略低於短期國債的收益率,那為什麼交易對手願意參與逆回購操作?

因為逆回購是與美聯儲的交易櫃枱直接交易的,比買賣國債更快更方便,而且是0信用風險,所以美聯儲的交易對手,包括各大銀行、貨幣基金、摩根大通等投資公司,在需要保持流動性的時候,還是願意參與逆回購的。

對了,美國明顯出現了遠期國債(2年以上)和近期國債(半年以內)倒掛,時間越短的國債收益越高,這不科學。異常倒掛的,都是不可持續的。

來源:美國國債收益率一覽_美國政府債券利率查詢_英為財情[3]

科學的應該是存款時間越長,鎖定期越長,利率應該越高才對,就像中國的國債一樣。

來源:中國國債收益率一覽_中國政府債券利率查詢_英為財情[4]

逆回購如何起作用?

我們知道美國利用美元潮汐收割全球的套路,是先釋放利率極低的美元,利率一兩個點,簡直是便宜得跟白送一樣,讓你覺得不借一點都浪費。

然後你用2%的利率借了30億美元,第一個3年期利息才1.8億美元,可是你在中國的投資,已經取得了三年累計24%以上的回報,於是你順利償還。

放高利貸的不怕你賺錢,就怕你不借錢。然後你又在第二個3年期用2.6%借了30億美元,結果在第二年就遭遇了美元加息,而美元加息的時候,美元全部迴流美國,市場上的美元流動性極少,你籌措不到美元了。

你想借新還舊的話,新發美元債就已經直奔7%-8%的利率了,而且有人願意買你發的債就不錯了。所以你等於會被狠狠地割上一刀。

美元去哪裏了呢?就在我們剛剛説的,美聯儲的交易對手方里,包括各大銀行、貨幣基金、摩根大通等投資公司。

來源:Reverse Repo Counterparties: List & Eligibility Requirements - FEDERAL RESERVE BANK of NEW YORK --- 逆回購交易對手:名單和資格要求 - 紐約聯邦儲備銀行[5]

這意味着銀行等金融機構擁有大量的超額儲備(即超過監管要求的最低儲備水平),也就意味着市場上的資金過於充沛。

這些資金,如果美聯儲不去想辦法鎖定掉,那這些資金就一定會尋找短期投資機會,反正閒着也是閒着,4%也不是不行對吧?但金融機構都這樣做的話,會導致市場利率的降低,等於打斷了美元的加息週期。

逆回購的核心,是提供了一個最低的短期投資參考地板價。金融機構能夠選擇的最安全、最保底、最靈活、最快速的短期投資,就是國債逆回購提供的利率。低於這個利率的短期投資,是沒有機構會去做的

用中國的方式來説,那就是市場上的所有主糧,都會有中儲糧用一個補貼後的最低價格收購,由此提供了一個保底價。

逆回購的定義

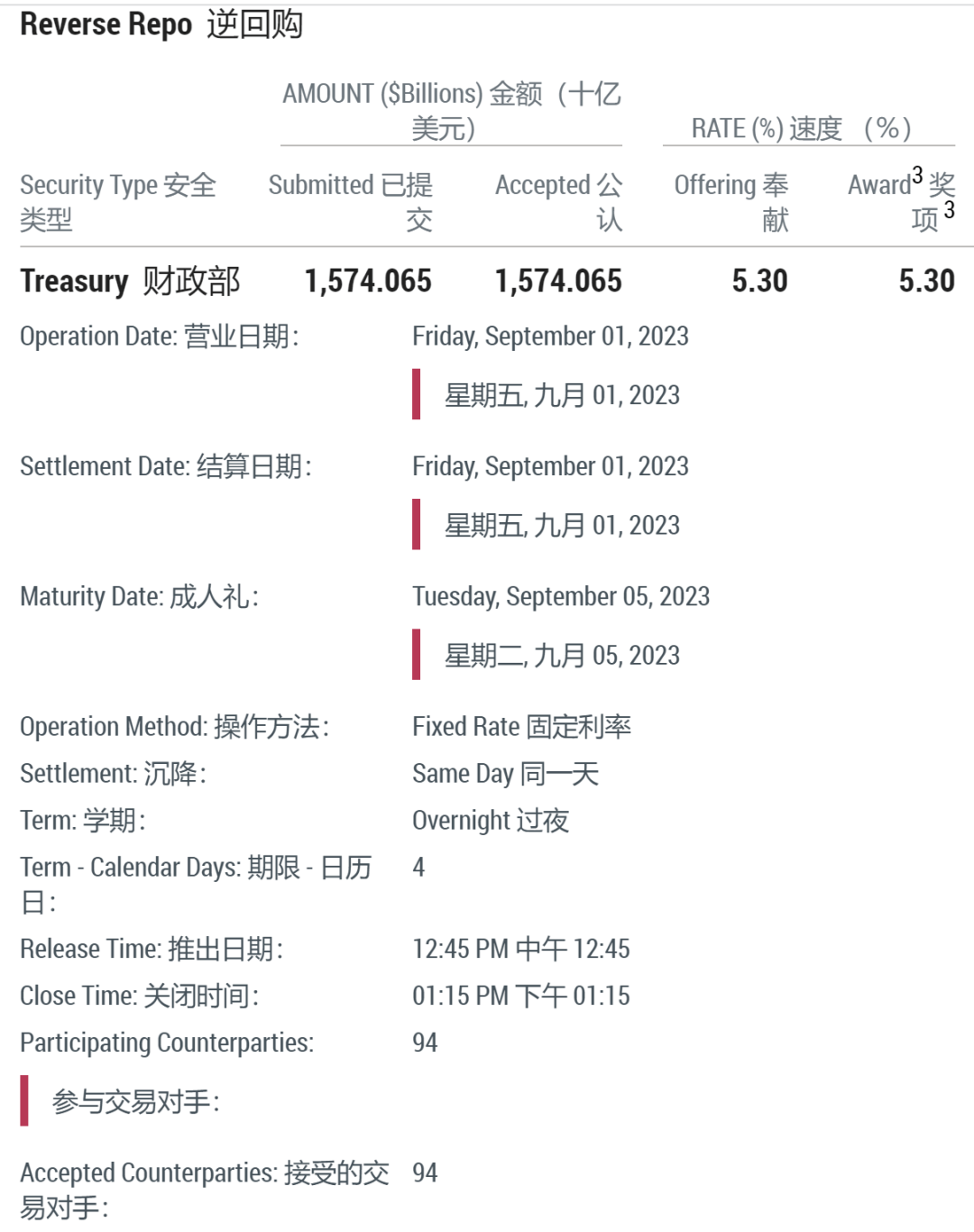

我們看一下2023年9月1日的美聯儲逆回購規模,還有裏面的定義:

Security Type:這裏指的是被用於逆回購操作的證券類型,這裏是“Treasury”,即美國國債。

**AMOUNT ($Billions) **:這個數字表示逆回購操作涉及的資金規模。已提交(Submitted)和已接受(Accepted)的金額都是1574.065十億美元(或1.574兆美元)。

**RATE (%) **:這是逆回購操作的利率,這裏是5.3%。這意味着參與逆回購的金融機構將按這個年化利率從美聯儲獲得回報。

Submitted:這通常表示市場參與者(通常是銀行和其他金融機構)願意參與逆回購操作的總金額。

Accepted:這表示美聯儲接受的逆回購操作的總金額。

Offering 和 Award: 美聯儲提供5.3%的國債逆回購利息。

Accepted一方:美聯儲接受了逆回購操作,並願意按照特定的利率(這裏是5.3%)提供回報。

Offering一方:參與逆回購操作的金融機構,它們提供了國債以換取現金,並且獲得收益。

這一次的交易對手數量,已經從98家降低到了94家,而這94家交易對手,一共提出Submit了1.574兆美元的逆回購請求,美聯儲也全部接受了,給出的利率是5.3%,略低於美國一個月國債的利率。

也就是説,無風險、隨時可變現、隨時可交易的美債,已經可以給投資者提供萬分之1.45的日利率了——如果你有1000萬美元資產,那麼每天你可以躺着拿到1450美元的利息,這個利息收入還不用交地方税,只繳納聯邦税。

如果一直有這麼高的無風險利率,那誰還願意操心費力地去投資、建造和生產?可美國2023年的GDP增長率僅有0.9%,誰都不可能長期為這麼高的利息買單的。

美元流動性減少

接下來,如果逆回購規模繼續降低,要麼就證明美聯儲還會繼續加息,要麼説明美國境內的流動性也減少了,要麼説明金融機構想把資金投入到更有吸引力的投資渠道中去。

可是美國又有什麼更有吸引力的投資渠道呢?AI公司、大模型、NVIDIA肯定算得上一個,但是光一個AI行業,哪怕加上芯片行業,也接不住幾千億美元的資金盤口。

美元剛剛加息沒多久,所以短期內再次加息的概率比較低,所以我傾向於認為美國境內的流動性減少了。

根據《華爾街日報》援引的分析師的分析,貨幣市場基金可能會成為本輪債券發行的最大融資方。

但是之前硅谷銀行破產的時候,許多投資者將資金從小銀行轉向更安全和穩定的貨幣市場基金,目前美國這一基金的規模已超過5萬億美元。

但這裏的風險在於,如果要吸引貨幣基金投資國債,國債的收益率至少要在5%以上(現在是5.385%),而一年半前國債收益率僅僅是0.1%。

——這結果有兩個:一是美國政府也沒法長期支付這麼高的利息。到2025年或者2026年,美國每年支付的國債利息就會超過軍費。畢竟美國現在的債務早已經超過了GDP的120%。

二是,美國社會的經濟活動也會顯著放緩,因為市場缺少流動性,短期借貸的成本也會變得非常高,這也會壓垮美國境內創造財富的企業和公民。

盈虧同源

雷蒙多這次訪華,在收到了華為全國產旗艦手機,7nm麒麟9000S加持的Mate 60 Pro,還有百度、科大訊飛在深夜上線的大模型等禮物後,9月3日在CNN“國情諮文”節目中説,美國將繼續向中國出售芯片,但“不會向中國出售我們最頂尖的芯片”。

來源:回到美國,雷蒙多就對華出售芯片表態_手機新浪網[6]

這説明美國坐不住了, 繼續對華限售芯片的話,只會進一步推動中國自主可控的科技創新,未來如果中國內循環的產業鏈打通了,那美國保留的芯片產能,又要賣給誰呢?

如果放開限售,那美國的工業還是會被逐步空心化,但是進度會慢一點,至少還能再撐20年;如果繼續限售,那再過三五年,中國的大量中低端產品,就完全不需要來自美國的芯片了吧?

1960年,美國經濟學家羅伯特·特里芬在其《黃金與美元危機——自由兑換的未來》一書中提出,美元作為國際貨幣的核心是保持幣值穩定與堅挺,這要求美國必須保持長期貿易順差;

但國際貿易、投資、儲備等活動要求美元具有高度流動性,這推動美元大量流出美國,使得美國陷入長期貿易逆差,進而危及美元穩定與堅挺,弱化美元信用。

所以啊,盈虧同源。美國靠強勢美元和美元潮汐收割全球,但是這也同樣也是讓自己深陷貿易逆差——以債養債的錢,早晚會還不上的,不管是恒大、碧桂園,還是美國政府。

總之,從這個趨勢來看,美國的金融戰,也快打不動了。

反正這次金融戰,性質也是教員説的《論持久戰》,總會有一個韌性不足的經濟體吃大虧,然後一鯨落,萬物生。

參考資料

[1]

Reverse Repo Operations - FEDERAL RESERVE BANK of NEW YORK --- 逆回購操作 - 紐約聯邦儲備銀行: https://www.newyorkfed.org/markets/desk-operations/reverse-repo

[2]

Reverse Repo Operations - FEDERAL RESERVE BANK of NEW YORK --- 逆回購操作 - 紐約聯邦儲備銀行: https://www.newyorkfed.org/markets/desk-operations/reverse-repo

[3]

美國國債收益率一覽_美國政府債券利率查詢_英為財情: https://cn.investing.com/rates-bonds/usa-government-bonds

[4]

中國國債收益率一覽_中國政府債券利率查詢_英為財情: https://cn.investing.com/rates-bonds/china-government-bonds?maturity_from=90&maturity_to=290

[5]

Reverse Repo Counterparties: List & Eligibility Requirements - FEDERAL RESERVE BANK of NEW YORK --- 逆回購交易對手:名單和資格要求 - 紐約聯邦儲備銀行: https://www.newyorkfed.org/markets/rrp_counterparties

[6]

回到美國,雷蒙多就對華出售芯片表態_手機新浪網: https://finance.sina.cn/2023-09-04/detail-imzkpswe2521639.d.html?vt=4&cid=76556&node_id=76556