業績依賴温氏股份 旗下子公司多次被起訴 筠誠和瑞IPO一言難盡_風聞

IPO参考-09-04 13:48

作者:李東耳

由温鵬程及温氏家族創辦的温氏股份是我國生豬養殖業中的頭部企業之一。隨着三農環保成為碳中和大目標下的一個重要小目標,温氏家族旗下的另一家環保企業筠誠和瑞也已經開始了上市之路。

但自2022年6月遞交招股書以來,筠誠和瑞更新了5版招股書,將於9月7日上會。

這到底是什麼原因呢?

收購來的子公司多次被起訴

筠誠和瑞是一家三農環保領域的整體解決方案提供商,主營業務包括各類括環保工程、環保裝備研發與製造、環保項目運營以及有機肥生產與銷售。從業績上看,筠誠和瑞雖然擁有温氏股份這樣的行業龍頭客户,但筠誠和瑞的業績並不穩定,且在2022年出現了營收和淨利潤同時下滑的情況。

從招股書中不難發現,筠誠和瑞雖然是一家年收入10億元左右的企業,但對於温氏股份等關聯方的依賴仍然比較大,收購來的重要子公司也令筠誠和瑞近年來的業績產生了較大的波動,一度虧損近億元。近年來的温氏股份因行業週期陷入業績困局,筠誠和瑞也因關聯交易的減少而出現營收下滑的情況。

招股書顯示,2020年到2022年,筠誠和瑞實現營收分別為10.31億元、11.05億元、9.58億元,2022年營收同比降13.41%;實現淨利潤分別為-9449.47萬元、9883.72萬元、7941.94萬元,2022年淨利潤同比降19.52%。

環保工程和環保裝備是筠誠和瑞的主要營收來源,2022年,環保工程和環保裝備的營收佔比分別為68.66%、18.54%。

對於2022年營收、淨利潤下滑的原因,筠誠和瑞表示,是由於畜牧養殖業和生物質能開發行業客户投資節奏放緩,部分地區生產經營活動受限,影響部分工程項目延遲開展等。

除此之外,商譽減值也是影響筠誠和瑞淨利潤的一個重要因素。2020—2022年,筠誠和瑞的商譽減值損失分別為11050.19萬元、849.99萬元、416.39萬元,商譽減值正是筠誠和瑞2020年大幅虧損的原因。

2020年,筠誠和瑞會出現如此大量的商譽減值損失的原因是收購的北京盈和瑞出問題了。北京盈和瑞主要負責資源化利用環保工程、環保裝備等業務,根據招股書,2020—2022年,北京盈和瑞實現營收分別為4.00億元、4.58億元、3.74億元,收入佔比均超過三分之一;實現淨利潤分別為932.42萬元、899.19萬元、1331.17萬元。北京盈和瑞作為筠誠和瑞的重要子公司,按2022年營收計算,北京盈和瑞的收入規模僅次於負責污水、固廢、廢氣處理等環境工程業務的益康生科技。

和營收佔比相比,北京盈和瑞的淨利潤佔比卻很低,除了業務本身的原因外,還可能與陷入多起訴訟有關。

招股書顯示,2021年末筠誠和瑞其他應付款較2020年末增加的主要原因,是北京盈和瑞與中國人民解放軍32319部隊的追償權糾紛案形成的賠償款524.45萬元;2021年末的未決訴訟金額為833.28萬元,主要是由於北京盈和瑞因建設工程施工合同糾紛被常州華創航空科技有限公司起訴,一審被判決返還工程款並賠償損失共計833.27萬元,於2021年確認預計負債,2022年9月26日雙方達成執行和解協議,北京盈和瑞於2022年9月28日支付;2022年末的未決訴訟金額為210.20萬元,主要是北京盈和瑞與常春、山西億承建設工程有限公司一併因建設工程施工合同糾紛被起訴。

雖然北京盈和瑞在2021—2022年經營狀況良好,沒有再產生如此大的商譽減值,淨利潤率也有所提升,但筠誠和瑞表示,若未來北京盈和瑞因宏觀經濟形勢嚴峻導致客户建設新項目需求下降、利好政策無法如期實施、大型項目未能順利驗收結算等因素,可能導致北京盈和瑞營業收入和淨利潤無法達到預期並出現減值跡象,該公司或將繼續面臨商譽減值從而導致淨利潤下降的風險。

好在2023年上半年,筠誠和瑞出現了訂單增加的情況,這令其業績有所恢復。2023年第一季度,筠誠和瑞實現營收1.66億元,同比增18.52%;實現淨利潤533.36萬元,同比扭虧。筠誠和瑞上半年預計實現營收4.50億-5.00億元,同比增13.15%-25.72%;預計實現淨利潤3050.00萬-4050.00萬元,同比增19.34%-58.47%。

業務高度依賴温氏股份

筠誠和瑞與養豬大廠温氏股份有着千絲萬縷的聯繫。

早在2014年,温氏股份實控人温鵬程控股的筠誠控股出資成立了筠誠和瑞,筠誠和瑞當前的7位實控人均是温氏家族成員,同時也是温氏股份的11位實控人中的7位。

正是由於這樣的關係,以三農環保為主營業務的筠誠和瑞從以養殖業為主營業務的温氏股份獲得不少業務。

雖然筠誠和瑞已經通過不斷擴大業務和服務範圍提高了獨立性,但直到2022年,筠誠和瑞對温氏股份的依賴依舊較高。

2020—2022年,筠誠和瑞前五大客户主營業務收入總額佔當期主營業務收入的比例分別為56.85%、54.05%和 42.48%,其中向温氏股份和筠誠控股銷售形成的主營業務收入佔主營業務收入的比例分別為38.78%、29.20%、23.89%。深交所對筠誠和瑞的問詢函顯示,2019年,筠誠和瑞向温氏股份和筠誠控股銷售形成的主營業務收入佔主營業務收入的比例為60.27%。

在大量營收來自温氏股份和筠誠控股外,筠誠和瑞的採購受温氏股份和筠誠控股的影響也比較大。

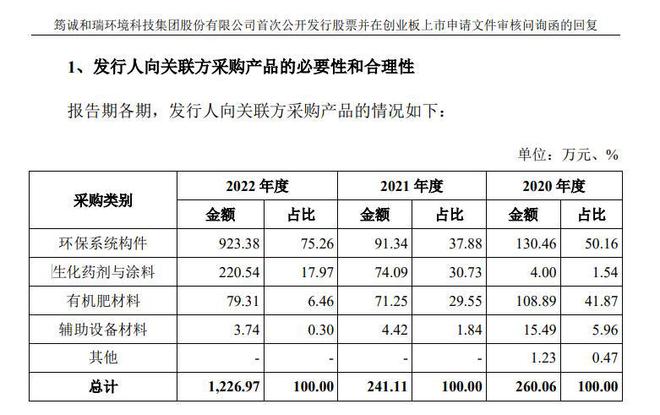

筠誠和瑞除了承接温氏股份的項目,提供相關產品外,每年還要向温氏股份採購環保系統構件、生化藥劑與塗料、有機肥材料、輔助設備材料。

2020—2022年,筠誠和瑞的關聯採購金額分別為260.06萬元、241.11萬元、1226.97萬元,筠誠和瑞向温氏股份等關聯方的採購金額在2022年大幅增加,2022年筠誠和瑞向第五大供應商的採購金額也才976.84萬元。

來源:筠誠和瑞回覆深交所問詢函

筠誠和瑞關聯採購增長的主要原因,則是環保系統構件和生化藥劑與塗料採購量的增長。深交所曾對筠誠和瑞關聯採購的情況做出問詢,對此,筠誠和瑞表示,環高系統構件採購量增長的主要原因是空氣治理業務需採購風機、一體化鋼架構平台等環保系統構件,2022年該類業務有所增長;生化藥劑與塗料採購量增長的主要原因是,為關聯方客户提供運營項目服務時,客户有少量此前已採購的藥劑未使用完畢,從經濟效益角度考慮,發行人向客户進行採購,2022年承接新的運營項目數量較多,公司在交接時向客户採購了運營點未使用完畢的藥劑。

筠誠和瑞對温氏股份的依賴較大有一定的行業因素。温氏股份是國內的龍頭養殖企業,2022年銷售肉豬1790.86萬頭,約佔全國生豬出欄量的3%,位居全國上市豬企第二,同時温氏股份還有不少其他養殖相關的業務,本身存在不小的農業環保產品和工程的需求量,因此兩家企業的關係使其更容易獲得温氏股份的訂單。

但養殖業又是一個市場較為分散的行業,具有“小企業,大市場”的特點,以生豬養殖業為例,前瞻產業研究院的數據顯示,國內13家生豬養殖上市公司的市場份額雖然在迅速提升,但截至2021年也只有14.6%。下游行業如此分散的情況下,筠誠和瑞當前仍有大量市場等待挖掘。

控股股東接手温氏股份虧損乳業項目

從筠誠和瑞的發展歷程看,筠誠和瑞不僅在業務上對温氏股份較為依賴,還曾是温氏股份的參股公司。2019年,温氏股份的子公司温氏產投參與了筠誠和瑞前身筠誠生物的第三輪增資後,正式成為其第二大股東。2022年,由於温氏股份內部管理框架調整,温氏股份將温氏產投持有的筠誠和瑞股份全部轉讓給了另一家子公司温氏投資,但仍為第二大股東。截至發佈招股書時,温氏投資仍是筠誠和瑞第二大股東,持股比例8.62%。

不過,温氏股份近年來的情況也不太好,受豬雞養殖行業週期影響,温氏股份近年來的業績波動也很大,2020—2022年及2023年第一季度,温氏股份實現淨利潤分別為74.26億元、-135.48億元、56.41億元、-27.49億元。

雖然温氏股份仍在不斷進行投資擴大規模,每年也會形成不少環保訂單,但不可否認的是,來自温氏股份等關聯方營收佔比減少的一個原因是,相關營收金額也在減少。2020—2022年,相關關聯交易的金額分別為3.90億元、3.20億元、2.18億元。

與此同時,温氏股份的現金流也在承壓,2023年第一季度,温氏股份經營活動產生的現金流淨流出5.38億元。

為了聚焦核心業務,5月25日,温氏股份發佈公告稱,擬將控股子公司温氏乳業35%的股權以4.38億元轉讓給筠誠控股,即筠誠和瑞的控股股東。

值得注意的是,除了4.38億元現金外,本次交易完成後,温氏股份持有温氏乳業的股權比例由64.57%減少至29.57%,不再納入温氏股份的財務報表中。根據相關公告,僅2023年第一季度,温氏乳業就虧損2234.17萬元。

除了讓温氏股份的財務壓力更小之外,温氏家族是否計劃通過此次資本運作重啓温氏乳業的上市計劃也是不少人關注的問題。早在2020年,温氏股份就已經宣佈擬將温氏乳業分拆上市,但該計劃暫時擱淺。若温氏家族確有相關計劃,加上當前正在IPO的筠誠和瑞,温氏股份或將因持有兩家公司的股份而獲得融資收益。