財報解讀:多品牌故事下,貝泰妮能否持續領航功效護膚?_風聞

松果财经-09-05 15:01

2023年上半年,在消費品零售大盤整體上行之際,我國化妝品零售市場也實現了回暖。據國家統計局數據,上半年,全國社會消費品零售總額為227588億元,同比增長8.2%。其中,化妝品零售總額為2071億元,同比增長8.6%。

行業整體向好的大環境下,各大美妝護膚品牌也紛紛交出正向成績單,“中國功效護膚品第一股”貝泰妮(300957.SZ)也不例外。財報顯示,上半年,公司實現營業收入23.68億元,同比增長15.52%;歸屬於上市公司股東的淨利潤4.50億元,同比增長13.91%。

華通證券國際、國聯證券、東吳證券、華西證券隨即發佈研報,給予貝泰妮買入或增持評級。那麼,在競爭形勢嚴峻的情況下,貝泰妮究竟在渠道建設、品牌佈局等方面做了哪些努力?增長勢頭未來能否保持?

全渠道佈局,構築增長護城河

從貝泰妮的財報來看,公司的業績增長主要在於沒有一味追逐近年來大火的線上銷售渠道,而是廣泛佈局線上線下全渠道營銷場景,將“窄路走寬”,不放過任何一個市場。

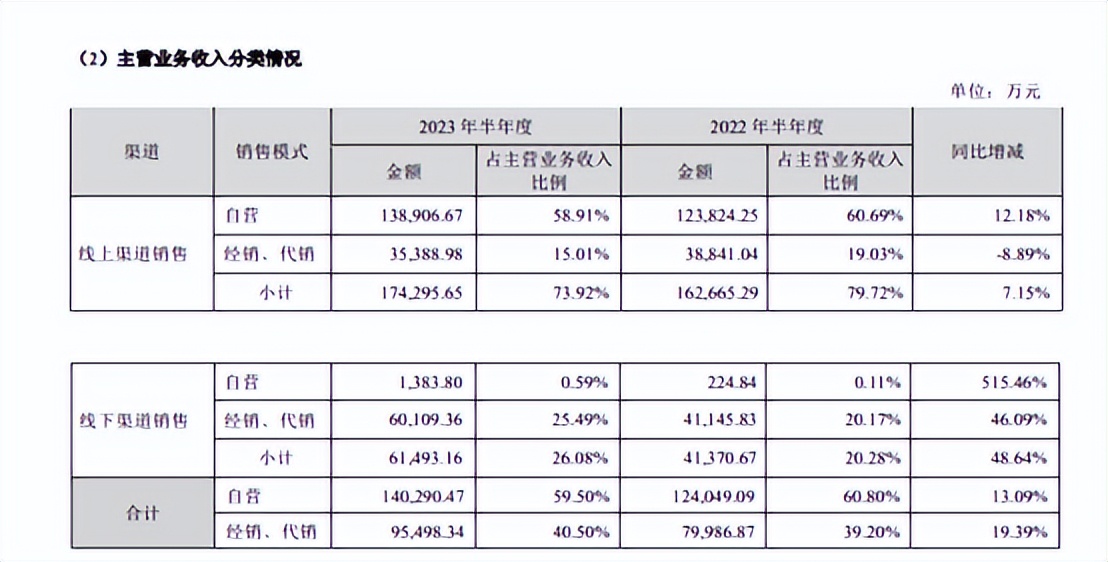

具體來看,貝泰妮渠道佈局呈線上渠道為主力、線下渠道高速增長、自營渠道蓬勃發展的態勢。財報顯示,貝泰妮2023年上半年線上渠道實現收入17.43億元,佔總收入比重為73.92%,同比增長7.15%。公司線上業務模式為通過自建“薇諾娜專櫃服務平台”提升私域流量,再以微信小程序連接公域、私域流量,增強用户粘性,進而實現線上業績的提升。

數據顯示,2023年第一季度美妝行業線上全品類銷量3.2億件,同比下降8.5%;銷售額352.2億元,同比下降7.2%。從行業整體回暖的狀態看,今年一季度線下渠道承擔了增長重任。業內人士也表示:“3月下旬開始,線下化妝品零售普遍性復甦。”

從零售業態來看,1-4月,線下零售渠道中,超市、便利店、專業店、品牌專賣店、百貨店零售額分別同比增長0.7%、8.1%、6.5%、2.9%、11.1%。可見,線下渠道已成為2023年我國化妝品行業的重要增長點。

基於對市場前景的正向預期,報告期內貝泰妮積極拓展線下門店,新開線下直營店35家,主要集中在西南市場,截至報告期末,貝泰妮線下直營店共計113家。

完成線下市場的擴展後,貝泰妮也就具備了打通線上線下營銷鏈路的充分條件。報告期內,貝泰妮共計投入10.97億元開展營銷業務,藉助數字化技術,構建新零售全觸點系統,實現“OMO”跨界營銷,促進了兩個渠道對消費羣體的深度覆蓋,拉動業績增長。可以看出,化妝品線下市場已經越來越“香”,相反,電商紅利則正在消失,獲客成本也變得“高不可攀”。2022年,京東、阿里、美團、拼多多4家主流公域電商平台的平均獲客成本均值在800元左右,其中,拼多多2017年獲客成本在10元以下。

因此,不少美妝品牌也開始積極走向線下。例如,2022年12月,花西子首家線下全球旗艦店歷經兩年多的籌備後正式開業;敷爾佳也十分重視線下渠道,並在財報中明確表示:“公司線下渠道經銷模式快速發展,成為線下收入的新增長點。”貝泰妮財報也提及,公司將在今年重點發力線下渠道,探索線下直營店模式,擴大線下佈局。這意味着未來護膚品牌線下競爭將愈來愈激烈。

競爭之下,為了持續吸引消費者,企業充分發揮渠道與品牌的共振效果無疑十分重要,而對於貝泰妮而言,提升渠道的影響力,除了門店擴張之外,更重要的是增強品牌優勢,打造產品“護城河”。

打造多品牌矩陣,自研“不偏科”是關鍵?

當前美妝護膚行業,渠道的競爭其實就是品牌聲量的競爭,如今具有一定市場影響力的美妝護膚企業幾乎都有打開市場的核心品牌,如華熙生物的潤百顏、誇迪等。貝泰妮也依靠薇諾娜迎來了輝煌的“大單品”時代,且薇諾娜對公司業績增長的帶動作用仍然強大。財報數據顯示,2023年上半年,薇諾娜品牌實現收入22.60億元,佔比為95.46%。

而市場需求複雜多元,為了增強自身競爭優勢、展現更多發展可能性,避免陷入產品單一化困境,不少企業的發展眼光已經不再侷限於一類人羣,而是推出覆蓋更多人羣、面向更多細分市場的新品。

以貝泰妮為例,據財報顯示,公司已經擁有以薇諾娜為核心的多個品牌,生產、銷售19個品類,48個產品系列,逾400個SKU的產品,涵蓋舒敏、防曬、美白、抗老、祛斑、祛痘等多個領域。其中,薇諾娜是公司長期聚焦和深度打造的主要品牌。除此之外,公司還擁有薇諾娜寶貝、璦科縵、貝芙汀等品牌,這些自有品牌具有不同的市場定位、能夠覆蓋不同的消費羣體。其中,薇諾娜寶貝主要針對嬰幼兒護膚,璦科縵主要滿足抗老人羣需求,貝芙汀則主攻祛痘。

那麼,貝泰妮的競爭優勢又在哪裏?如何實現“不偏科”的品牌發展?

事實上,市場需求驅動下,美妝護膚行業正在向“健康+美麗”方向升級,消費者已經愈加看重產品成分是否安全有效,相應也對品牌研發提出了較高要求。

在此背景下,貝泰妮持續加碼研發,數據顯示,2020-2022年,貝泰妮研發投入分別為6885.17萬元、1.2億元、2.78億元,佔營收比例分別為2.61%、2.99%、5.55%。2023年上半年,貝泰妮研發費用為1.09億元,同比增長33.58%。對比來看,同期珀萊雅研發費用為0.92億元。整體而言,貝泰妮已超出國際品牌平均1.5%-3.5%的研發費用率,研發方面已居全球同行業第一梯隊。

與此同時,相較於其他品牌更注重前端佈局,貝泰妮在加強研發投入、完善研發體系的基礎上,將發展目光投射至整個產業。

背後原因也容易理解,從生產角度來看,為了快速搶佔市場,不少新鋭品牌持續提升產品迭代速度,但產品多由代工廠生產,品牌一定程度上缺乏對供應鏈尤其是製造端的自主權。另外,由於代工壁壘相對較低,若製造端在產品質量及安全上未做到較好把控,一定程度上也會對品牌形象產生一定影響。

基於此,自主生產在化妝品行業的重要性已經愈發凸顯。而實際上,品牌商處於產業鏈的核心位置,掌握定價權,若實行自研,將能更好把控上下游的價值分配,並有效控制成本及保障產品質量。值得一提的是,考慮到配方保護、品控和規模效應等,資金實力雄厚的成熟品牌目前也多以自主生產為主、委託加工為輔。

迴歸到貝泰妮身上,可以發現,其具備較強的產業鏈整合基礎實力。當前,貝泰妮現金流充沛,截至2023年6月末,貝泰妮賬面貨幣資金、理財產品合計41.75億元,佔總資產的比重達到62.9%,整體資金流動性較強。

在此基礎上,貝泰妮設立了研究院主導產品自研,意圖通過產學研相結合的研發模式,整合先進成果,獲取前沿技術,更敏鋭地感知行業風向。同時,利用背靠雲滇,擁有天然區位優勢,牽頭成立了雲南特色植物提取實驗室,以構建優勢產品領域的研發壁壘。

另外,財報顯示,報告期內,貝泰妮投入近5億、產出可達50億、建設為期近三年的“中央工廠新基地建設項目”宣告竣工,將領先一步實現產品生產的高度自動化,對增加自有產能、降本增效起到重大作用,並利於保障產品質量,符合消費者當前的需求。

綜合而言,貝泰妮現已形成“自主研發+雲科實驗室+昆明中央新工廠”的完整上下游供應鏈生態,這一定程度也助力企業形成行業示範。而後續,隨着多產品線產能穩定輸出,貝泰妮品牌效應將持續增強,渠道銷售也將更具想象力。

作者:煜彥

來源:松果財經