小米消金髮展隱憂:業績倒數 小貸成“雙刃劍”_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。09-06 16:21

近日,重慶農村商業銀行股份有限公司(以下簡稱“渝農商行”)發佈了2023年中報,同時披露了其持股30%的小米消費金融(以下簡稱“小米消金”)業績情況。中報顯示,小米消金在今年上半年再度出現虧損,淨虧損約為5700萬元。

雖然虧損同比收窄了38.84%,但2022年小米消金實現了1084萬元淨利潤,因此其今年上半年的業績其實是由盈轉虧。

值得一提的是,小米消金在過去幾年也曾出現上半年鉅虧,下半年轉虧為盈的情況,比如其在2022年上半年的淨虧損高達9319.6萬元,但最終全年盈利卻為1084萬元。為什麼小米消金能屢次扭轉業績,這跟其業務模式是否有一定關係呢?

01 小米消金何以“轉危為安”

自成立以來,小米消金就有這種扭轉業績的神奇能力。

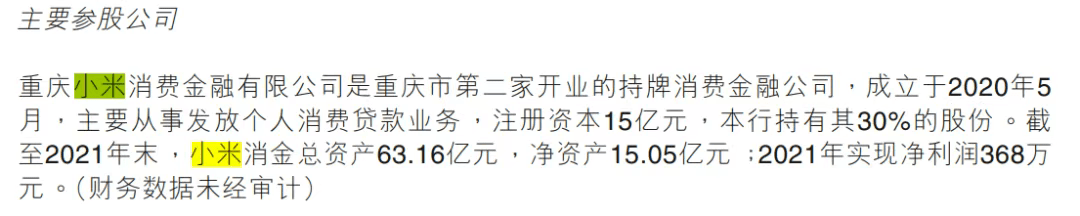

2020年渝農商行中報披露,小米消金自成立之日(2020年5月)起至2020年中,虧損約為906.9萬元,但截至2020年年底,小米消金實現淨利潤109.4萬元。

同樣的情況發生在2021年。2021年上半年,渝農商行披露小米消金淨虧損約6500萬元,到了2021年底,小米消金實現淨利潤368萬元。

對此,小米消金曾對藍鯨財經回應道,

2021年前三季度賬面顯示虧損的情況,是因為金融機構在前三季度的業務通常增長較快,貸款餘額時點數相對較高,存在撥備的問題。至年末隨着業務的穩定,餘額會有一定幅度的下降,撥備也會減少,撥備後利潤賬自然就高了,而撥備前利潤一直都在穩步上升。

不過,翻查過去三年小米消金的業績情況,實際上其並非一直是前三個季度虧損,最後一個季度才盈利的,比如2020年就只有三季度實現盈利。

除了撥備金可能會是小米消金每年都能“轉危為安”的原因之外,小米消金的經營狀況也可能是另一個原因。

如澎湃新聞報道,在2021年7月,有疑似小米消金員工在脈脈爆料,稱公司全員變相降薪,每月只能拿到原底薪的60%~80%。雖然小米消金之後回應,這是因為公司進一步規範了固定薪酬和浮動薪酬比例,但通過“優化”基層員工薪資,確實有望帶動公司利潤“回暖”。

另外,從2022年下半年開始,小米消金調整了方向,加大力度在二三線市場,如四川、湖北、河南、河北、陝西、貴州等地佈局線下直銷團隊,主要目標是省會城市以下的地級市、縣。

據鐳射財經,除了線下擴張,小米消金線上承接小米小貸資產也在提速。接近小米消金的從業者稱,小米消金從去年初就已開始接入天星數科旗下的現金貸品牌“隨星借”,在吸收了消費貸相關資產後,小米消金的業務體量出現了明顯增長,估計可以達到400到500億。

這可能也是小米消金能在2022年實現“業績逆轉”的一個原因,2022年小米消金的資產規模從年中的97億元增加至年底的112.86億元,為創造利潤帶來了更具價值的土壤。

但是,在資產規模進一步“膨脹”的同時,小米消金今年上半年的利潤卻又一次陷入虧損,這跟小米同時擴大線上、線下的小貸版圖有沒有一定的關係呢?

02 暴力催收、套路貸…小米消金屢遭投訴

事實上,早在小米消金接手“隨星借”之前,其就已經煩惱纏身。僅在2021年1-10月,在黑貓投訴平台上關於“隨星借”的投訴就多達5000多條,其中大部分投訴內容為“隨星借”用恐嚇、惡意騷擾等不正當手段催收。

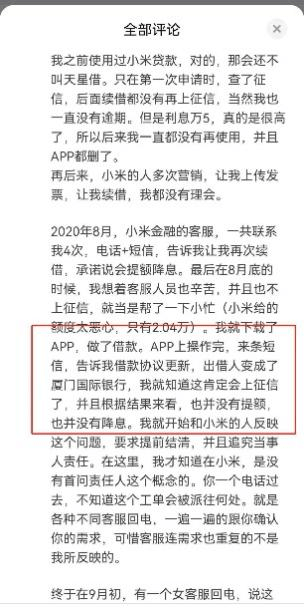

也有用户投訴“隨星借”對正常還款用户進行“續借套路”,有用户在知乎發文表示,自己在還款後收到小米金融客服的電話,承諾續借會提額降息,但續借後出借人卻變成了廈門國際銀行,且也沒有提額。

▲圖源:知乎用户留言截圖

在小米消金接過“隨星借”後,其差評也似乎“有增無減”,在黑貓投訴平台上搜索“天星金融” “隨星貸”等詞條,仍有不少用户投訴平台暴力催收。

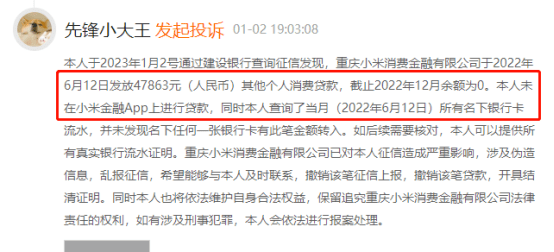

更有不少用户表示“被貸款”,自己不曾向小米消金申請過借款,但徵信報告中卻出現了相關的借貸記錄,可能存在個人信息被盜用或未經授權而使用的情況。

▲圖源:黑貓投訴

去年9月,小米消金還因為貸後管理不到位,消費貸款資金挪用等問題,被監管部門罰款50萬元。從這點來看,小米消金在風險管理方面確實存在一定的疏失,這也説明了小米消金似乎還沒完全做好迎接“規模膨脹”的準備,它還需要進一步提高管理能力來消化天星數科的存量業務。

所以,小貸業務對小米消金來説也是一把“雙刃劍”,在提高資產規模的同時,由於消費貸存在需求旺盛、貸款期限短且貸款金額不大等特點,一旦金融機構的審批及監管不到位,就很容易為金融機構帶來管理上的風險。

但這一問題似乎仍會成為小米消金後續發展的“隱患”。今年以來,小米消金陸續釋放出消息,表示將在今年大規模擴展業務,進一步深耕二三線城市。據鐳射財經,小米消金當前的授信審批門檻較高,通過率僅30%左右,但今年新政落地後,客羣有望大大放開。

貸款審批的放鬆,容易引起貸款質量的直接下降,對小米消金而言,到底是要拼速度還是拼質量,似乎也是一個值得思考的問題。從今年上半年的盈利情況來看,小米消金已經把過去三年的利潤都虧光了。

03 小米金融未來想象力在哪

值得一提的是,在已經披露上半年業績的10家消金機構裏,小米消金淨利潤暫時墊底,跟同樣位於重慶的馬上消費和螞蟻消金相比,小米消金的體量更是遜色不少。那麼,小米消金在小米金融版圖中,到底處在什麼位置呢?

目前,小米已拿下小貸、消金、徵信、第三方支付、民營/虛擬銀行、保險、保理金融牌照。2020年,是小米金融最為高調的一年,小米消金和小米集團旗下的香港虛擬銀行——天星銀行正式開業,雷軍更在微博發文表示,“這是小米金融業務新的里程碑”。

但這一情況並沒有持續太久,這兩年,金融科技業務的權重在小米集團的年報中已逐漸“黯淡”。小米在2022年年報中表示,電視增值服務、廣告業務及遊戲業務收入增加,惟部分被金融科技業務收入減少所抵銷。

跟阿里、京東等平台不同,小米從事的是硬件製造業,這本身就不是一個高毛利的行業,還要求高現金流轉,可以説小米本身就是一個“缺現金流”的企業,其資金池自然比不上有用户資金沉澱的阿里、京東等平台,資金成本偏高,小米金融想賺錢自然不易。

在小米剛剛發佈的2023中報中,其提到了手機業務、人工智能、汽車業務,卻並未提及金融業務。因此,小米要將科技業務與金融業務進一步切割,也成了外界揣測的方向之一。

去年12月,小米旗下小貸公司“重慶市小米小額貸款有限公司”正式變更為“重慶融渝科技有限公司”,這意味着小米已經正式將消費貸業務併入小米消金。

近年,小米消金也出現了多位高管的人事變動,先是去年3月,小米聯合創始人王川退出董事職位,後由季春江出任小米消費金融總裁。

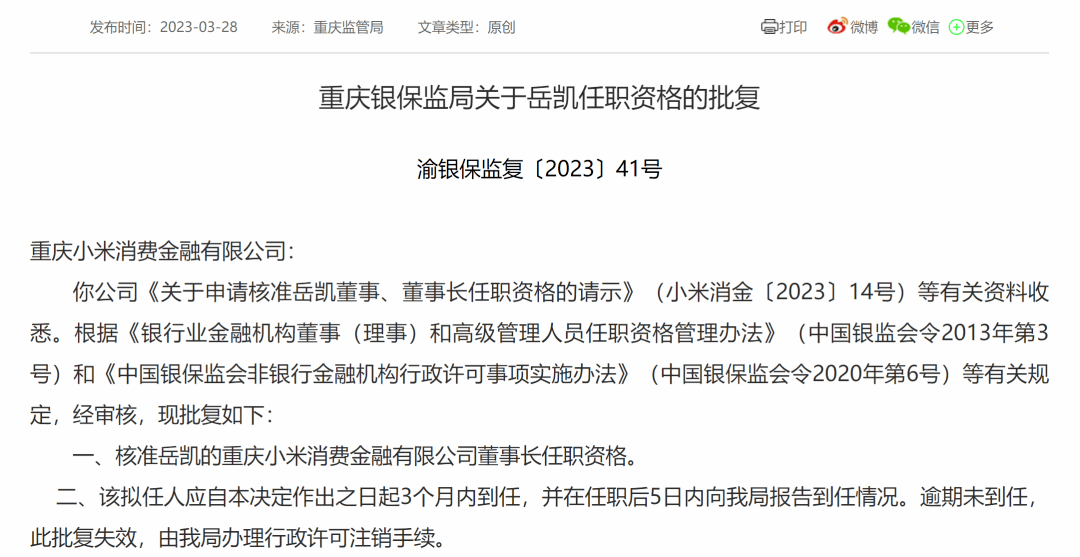

今年3月,一手搭建小米集團的金融科技服務板塊的洪峯卸任小米消金董事長職務,由曾擔任天星數科總裁的嶽凱接任。此外,洪峯從去年9月開始也不再擔任天星數科的董事長一職。

小米將小貸業務直接併入旗下消費金融公司,一方面是響應金融監管要求,明確金融與科技業務之間的界限,更好保護消費者合法權益,規範金融業務經營與發展。

另一方面,小米貸款業務在小米集團中的發展一直不温不火,但卻頻繁惹來差評,小米此舉或也存在優化業務的考慮。

從小米集團的角度出發,金融業務對小米總收入貢獻較少,想以金融業務反哺整體業務,還有很長的一段路要走。

但對小米來説,硬件業務越來越卷,賺錢越來越難,而造車業務則仍處於需要“輸血”的階段,小米金融仍是其變現的一條重要出路,雖然在總收入中佔比小,但存在較大的盈利想象空間。

與此同時,對於盈利尚不穩定的小米消金來説,到底要如何全面接入小米小貸300-500億元的貸款資產,並且儘量降低不良貸款率,這仍是一件讓小米頭疼的事情。

雖然小米消金已經吹響了衝鋒號角,但要以“一己之力”躋身腰部,恐怕並不容易。對雷軍來説,“造車”情懷固然感人,但似乎也必須分神來為小米的“錢袋子”紓困了。