在隱秘的角落,京東養了只吸血“螞蟥”?_風聞

智瑾财经-09-06 13:30

你敢想?京東有一天能“出息”到幫你自動分期,而且沒有免息期!

與其説是白條分分卡,不如説是金條分分卡,因為這根本算不上是信用付類的產品,它根本就是現金貸——用即有利息!

讀懂君微信支付個幾十塊,還得為這幾十塊付年利率20%以上的利息,問題我還不知道,這簡直就是隱秘角落裏的吸血螞蟥!

那劉強東知道這隻螞蟥的存在嗎?

不知何年何月,京東低調推出了一款白條分分卡。

據官方介紹:“分分卡是白條拓展產品,開通分分卡後將為您發放一張銀行儲蓄卡,將該卡綁定支付平台後,即可使用白條額度消費、轉賬、提現。”

該產品最大的賣點是可以在微信上使用,除了上文提到的消費、轉賬、提現外,甚至可以在微信上發紅包、充值到微信零錢。

可問題在於:這款產品居然是自動分期,這與花唄等產品默認不分期或可選分期的經營模式完全不同;而且它沒有免息期,這是一款用了就會產生分期費的產品。

這簡直就是給現金貸類產品,套上了一個信用付的帽子,它不該叫白條分分卡,它應該叫金條分分卡啊。

在申請過程中,京東有沒有盡到足夠的規則告知義務?

由於申請白條分分卡已經有一段時間,申請時的細節已經遺忘,故發稿前讀懂君多次嘗試向京東集團PR核實本文涉及的內容和質疑,但對方甚至都未通過好友申請,那隻能是:企業保持企業的傲慢,消費者寫出消費者的偏見。

從京東的角度講,白條分分卡簡直就是天才產品,用户在微信的所有付款都能夠產生分期費,利益最大化。

但從消費者的角度講,這個產品簡直就是隱秘角落中的吸血螞蟥。

無論是消費分期還是賬單分期都有一個前提是降低消費者的還款壓力,用時間換空間,但用白條分分卡,讀懂君消費個幾十塊,賬單都沒出,就要默認分12期給京東付手續費……

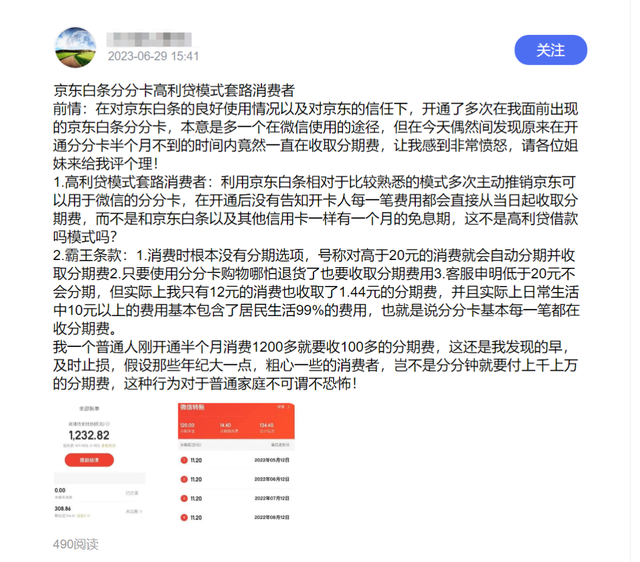

由於白條分分卡的低調,網絡上鮮有媒體報道,這就讓消費者的控訴顯得十分扎眼,比如下圖中——

京東分分卡能從消費者身上薅走多少分期費?

以讀懂君為例,白條分分卡將讀懂君消費自動分為12期,每期的分期服務費1%,合計是貸款本金的12%,摺合實際年利率約為22%!(補充一個信息,閲“貸”無數的讀懂君是今天才知道用白條分分卡沒有免息期、自動分期以及年利率等,那其他用户呢?)

為了“提升信用卡服務質效,保護金融消費者合法權益”,原銀保監會發布的《關於進一步促進信用卡業務規範健康發展的通知》(下稱《通知》中指出:“銀行業金融機構應當在分期業務合同(協議)首頁和業務辦理頁面以明顯方式展示分期業務可能產生的所有息費項目、年化利率水平和息費計算方式。向客户展示分期業務收取的資金使用成本時,應當統一採用利息形式,並明確相應的計息規則,不得采用手續費等形式,法律法規另有規定的除外。”

《通知》要求“不得采用手續費等形式”,而白條分分卡則偏偏就是,難道説《通知》只能約束銀行的信用卡,管不了京東白條?或許吧,但讀懂君想強調兩點:

1、實質重於形式,《通知》本身是要保護消費者權益,監管的重點不是哪類企業損害了消費者權益,而是企業不能損害消費者權益。

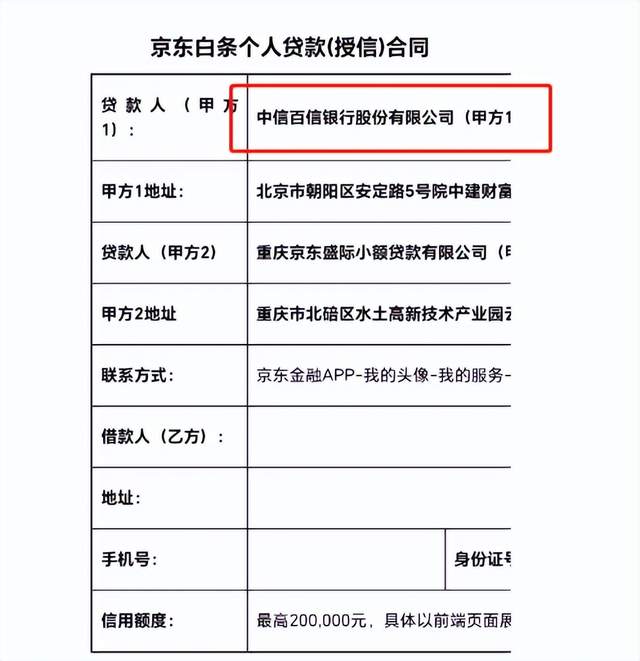

2、用户與白條分分卡的簽約主體有兩個,一個是京東旗下小貸公司,另一個是銀行,即使《通知》管不了京東的小貸公司,那能不能管銀行呢?讀懂君的“貸款人(甲方)”一欄中清清楚楚的寫着:中信百信銀行股份有限公司。

此後,各類金融機構發放現金貸時,就有了一個選項:比如裝修、日常消費等等。

但不知道白條分分卡充值到“微信零錢”是依託什麼特定場景、有什麼指定用途?

2020年上市失敗後,原京東數科大刀闊斧的把京東金融業務高管洗了一遍,然後改名京東科技,在主流媒體上大肆宣揚——我們又要弱化金融、增加科技屬性了。

為什麼要説“又”呢?因為京東金融改名京東數科的時候也是一樣口徑。

但白條分分卡證明,京東的金融業務只是藏得更深了而已——一個“天才”的產品,加上微信海量的用户,會衍生出多少貸款?那你説這麼天才的產品,為啥其他金融機構想不到呢?它們傻嗎?

作為公眾號號主,本文中一些言辭或許過於激烈,並不恰當,但作為一名被套路了的用户,讀懂君應該有這個吐槽的權利。

最終再吐槽一句騰訊:做金融這麼多年,就做不出一款微信自己的信用付產品嗎?

來源:金融虎網

作者:讀懂君

聲明:本文僅作為知識分享,只為傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。