一個超級企業的崛起樣本: 中國大飛機如何穿越雲層?|文化縱橫_風聞

文化纵横-《文化纵横》杂志官方账号-09-06 13:16

✪ 李巍

中國人民大學國際關係學院

中國人民大學美國研究中心

【導讀】2023年8月,中國商飛第二架C919投入商業飛行,標誌着中國大飛機從“零的突破”悄然轉向“常態化運營”。在全球民航市場迎來一款能與波音B737和空客A320競爭的大型客機之時,全球航空工業格局又將發生什麼變化?

本文作者分析,中國民航工業的崛起,恰好發生在中美戰略競爭的背景之下,大型民航發動機和計算機芯片,是中國工業體系的兩大主要“痛點”,嚴重製約中國的工業強國地位。由於過高的技術門檻和對配套產業鏈的高標準要求,國際民用航發市場寡頭壟斷現象嚴重,並存在先發國通過“產業霸凌”使之斷鏈和技術封鎖的危機。哪怕是擁有成熟市場的空客,其所在歐盟是美國重要的政治盟友和技術夥伴,仍遭遇多次美國“關税戰”帶來的不正當競爭。

作者指出,商用飛機是一種絕對的資金密集型產品,若無法通過發揮規模效應來攤平鉅額的研發成本,就很難度過成長期。為了拓展市場,中國商飛需要把“中國製造”的價格優勢複製到民航領域,以質優價廉作為市場競爭的利器;並鞏固和提升現有客户,使之增大通過該機型盈利的空間,培養對機型的路徑依賴。在C919面臨波音和空客的“紅海競爭”之時,支線飛機ARJ21目前面臨的競爭壓力要遠遠小於C919。只要商飛堅持不懈地做好支線客機項目,完全可以成為這一細分市場的主導者。

作者認為,面對滾滾而來的技術戰,尚在襁褓之中的中國民航工業只能起而迎戰。作為中國工業實力象徵的一家超級企業,中國商飛的崛起之路必然會充滿各種驚心動魄的片段,它是對中國內外戰略能力的全方位考驗。

本文原載《文化縱橫****************》2023年第4期,原題為****《一個超級企業的崛起樣本——中國商飛的堅強起飛之路》********。****僅代表作者觀點,供讀者參考。

一個超級企業的崛起樣本

——中國商飛的堅強起飛之路

2023年5月28日,中國商飛研製的C919大型客機順利完成首次商業飛行。這是中國民航工業發展的重大里程碑,意味着歷經幾代人艱苦卓絕的努力,中國民航運輸市場首次擁有自主研發的噴氣式幹線飛機;也意味着全球民航運輸市場迎來一款全新的、能與波音B737和空客A320競爭的單通道窄體幹線飛機,預示着全球民航工業競爭格局正在發生微妙的變化。

**自2008年成立以來,中國商飛在飛機研製道路上步步為營,取得了一系列重大突破,在15年時間裏完成了兩種商用機型(ARJ21和C919)從研製到試飛再到取證最後到交付的全流程。**作為一家新興的商用飛機製造商,中國商飛已經走過了初創期最艱難的時刻,進入增強戰略技術自主、構建安全供應鏈體系和提升量產能力的新階段,一個新的代表中國工業實力的超級企業已經隱然成形。

**▍**中國商飛在艱難中實現起飛

航空工業是關係大國產業和技術競爭的戰略性領域。**多年以來,航空工業,特別是民用航空製造,一直是中國戰略技術創新的一個軟肋。**2008年,在中航工業集團商用飛機公司的基礎上成立的中國商飛,承載着中國民航工業崛起的希望,同時也旨在彌補“中國製造”最重要的一個產業短板。

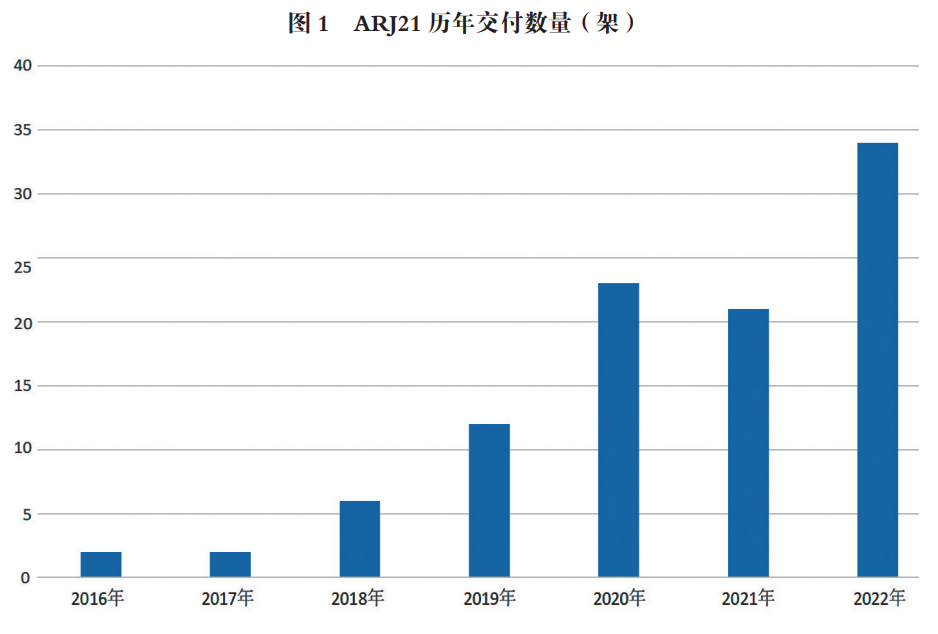

**過去三年,即便在新冠疫情的陰影之下,中國商飛仍在逆勢奮進。**在生產設施和交付能力上,2020年3月,繼大場生產車間之後,商飛的第二條生產線浦東生產車間開始實現飛機交付,該車間能進行ARJ21和C919兩種機型的總裝和部裝,大大提升了商飛的生產能力。同年10月,中國商飛首次在新建成的江西生產試飛中心交付ARJ21,這標誌着繼上海交付中心之外,商飛在國內的第二個飛機交付中心基本建成。正是在這些基礎設施不斷完善的背景之下,中國商飛的交付能力顯著提升。2015年11月首架ARJ21交付,2016年和2017年商飛都只交付了2架ARJ21飛機,到2022年這一數字已增至34架。目前總計已有100餘架ARJ21支線飛機在不同航空公司的機隊中翱翔藍天。

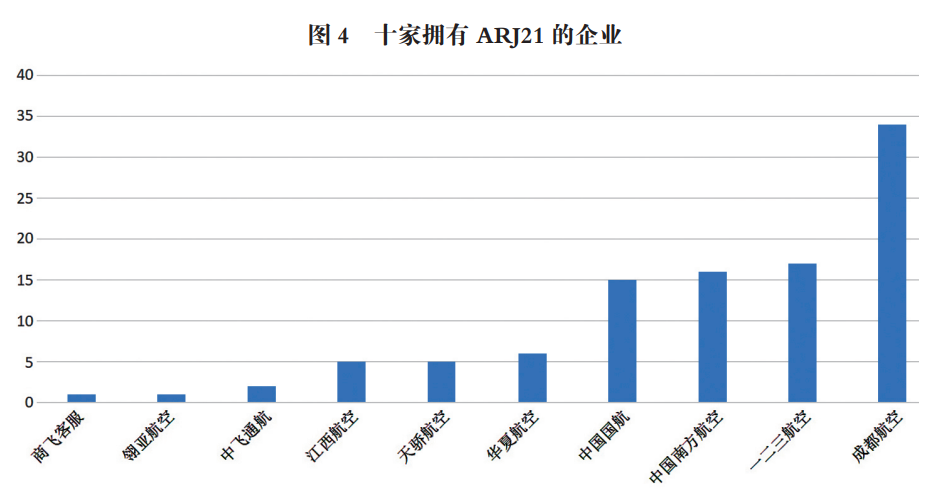

**在商業化運營上,ARJ21的客户數逐步拓展,航線數不斷增加,已經初步形成一個規模可觀的國產支線飛機商業運營網絡。**從2020年開始,ARJ21的商業運營公司大幅增加,總計已達到9家。2023年4月,ARJ21首次交付第一個海外客户印度尼西亞翎亞航空。截至2022年底,ARJ21的載客量突破500萬人次,標誌着該機型開始從安全順暢運營全面邁向規模經濟運營。

**更受關注的C919飛機也在近兩年取得突破性進展。**2022年11月,歷時五年的C919適航取證正式收官;12月9日,中國商飛向東航交付了全球首架C919飛機;2023年5月28日,東航成功完成C919首次商業載客飛行。截至目前,C919已累計獲得1200多架訂單,未來五年年產預期能達到150多架。

近年來,全球民航運輸和民航製造一片哀鴻,中國商飛的這些成績來之不易。但是,縱觀中國商飛近年的爬坡過程,其未來發展並非一片坦途,而是仍面臨一系列挑戰。首先,支線飛機ARJ21的交付量還需加快提升。世界航空工業發展史表明,一家飛機製造商如果不能儘快實現量產,通過發揮規模效應攤平鉅額的研發成本,就很難度過成長期。商用飛機是一種絕對的資金密集型產品,只有交付的數量越多,單位研製成本才會越低,製造商才有盈利的機會;同時,飛機交付量越大,製造商就能積累更多的飛行數據,從而為不斷改進飛機提供經驗基礎。**目前距離ARJ21首次交付已逾八年,但中國商飛只交付了100餘架飛機,交付速度與國際同行相比還有比較明顯的差距。**巴西航空的ERJ支線客機自2004年開始交付,到2008年交付量就已經達到400架,截至2020年9月底,該系列的總交付量已經達到1595架,這種交付速度為巴航迅速佔據國際支線航空市場提供了強大支撐。ARJ21的交付量沒有實現重大突破,表明中國商飛的生產能力比較有限;C919在交付商用之後,如何儘快提升產能達到量產規模,也將是一個巨大的考驗。

此外,近年來中國商飛始終籠罩在遭受美國出口管制的巨大風險和壓力之下,保障供應鏈安全道阻且長。當前,技術霸凌主義已經成為橫亙在中國產業崛起道路上的關鍵障礙。在地緣政治和大國競爭的緊張壓力下,全球化的產業鏈和供應鏈正面臨着前所未有的斷裂危機,技術全球化將讓位於技術民族主義,中美技術脱鈎仍然在以巨大的慣性向前行進,中國的航空產業可能很難倖免。無論是ARJ21還是C919,都高度依賴全球化的供應鏈。對於包括航空發動機和機載設備在內的一些關鍵部件及系統,中國商飛短期內還難以形成多元化的、可替代性的供應商組合,而這些高端技術產品的國際貿易最容易受到地緣政治的波及。

中國商飛與俄羅斯方面聯合研製的雙通道幹線飛機CR929,如今面臨着更大的困難。CR929項目是一款300座以上的大型遠程寬體客機,對標波音B787和空客A350,可滿足跨國跨洲長距離運輸需求,是中國在高端技術領域進行跨國合作的重要嘗試。**民航工業的跨國合作並不鮮見:日本深度參與了波音B787項目,空客飛機更是歐洲主要大國通力合作的產物。俄羅斯曾有設計寬體客機的經驗,中國在資金和製造兩個方面具有優勢,中俄合作有助於在全球民航工業領域形成三足鼎立之勢。**但是,民航工業的跨國合作涉及的技術敏感性極高,需要以堅實的互信為基礎。2020年7月,有消息傳出,由於俄羅斯不願意與中國分享核心技術,CR929項目進展緩慢。同時,受新冠疫情影響,俄羅斯經濟嚴重受挫,**2020年9月,俄單方面削減了CR929項目的資金預算,大幅遲緩其研發設計的進程。**俄烏衝突爆發後,俄羅斯遭遇西方國家的嚴厲制裁,航空業是俄羅斯遭受技術制裁的“重災區”,這導致CR929的關鍵供應鏈面臨被西方“卡脖子”的問題。CR929的前景存在巨大的不確定性,中國很可能最終不得不獨自承擔寬體客機的研製任務,CR929將變成C929。

總之,從2008年至今,中國商飛克服重重困難,終於實現了支線飛機和單通道窄體幹線飛機兩款機型的成功交付,在雙通道寬體飛機研製的方向上也邁出了重要步伐。中國商飛的全面“起飛”,意味着中國在彌補大國工業體系最重要的一個短板上,已經取得了階段性的成就。

**▍**美國在民航製造的產業霸權

中國民航工業的崛起,正好發生在中美戰略競爭,尤其是產業和技術競爭日趨激烈的背景下,兩國在半導體和新能源這兩大前沿和新興產業領域鏖戰正酣、互有攻守。**大型民航發動機和計算機芯片,是中國工業體系的兩大主要“痛點”,嚴重製約着中國的工業強國地位。**隨着中國商飛的全面“起飛”,美國也會對中國民航工業露出猙獰的“獠牙”,美國在民航製造業的產業霸權將是中國商飛崛起道路上必須逾越的一道“天塹”。

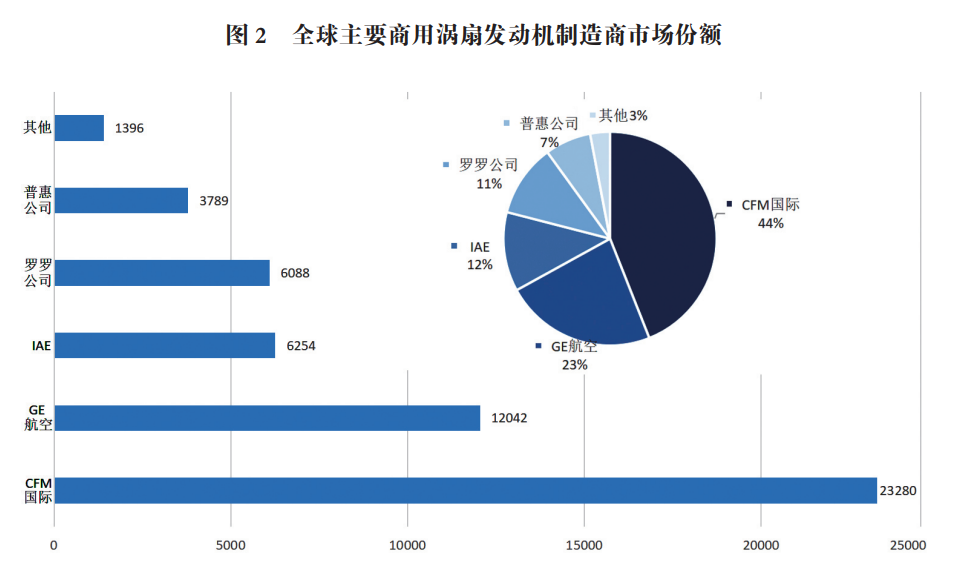

美國長期執全球航空工業之牛耳。尤其在民用航空發動機領域,美國幾乎處於獨霸地位。如果説航空製造是現代工業的皇冠,那麼航空發動機就是皇冠上的那顆明珠,代表着最尖端的工業技術實力。由於過高的技術門檻和對配套產業鏈的高標準要求,國際民用航發市場寡頭壟斷現象嚴重,大體上呈現“3+3”的壟斷格局,即3家獨立寡頭美國通用電氣(GE)、美國普拉特·惠特尼公司(以下簡稱“普惠”)和英國羅爾斯·羅伊斯公司(以下簡稱“羅羅”),加上3家合資形成的CFM國際、國際航空發動機公司(IAE)和發動機聯盟公司(EA),這6家公司在全球民航發動機市場的份額超過95%。

**在三大獨立航發寡頭中,兩家美國企業合計佔據全球民航發動機市場份額的30%。**三大合資企業中,EA由通用電氣和普惠平股合資而成,是地地道道的美國公司;IAE和CFM也均由美國公司參與投資和主導。英國具有獨立、完整的研發和生產體系,但與美國相比,市場份額的差距非常明顯;法國通過與美國合作獲得了較大市場份額,但在技術上高度依賴美國;俄羅斯雖擁有部分軍改民的航空發動機產品,有一定的研發和生產技術積累,但無法實現高品質量產,其產品性能和市場份額都與美、英、法相距甚遠,並且總體上還在進一步走向衰落;中國雖然具有一定的軍用航空發動機的研製能力,而且技術能力在加快提升中,但在民用航發方面缺乏技術和人才積累,要走完研發—試飛—商用—盈利的完整路徑,還有很長的路要走。

**在上述五國之外,其他國家均不具備獨立系統的民航發動機研製能力。**即便是製造業強大的德國和日本,也主要依靠與其他歐美製造商聯合設計和製造來參與航發項目。可見,一國研製和生產航空發動機,特別是大型民航發動機的能力,體現了其在高端工業領域的綜合技術實力。**因此,民航發動機是大國技術競爭的必爭之地;該領域的競爭與合作以及由此形成的跨國生產網絡,也成為國際政治關係的另外一種隱喻。**美國在航發領域的壟斷地位超過了任何其他產業,給其帶來了巨大的產業權力,美國有能力通過封鎖技術、斷供產業鏈來威脅和打擊對手。

2019年特朗普政府在芯片領域悍然發動針對華為的“技術戰”以來,航發產業就一直處於“戰爭邊緣”狀態。2020年2月,特朗普政府考慮阻止通用電氣向中國出售C919使用的LEAP-1C發動機,雖最終並未成為現實,卻暴露了中國商飛供應鏈的潛在隱患。2020年底,美國將中國商飛的子公司上海飛機設計研究所和上海飛機制造有限公司納入實體清單,商飛的主要機體供應商中航工業也在這份實體清單上。2023年4月,佛羅里達州的國會參議員馬可·魯比奧(Marco Rubio)致信美國商務部,要求將中國商飛整體列入“軍事終端用户”清單。這一系列行為意味着中國商飛隨時可能因為地緣政治原因而遭受“斷鏈”危機。

美國政府還通過阻遏中國企業在航空產業鏈上的正常跨國商業收購,實施另一種“產業霸凌”。烏克蘭航空發動機巨頭馬達西奇公司因為資金匱乏瀕臨破產,一直在尋求國際買家。**烏克蘭方面一直將中國視為最好的潛在買家。**早在2017年,中國天驕公司就提出收購馬達西奇,並已經成功獲得了該公司50%左右股權。**2019年和2020年,美國時任國家安全顧問約翰·博爾頓和時任國務卿蓬佩奧先後直接出面阻止這起收購。**此後,中方儘管嘗試了多種方式規避相關法律障礙,但最終功虧一簣。

**美國實施“產業霸凌”的對象不止中國。俄羅斯研製的兩款噴氣式商用飛機SSJ-100(與ARJ21同類)與MC-21(與C919同類),都高度依賴美歐的部件支持。**受多輪制裁的影響,2022年SSJ-100的生產及交付數量近乎腰斬,已經交付的SSJ-100的發動機也無法得到維修和保養。SSJ-100兩家最大的海外客户——墨西哥廉航英特捷特航空和愛爾蘭廉航城捷航空——都已經暫停接收這款支線客機。MC-21最初也使用美國普惠公司生產的發動機,2020年12月才改裝俄羅斯產PD-14發動機。儘管MC-21已經試飛多年,但由於中途需要完成100%的“俄羅斯化”,預計要在2025年才能實際投入使用。

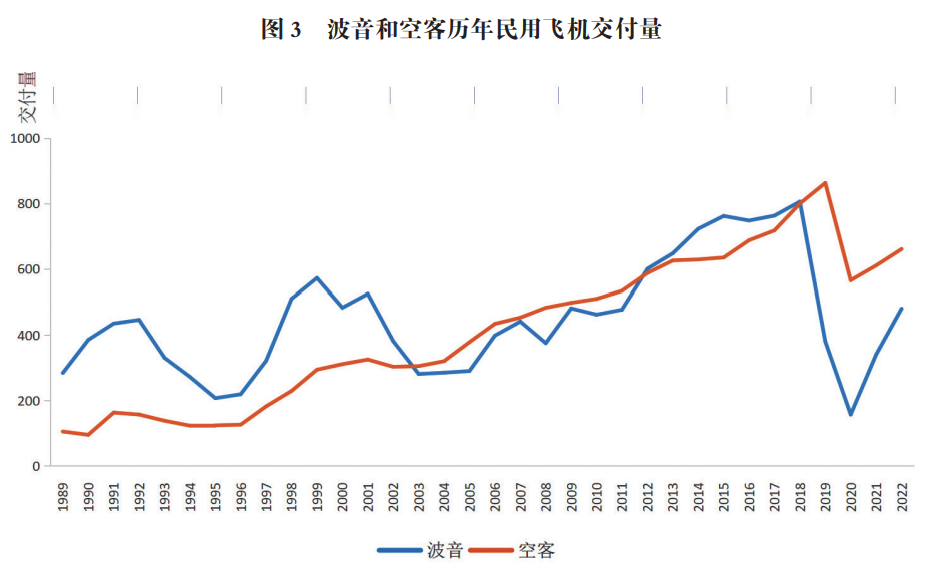

**總之,國際民用航空工業的新一輪“戰火”已經在熊熊燃燒,之前主要發生在美歐之間,現在主要發生在美俄和美中之間。**美國在航空技術領域頻頻出招,反映出美國在民航工業領域日益加大的危機感。2018年與2019年,波音王牌機型737MAX先後發生兩起空難,暴露了波音飛機的一系列質量問題。受此影響,2019年,波音飛機的交付量只有375架,訂單也創歷史新低,波音不得不關閉多條總裝線,大規模地裁員,並揹負了鉅額的財務壓力,計劃中的對巴航工業的兼併也不了了之。競爭對手空客則乘勢大幅躍進,全年交付量達到863架的歷史新高,且新訂單紛至沓來,各條生產線都開足馬力。2022年,空客飛機交付量661架,波音交付量為480架,空客飛機交付量連續四年領先波音位居全球首位。一度被譽為美國製造“皇后”的波音遭遇近幾十年來的“至暗時刻”。隨着中國商飛在2022年正式交付C919,全面加入大型客機的市場競爭,波音無疑將會面臨更加劇烈的競爭壓力。

**擁有百年曆史的波音,是美國工業的王牌,它對於美國的高端製造具有無比重要的實質意義和象徵意義。**無論是美國政府還是美國社會,恐怕都不能接受波音的“墜落”。為此,美國政府對付空客也毫不手軟,哪怕歐盟是其重要的政治盟友和技術夥伴。在過去三十年裏,美國幾次對空客發起“關税戰”,阻遏空客市場規模的擴大。這表明,在戰略性產業和關鍵性技術領域,世界從來都不是平的,“自由貿易”只是神話而不是現實。

美國政府在航空發動機領域磨刀霍霍,意圖不言自明:通過打擊正處於研製關鍵階段的中國商飛,確保波音在世界民航製造的主宰地位不受威脅。目前,中國商飛研製的幾種主要機型均使用國外航空發動機,這既是因為中國在這方面的技術積累還很薄弱,也是為了更快拿到國際適航證,以便打入國際市場。美國在航空發動機領域的產業霸權,是中國民航工業最大的安全隱患,這一隱患在經濟全球化高奏凱歌之際可能會被深深埋藏,但在地緣政治壓力緊繃之際則會成為心腹大患。

**▍**中國商飛如何穿越雲層?

作為中國工業實力象徵的一家超級企業,中國商飛雖然已經成功“起飛”,但遠沒有穿越厚重雲層造成的顛簸,到達平穩的巡航高度。在中美“技術戰”已經短兵相接之際,中國商飛的崛起之路必然會充滿各種驚心動魄的片段,它是對中國內外戰略能力的全方位考驗。

**首先,在航空製造方面,中國商飛還需全面加強供應鏈管理和設計能力,更好地整合多級供應商(如併購、技術共享、風險-利益共享),保障供應鏈安全。**中國商飛應該兩手抓,一方面在全球構建起更加均衡多元的供應鏈佈局,不輕易依靠任何一個國家的技術路線和產品部件。以前中國的軍用飛機過於依賴俄羅斯的技術,現在ARJ21和C919都比較強調向美國技術路線看齊。在中美戰略競爭的背景下,中國商飛需要和德國、法國、日本、英國、俄羅斯、美國等形成比較廣泛多元的跨國合作網絡,增強關鍵供應商的可替代性和可更換性,以在歐美之間的產業競爭和外交裂縫中尋找機會,最終建立起以我為主的技術體系,逐漸提升國產化率,解決一些“卡脖子”的技術難點,提升供應鏈安全保障能力。在國內,中國商飛也要大力拓展優秀民營企業作為供應商,培育國內民航工業的產業生態。

**另一方面,在一些有供應安全風險的環節,中國商飛需要適度收縮供應鏈,加強自己獨立的生產和研製能力,避免走上波音的覆轍。**近年來,美國不斷向發展中國家外包製造業中的低端環節,一是為了充分發揮自身的技術與資金優勢,降低生產成本;二是以外包部分生產環節為誘餌,佔領目標國市場。作為世界航空工業的頭號玩家,波音也是這輪產業“外包運動”的重要推手,建立了龐大的全球分工鏈條。但是,層層轉包對波音的質量控制和供應鏈管理造成重大隱患,是2018年和2019年兩起嚴重空難的重要原因。

中國商飛要從波音空難事件中汲取教訓,避免因過度外包關鍵部件帶來安全隱患。**中國商飛一開始就採用了波音的“主製造商-供應商”模式,它能夠降低成本、分攤風險,具有商業邏輯上的合理性。但中國商飛須清醒認識到,其外包的部件很多不在自身的生產研製能力範圍之內,對供應商的控制能力總體較弱。**對於飛機制造這樣的戰略性和高複雜性的產業,逐漸提高國產化率甚至自產率,進行供應鏈收縮,而不是過度分包,具有很重大的意義。

**其次,中國民航製造應重視發展市場控制力,鞏固國內市場並把握國際市場的機會窗口,通過提升市場佔有率充分發揮規模效應。**一個國家能否在某個領域獲得重大的技術創新,很大程度上取決於它是否掌控一個能夠充分運用該技術的、規模可觀的自主性市場。民航工業是一個戰略性產業,但不是一個新興產業,整體上技術體系已經非常成熟。儘管民航工業的技術創新仍然比較活躍,但主要是局部性和漸進式創新,而不是整體性和顛覆性創新。這就意味着,中國民航工業要通過技術革命來實現“彎道超車”幾無可能,唯一的勝算就是通過“幹中學”不斷改進國產飛機的性能和質量,這需要一個有一定規模的市場來支撐。歐洲的經濟聯合就是為了給歐洲的製造商創造一個統一的自主性市場,這個市場可以和美國市場並駕齊驅。空客就是歐洲經濟一體化的產物;在歐洲走向聯合之前,英法多個民機項目全部在美國的高壓競爭之下功敗垂成,包括著名的“彗星”飛機和“協和”飛機。同樣,龐巴迪的失敗和三菱重工的曲折,都是因為加拿大和日本並不掌握一個自主性的支線飛機市場,它們將美國作為目標市場,需要經常根據美國的法律調整和市場變化,來改變自己研製的技術路線,因而在商業上屢遭美國的“霸凌”。

**為了拓展市場,中國商飛需要把“中國製造”的價格優勢複製到民航領域,以質優價廉作為市場競爭的利器。**在當前的政治氛圍下,短期內中國商飛的兩款機型要拿到美國聯邦航空管理局(FAA)的適航證以進入美國市場,幾無可能。美國的適航證不僅是一個技術憑證,更是一個政治通行證。何況美國的航空市場已經高度發達,接近飽和,只能靠飛機退役來騰出新的市場空間。因此,在未來相當長一段時間裏,在險峻的世界航空工業競賽中,中國商飛的ARJ21和C919都只能主要依靠國內市場的支持。總體而言,中國航空運輸市場還存在巨大的發展潛力,這個市場一旦獲得充分開發,將為中國民航工業的騰飛提供堅實的市場基礎。不僅如此,培育支線航空產業對於促進我國中西部地區的交通運輸發展,乃至全國中小城市的經濟社會發展,都具有戰略上的意義。

**在航空運營方面,相比於開拓新客户,中國商飛更需要鞏固和提升現有客户,幫助它們培育國產飛機的運營網絡,因為一家航空公司使用某種特定型號的飛機越多,通過該機型盈利的空間就越大,也就越容易形成對該機型的路徑依賴。**未來幾年,中國商飛要着重經營一些願意將主營業務放在支線航空的重點客户,優先保證它們的飛機交付,幫助它們培養機組人員和維修保障團隊,儘快形成規模效應,降低運營成本,提高盈利能力,形成市場品牌。ARJ21還要儘快拓展和培育新疆的航空市場,這是中國最需要支線航空的地方。

就國際市場競爭而言,目前支線飛機制造的格局變化給中國商飛提供了一個難得的機會窗口。C919的競爭對手是波音和空客這兩大成熟的國際航空巨頭,無論是生產能力、產品性能還是品牌影響、客户關係,中國商飛暫時都難以望其項背。而且**幹線飛機的存量市場已基本瓜分殆盡,C919面臨的是一種典型的“紅海”競爭。相反,支線客機市場的競爭環境則寬鬆許多。**ARJ21的主要競爭對手在2018年之後均發生重大變化。加拿大龐巴迪因為C系列飛機研製失敗而不堪財務重負,在2019年已經將客機業務分別出售給空客和三菱重工。三菱重工雖然接手龐巴迪支線飛機業務,但研製進展一直落後於中國商飛。2023年1月,三菱重工乾脆決定退出噴氣式客機的研發。商飛支線客機唯一剩下的主要競爭對手巴航工業同樣步履艱難,它曾在2019年與波音公司達成收購協議;但波音因B737MAX危機和新冠疫情陷入資金困境,最終放棄了這項收購。目前巴航經營困難,正四處尋找買家,其實力已不能與巔峯時刻相比。可以説,ARJ21目前面臨的競爭壓力要遠遠小於C919。根據中國商飛2020年的預測,未來20年全球市場大約需要超過4000架噴氣式支線飛機。只要商飛堅持不懈地做好支線客機項目,完全可以成為這一細分市場的主導者。

最後,在外交博弈方面,中國政府應向國際社會闡明國際民航市場多元化的普惠性,以及遏制中國研製飛機的負面影響。當前巨大的全球客機市場上只有兩個“玩家”,這種寡頭壟斷格局與自由市場原則大相違背。如果其中任何一家公司的產品出現了嚴重質量問題,以至於要大面積停飛,比如類似波音B737MAX事件,就會影響整個全球民航市場的飛機供給,給航空公司和旅行消費者造成巨大損失。寡頭壟斷還可能會導致企業的惰性和可能的共謀,削弱消費者福利。一個健康的國際商用飛機市場應該容納3~4家製造商,形成競爭更加充分的結構,這將有助於提升總體福利。中國政府和中國商飛應該藉助各種國際場合向世界闡明這一符合市場原則的基本原理,爭取更多的國際同情和支持。

**另外,中國還應向波音和空客闡明,中國商飛的崛起絕不是要動它們的存量奶酪,三者完全可以在一個巨大的增量市場中一起 “友好玩耍”。**根據中國商飛2022年發佈的市場分析報告,未來20年,中國民航市場將接收50座以上客機9284架,市場價值達到約1.4萬億美元;其中,120座級以上單通道窄體客機交付6288架,250座級以上雙通道寬體客機交付2038架。即便中國商飛在未來20年只專注於中國國內市場,並且保守地把目標定為只拿下1/3的國內市場——這意味着中國商飛平均每年需要交付100架C919,以它目前的交付情況和生產能力來看,這是一個非常高的目標,不一定能夠實現。這一點中國必須要跟波音和空客講清楚,取得它們的諒解。

此外,中國應明確告知美國阻止中國民航製造發展對美國企業的負面影響。美國政府如若像“芯片之戰”那樣發起“航發之戰”,必將引發全球航空工業體系的軒然大波。首先,通用電氣將面臨十分艱難的選擇。多年來,通用電氣與中國有着十分密切的合作關係,中國既是通用電氣最重要的海外市場,也是其全球化供應鏈的最重要海外來源地之一。美國如果出台向中國出口發動機的禁令,必將引發中國的堅決反制,通用電氣無疑將會遭受斷臂之痛。除此之外,C919的機電系統來自美國的霍尼韋爾,航電系統則來自美國的柯林斯。毫無疑問,這兩家美國工業巨頭也會因此遭遇巨大的池魚之災。至於波音飛機,它一直將中國市場作為最重要的海外開拓市場。**中國是波音最大的海外銷售市場,佔其市場份額的25%左右。在2019~2022年,空客連續四年交付量領先波音,關鍵就是空客在中國市場獲得領先優勢。**自2018年美國發動對華貿易戰以來,中國已經連續五年沒有大規模採購波音飛機。未來20年,中國需要購買6000架飛機,價值上萬億美元,中國斷不可能在美國對中國商飛痛下殺手的情況下,繼續大規模採購波音飛機。因此,中國必須向美國展現堅強決心,一旦美國對中國實施發動機禁運,中國必將在波音的市場進入問題上堅決反制。

中國還要綜合利用經濟外交手段,加大向發展中國家推廣C919與ARJ21的力度,尤其是要重點經營東南亞的航空市場。更為關鍵的是,中國要利用好“一帶一路”的合作平台,為沿線國家建立起航空配套基礎設施(如機場、維修、培訓、監管)。中國還需要幫助其他國家培訓成熟的飛行員,建立強大的飛行培訓體系,在安全運營的基礎上,讓更多的國家有意願接受中國製造的飛機。

**面對滾滾而來的技術戰,尚在襁褓之中的中國民航工業只能起而迎戰。**中國商飛所經歷的各種複雜挑戰,展現了在中美戰略競爭的大背景下中國超級企業崛起的一個綜合性樣本。對於這家超級企業在發展進程中可能會出現的各種坎坷和波折,整個中國社會應有更多的心理準備,並以寬和心態對待之。